Форма 0504230. Акт о списании материальных запасов

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

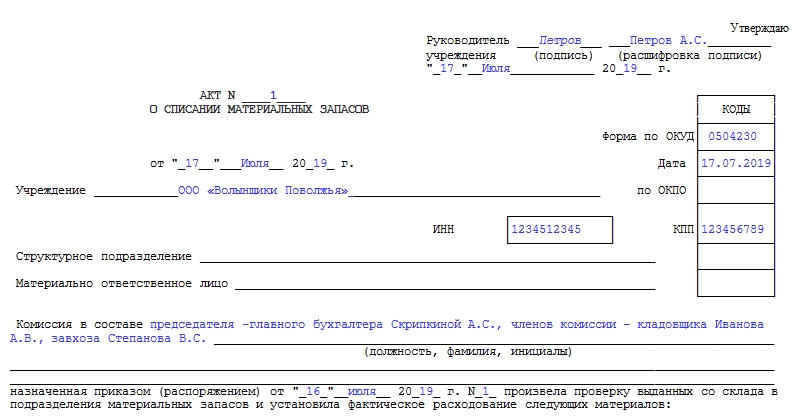

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

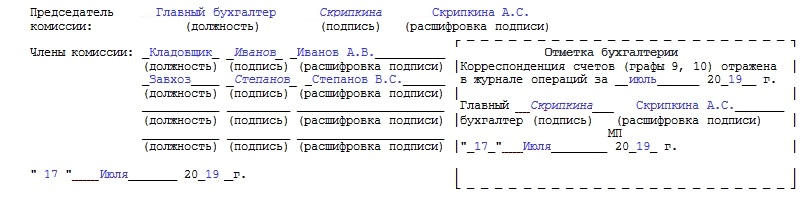

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

Составляем акт о списании материальных запасов — ф. 0504230

В каких случаях требуется списание МПЗ в бухгалтерском учете?

В бухгалтерском учете предусмотрены три основные процедуры списания материально-производственных запасов (МПЗ):

- списание МПЗ в производство;

- списание в производство МПЗ, в отношении которых ведется особый учет;

- списание запасов в силу их выбытия.

Как списать МПЗ по причине их неликвидности или недостачи, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

- формы № 0504230:

- формы № 230.

Рассмотрим специфику их применения подробнее.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230

Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ.

В частности, она позволяет:

1. Оформить списание материалов в производство посредством отражения наименований, количества, учетной цены, суммы, а также номера (или шифра) материальных запасов.

2. Оформить списание МПЗ в силу их выбытия посредством отражения:

- названий МПЗ, их отличительных свойств, количества запасов, причин списания МПЗ, сведений о взысканиях с виновных лиц;

- сведений о фактической себестоимости, сроке хранения, дате поступления МПЗ (в полях, которые можно включить в структуру формы дополнительно).

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения :

- данных о перемещениях запасов (расходовании — в том числе по нормам, о перерасходе, об экономии;

- остатков МПЗ по состоянию на начало и конец отчетного периода (в полях, которыми при необходимости может быть дополнена данная форма).

Обратите внимание! С января 2021 года МПЗ учитываются по правилам в соответствии с ФСБУ 5/2019.

Если вы еще не применяете нормы стандарта, переходите в Готовое решение от КонсультантПлюс и узнайте как организации перейти на учет запасов по ФСБУ 5/2019. Если у вас нет доступа к системе К+, получите бесплатный демо-доступ к К+, чтобы узнать все подробности данной процедуры.

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

- для формирования актов о списании материалов в производство;

- для оформления списания МПЗ, учитываемых особым образом или списываемых в силу выбытия — при условии включения в форму дополнительных полей.

Скачать бланк по форме № 230 можно на нашем сайте бесплатно, кликнув по ссылке ниже:

Где можно бесплатно скачать бланк акта о списании материальных запасов по ф. 0504230 и образец его заполнения?

Скачать актуальный бланк формы № 0504230 можно бесплатно, кликнув по картинке ниже:

Также вы можете скачать заполненный образец соответствующего акта. Скачать его можно здесь:

Итоги

Списание материальных запасов в большинстве случаев фиксируется специальным актом, форма которого унифицирована.

Ознакомиться с иными особенностями списания материальных запасов вы можете в статьях:

Составляем акт о списании материальных запасов

Каждая процедура списания имущества учреждений оформляется соответствующим актом 0504230, форма которого считается стандартизированной и обязательной для использования в федеральных и различных муниципальных организациях. Справка свидетельствует о списании и при этом может применяться в качестве базы данных в бухгалтерии относительно выбытия конкретных материальных ценностей.

Акт о списании материальных запасов ф 230 или 0504230 всегда заполняется в присутствии комиссии. На базе конкретного приказа всегда назначается специальная группа сотрудников организации, наблюдающая за поступлением и, соответственно, выбытием ценностей. Руководитель такой организации отвечает за то, чтобы форма была отмечена соответствующим грифом.

Образец требует соблюдения определенных правил. ФИО каждого участника комиссии обязательно указываются исключительно в алфавитном порядке, независимо от конкретных должностей. Только фамилия председателя комиссии указывается в этом списке первой. Главная часть такой справки всегда заполняется только в форме таблицы. После этого специальная комиссия должна подписать составленное заключение. В очередной раз обозначаются должности и выполняется расшифровка ФИО каждого ответственного сотрудника организации, а в конце справки обязательно проставляется дата подписания.

Когда списываются материальные ценности

Логично было бы предположить, что образец документа с подобным названием подразумевает какой-то расход материальных запасов определенной организации, за счет которого эксплуатируемые материалы могут стать незадействованными в предстоящей работе. В законодательстве не описывается стандартизированная форма 230, но это не значит, что подобные справки совсем не могут быть составлены.

Важно! Следует учитывать, что сотрудники налоговой службы всегда достаточно щепетильно относятся к вопросам распределения материальных ценностей в различных организациях, поэтому желательно, чтобы использовалась стандартная форма 230.

Рекомендуемые образцы можно загрузить внизу страницы.

Опытные специалисты в таких случаях рекомендуют пользоваться для заполнения готовыми шаблонами. Перед самой процедурой списания нужно составить требование-накладную, в которой обязательно отображается информация о перемещении тех или иных активов, подлежащих скорому списанию, в складское помещение под дальнейшую ответственность конкретных сотрудников той или иной организации.

Особенности заполнения

Несмотря на то что до сих пор не используется единая форма для составления акта списания активов предприятий при заполнении желательно следовать нескольким основным правилам, актуальным для нашего отечественного делопроизводства. Большая часть из них относится к оформлению формы 230, а также 0504230:

- Заголовок акта, как правило, оформляется в предложном и родительном падежах;

- В каждом акте списания рекомендуется указывать именно дату его непосредственного заполнения;

- Если оформлению такого документа предшествовало проведение инвентаризации, рекомендуется кратко упомянуть об этом;

- В начале текста каждого документа о списании должны указываться конкретные основания для заполнения. В большинстве ситуаций таким основанием может считаться приказ начальника. В такой ситуации в бланке должен указываться номер приказа.

- Гриф утверждения начальником предприятия располагается на бланке справа вверху. Если справка состоит более чем из одной страницы, соответствующий гриф необходимо ставить на первой.

Какие действия выполняются после составления акта

Когда форма 0504230 составлена, бухгалтером организации оформляются такие проводки:

- Д20 К94. Указывает на совокупный объем недостачи или порчи имущества. Данные об этом собираются непосредственно из составленного документа о списании или из отдельной бухгалтерской выписки. Когда объем списанного имущества оказывается больше лимита натуральной убыли, вместо данного счета 20 в большинстве случаев используется подсчет № 2 счета 73.

- Д94 К10. В данной подводке должна быть указана балансовая цена всего списанного имущества. Для проведения подводки необходимо учитывать данные, полученные из составленного акта списания.

Можно ли обойтись без акта списания

Если образец формы 0504230 составлен правильно и списание имущества организации успешно произведено, общение руководящих сотрудников предприятия с органами налоговой службы будет протекать более-менее нормально. Следует учитывать, что подобные мероприятия могут в итоге развиваться недостаточно ускоренными темпами для представителей комиссии. Повседневная деятельность сотрудников бухгалтерии может быть существенно затруднена процедурами оформления актов списания имущества предприятия. Поэтому, когда представители руководства нередко отказываются от составления подобных актов, вполне реально было бы обойтись и без этого.

Если руководящие сотрудники отказываются от составления, рекомендуется применять на практике методические предписания относительно учета МПЗ и заполнения основной документации по передаче активов со складских помещений в небольшие структурные подразделения организации.

Инструкция: оформляем акт о списании материальных запасов

Акт о списании материальных запасов — это специализированный формуляр для регистрации операций по выбытию материальных ценностей на предприятии. Законодатели разработали унифицированную форму М3.

Что относят к материальным запасам

Матзапасы — это отдельная категория имущественных ценностей учреждения. К ним относят четыре группы имущества:

- Готовая продукция.

- Товары для продажи.

- Объекты, используемые для ведения хозяйственной деятельности организации, срок использования которых не превышает 12 месяцев.

- Особые категории имущества, поименованные в п. 99 Инструкции 157н, относимые в состав МЗ, независимо от срока использования и стоимости актива.

В состав матзапасов входят сырье, материалы, ГСМ, продукты питания, спецодежда, средства индивидуальной защиты, постельное белье и принадлежности, прочее.

Причины выбытия материальных запасов

Инструкцией по бухучету предусмотрено несколько причин на списание матзапасов:

- в производство, то есть сырье и материалы используются в производственном цикле;

- для хозяйственных нужд организации, например, на общехозяйственные управленческие цели;

- в силу их выбытия, например, продажи, безвозмездной передачи;

- в силу физического износа, порчи, естественной убыли;

- в связи с хищением;

- истечение срока годности, например, у медикаментов или продуктов питания;

- по недостачам, выявленным при инвентаризации запасов, и прочее.

Отразить операцию по выбытию матзапасов придется особым документом — актом. Но прежде чем начать заполнение акта списания материальных запасов, требуется оформить первичку. То есть документ-основание. Например, это требование-накладная на отпуск материалов, лимитно-заборная карта, накладная на отпуск МЗ на сторону, ведомость о выдаче сырья и прочая документация.

Бланк акта на списание МЗ

Форма акта о списании материальных запасов может быть разработана в организации самостоятельно. Используемый бланк следует закрепить в учетной политике. Необходимо учитывать специфику деятельности при разработке структуры документа.

Допускается использовать унифицированный бланк, например акт о списании материальных запасов — ф. 0504230, утвержденный Приказом Минфина РФ № 52н. Его структура подходит для отражения всех категорий операций по выбытию материалов.

Оформление и хранение

Для оформления операции по выбытию подготовьте сразу два экземпляра акта на списание. Первый передается в бухгалтерский отдел для внесения соответствующих записей в бухучет. А второй остается у материально ответственного работника. Например, у заведующего складом.

Для составления и подписания акта в учреждении должна быть создана специальная комиссия. Состав и полномочия комиссии, а также ее председатель, определяются отдельным распоряжением руководителя компании. Утвердить акт вправе только руководитель организации либо иное уполномоченное лицо. Например заместитель по доверенности.

Храните акты на списание МЗ не менее 5 лет после завершения отчетного периода (года). Такие рекомендации закреплены в ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Порядок заполнения

Заполняйте формуляр в соответствии с рекомендациями Приказа Минфина РФ № 52н, а также пояснениями, содержащимися в самой форме 0504230:

- В поле «МОЛ» укажите Ф.И.О. и должность матответственного работника, в обязанности которого входит хранение бланков.

- Поля «Комиссия в составе» заполняются на основании распоряжения руководства об утверждении состава комиссии. Поочередно впишите должности и Ф.И.О. работников, которые назначены в комиссию по выбытию матзапасов.

- Отдельно обозначьте номер и дату приказа, которым был утвержден состав специальной комиссии.

- Табличную часть заполните с учетом следующих рекомендаций:

- наименование МЗ — укажите наименование объекта в соответствии с учетными данными (номенклатурой, карточкой учета);

- код — заполняйте, если в учреждении предусмотрена установленная номенклатура МЗ;

- графа № 3 — впишите единицу измерения, соответствующую конкретной позиции списываемого объекта, например штуки, килограммы и прочее;

- графа № 4 — зафиксируйте нормы расходы по объекту МЗ, если таковые предусмотрены;

- поле «Фактически израсходовано» — детализируем количество, цену и сумму выбывающих материалов;

- графа № 8 — вписываем причину или направление выбытия матзапасов.

- В поле «Заключение комиссии» необходимо вписать конкретное назначение МЗ либо зафиксировать цель списания активов. Пример заполнения акта списания материальных запасов: «Материальные запасы использованы по назначению и списаны на нужды госучреждения», «Матзапасы использованы для ремонта компьютерной техники и подлежат выбытию», «Материальные запасы не подлежат восстановлению. Отразить их выбытие в учете».

Документы по выбытию МЗ могут быть оформлены в электронном виде, что требует применения цифровой подписи. Отметка бухгалтерии на электронной документации не проставляется. В бухучете отражаются соответствующие записи отдельными бухсправками.

Готовый образец акта о списании материальных запасов выглядит так:

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.