Как вести отчетность ООО?

Ответственность за ведение бухучета и подготовку отчетности лежит на руководителе организации, согласно закону. Директор организует хранение документов, ставит организацию на учет, без его подписи отчеты не будут считаться действительными. И хотя бухгалтер также несет ответственность за правильность ведения документации и составления отчетности, вплоть до административной и уголовной, но именно директор должен позаботиться о порядке в учете и отчетах.

Состав отчетности организации во многом зависит от выбранной формы налогообложения: общей, упрощенной, вмененки или совмещения режимов. Мы уже писали о том, какие отчеты необходимо сдавать организации в течение года. Теперь расскажем о принципах правильной подготовки отчетности.

Первичные документы

Ведение бухгалтерии и формирование отчетности начинается с грамотного сбора и обработки первичных документов бухучета — счетов, актов, накладных. Эти документы юридически подтверждают факт хозяйственных операций. На основании первички впоследствии формируется отчетность. Важно правильно и вовремя заполнять все реквизиты, иметь копии первичных документов на бумаге, заверенные подписью и печатью, чтобы предоставлять их по требованию контролирующим органам.

Отражение операций по счетам бухучета

Все хозяйственно-экономические операции должны своевременно отражаться на счетах бухучета в четком соответствии с данными первичных документов. В таблицах дебета и кредита в течение месяца должны строго вноситься суммы поступления и выбытия в денежном выражении. Ошибки в ведении счетов могут привести к тому, что налоговая при проверке может не признать часть расходов и доначислить налоги.

Зарплата на предприятии

Расчет и начисление зарплаты должны оформляться документально в срок. Вместе с тем бухгалтер оформляет документы по начислению налога на доходы физических лиц с зарплаты и страховых взносов в фонды (а с 2017 года — в налоговую, которая будет администрировать страховые взносы, и в ФСС, в ведении которого останутся взносы на травматизм и профзаболевания).

Расчет и начисление налогов

Бухгалтер должен рассчитать налоги и вовремя их начислить — то есть, отразить в учете. Сумма каждого налога относится в расходы предприятия, и одновременно у предприятия появляется долг перед государством. После начисления налога происходит его уплата.

Составление и сдача отчетности

Для составления отчетности организации важно использовать актуальные формы документов. Налоговый орган не примет отчет в форме недействующей редакции. Использование бухгалтерских программ или онлайн-сервисов значительно упрощает формирование отчетности, потому что отчеты по всем видам налогов и формы баланса формируются автоматически на основе первичных документов и регистров учета. Если же учет ведется вручную, будьте бдительны при заполнении отчетов и деклараций, чтобы избежать ошибок. Соблюдайте сроки сдачи отчетности: в этом может помочь календарь бухгалтера из любой справочной налоговой системы. Пользователям бухгалтерских программ или онлайн-сервисов напоминания о сдаче отчетов поступят автоматически.

Работа в онлайн-сервисе также облегчает сдачу отчетности, поскольку отчеты можно отправить в налоговую, внебюджетные фонды и статистические органы в электронном виде, подписав электронной подписью.

При этом декларации и другие отчеты нужно хранить и на бумажных носителях, как первичные документы. Поэтому распечатывайте их и храните вместе с пометками контролирующих органов о приеме или электронными протоколами, если отчеты отправляются через интернет.

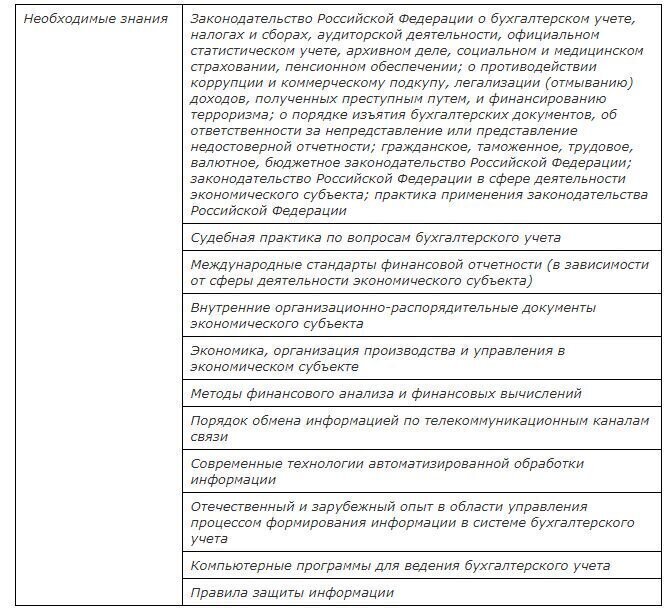

Что должен знать главный бухгалтер

Пробелы в знаниях главного бухгалтера – это недоплаченные или переплаченные налоги, ошибки в учете и отчетности, и, как следствие, – финансовые потери и другие неприятности со стороны контролеров.

Когда на работу принимают рядового бухгалтера, его знания легко может проверить главбух. А как проверить знания главбуха, который сам должен знать больше, чем любой другой сотрудник в организации?

В этой статье расскажем, что должен знать главный бухгалтер, и поделимся советами, как проверить эти знания.

Что говорит профстандарт

Новый профессиональный стандарт «Бухгалтер» утвержден приказом Минтруда от 21.02.2019 № 103н. Требования к главному бухгалтеру прописаны в разделе 3.2.

На этот стандарт организация обязана ориентироваться, только если требования к главбуху такой организации установлены законами, в частности, Законом о бухгалтерском учете № 402-ФЗ от 06.12.2011г. Это акционерные общества, страховые организации, НПФ, государственные внебюджетные фонды и т.д.

На большинство обычных компаний этот стандарт не распространяется, но его можно брать как ориентир при выборе главного бухгалтера ООО.

Вот какие знания должны быть у главбуха согласно профстандарту:

Условно знания и ключевые навыки главного бухгалтера можно разделить на несколько составляющих:

- Теоретическая часть. Это закон и положения о бухгалтерском учете, Налоговый кодекс (а иногда Гражданский и Трудовой), письма Минфина и ФНС и другие нормативные документы, которые регулируют работу бухгалтерии и порядок ведения учета. Важно не знать наизусть эти документы, а уметь правильно трактовать и пользоваться ими, любое действие подкреплять ссылкой на нормативный документ.

- Практическая часть. Как заполнить баланс, декларацию или первичный документ, как составить проводку, какой метод учета применить, как провести инвентаризацию и оформить ее результаты, как пользоваться бухгалтерской программой и т.д. Если фирма небольшая, то главбуху нужно знать каждый участок и суметь заменить рядового бухгалтера в случае его отсутствия. В крупных организациях главному бухгалтеру не нужно быть «многостаночником» и уметь все.

- Отраслевая часть. Учет в торговле и учет на производстве – разные направления. Своя специфика есть в транспортной сфере, сельскохозяйственной, внешнеэкономической, финансовой, образовательной и в любой другой. В каждой сфере есть регулирующие отраслевые документы, которые влияют на учет. Их нужно знать.

- Управленческая часть. Главный бухгалтер – тот же руководитель. Ему нужно не только самому хорошо работать, но и знать, как подбирать кадры, как организовать работу целого отдела, распределять задачи и контролировать их выполнение.

Пробелы в знаниях главбуха иногда всплывают только при выездных и камеральных налоговых проверках, оформлении кредита или участии в тендере, когда последствий уже не избежать. Передача бухгалтерии на аутсорсинг в 1C-WiseAdvice спасает от таких неприятностей.

Во-первых, наши соискатели на должность главбуха проходят строгий многоуровневый отбор. Во-вторых, для каждого участка у нас есть отдельные специалисты, которые специализируются именно на этом вопросе и не распыляются на другие. В-третьих, мы несем материальную ответственность за ошибки, допущенные по вине наших сотрудников.

Требования к знаниям и профессиональным навыкам главного бухгалтера существенно зависят от размера и масштабов деятельности фирмы. Так, если фирма небольшая и в ней нет финансового директора, главбух должен уметь проводить финансовый анализ, закладывать бюджет под определенный проект, анализировать денежные потоки и управлять ими.

Как проверить знания главного бухгалтера

Мы постоянно занимаемся отбором лучших бухгалтеров в штат и готовы поделиться своими наработками.

Во-первых, мы подготовили пошаговую инструкцию для руководителей и собственников компаний, как проверить своего бухгалтера, не зная бухгалтерии. Следуя этой инструкции, вы сможете быстро понять, насколько хорош ваш главный бухгалтер и в порядке ли бухучет компании.

Тест разработали методологи и аудиторы 1C-WiseAdvice, его проходят все наши соискатели. Первый вариант теста – для бухгалтера на общей системе, второй – для «упрощенцев». Предложите проверяемому ответить на вопросы, а результаты и рекомендации придут вам на почту.

Совет от 1C-WiseAdvice

Если есть хоть малейшая вероятность перехода с «упрощенки» на ОСНО, выбирайте главбуха с опытом работы на общей системе и проверяйте знания в этой области в том числе. Быстро освоить общий режим, не имея опыта, практически невозможно, а ошибки будут стоить дорого.

В-третьих, здесь мы рассказали, как проводить собеседование главного бухгалтера, какие вопросы задавать и какие тесты проводить. И еще одна статья на эту тему.

Помимо знаний, рекомендуем проверить главного бухгалтера на честность и наличие «скелетов в шкафу», потому что, если взять на работу нечистого на руку бухгалтера, его знания будут работать на его личный карман, а не на фирму.

Вот лишь малая часть историй о том, как бухгалтеры обманывают директоров и собственников бизнеса. Все они – из нашей практики:

Проверить кандидата вам помогут эти сервисы:

- Соответствие документа и адреса регистрации

- Картотека арбитражных дел

- Проверка по списку недействительных российских паспортов

- Банк данных исполнительных производств

- Реестр розыска по исполнительным производствам

- Лица, находящиеся в розыске по подозрению в совершении преступлений

Чтобы раз и навсегда избавить себя от проверок работы бухгалтерии, тестов и переживаний за качество работы главного бухгалтера, просто передайте эти функции на аутсорсинг.

Составление бухгалтерской отчетности Бухгалтер

Бухгалтерский учёт — это система непрерывного сбора, документирования и обобщения информации о хозяйственной деятельности предприятия, его имуществе и обязательствах.

Зачем нужен бухучёт

Пока бизнес некрупный, кажется, что всю информацию о денежных потоках и обязательствах возможно удержать в голове или достаточно записывать самое важное в тетрадку, а вести бухучёт бессмысленно. Это в какой-то мере правда: чем меньше бизнес и количество сделок, тем проще отслеживать операции. Но грамотный бухгалтерский учёт позволяет не только фиксировать факты хозяйственной жизни. Благодаря ему можно:

- Оценить реальное финансовое положение предприятия

- Контролировать работу компании и выявлять расхождения с прогнозами

- Находить резервы

- Определять выгодные и убыточные операции

- Следить за соответствием деятельности нормам законодательства

- Вовремя сдавать отчётность, соблюдая график

Согласно закону 402-ФЗ, бухучёт могут не вести ИП и филиалы иностранных компаний — все остальные предприятия обязаны это делать и сдавать конкретные формы отчётности в налоговую.

Правила бухучёта и ключевые понятия

Основа бухучёта — обработка первичных документов, которые соответствуют конкретным хозяйственным операциям. Это авансовые отчёты, счета-фактуры, накладные и т.п. Можно использовать унифицированные формы первичных документов или разработанные самостоятельно — главное, чтобы они содержали все реквизиты, прописанные в п. 2 ст. 9 закона 402-ФЗ. Для некоторых видов «первички» использование стандартных форм обязательно.

Сведения из первичных документов фиксируются в бухгалтерских регистрах — бумажных или электронных документах в форме ведомостей, журналов, таблиц и т.п. Каждое предприятие самостоятельно выбирает, какие регистры использовать, применяя стандартные или разработанные «под себя».

Информация из «первички» вносится в регистры по принципу двойной записи, которая отражает приход и расход материальных благ. Например, закупка сырья – это приход материалов для производства и в то же время — расход денежных средств. По каждому первичному документу в одной колонке прописывается приход (дебет), а во второй — расход (кредит) в денежном эквиваленте.

Один и тот же факт хозяйственной жизни «проводится» через обе колонки и помечается двумя разными числовыми кодами. Эти числовые коды называются бухгалтерскими счетами и соответствуют конкретным группам близких хозяйственных операций. Каждая компания самостоятельно решает, какие счета использовать, выбрав нужные из общего плана . Фиксация дебета и кредита с указанием счетов называется бухгалтерской проводкой.

На основании проводок по каждому счёту считается сальдо — разница между его дебетовыми и кредитовыми оборотами за определённый период, которая может быть нулевой. Счета делятся на активные — отражающие активы предприятия, пассивные — отражающие источники и расход средств — и активно-пассивные. Если дебет по счёту больше кредита, сальдо называется дебетовым, если меньше — кредитовым, если дебет и кредит равны, то сальдо будет нулевым. Сальдо активного счёта может быть дебетовым или нулевым, сальдо пассивного счёта — кредитовым или нулевым, а сальдо активно-пассивного счёта — и дебетовым, и кредитовым, причём, возможно, одновременно.

Данные по каждому счёту помогают составить бухгалтерский баланс, в котором сгруппированы все активы и пассивы компании за отчётный период, и отчёт о финансовых результатах (он же ОПиУ — отчёт о прибыли и убытках). Эти два документа, а также приложения к ним — и есть бухгалтерская отчётность, которую каждое предприятие предоставляет в Налоговую службу раз в год. В перечень приложений входят: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств и пояснения к отчетности.

В правильно составленном балансе активы всегда равны пассивам.

Что такое упрощённый бухучёт

С 2013 года, согласно п. 4 ст. 6 закона 402-ФЗ, малые предприятия имеют право вести бухучёт в упрощённой форме.

Напомним, что бизнес считается малым, если его годовой доход не более 800 млн рублей, численность сотрудников — не более 100 человек, доля участия государства и фондов в уставном капитале — не более 25%, а доля других юрлиц — не более 49%.

Суть упрощённого бухучёта раскрыл Минфин России в Рекомендациях по применению упрощенных способов ведения бухучета и составления бухотчетности. Документ предлагает малому бизнесу 3 варианта упрощённого бухучёта: его полную форму, сокращённую и самую простую.

Полный вариант упрощённого учёта рекомендован предприятиям, которые сталкиваются с большим количеством разноплановых хозяйственных операций. Он предполагает использование сокращённого плана бухгалтерских счетов, в котором родственные счета объединены в один. А также этот способ позволяет исправлять ошибки в текущем периоде отчётности. Шаблоны регистров, которые можно применять при такой форме упрощённого учёта, приведены в виде приложений к Рекомендациям.

Сокращённая форма упрощённого учёта предполагает всё то же, что и полная, но также позволяет вести вместо нескольких регистров всего один — журнал учёта фактов хозяйственной жизни. Образец журнала тоже есть в приложении к документу Минфина.

Самая простая форма упрощённого учёта рекомендована только микропредприятиям — компаниям, у которых не более 15 работников, а годовой доход — не более 120 млн рублей. Этот способ ведения бухучёта позволяет отказаться от двойной записи с указанием дебета и кредита. И вести только книгу учёта фактов хозяйственной жизни по группам статей документов отчётности так называемым. Такой метод бухучёта называется кассовым.

Все 3 формы подразумевают и упрощённую бухгалтерскую отчётность: малые предприятия обязаны предоставить налоговой только бухгалтерский баланс и отчёт о финансовых результатах — без приложений.

Тем не менее, не все малые предприятия могут вести упрощённый бухучёт. Это запрещено для:

- организаций, деятельность которых подлежит аудиту;

- жилищно-строительных и кредитных потребительских кооперативов;

- микрофинансовых организаций;

- компаний госсектора и политических партий;

- адвокатских бюро и нотариальных палат;

- НКО, выполняющих функции иностранных агентов.

Как обойтись без бухгалтера

Если вы пока не можете взять опытного специалиста в штат, есть другие способы справляться с бухучётом.

Если вы ИП, можно не вести бухгалтерский учёт и ограничиться финансовым, который позволит отслеживать денежные потоки.

Если вы ООО, удовлетворяющее критериям малого бизнеса, попробуйте вести учёт самостоятельно — пройдите краткосрочные бухгалтерские курсы или используйте специальные программы, не требующие особых экономических знаний. Некоторые сервисы предлагают бесплатный пробный период использования и варианты решений для бизнеса на выбор. Например, у Бухгалтерии Сбербанка их три.

Если вы применяете несколько налоговых режимов, бухучёт будет сложным — в данном случае желательна квалифицированная помощь. Наймите стажёра-операциониста, который сможет обрабатывать первичную документацию, или отдайте ведение бухучёта на аутсорсинг, или используйте разное ПО для операций по каждому режиму. Затраты на эти услуги окупятся сполна.

Как выбрать программу для бухучёта

Идеального программного обеспечения, которое подошло бы и лавке по продаже орехов, и оконной фабрике, не существует. Выбирая программу, подумайте, что она должна уметь и каким запросам соответствовать. Вот перечень параметров, которые стоит учесть:

- подготовка отчётности в соответствии с налоговым спецрежимом и организационно-правовой формой;

- возможность синхронизации с кассовым аппаратом;

- возможность запуска на разных устройствах, включая мобильные;

- наличие напоминания о сроках отчётности;

- умение формировать отчёты в цифрах и графиках;

- степень сложности в обращении;

- стоимость.

Программы, рассчитанные на неспециалиста, легче в использовании: они дают подсказки, формируют отчёты по готовым схемам и упрощают анализ финансовых данных.

Как составить учётную политику

Учётная политика — это подробная инструкция по ведению бухгалтерского и налогового учёта. Составляет её, как правило, бухгалтер, а одобряет и закрепляет соответствующим приказом — руководитель компании. Если учётная политика разработана грамотно, благодаря ей в случае увольнения бухгалтера дела с лёгкостью сможет продолжить новый специалист или сам руководитель.

Перечень положений учётной политики зависит от вида деятельности компании, выбранного налогового режима и того, упрощённый учёт применяется или полный. Но — в части бухгалтерского учёта — в учётной политике должно быть указано следующее:

- Лицо, ответственное за ведение бухучёта;

- Какой способ ведения учёта выбран: упрощённый, сокращённый или простой, бумажный или электронный;

- Рабочий план счетов;

- Формы первичной документации и регистров;

- Порядок учёта доходов и расходов;

- Положение об основных средствах компании и порядок их оценки, инвентаризации и перерасчёта;

- Порядок учёта и оценки товарно-материальных ценностей, товаров и готовой продукции;

- Порядок внесения исправлений и критерии ошибок;

- Перечень нормативных документов: применяемые положения бухгалтерского учёта (ПБУ), Налоговый кодекс, закон 402-ФЗ.

Шаблоны реестров и первичной документации, если они разработаны компанией самостоятельно и отличаются от унифицированных, оформляются в виде приложений к политике.

Для создания учётной политики, включающей бухгалтерский и налоговый разделы, можно использовать платные или бесплатные конструкторы, которые легко найти через интернет-поисковики. Как правило, такие сервисы умеют подстраиваться под применяемый налоговый режим и даже совмещение режимов. Главное, убедитесь в том, что используемый конструктор учитывает актуальные требования законодательства, а если есть возможность — обратитесь за разработкой документа к профессионалу.

Учётная политика едина для всех структурных подразделений бизнеса. По мере необходимости документ можно дополнять новыми положениями, а вот менять позволено всего 1 раз в год. И только в 3 случаях: если изменилось законодательство или условия хозяйствования (например, виды деятельности), а также если выбраны другие способы ведения бухучёта.

Порядок составления бухгалтерской отчетности в 2021-2022 годах

Составление бухгалтерской отчетности — одна из основных задач, стоящих перед бухгалтером по окончании календарного года. Основные этапы и правила ее оформления рассмотрены в нашей рубрике «Составление бухгалтерской отчетности».

- Все материалы

- Новости

- Статьи

Основные этапы составления бухгалтерской отчетности

Бухгалтерская отчетность представляет собой вид документации, которая полностью отражает финансовое состояние организации или ИП. В связи с этим при составлении бухгалтерской отчетности всегда требуется соблюсти последовательность этапов, начиная с подготовительных работ и заканчивая собственно ее формированием. Благодаря этому можно добиться корректности и достоверности отчетов.

Рассмотрим основные этапы составления бухгалтерской отчетности:

- Проверка соответствия информации на счетах бухгалтерского учета первичным документам.

- Инвентаризация кассы и имущества.

- Корректировка данных бухучета при выявлении отклонений.

- Закрытие счетов.

- Реформация баланса.

- Непосредственно составление бухгалтерской отчетности.

Правила составления бухгалтерской отчетности предприятия

Порядок составления бухгалтерской отчетности регулируется ПБУ 4/99 и включает следующие группы правил:

- Принципы, применимые при составлении бухгалтерской отчетности. К ним, в частности, относятся:

- Необходимость соблюдения достоверности отражаемой информации.

- Отражение данных с учетом сведений о филиалах, представительствах и подразделениях.

- Соблюдение актуальных форм.

- Заполнение отчетов с учетом показателей как минимум 2-летнего периода.

- Соблюдение порядка раскрытия информации в зависимости от значения показателей. Если числовые значения по тому или иному показателю отсутствуют, проставляется прочерк. Если показатели существенные, они отражаются обособленно, если несущественные — раскрываются в пояснениях.

- Отчетная дата — последний день отчетного периода.

- Отчетный период — с 1 января по 31 декабря. Для новых организаций и ИП — с даты внесения сведений в ЕГРЮЛ или ЕГРИП по 31 декабря. Если же регистрация произошла после 30 сентября, то отчетный период начинается с даты регистрации, а заканчивается 31 декабря года, следующего за годом образования лица.

- Наличие в формах отчетности всех необходимых реквизитов, например наименования составителя, периода.

- Составление на русском языке.

- Применение валюты РФ.

- Подписание руководителем (или лицом, наделенным соответствующими полномочиями).

- Принципы составления бухгалтерского баланса. Основные этапы, которые при этом важно соблюсти, отражены в статье «Порядок составления бухгалтерского баланса (пример)». Смотрите также образец выписки из бухгалтерского баланса.

- Правила, распространяющиеся на отчет о финансовых результатах. Его необходимо заполнить с учетом следующего порядка:

- Необходимо разделить расходы на связанные с деятельностью организации или ИП и прочие.

- Выручка отражается за вычетом НДС, акцизов и прочих налогов.

- Себестоимость должна быть сформирована без учета коммерческих и управленческих расходов.

- Приводятся показатели формирования чистой прибыли.

О порядке заполнения отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- Правила, действующие для пояснений к балансу и отчету о финрезультатах:

- Пояснения должны служить раскрытием сведений учета в соответствии с учетной политикой.

- В пояснениях необходимо указать, что порядок составления бухгалтерской отчетности должен соответствовать действующему законодательству.

- Пояснения представляют собой расшифровку информации о разных аспектах хозяйственной жизни, например о движении нематериальных активов, основных средств и т. д.

- Пояснения при составлении бухгалтерской отчетности приводятся посредством применения специальных форм. Образец заполнения одной из них можно посмотреть в статье «Расшифровка дебиторской и кредиторской задолженности — образец».

- В пояснениях необходимо отражать информацию о движении денежных средств и изменении капитала.

- Пояснения должны содержать сведения об основном виде деятельности, среднесписочной численности работников, исполнительном органе компании. Подробности — в этой статье.

Использование бухгалтерской отчетности предприятиями и ИП в упрощенном виде

П. 4 ст. 6 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрено формирование субъектами малого бизнеса упрощенного баланса. Для этого важно соблюсти условия отнесения к СМП, а именно:

- Среднесписочная численность работников за отчетный период должна составлять не более 100 человек.

- Выручка — не более 800 млн руб.

- Прочие условия, отраженные в ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Если указанные условия выполняются, порядок составления бухгалтерской отчетности может быть упрощен. В ее составе будут только 2 основных отчета: баланс и отчет о финрезультатах. При этом могут быть представлены дополнительные отчеты, о которых идет речь в статье «Упрощенная отчетность малого бизнеса».

При этом упрощенный бухбаланс будет включать:

- сокращенный перечень активов и пассивов;

- данные за 3 предшествующих года;

- обобщенные показатели.

Правильно заполнить упрощенный баланс вам поможет эта публикация.

Отчет о финрезультатах также заполняется малыми предприятиями в упрощенной форме, которая отражает:

- выручку;

- расходы на обычную деятельность;

- проценты к уплате;

- прочие доходы;

- прочие расходы;

- налог на прибыль;

- чистую прибыль.

При этом при составлении бухгалтерской отчетности информация в отчете о финрезультатах указывается за 2 года.

Кроме того, правила составления бухгалтерской отчетности в упрощенной форме требуют наличия в документе строгих граф. В связи с этим, если малому предприятию при составлении бухгалтерской отчетности понадобилось внести какие-то дополнительные расшифровки, упрощенную форму уже использовать нельзя (подробности — здесь).

Законодательство предусматривает 2 формата составления бухгалтерской отчетности: по стандартной и упрощенной форме. Определиться, можно ли вам применять нужный формат, а также правильно заполнить отчеты вам поможет наша рубрика «Составление бухгалтерской отчетности».

Составление бухгалтерской отчетности

Компания «ВекторФинанс» предлагает своим клиентам услугу: составление бухгалтерской отчетности в Москве на условиях аутсорсинга. Наша команда подготовленных специалистов, со знаниями в области финансового законодательства, большим практическим опытом, современными технологиями бухгалтерского дела готова взяться за обслуживание любой сферы деятельности. Обращаясь в «ВекторФинанс», вы можете быть уверены в том, что для составления бухгалтерской отчетности вашего бизнеса будет разработано наиболее эффективное решение, и все работы будут выполнены качественно и в срок.

Почему именно «ВекторФинанс»?

Подготовка и сдача отчетности в Москве специалистами компании «ВекторФинанс» — выгодное предложение для юрлиц, так как мы:

- сотрудничаем с компаниями всех форм организации хозяйственной деятельности (ООО, АО, ИП и НКО);

- оказываем услуги бухгалтерского учета, подготовки/сдачи бухгалтерской отчетности в соответствии с налоговым законодательством РФ;

- имеем многолетний опыт аудита и подготовки отчетов по бухгалтерии предприятий, работающих по разным системам налогообложения (ОСНО, УСН, ЕНВД);

- выполняем полный комплекс подготовки бухгалтерской отчетности, либо выполняем отдельные услуги по выбору клиента.

Сотрудничество с нами гарантирует вам работу профессионалов высокого класса, не требует содержания в штате компании дорогостоящего бухгалтера, позволяет оптимизировать затраты на бухгалтерский учет и самостоятельно определять объемы требуемых работ и затрат на услуги наших специалистов.

Составление и сдача бухгалтерской отчетности

Составление и сдача бухгалтерской ежемесячной, квартальной и годовой отчетности – обязательное требование налогового законодательства РФ. Это важный элемент самоконтроля и государственного контроля хозяйственной деятельности любого бизнеса. Отчетность сдают все юридические лица и ИП, ведущие хозяйственную деятельность и получающие прибыль с нее (либо не получающие – нулевая отчетность).

Компания «ВекторФинанс» предлагает своим клиентам, юридическим лицам составление годовой отчетности любой сложности и режима налогообложения:

- ОСНО – Бухгалтерская отчетность, декларации по НДС, прибыли, имуществу, расчетные ведомости ФСС; расчет по страховым взносам, 6-НДФЛ и 2-НДФЛ (сотрудники).

- УСН – Бухгалтерская отчетность, декларация УСН

- расчетные ведомости ФСС; расчет по страховым взносам, 6-НДФЛ и 2-НДФЛ (сотрудники).

По требованию заказчика, составляется и подается отчетность по любым налогам, входящим в пакет требований ФНС.

Наши специалисты также подготовят и подадут бухгалтерскую отчетность для индивидуальных предпринимателей:

- ОСНО – декларации по НДС, 3-, 4-НДФЛ,

- расчетные ведомости ФСС; расчет по страховым взносам, 6-НДФЛ и 2-НДФЛ (сотрудники).

- УСН – декларация УСН

- расчетные ведомости ФСС; расчет по страховым взносам, 6-НДФЛ и 2-НДФЛ (сотрудники).

По требованию заказчика, составляется и подается отчетность по земельному, водному, транспортному и прочим налогам.

Дополнительно может быть проведена сверка отчетов по платежам, коррекция данных и решение любых спорных вопросов с контролирующими государственными органами.

Подготовка и сдача отчетности может выполняться как отдельная услуга на заказ, либо как услуга в рамках полного комплекса абонентского бухгалтерского учета, что позволяет вам оптимизировать затраты на услуги компании. Сдача отчетности производится тремя способами на выбор: личное посещение ФНС, по почте, в электронном виде.

Цены на подготовку бухгалтерской отчетности

Стоимость подготовки и сдачи бухгалтерской отчетности зависит от:

- количества бухгалтерских проводок за месяц;

- стоимости услуг по кадровому учету;

- составлению квартальных и годовых отчетов.

Значение имеет срочность заказываемой услуги, форма сотрудничества (отдельная услуга/абонентское обслуживание), объемы требуемых работ. Мы предлагаем гибкие условия сотрудничества, позволяющие вам самим определять размеры требуемых бухгалтерских услуг и свои финансовые затраты.

Мы также предлагаем бесплатные консультации специалистов, которые помогут вам определиться с формой сотрудничества с нами, формой налогообложения и сдачи отчетности.

Стоимость бухгалтерского обслуживания

УСН для ЮЛ ОСНО для ЮЛ УСН для ИП ОСНО для ИП

| Количество бухгалтерских проводок в месяц | Стоимость |

|---|---|

| Нулевая отчетность | 1100 руб. |

| До 15 | 3500 руб. |

| 16 — 50 | 6500 руб. |

| 51 — 100 | 10000 руб. |

| 101 — 200 | 15000 руб. |

| Количество бухгалтерских проводок в месяц | Стоимость |

|---|---|

| Нулевая отчетность | 2000 руб. |

| До 15 | 5500 руб. |

| 15 — 50 | 10500 руб. |

| 51 — 100 | 16000 руб. |

| 101 — 200 | 20500 руб. |

| Количество бухгалтерских проводок в месяц | Стоимость |

|---|---|

| Нулевая отчетность | 1100 руб. |

| До 10 | 2300 руб. |

| 11-50 | 4500 руб. |

| 50-100 | 8000 руб. |

| 101-200 | 11000 руб. |

| Количество бухгалтерских проводок в месяц | Стоимость |

|---|---|

| Нулевая отчетность за квартал | 4000 руб. |

| До 10 | 2300 руб. |

| 11-50 | 4500 руб. |

| 50-100 | 6000 руб. |

| 101-200 | 8000 руб. |

* Цена зависит от количества проводок в бухгалтерской базе и складывается из услуг по оформлению первичных документов и услуг по расчету заработной платы.

** Устная консультация по вопросу ведения бухгалтерского учета при заключения договора на бухгалтерское сопровождение.

Калькулятор стоимости бухгалтерских услуг

Посчитайте приблизительную стоимость услуги.

Почему стоит обратиться в «ВекторФинанс»?

Наши специалисты имеют доступ к сервисам, позволяющим вести бухгалтерский учет с помощью комплекса автоматизированных программ

Специализированные технологии оптимизации документооборота позволяют эффективно и точно осуществлять составление, сдачу и контроль необходимой отчетности. Это позволит исключить финансовые потери в связи с задолженностями

Эффективность проводимых нами работ неоднократно проверена на практике

Оперативное составление отчетности оптимизирует деятельность компании-заказчика

Нас часто спрашивают

Как оплачивается составление бухгалтерской отчетности

Тариф рассчитывается индивидуально на каждого клиента и зависит от таких показателей, как количество бухгалтерских операций в месяц, количество сотрудников, система налогообложения, вид деятельности и др.

На каждый ваш запрос вы получите ответ от компетентного специалиста. Вы можете дать ему поручение и проконтролировать его действия. К нам можно обращаться через электронную почту или прийти к нам в офис в рабочее время с 9.30 до 18.00. Мы оперативно реагируем на любые просьбы и стараемся в минимальные сроки решить любую ситуацию.

Мы компенсируем любые финансовые издержки, которые случаются по нашей вине. Это правило четко прописывается в договоре. На этой основе с нашей компанией легко выстроить доверительные отношения. Финансовая ответственность, которая ложиться на наших сотрудников, стимулирует их качественно работать, что практически исключает возможность появления каких-либо ошибок. Их отсутствие позволит вам сохранить положительную репутацию перед государственными структурами.