Особенности расчетов с поставщиками и подрядчиками

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практические все фирмы осуществляют расчеты с поставщиками и подрядчиками. Эти расчеты нужно правильно организовывать и учитывать.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?

Стоимость услуг производственного характера, оказанных филиалу и формирующих себестоимость продукции филиала, составила 600 000 руб. (в том числе НДС 100 000 руб.). Оказание услуг подтверждено актом приемки-сдачи оказанных услуг. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Понятие расчетов с поставщиками и подрядчиками

Поставщики и подрядчики – это субъекты, обычно занимающиеся следующими направлениями деятельности:

- Поставка сырья.

- Оказание услуг.

- Ремонт и строительство.

Сделки с рассматриваемыми субъектами подразделяются на два типа:

- Покупка прав или имущества. К примеру, это может быть акт купли-продажи, соглашение о поставке.

- Расчеты с подрядчиками. К примеру, это соглашение о подряде, оказании услуг.

Вопрос: Как в бухгалтерском учете отразить расчеты по выставленной поставщику (подрядчику, иному контрагенту) претензии?

Посмотреть ответ

Все расчеты осуществляются на основании соглашений между обеими сторонами. Производятся они после получения товаров или услуг. Расчеты выполняются на основании счета-фактуры. Бумага эта должна быть зарегистрирована в Журнале учета. Для учета расчетов используют счет 60 с одноименным названием. Здесь производится учет по этим направлениям:

- По расчетным бумагам, по которым осуществляется оплата.

- По расчетам, выполняемым в ходе плановых платежей.

- По расчетным бумагам, на которые отсутствуют счета-фактуры.

- По излишкам ценностей, обнаруженных при приемке.

- По выплаченным авансам.

Рассмотрим базовые задачи учета расчетов с контрагентами:

- Создание информационной системы о состоянии расчетов, которой будут пользоваться руководители, учредители, инвесторы.

- Сбор документальных подтверждений соответствия деятельности фирмы законным актам.

- Обеспечение соблюдения установленных форм расчетов.

- Отслеживание статуса дебиторских и кредиторских долгов.

- Предупреждение возникновения просроченных долгов.

- Контроль над исполнением плана поставки.

- Контроль над исполнением пунктов договоров.

- Обеспечение своевременного оприходования ценностей.

Учетными сведениями пользуются как внешние, так и внутренние пользователи. Внешними пользователями могут быть как инвесторы, так и контролирующие органы.

Нормативная база

ВАЖНО! Образец заполнения журнала операций расчетов с поставщиками и подрядчиками от КонсультантПлюс доступен по ссылке

Все операции, выполняемые бухгалтером, должны соответствовать нормативным актам. Эти акты представляют собой документы, устанавливающие методологию, порядок ведения бухучета. Бухучет компании должен соответствовать Международным стандартам учета.

Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

Порядок организации бухучета расчетов

Рассмотрим основные этапы организации расчетов:

- Подготовка документов. Все операции должны подтверждаться расчетной документацией, соглашениями. Главный первичный документ – это соглашение с контрагентом. Это может быть договор купли-продажи, поставки, подряда. Иногда имущество приобретается только на основании счета-фактуры, доверенности на приобретение объектов.

- Синтетический учет. Операции с контрагентами фиксируются на синтетическом счете 60. Отражение производится на основании сведений, указанных в соглашении, расчетных документах. Счет 60 считается в большинстве случаев пассивным. В дебете фиксируется возникновение кредиторского долга, а в кредите – ее выплата. Активным счет 60 будет только тогда, когда поставщику выплачивается аванс.

- Аналитический учет. Счет 60 формируется на основании расчетных бумаг от поставщика. Если одна из сторон сделки не исполнила свои финансовые обязательства, образуется дебиторская задолженность. Она может предъявляться поставщикам за неисполнение условий соглашения, подрядчикам – за простои и имеющийся брак, банковским учреждениям – за сумму, списанную со счета фирмы по ошибке.

- Инвентаризация расчетов. Инвентаризация нужна для подтверждения правильности сведений, указанных в бухучете и отчетности. Существуют ситуации, в которых проведение инвентаризации является обязательной мерой. Перечень подобных ситуаций оговорен в ФЗ №402. В частности, инвентаризация проводится перед формированием годовой отчетности. Проверка правильности расчетов проводится по аналогии с инвентаризацией материальных ценностей. Для исполнения процедуры требуется созвать инвентаризационную комиссию. Результат ее работы документируется с помощью акта. В ходе процедуры выполняется проверка сумм, находящихся на счете 60. Для решения этой задачи формируются акты сверки расчетов. В ходе инвентаризации проверяется верность сумм дебиторских и кредиторских долгов, тождественность остатков, обоснованность начисленной задолженности, верность расчетов с финансовыми учреждениями. Проверка предполагает формирование актов сверок.

Важно! Составленный в ходе инвентаризации акт нужно хранить на протяжении 5 лет. В документе должна быть отражена вся требуемая информация: название фирмы, счета бухучета, суммы долгов и прочее.

Базовые правила применения счета 60

Все сведения вносятся на счет 60 на основании товарной накладной, получаемой при приобретении товаров, акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ №402, могут заполняться как по унифицированным, так и по собственным формам.

Бухгалтерские проводки

Расчеты с поставщиками и подрядчиками предполагают использование следующих проводок:

- ДТ60.2 КТ51. Перечисление аванса поставщику.

- ДТ10.1 КТ60.1. Принятие к вычету заказанной продукции.

- ДТ19 КТ60.1. Отражение НДС по купленной продукции.

- ДТ76 КТ60.1. Выставление претензии по недостаче продукции.

- ДТ60.1 КТ60.2. Зачет аванса.

- ДТ10.1 КТ76. Допоставка продукции.

- ДТ19 КТ76. Отражение НДС по допоставке.

- ДТ68 КТ76. Использование права на поставку НДС с аванса к вычету. Основанием процедуры является счет-фактура.

- ДТ08 КТ60.1. Принятие к учету оказанной услуги.

- ДТ19 КТ60.1. Отражение НДС по оказываемым услугам.

- ДТ60.1 КТ51. Оплата остатка суммы по услугам.

- КТ76 КТ68. Восстановление НДС с аванса.

В рамках расчетов с контрагентами возможен взаимозачет однородных требований. Это одна из форм погашения обязательств. Зачет встречного аналогичного требования регулируется статьей 410 ГК РФ. Если оба участника соглашений имеют долг перед друг другом, обязательства могут быть уменьшены на размер меньшей задолженности. Взаимозачет не проводится в случаях, оговоренных в статье 411 ГК РФ. К примеру, это долг по алиментам, компенсации за ущерб здоровью. Взаимозачет отражается этой проводкой: ДТ19 КТ60.1.

Как правильно вести взаиморасчеты в УТ 11

У многих пользователей, только начинающих работать в Управлении торговлей ред. 11 вызывает много вопросов схема учета взаиморасчетов с клиентами, заложенная в программе. Попробуем разобраться в ней вместе.

1. Соглашения и договоры – зачем в документах и то, и другое?

Соглашения с клиентами — это торговые условия. В них указываются те условия продаж и оплаты товаров, которые будут использоваться и контролироваться при работе с клиентом. Указание соглашения является обязательным для заказов и реализаций.

Договоры – это разрез учета взаиморасчетов. Пользователь может отказаться от их использования, установив переключатель в карточке соглашения с клиентом в значение «Договоры не используются»

2. Выполнение отложенных движений по расчетам с партнерами – что это?

В УТ ред. 11 организована такая схема взаиморасчетов, когда при проведении пользователем документы делают только «предварительные» движения. Затем, запускается специальное регламентное задание «Выполнение отложенных движений по расчетам с партнерами» — которое «допроводит» документы. Запустить его можно двумя способами – из формы отчета «Расчеты с клиентами» по кнопке «Актуализировать расчеты», либо из формы регламентированных заданий («Администрирование/Поддержка и обслуживание/Регламентные и фоновые задания») – здесь же можно настроить выполнение этой обработки по расписанию, например раз в день.

3. Учет по договорам или по документам расчета?

В УТ ред. 11 возможны две схемы взаиморасчетов с клиентами:

- С использованием договоров. Эта схема позволяет вести взаиморасчеты с контрагентами по договору в целом, то есть в табличной части платежных документов достаточно будет указать одну строка с договором на всю сумму платежа.

- С использованием документов расчета – заказов или накладных. В этом случае необходимо будет вручную привязать оплаты к отгрузкам или заказам. То есть в случае поступления аванса необходимо будет выполнить зачет оплаты, а в случае оплаты после отгрузки — заполнить табличную часть платежного документа по остаткам или вручную указывать погашаемые накладные или заказы.

Распределение платежей по реализациям программа выполнит самостоятельно (по ФИФО) при запуске регламентного задания «Выполнение отложенных движений по расчетам с партнерами».

Для формирования окончательных движений по расчетам с клиентами так же необходимо будет запустить описанное выше регламентное задание.

4. Зачет предоплаты – в каком случае и как делать?

Если платеж оформляется без указания расчетного документа (заказа или реализации), то необходимо будет выполнить процедуру зачета аванса. Если отгрузка производится по заказу, то зачет оплаты происходит в документе заказа, в противном случае – в документе реализации. Для этого предусмотрена специальная кнопка «Зачет оплаты»

5. В каком отчете можно посмотреть взаиморасчеты с клиентами?

Увидеть общую картину взаиморасчетов можно в отчетах «Анализ расчетов с клиентами по договорам» и «Анализ расчетов с клиентами по заказам/реализациям»

Должностная инструкция бухгалтера по расчетам с поставщиками

Участок по расчетам с поставщиками, как правило, один из самых трудозатратных в бухгалтерии торговых производственных предприятий. Чтобы он функционировал, как единый механизм, а у руководства не возникало трений и споров с его сотрудниками, важно четко разграничить функции, права и зону ответственности каждого специалиста. Разбираем, какие сведения должна содержать должностная инструкция бухгалтера по расчетам с поставщиками.

Общие положения должностной инструкции (ДИ)

Общие положения — первый раздел ДИ включает следующие сведения:

- наименование подразделения, в котором будет трудиться специалист;

- кому будет подчиняться (обычно бухгалтерами-расчетчиками руководит главбух или его заместитель);

- порядок приема и освобождения от должности; , необходимые работнику;

- необходимая квалификация;

- перечень законодательных и локальных актов, которым должен руководствоваться бухгалтер при исполнении обязанностей и пр.

Раздел не должен быть слишком объемным и загруженным второстепенными сведениями. Главная цель — быстро сориентировать потенциального работника, подходит ли он работодателю по установленным критериям, кратко ознакомить с базовыми правилами трудового распорядка и кадровой структурой предприятия.

Обязанности бухгалтера по работе с поставщиками

В этом разделе перечисляется все, что должен делать работник. В нашем случае обязанности могут быть следующими:

- ведение бухучета в части расчетов с поставщиками и подрядчиками в соответствии с требованиями действующих НПА;

- отражение операций с поставщиками, составление перечня дебиторской и кредиторской задолженности;

- осуществление приема и последующей проверки поступающей от контрагентов первичной документации на соответствие действующим формам, правильности и полноты отражения данных;

- систематизация первичных документов в соответствии с учетной политикой компании;

- отслеживание сохранности первички и организация ее хранения;

- составление сводных отчетов на основе поступающей первичной документации;

- проведение взаимозачетов, сверки расчетов с контрагентами;

- предоставление данных о документообороте с поставщиками руководству и прочим заинтересованным лицам;

- изготовление копий учетных документов, в том числе при их изъятии госорганами в соответствии с требованиями законодательства;

- составление журнала учета счетов-фактур, книги покупок;

- формирование и своевременное представление ОСВ вышестоящим сотрудникам в сроки, установленные локальными актами;

- регистрация поступающих счетов, отслеживание своевременности погашения обязательств;

- принятие мер по предотвращению недостач, незаконного расходования ТМЦ и денежных средств, а также оформление материалов по хищениям и недостачам.

В финале этого раздела, как правило, указывается, что специалист должен соблюдать трудовую дисциплину, действовать в соответствии с правилами, принятыми в компании (конечно, в соответствии с действующим законодательством).

Требования к знаниям и навыкам работника

Составляя требования к квалификации нанимаемого работника, наши специалисты советуют опираться на профстандарт «Бухгалтер», утвержденный приказом Минтруда в феврале этого года. Разумеется, при условии, что компания не входит в число юрлиц, которые должны применять установленные профстандарты в обязательном порядке.

Таким образом, желательно чтобы образование и опыт соискателя соответствовали следующим характеристикам:

- среднее или высшее образование по специальности экономика и управление или непрофильное образование с прохождением курсов переподготовки;

- стаж работы от 3 лет (допускается трудоустройство профильного специалиста без опыта).

Бухгалтер по расчетам с поставщиками обязан знать:

- НПА и методические инструкции по ведению бухучета имущества, обязательств и составлению бухотчетности;

- методы и формы бухучета в организации;

- план и корреспонденцию счетов, в частности по учету расчетов с поставщиками и подрядчиками;

- правила приема, оприходования и хранения ТМЦ;

- организацию оборота документации на этом участке бухучета;

- порядок проведения инвентаризации ТМЦ;

- правила трудового распорядка и т.д.

Кроме того, у каждой компании есть право установить свои требования. Они могут зависеть от специфики деятельности предприятия: навыки владения определенными программами ведения учета и пакетом офисных приложений, знание иностранного языка, требований валютного контроля и т. д.

Раздел о правах

Сюда включается все, на что имеет право сотрудник:

- участие в обсуждении проектов руководства по оптимизации взаиморасчетов с контрагентами, внедрению нового ПО, расширению или сокращению функционала сотрудников участка;

- привлечение других служащих к выполнению поставленных задач с разрешения руководства;

- истребование у сотрудников предприятия необходимой информации и документов и пр.

Также в этом разделе может быть закреплено право бухгалтера на повышение квалификации, улучшение условий труда, увеличение зарплаты и т.д.

Ответственность бухгалтера по работе с контрагентами

В этом разделе перечисляются действия сотрудника, которые могут привести к дисциплинарным взысканиям, штрафам и иным мерам наказания. В частности, бухгалтер по расчетам с поставщиками несет ответственность нанесение фирме мат. ущерба, недобросовестное выполнение обязанностей, определенных должностной инструкцией, нарушение правил, которые действуют в компании и закреплены локальных актах предприятия.

Дополнительные разделы ДИ

Поскольку ДИ не является унифицированной формой, утвержденной в законодательном порядке, работодатель может включать в нее любые положения, детализирующие определенные аспекты трудовой деятельности.

В частности, можно внести в ДИ расширенные сведения об индивидуальных условиях работы сотрудника: количество рабочих часов в день (неделю, месяц), время перерывов, выходные и праздничные дни и т.д. Указать размер заработной платы, сведения о поощрениях и бонусах, возможность карьерного роста и пр.

Зачем составлять ДИ

Умело составленная ДИ значительно упростит жизнь и сотруднику, и работодателю. Служащий быстрее адаптируется на рабочем месте и будет ответственнее исполнять свои обязанности, а работодатель сможет четко отслеживать качество выполнения сотрудником должностных функций.

Кроме того, при возникновении трудовых споров с работником грамотно оформленная ДИ поможет работодателю отстоять свои права. Например:

Расчеты с покупателями и заказчиками

Бухгалтерский учет расчетов с покупателями и заказчиками — это формирование документированной информации об операциях с контрагентами, которое происходит с использованием счета 62.

Важной частью работы любой бухгалтерии являются расчеты с покупателями и заказчиками. Проводки в этой сфере зависят от многих факторов: условий договоров, сроков расчетов и даже вида деятельности.

Каждая организация в процессе своей деятельности взаимодействует с другими компаниями и индивидуальными предпринимателями. Всех их вместе называют контрагентами юрлица. У одних продукцию или услуги компания приобретает, и это поставщики, а другим, напротив, реализует свою продукцию или услуги. Это заказчики или покупатели. Все условия работы обычно прописывают в договорах, а затем и в первичных документах по каждой сделке.

В задачу бухгалтера входит систематизировать эту информацию, учесть все операции и вывести их финансовый результат. По сути, бухгалтерский учет расчетов с контрагентами показывает эффективность деятельности организации в целом. Ведь экономический смысл работы заключается в получении прибыли. А финансовое положение и стабильность компании напрямую зависят от ее дебиторских и кредиторских обязательств. Поэтому организация бухучета расчетов с покупателями и заказчиками является важной частью основных управленческих задач.

Рассмотрим внимательнее, как правильно организовать учет в этой области? Какие счета задействовать и какие проводки выполнить? Ведь все это должно соответствовать требованиям Федерального закона о бухучете и целого ряда ПБУ, в частности ПБУ 5/01.

Основные правила расчета с покупателями и заказчиками

Для того чтобы все расчеты с клиентами фирмы были в порядке, бухгалтеры используют счет 62 «Расчеты с покупателями и заказчиками» из утвержденного Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010). Важно помнить, что проводки будут отличаться в зависимости от вида деятельности и ее направления:

- выполнение работ;

- реализация услуг;

- оптовая реализация товаров;

- розничная реализация товаров.

В случае опта можно вести учет в общем порядке, а в рознице необходимо применение контрольно-кассовой техники и подключение других счетов. Сам счет 62 является активно-пассивным, сальдо по нему может быть одновременно по дебету и кредиту. Аналитику необходимо вести в разрезе каждого контрагента. Обычно для этого заводят отдельные карточки или ведомости, в которых отражаются все договоры и сделки.

По каждому контрагенту необходимо классифицировать форму оплаты, поставки, сроки платежей, просроченные обязательства. Сальдо необходимо выводить отдельно по каждому поставщику или заказчику. Дебиторская задолженность — это актив, а кредиторская — пассив. Например, в бухгалтерском балансе сумма дебеторской задолженности по сч. 62 отражается в разд. II «Оборотные активы» по строке 1230 «Дебиторская задолженность».

Расчеты с покупателями: проводки и субсчета

Все проводки по дебету сч. 62 осуществляются в корреспонденции со счетами 90, 91 на суммы выручки. Они показывают факт перехода права собственности к контрагенту и фактически формируют дебиторские оборот и задолженность. Кредит сч. 62 означает оплату или иное списание обязательств покупателя или заказчика. Он корреспондируется со счетами 50, 51, 52, 55, 60. Обратите внимание, что сумма НДС на этом счете не выделяется и все поставки и обязательства, а после и оплата, отражаются вместе с ним, если компания является плательщиком этого налога.

Рассмотрим основные проводки по сч. 62 в таблице.

Признана выручка от реализации товаров, работ, услуг

Учтен НДС, предъявленный покупателю

Покупателем погашена задолженность

Для счета 62 бухгалтер (на основании утвержденной учетной политики) может использовать такие субсчета:

- 62.1 — для расчетов в общем порядке;

- 62.2 — для расчетов по авансам;

- 62.3 — для учета векселей контрагентов;

- 62.21-62.22, 62.31-62.32 — валютные операции (число субсчетов зависит от числа иностранных валют, в которых фирма ведет расчеты);

- 62.Р (или 62.5) — розница;

- 62.О (или 62.6) — опт.

Если этих субсчетов не хватает, организация может использовать другие, в зависимости от специфики своей деятельности.

Первичные и учетные документы

Оформлять все операции с покупателями и заказчиками необходимо исключительно на основе первичных документов. В частности, факт заключенной сделки нужно подтверждать договором, также можно приложить деловую переписку, в которой идет речь об условиях поставки и оплаты, и гарантийные письма. Отгрузку нужно подтверждать актами выполненных работ (услуг), накладными, счетами-фактурами. Оплата подтверждается любыми расчетными документами: выписками из банков, платежными требованиями, кассовыми ордерами или чеками. Кроме того, активно применяются акты сверки, акты взаимозачета, векселя.

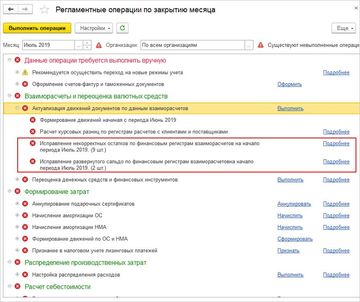

Устранение разрыва между регистрами взаиморасчетов с партнерами

В помощник Закрытие месяца включена процедура контроля и устранения разрывов расчетов с партнерами по данным регистров оперативного учета. Процедура выполняется только для онлайн взаиморасчетов.

- Устранить разрывы между остатками по регистрам взаиморасчетов, появившиеся из-за пользовательских и системных ошибок.

- Свернуть развернутое сальдо в рамках одного объекта расчетов и аналитики без участия пользователя.

- Сделать возможным автоматический переход на онлайн взаиморасчеты.

- Обеспечить механизм, при помощи которого в будущем можно будет корректировать ошибки взаиморасчетов в открытом периоде.

Примеры ошибок, создавшие разрывы в остатках:

- Вводом остатков введен остаток, как по долгу, так и по предоплате в рамках одного объекта расчетов и аналитики взаиморасчетов.

- По одному договору числился остаток предоплаты, по другому договору остаток задолженности. Поиском и удалением дублей объединили два договора в один. Аналогично для партнеров, контрагентов и направлений деятельности.

- По различным причинам не было произведено офлайн распределение взаиморасчетов.

- Произошли ошибки в онлайн распределении взаиморасчетов.

- При офлайн взаиморасчетах при детализации по договорам введена уменьшающая корректировка реализации/приобретения по уже оплаченной накладной, при наличии на договоре другого долга по другой накладной.

- Некорректно произведенные корректировки регистров.

Разрывами признаются выявленные отличия между остатками оперативных регистров взаиморасчетов (регистры Расчеты с клиентами, Расчеты с поставщиками) и остатками финансовых регистров взаиморасчетов (регистры Расчеты с клиентами по срокам, Расчеты с поставщиками по срокам).

Исправление ошибок, как и актуализация расчетов, будет выполняться с первого месяца, на который есть задание к закрытию месяца по взаиморасчетам.

Список проблем отражается в рабочем месте Закрытии месяца.

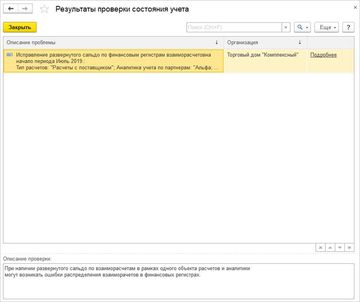

По гиперссылке Подробнее выводится детальная информация по обнаруженным ошибкам. Для каждой проблемы регистрируется тип расчетов, объект расчетов и аналитика. В поле Описание проверки выводится описание способов исправления.

Пример проблем некорректных остатков по финансовым регистрам взаиморасчетов.

Пример проблем развернутого сальдо по финансовым регистрам взаиморасчетов.

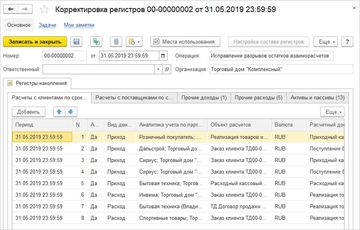

Если требуется восстановить движения внутри документов, то их нужно перепровести вручную. Автоматическое устранение ошибок в процессе выполнения этапа закрытия месяца движения документов не изменяет, а приводит остатки по регистрам к состоянию отсутствия разрывов взаиморасчетов за счет формирования документов Корректировка регистров на суммы разрывов. В результате закрытия месяца будут сформированы корректировки регистров со служебными операциями.

Поле Операция в документе недоступно для редактирования, заполняется автоматически и отделяет служебные корректировки от ручных. Поле Организация видно только в служебных операциях, созданных закрытием месяца или переходом на онлайн взаиморасчеты.

Для целей оперативного и управленческого учета по скорректированным записям взаиморасчетов будут добавлены балансирующие их записи по регистрам прочих доходов и расходов, активов и пассивов.