Склад

✓ Принимайте товары, перемещайте между складами и ячейками

✓ Контролируйте товары по характеристикам, сериям, партиям, срокам годности

✓ Проводите инвентаризацию, не останавливая склад и продажи

✓ Анализируйте движения и остатки товаров в оперативных отчетах.

- Оприходование товаров

- Перемещение между складами

- Отгрузка со склада

- Резервирование товаров под заказ

- Составление комплектов товаров на складе

- Инвентаризация склада

- Оприходование излишков и списание недостач

- Учет пересортицы и переоценка

- Характеристики товаров

- Серии, партии, сроки годности

- Учет по ГТД

- Отчеты о движении товаров

- Отчеты об остатках запасов

- Оборачиваемость запасов

Приемка товаров, отгрузка покупателям, перемещение между складами

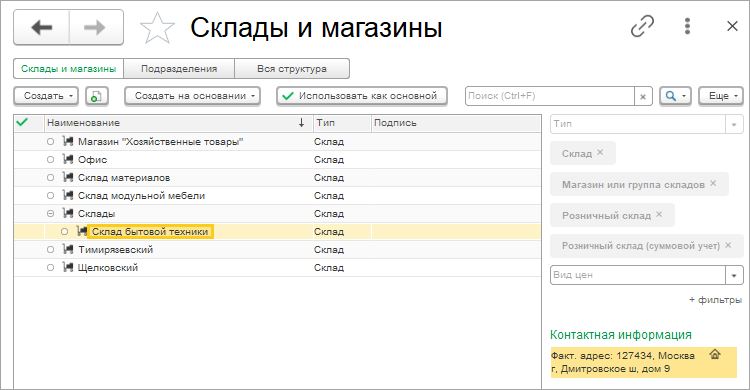

Складской учет. Работа со складами ведется в специальном разделе программы «Склад».

При создании склада есть возможность выбрать тип склада: розничный или оптовый, используемые цены, материально ответственное лицо, информацию для печати документов, адреса и телефоны склада.

Учет товаров на складе можно вести по специальным местам хранения — ячейкам. В качестве таких мест хранения можно указывать: стеллажи, участки, полки.

Поступление товаров оформляем документом «Приходная накладная». В документе указываем поставщика и договор, склад, на который приходуем товаров вплоть до ячейки. Здесь же можно добавить и стоимость дополнительных услуг, например расходы на доставку или погрузку. Стоимость дополнительных расходов можно включить в себестоимость товаров.

Цены поставщиков из приходной накладной можно автоматически запомнить для дальнейшего планирования и расчета предварительной себестоимости заказов уже для клиентов.

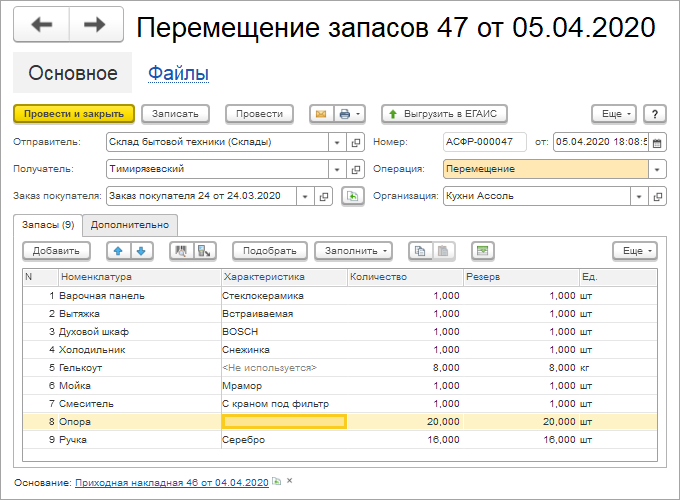

Перемещение между складами. Товары могут перемещаться между складами и ячейками. Оформить перемещение товаров можно с помощью документов «Перемещение запасов» и «Перемещение по ячейкам».

Используя различные операции этими документами можно списать товаро-материальные ценности на расходы, передать в эксплуатацию или на производство.

Отгрузка клиентам. Для отгрузки товаров со склада покупателю или возврата поставщику используем документ «Расходная накладная». Отгружаем товары и продукцию обычно по заказам. В этом случае в списке заказов покупателей можно контролировать состояние отгрузки: в срок, частично, просрочено. Есть возможность отгрузить товары сразу по нескольким заказам.

Ордерный склад. Если используется ордерный склад, то при отгрузке и поступлении товара дополнительно оформляются документы «Расходный ордер» и «Приходный ордер».

Складской учет с помощью мобильных приложений. Можно организовать работу и на отдаленных складах с неустойчивой связью с помощью мобильных приложений «1С:Кладовщик» и «1С:Проверка ценников».

Работники склада могут выполнять оперативный учет: принимать товары, собирать и отгружать заказы, с помощью мобильного приложения «1С:Кладовщик» на смартфонах и планшетах. Информация передается из приложения в 1С:УНФ.

С помощью приложения «1С:Проверка ценников» можно оперативно сверить цены на витрине с прайс-листом в программе, внести изменения, распечатать новые.

Подробную информацию о работе мобильных приложений можно прочитать в разделе «Мобильная работа».

Резервирование товаров, комплектация на складе

Резервирование. Заказанный покупателем товар можно зарезервировать на складе с помощью документов «Заказ покупателя» или «Резервирование запасов». Менеджер, зарезервировав товар под конкретный заказ, может быть уверен, что покупатель получит свой товар в срок. Перед закупкой и резервированием можно узнать свободные остатки на складах. Режим «око» позволяет видеть остатки, резервы и обеспечение по заказу.

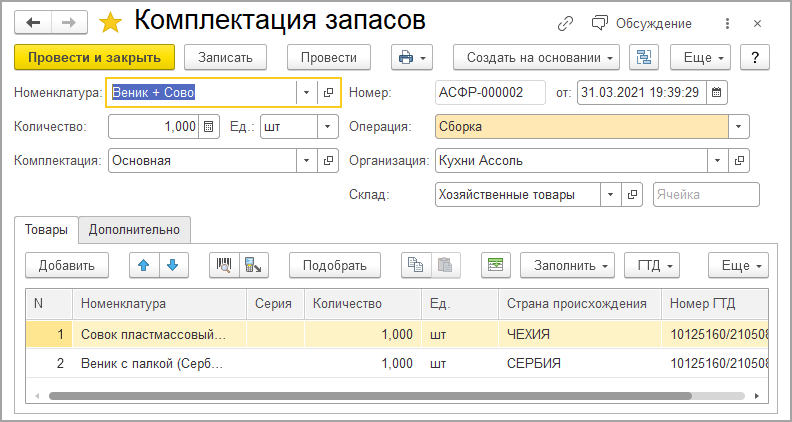

Комплектация. На складе можно собрать из товаров комплекты для продажи с помощью документа «Комплектация запасов». Комплекты создаются в нескольких вариантах. Готовые комплекты можно учитывать и перемещать между складами. Остатки комплектов всегда можно посмотреть в отчетах и при подборе товара.

Инвентаризация, списание и переоценка товаров на складе

Инвентаризация. В любой момент на складах или производстве можно провести инвентаризацию, не останавливая продажи и производство. Создаем документ «Инвентаризация запасов» и указываем склад или производственное подразделение, в котором проводится инвентаризация. Если ведете учет по ячейкам, можно выбрать конкретную ячейку для инвентаризации.

По результатам инвентаризации можно оприходовать излишки, списать недостачи, скорректировать остатки по сортам и ввести начальные остатки для учета.

Оприходование излишков. При обнаружении излишков по результатам инвентаризации можно провести оприходование запасов. Документ «Оприходование запасов» оформляется на основании проведенной инвентаризации или как свободный документ в случае произвольного оприходования товаров.

Списание недостачи. Если во время инвентаризации была обнаружена недостача, то можно провести списание запасов. Документ «Списание запасов» можно создать и в случае произвольного списания товаров.

Пересортица. Если по результатам инвентаризации обнаружили, что перепутаны сорта товара между собой, то можно скорректировать имеющиеся остатки. Документ «Пересортица» можно оформить на основании проведенной инвентаризации или как самостоятельный документ.

Все документы доступны в журнале «Складские акты».

Учет товаров по характеристикам, сериям, партиям, ГТД и срокам годности

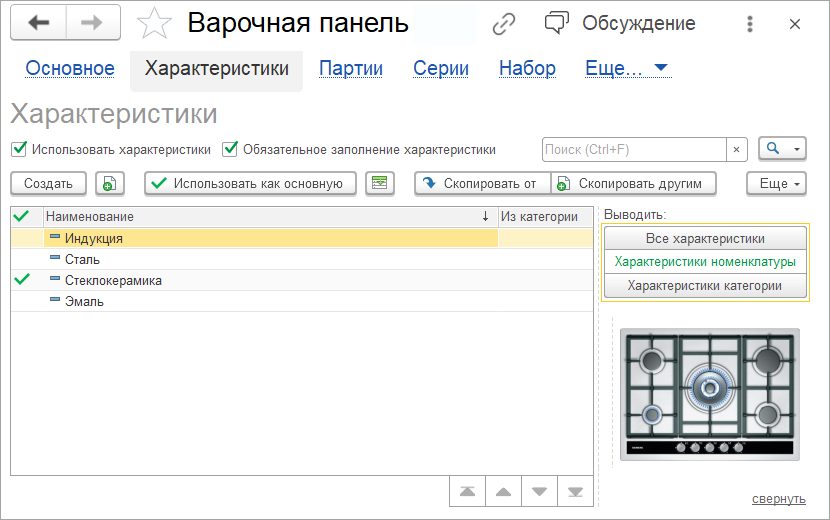

Характеристики. Для учета схожих товаров, отличающихся друг от друга по каким-то определенным параметрам: цвет, размер, материал, используем характеристики товаров. Не нужно дублировать товары другого цвета или размера. Анализировать продажи и остатки товаров также можно по характеристикам — свойствам товара.

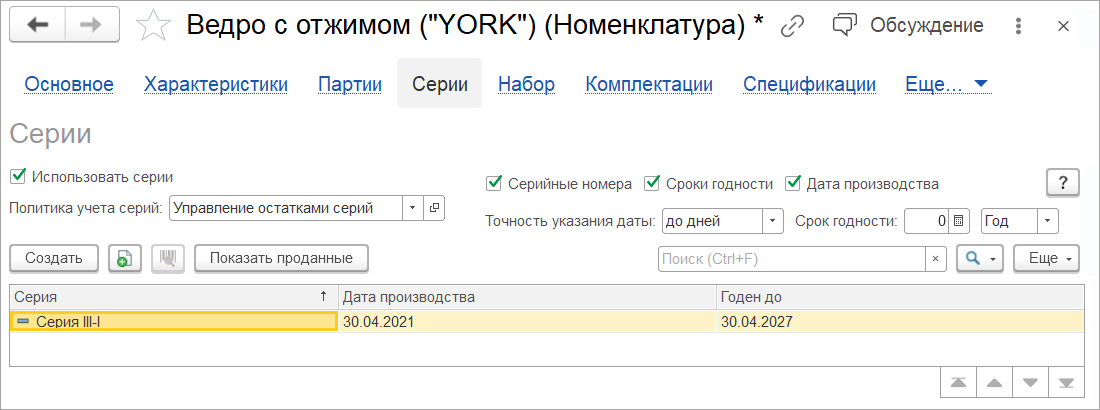

Учет товаров по сериям. Для учета отличий товаров друг от друга по серийным номерам, дате производства или дате окончания срока годности можно вести серийный учет. Информация о серии наносится на сам товар или его упаковку при производстве. В дальнейшем серия указывается в документах движения товаров.

Серии можно указывать справочно или контролировать по ним остатки. Учет товаров по сериям дает возможность отличать конкретный экземпляр товара или часть товарных запасов от остального объема товаров того же наименования.

Серии позволяют решать задачи:

- учет остатков по срокам годности,

- контроль остатков номенклатуры по срокам годности на складах в разрезе организаций,

- учет номенклатуры в отрезах, рулонах, бухтах и прочих единицах хранения переменного размера,

- дополнительная аналитика учета номенклатуры, свойства которой могут отличаться в зависимости от производственных условий,

- учет маркируемых товаров.

Учет по срокам годности. При учете товаров можно ввести и контролировать длительность срока годности и единицу измерения длительности. Контроль в отчете «Остатки по срокам годности» позволяет не допустить хранение и продажу товаров с истекшими сроками.

Учет по ГТД. Запасы, импортированные из зарубежных стран, можно учитывать и анализировать в детализации по ГТД. В отчете «Запасы в разрезе ГТД» можно получить полную информацию о поступлении, отгрузке и текущем количестве любого импортного товара, которому присвоен номер ГТД в выбранном месте хранения. В режиме «Остатки запасов в разрезе ГТД» можно проанализировать конечные остатки.

Отчеты, аналитика, прогнозы

Отчет «Движение товаров по складам» используем для получения информации о поступлениях и отгрузках товаров, а также текущем количестве. Всю информацию можно увидеть в количественном выражении по складам.

Отчет «Остатки товаров» позволяет получить информацию об остатках товара, товарах в резерве и свободных остатках. Остатки товары отображаются в отчете в количественном выражении. Информацию об остатках можно сгруппировать по товарам и категориям. В варианте отчета «Остатки товаров (прогноз)» можно увидеть заказанные товары и рассчитать прогнозный остаток на выбранную дату.

Отчет «Запасы» покажет полную информацию о поступлении, отгрузке и текущем количестве товаров в свободном остатке и в резерве по заказам покупателей. В отчете доступны начальные и конечные остатки на своих складах и складах поставщиков. Товары в отчете можно увидеть как в количестве, так и сумме.

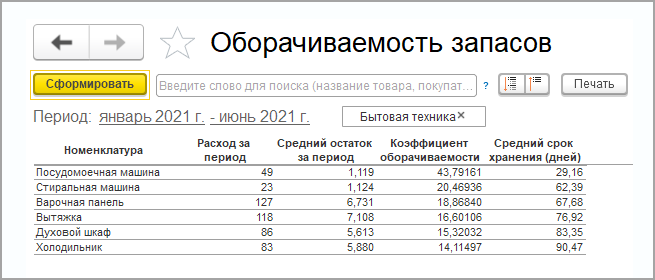

Отчет «Оборачиваемость запасов» позволяет получить и проанализировать показатели «Оборачиваемость» и «Средний срок хранения (дней) запасов». Из отчета сразу можно увидеть самые оборачиваемые и неликвидные товары.

Отчет «График движения запасов» показывает плановые поступления и отгрузки номенклатуры в количественном выражении за выбранный период времени.

Отчет «Анализ закупок» предназначен для анализа закупок номенклатуры. В отчет выводится информация о количестве и сумме закупок, которую можно сгруппировать по номенклатуре и заказам.

Можно рассчитать потребность в запасах, т. е. сколько нужно закупить товаров для поддержания стабильной работы.

Есть возможность увидеть основание для расчета: прогнозные остатки запасов, ожидаемые поступления и потребление, минимальные и максимальные значения уровня запасов. Основания можно детализировать до заказов — источников поступления и потребления запасов.

Ведение документооборота по складскому учету материалов

ФСБУ 5/2019 «Запасы» не содержит понятия «материалы». Как правило, к материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

Материалы относятся к запасам предприятия. Исключением являются случаи, когда материалы:

- предназначены для создания или модернизации внеоборотных активов;

- получены при разборке ОС.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

«КонсультантПлюс» обращает ваше внимание на то, что с 2021 года учитывать материалы нужно строго в соответствии с новым ФСБУ 5/2019 «Запасы». Новые правила подробно разъяснили эксперты правовой системы. Чтобы посмотреть рекомендации, получите пробный доступ к К+ бесплатно и переходите в готовое решение.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

- ,.

Итоги

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.

Складской и бухгалтерский учет товаров у хранителя

Ввиду отсутствия либо недостаточности собственных складских помещений многие компании отдают товары на хранение сторонним организациям (хранителям). В данной статье пойдет речь о том, каким образом можно организовать бухгалтерский и складской учет у хранителей.

Общие положения

По договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности. Товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги <*> .

Вознаграждение за хранение должно быть уплачено хранителю по окончании хранения, а если оплата хранения предусмотрена по периодам, оно должно выплачиваться соответствующими частями по истечении каждого периода <*> .

Обычно расходы хранителя включаются в вознаграждение за хранение, в некоторых случаях, предусмотренных договором хранения, такие расходы возмещаются поклажедателем отдельно <*> .

Следует отметить, что хранение товаров, подлежащих маркировке акцизными марками, специальными контрольными знаками, должно осуществляться с соблюдением норм Указа N 243 и Закона N 429-З.

Если вещи имеют опасные свойства (легко воспламеняются, взрывоопасны), то поклажедатель при их сдаче на хранение должен предупредить об этом хранителя <*> .

Хранитель несет ответственность за вещи, принятые на хранение, и обязан возвратить их поклажедателю в том состоянии, в каком они были приняты на хранение с учетом естественного ухудшения (убыли) <*> .

Документальное оформление приемки и возврата товаров

Каждая хозяйственная операция подлежит оформлению первичным учетным документом (далее — ПУД), при этом он должен содержать обязательные сведения, определенные в п. 2 ст. 10 Закона N 57-З <*> .

Принятие хранителем товаров на хранение осуществляется на основании ПУД, выписанных грузоотправителем. При получении на хранение товаров, отгружаемых с территории Республики Беларусь, это, как правило, товарно-транспортная накладная (ТТН-1) либо товарная накладная (ТН-2), формы которых утверждены законодательно <*> .

В случае поступления товарно-материальных ценностей (далее — ТМЦ) из-за пределов Республики Беларусь ПУД, подтверждающий совершение хозяйственной операции, может быть составлен участником хозяйственной операции единолично <*> .

Хранитель обязан обеспечивать наличие предусмотренных законодательством документов, подтверждающих приобретение (поступление, транспортировку) ТМЦ <*> .

Товарный склад выдает в подтверждение принятия товаров на хранение один из документов, которым может быть складская квитанция. Поскольку в перечне законодательно утвержденных ПУД она отсутствует, организация разрабатывает форму складской квитанции самостоятельно и утверждает ее в учетной политике <*> .

По истечении обусловленного срока хранения поклажедатель обязан немедленно забрать переданную на хранение вещь, а хранитель обязан возвратить поклажедателю вещь в том состоянии, в каком она была принята на хранение <*> .

Возврат товаров с хранения (их отгрузка в адрес покупателя, указанного поклажедателем) также оформляются ТТН-1 (при участии автомобиля) или ТН-2 (без участия автомобиля).

Бухгалтерский учет

Принятие на учет товаров

Получаемые организацией-хранителем от поклажедателя товары не приходуются в бухгалтерском учете на счете 41 «Товары» либо ином балансовом счете, поскольку не являются собственностью хранителя <*> .

В случае принятия запасов на хранение их бухгалтерский учет осуществляется на забалансовых счетах. Имущество, принятое на ответственное хранение, учитывается на забалансовом счете 002 «Имущество, принятое на ответственное хранение» по стоимости, указанной в ПУД <*> .

Аналитический учет по забалансовому счету 002 ведется по организациям, от которых это имущество получено, видам имущества и местам их хранения <*> .

Необходимую для ведения аналитического учета информацию организация может указать в складской квитанции.

Обратите внимание!

Имущество, находящееся на хранении, хоть и не является собственностью хранителя, но подлежит инвентаризации наравне с собственными активами <*> .

В бухгалтерском учете организации следует отразить следующие записи <*> :

| Содержание операции | Дебет | Кредит |

| Отражается поступление от поклажедателя товаров, полученных по договору хранения, по стоимости, указанной в ПУД | 002 | |

| Отражен возврат товаров, полученных от поклажедателя по договору хранения, по мере возврата товаров с хранения (их отгрузки в адрес покупателя, указанного поклажедателем) | 002 |

Об учете вознаграждения и расходов по договору хранения, а также о налогообложении и особенностях складского учета читайте в ilex.

Особенности ведения бухгалтерии на складе

Складской учет достаточно специфичен. Он ведется по номерам номенклатуры, в натуральных количественных показателях. Специалист по учету в обязательном порядке является лицом материально ответственным. Бухучет на оптовом, розничном складе несколько отличается. Рассмотрим особенности того и другого.

Бухгалтерия на оптовом складе

Бухучет на оптовом складе начинается с регистрации поступивших товаров. При этом может использоваться партионный, сортовой, комбинированный метод. При небольшом ассортименте и малых поступлениях учет товаров ведется в регистре по форме ТОРГ-18. По сути, регистрация поступившей на склад продукции может осуществляться без участия бухгалтера. С ведением регистра вполне справится кладовщик.

Большой товарооборот значительно усложняет складскую бухгалтерию. Здесь уже не обойтись без оформления карточек формы М-17, партионных карт, если применяется соответствующий метод учета. На все номенклатурные единицы заводятся карточки ТОРГ-28. Такие документы позволяют отслеживать движение товара по сумме и количеству.

На основе ТОРГ-28 заполняется товарный отчет ТОРГ-29. Он отражает данные о покупных ценах. Отчет всегда заполняется в двух экземплярах. С одним работает бухгалтерия, другой хранится на складе. ТОРГ-29 и информация бухучета используются для формирования остатков на начало нового отчетного периода.

В товарном отчете заполняются обе части (приходная, расходная). Первая содержит сведения о поступивших товарах, вторая – о продажах, списаниях, иных случаях выбытия товара. Остатки считаются математическим методом, также проводятся ревизии для подтверждения/опровержения данных в расчетах.

Бухгалтерия на розничном складе

Розничный склад хранит, накапливает товарные активы для увеличения ассортимента продукции. По сути, он формируется с целью своевременного пополнения запасов продукции в розничной торговой точке. Специфика работы склада требует применения специального оборудования и системы учета. Вся номенклатура здесь должна быть легкодоступной.

Что касается учетной документации, в рознице дело не обходится без ТОРГ-29. Правила его ведения те же, что и для оптового склада. Функции документ выполняет идентичные. Специфичной для розницы является накладная ТОРГ-13. Она оформляется при перемещении продукции со склада в торговый зал. Содержит документ сведения о номенклатуре, стоимости товара, количестве единиц, получателе, отправителе.

В бухгалтерию материально ответственные лица сдают ТОРГ-29 и ТОРГ-13. Если собственного склада у розничной точки нет, продукция поступает напрямую с оптового, к учету принимаются данные по ТОРГ-29. Особое внимание бухгалтеру компании следует обращать на первичку, подтверждающую доходы. Товарные, кассовые чеки должны ежедневно прикладываться к расходнику ТОРГ-29.

Движение товаров

Учет движения товаров на складе – отдельная тема. Мелочей и несущественных деталей здесь не бывает. Начнем с приемки. Она осуществляется в порядке и на условиях, закрепленных договорами купли-продажи, долгосрочным договором поставки, договорами комиссии. Также нередко осуществляется доставка по заявке.

Прием товара осуществляется непосредственно на складе, на территории поставщика или перевозчика. Он может производиться по качеству, комплектности, количеству. Принимаются к учету только те товары, по которым имеются в наличии надлежащие сопроводительные документы, отражающие исполнение условий поставки.

Получать товар материально ответственный сотрудник должен по доверенности формы М-2 или М-2а. После передачи товаросопроводительных документов бухгалтеру последний «закрывает доверенность», отмечая приемку товара по предоставленному документу в регистре доверенностей.

Формирование бухгалтерской первички при отпуске товаров во многом определяется спецификой операции. Если речь о розничной торговле, первичными документами являются кассовые чеки, расходно-приходные накладные. При мелком опте движение товаров отражается в ТОРГ-12. Документом, подтверждающим операцию, является счет-фактура. При оптовой торговле продукция отпускается со склада по ТОРГ-12, ТОРГ-8.

Учет материалов, производственных запасов

В бухучете склада отражаются не только получаемые, отгружаемые товары. Имеет место и учет материалов или материально-производственных запасов. В их число входит имущество и оборудование стоимостью до 40000 рублей. Материально-производственные запасы используются для управленческих, иных нужд, не подлежат перепродаже.

Для отражения материалов в учете используется несколько сусбсчетов. Как правило, это субсчета от 10-1 (Сырье) до 10-11 (Специальная оснастка). Учету подлежат материалы, комплектующие, горюче-смазочные материалы, запчасти, спецодежда, инвентарь и т.д.

На приход материально-производственные запасы ставятся по себестоимости или учетной цене (если последняя прописана в учетной политике). Поступление материалов на склад проводится по дебету счетов 10, 19, 68 кредиту счетов 60, 71, 75, 91, 19-3.

Учет готовой продукции

Продукцию, предназначенную для реализации, в учете отражают по фактической или плановой себестоимости. В первом случае делается бухгалтерская проводка Д 43 К 20. Основным первичным документом является приемо-сдаточная накладная с прикрепленным к ней отчетом тех контроля о качестве продукции или лабораторным отчетом.

Учет продукции по плановой себестоимости имеет некоторую специфику. Компанией утверждаются учетные цены. Ежемесячно бухгалтерия определяет разницу между запланированной, фактической себестоимостью. Поступление продукции на склад отражается проводкой Д 43 К 20. Для списания себестоимости делается проводка Д 90 К 43.

ТОП-3 ошибок, усложняющих бухучет на складе

Некорректный бухучет на складе ведет к искажению данных о реальном количестве материально-производственных запасов, поступившей, хранящейся, отгруженной продукции. В ТОП-3 распространенных ошибок, усложняющих учет, входят:

Отсутствие инвентаризации, нерегулярное ее проведение. Без инвентаризации информация об излишках и недостачах не может считаться достоверной.

Необоснованное списание материально-производственных запасов ответственными лицами. Если в бухгалтерии отсутствуют подтверждающие документы (основания для проведения соответствующей операции, надлежащим образом оформленные акты), списание не может считаться обоснованным и отражаться в учете.

Отсутствие первичной документации. Нередко работники сладов составляют первичку в единственном экземпляре. Это является грубой ошибкой. Один экземпляр первички в обязательном порядке должен передаваться в бухгалтерию для проверки и последующего хранения.

Ведение складского бухучета – процесс достаточно сложный, многоэтапный и специфический. Это обусловливает важность применения профессионального подхода при решении актуальных задач. Многие профильные компании передают складскую бухгалтерию на аутсорсинг. Это позволяет минимизировать риски возникновения учетных ошибок и связанных с ними финансовых, репутационных проблем.