Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности.

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства.

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Взнос в уставный капитал: проводки

При выходе из состава владельцев бизнеса учредитель возвращает долю, внесенную им в качестве инвестиции. Размер первоначальных инвестиций определяется участниками при создании компании и указывается в учредительных документах (договорах).

Учет ведется на счете 80 «Уставный капитал». По кредиту счета начисляется его увеличение, а по дебету — уменьшение. Вклад в уставный капитал проводки формирует по кредиту счета 75.01 и дебету счетов по учету внесенных активов.

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

- для ООО — 10 000 рублей (п. 1 ст. 14 ФЗ № 14-ФЗ);

- для организаторов азартных игр через букмекерские конторы или тотализаторы — 600 млн рублей (п. 9 ст. 6 ФЗ № 244-ФЗ);

- для банков и кредитных организаций — от 90 млн до 1 млрд рублей (ст. 11 ФЗ № 395-1).

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Взнос в уставной капитал: проводки

В течение 4 месяцев с даты регистрации Общества учредители должны внести свои доли. 10 000 можно внести только деньгами, а суммы, превышающие минимальный размер УК, можно внести имуществом. Денежные средства вносят в кассу или на расчетный счет организации, если он уже открыт.

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.01.

Взнос на расчетный счет: Дт 51 Кт 75.01 — при переводе с расчетного счета физлица или при внесении через отделение банка.

Взнос имуществом: Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

При формировании проводки «взнос в уставный капитал через кассу» следует учитывать кассовый лимит и денежные средства, превышающие величину лимита, которые можно внести на расчетный счет ООО.

В процессе хозяйственной деятельности величина УК может меняться по решению учредителей в большую или меньшую сторону.

Увеличение УК

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество рассматривает вопрос и принимает решение об увеличении капитала в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ, АО);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

Увеличение уставного капитала, проводки:

За счет чистой прибыли

За счет вкладов новых участников ООО

За счет увеличения вкладов действующих участников О

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Вклад в уставной капитал: проводки при взносе имущества

При создании хозяйствующего субъекта, а также при увеличении размера уставного капитала учредители в качестве вклада могут передавать принадлежащее им имущество. Если стоимость номинальной доли участника ООО, которую он оплачивает имуществом, превышает 20 000 рублей, то для оценки передачи привлекается независимый оценщик.

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации. Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при его формировании, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

Порядок формирования уставного капитала регулируется законодательством и учредительными документами. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей производится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

В хозяйственных товариществах учет складочного (долевого) капитала ведется также на счете 80 «Уставный капитал». Формирование его отражается по кредиту данного счета и дебету счета 75 «Расчеты с учредителями». Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75.

В качестве характерной особенности следует отметить, что величина складочного капитала, хотя и определяется учредительными документами, но может измениться и по существу не является фиксированной величиной. Любые изменения складочного капитала могут осуществляться только по решению учредителей после соответствующих изменений в учредительных документах. Поэтому в конце года сальдо по счету 99 «Прибыли и убытки» списывают на счет 80 «Уставный капитал» и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Величина складочного капитала не изменяется, если участник полного товарищества передает с согласия его членов свою долю или часть доли в складочном капитале другому лицу, которое становится участником товарищества. В данном случае операции в синтетическом учете не проводятся.

По счету 80 «Уставный капитал» в производственных кооперативах предусмотрены субсчета:

80-1 — «Паевой фонд»;

80-2 — «Коллективный фонд (неделимый)».

На субсчете 80-1 отражают информацию о вкладах участников (учредителей) организации в ее уставный капитал согласно учредительным документам. Записи производятся по кредиту этого субсчета после государственной регистрации организации как обязательства (согласно уставу) учредителей в корреспонденции с дебетом счета 75 «Расчеты с учредителями». Увеличение паевого фонда может быть также за счет приема новых участников или увеличения доли учредителей за счет направления части прибыли или других источников.

Уменьшение паевого фонда происходит в случаях выбытия участника и возврата ему его доли материальными или денежными средствами, а также при покрытии в исключительных случаях убытка за счет уставного капитала (уменьшения вкладов участников).

Организации, образованные на базе реорганизованных колхозов и совхозов, учитывают на данном субсчете суммы индивидуальных паевых долей работников, определенные путем распределения основных средств и производственных запасов в установленном порядке. В дальнейшем результаты изменения «Паевого фонда» отражаются в описанном выше порядке.

На субсчете 80-2 «Коллективный фонд (неделимый)» учитывают часть основных, оборотных средств организации, не распределенную между членами коллектива на паевые доли. К ним относятся основные средства, построенные и приобретенные за счет непогашенных долгосрочных кредитов и бюджетных средств, и резервная часть производственных средств. Этот фонд может уменьшаться при зачислении его части в состав паевого фонда (при формировании новых участников или при его распределении существующим участникам). Увеличивается коллективный фонд при выбытии участников, когда их доля остается в организации.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организаций государством или муниципальными органами власти основных и оборотных средств.

При создании унитарного предприятия и наделении его имуществом, закрепленным за ним государственным органом или органом местного самоуправления, а также в случае пополнения оборотных средств в период его деятельности в бухгалтерском учете производятся записи по дебету счета 75, субсчет 1, и кредиту счета 80 «Уставный капитал». При фактическом получении унитарным предприятием имущества и денежных средств от государственного или муниципального органа делаются записи по кредиту счета 75, субсчет 1, и дебету счетов по учету соответствующих видов имущества (01 «Основные средства», 04 «Нематериальные активы», 07 «Оборудование к установке», 58 «Финансовые вложения» и т.п.) и денежных средств. Изъятие у предприятия государственным органом или органом местного самоуправления имущества или денежных средств отражается в бухгалтерском учете предприятия по дебету счета 75, субсчет 1, и кредиту счета 91 «Прочие доходы и расходы» и денежных средств. Одновременно на стоимость данного имущества дебетуется счет 91 в корреспонденции со счетами учета соответствующих видов имущества. Закрытие счетов отражается по кредиту счета 75, субсчет 1, и дебету счета 80.

В Обществах с ограниченной ответственностью формирование уставного капитала осуществляется в виде вкладов участников в имущество хозяйствующего общества. Вкладами могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, а также иные права, имеющие денежную оценку. Вкладом не может быть объект интеллектуальной собственности (патент, объект авторского права и т.п.) и ноу-хау.

При внесении учредителями вкладов в уставный капитал Общества в бухгалтерском учете делается запись по дебету счета 75, субсчет 1, и кредиту счета 80 «Уставный капитал». При получении Обществом имущества и денежных средств счет 75, субсчет 1, кредитуется и дебетуются счета соответствующих видов имущества (01 «Основные средства», 10 «Материалы», 58 «Финансовые вложения» и т.п.) и денежных средств. Если номинальная стоимость доли участника, оплачиваемая неденежным вкладом, составляет более 200 минимальных размеров оплаты труда, такой вклад оценивается независимым оценщиком. Если учредители формируют уставный капитал денежными средствами, то вносят при этом соответствующую сумму в банк или на депозитный счет, получая у нотариуса взамен документ, в котором должно однозначно быть указано назначение платежа.

Увеличение уставного капитала Общества возможно после внесения всеми участниками вкладов в полном объеме за счет имущества Общества и за счет дополнительных вкладов участников или за счет вкладов третьих лиц, если это не запрещено уставом. В бухгалтерском учете эти операции отражаются указанными выше записями.

Уменьшение уставного капитала может происходить путем уменьшения номинальной стоимости долей всех участников Общества в уставном капитале и погашения принадлежащих Обществу долей. При этом делаются бухгалтерские записи по дебету счета 80 «Уставный капитал» и кредиту счета 75, субсчет 1. Размер уменьшенного уставного капитала не может быть меньше установленного минимального размера — 100-кратной величины минимального размера оплаты труда, определенного на дату представления документов для государственной регистрации соответствующих изменений устава.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей». Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищами при прекращении действия договора простого товарищества в бухгалтерском учете производятся обратные записи.

Формирование складочного капитала в товариществах отражают по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями». Внесенные вклады учитывают по дебету счетов соответствующего имущества и кредиту счета 75. Величина уставного капитала определяется учредительными документами, но она не является фиксированной величиной и может изменяться. По окончании года является фиксированной величиной и может изменяться. По окончании года сальдо по счету 99 «Прибыли и убытки» списывают на счет 80 «Уставный капитал» и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Формирование паевого фонда в кооперативах отражается по кредиту счета 80 «Уставный капитал» и дебету счетов учета денежных средств и другого внесенного в паевой фонд имущества, а также счета 84 «Нераспределенная прибыль (непокрытый убыток)». Выбывшие члены кооператива имеют право на получение своего пая за счет паевого фонда. Операции по уменьшению паевого фонда отражаются по дебету счета 80 и кредиту счетов 84 «Нераспределенная прибыль (непокрытый убыток)» и расчетов с членами кооператива и др.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. В акционерных обществах к счету 80 «Уставный капитал» могут быть открыты субсчета «Простые акции» и «Привилегированные акции».

Аналитический учет складочного капитала строится по каждому товарищу по видам вкладов: по полным товарищам и вкладчикам (командистам).

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

План счетов. Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества ( 51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» корреспондирует со счетами

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) | 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

Когда в компании нужен управленческий консалтинг? — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Урок 7. Учет уставного капитала на счете 80 — что это такое и зачем нужно?

Прежде, чем регистрировать новую организацию, необходимо определиться с размером уставного капитала — суммой, которую учредители внесут на начальном этапе работы фирмы для дальнейшего использования в деятельности.

Размер уставного капитала будет отражен в учредительных документах и позволит в будущем правильно делить прибыль и отвечать по долгам общества. Для его учета в бухгалтерии применяется бухгалтерский счет 80.

Что такое уставный капитал?

Уставный капитал (УК) — это сумма средств, которую участники общества готовы внести на начальном этапе развития организации для дальнейшего использования в деятельности предприятия.

Перед открытием фирмы и ее регистрацией в налоговой учредители общества решают, какой будет размер капитала, а также определяют размер доли в УК каждого участника.

Далее после начала деятельности участники общества обязаны будут внести взносы в уставный капитал в зависимости от установленного размера доли в виде денежных средств (наличных или безналичных), материальных, товарных ценностей, основных средств, оборудования, нематериальных активов и т.д.

В процессе внесения вкладов пассив «Уставный капитал» превращается в актив «Деньги, имущество, ценности».

Зачем он нужен?

Уставный капитал несет несколько важных функций:

- Формирует стартовый капитал для дальнейшей деятельности фирмы — внесенные средства используются организацией для работы и развития. Чем выше УК, тем больше возможностей у организации на начальном этапе.

- Определяет размер доли каждого учредителя, в соответствии с которой они будут получать прибыль от деятельности фирмы в дальнейшем.

- Показывает для кредиторов и контрагентов тот минимальный размер средств, которые они смогут вернуть в случае возникновения проблем при сотрудничестве. Учредители отвечают по долгам организации в рамках величины своей доли. Чем больше УК, тем выше надежность у компании.

Размер УК

Величина уставного капитала определяется учредителями самостоятельно, но с учетом установленных минимальных ограничений.

В общем случае минимальный размер УК составляет 10 000 руб. Эта та наименьшая сумма, которую должны внести участники общества, чтобы начать вести бизнес.

Для некоторых категорий юридических лиц минимальный размер уставного капитала увеличен:

- 100 000 руб. — частная охрана;

- 100 000 000 руб. — тотализаторы;

- 300 000 000 руб. — банки;

- 120 000 000 руб. — страховые компании;

- 80 000 000 руб. — производители крепких алкогольных напитков.

Взносы в УК

Если фирма образована одним лицом, то оно обязан передать всю сумму уставного капитала, указанную в Уставе общества, в распоряжение организации — этот факт должен быть отражен в бухгалтерском учете предприятия с помощью проводки.

Если учредителей несколько, то в учредительных документах прописывается размер доли в УК для каждого участника, которую они должны передать в установленный срок для нужд организации.

Доля в УК представляет собой ту часть уставного капитала, которую учредитель должен будет передать обществу. В соответствии с ее размером участник будет в дальнейшем получать прибыль от деятельности фирмы или нести ответственность по ее долгам.

Взносы в уставный капитал учредители могут не вносить сразу. По последним изменениям участникам общества отводится на это 4 месяца с момента регистрации юридического лица, дата которого отражается в свидетельстве, выданном налоговым органом.

Иной (меньший) срок может быть оговорен в договоре об учреждении организации.

Если в течение 4-х первых месяцев работы фирмы учредитель не вносит свой вклад, то его доля переходит в пользу организации и может быть распределена между остальными участниками или продана другому лицу. Данное решение принимается на общем собрании общества.

Вклады в уставный капитал могут иметь любую форму:

- наличные деньги, вносимые в кассу (если это иностранная валюта, то она пересчитывается в российские рубли по курсу ЦБ РФ на дату взноса);

- безналичные деньги, перечисляемые на расчетный счет;

- товары;

- материалы;

- оборудование;

- нематериальные активы и пр.

Важное дополнение: Минимальная сумма УК, равная 10 000 руб., обязательно должна быть внесена в денежном виде, остальная часть — в любом.

Стоимость неденежных взносов определяется в рублях, исходя из среднерыночных цен. Для дорогостоящих ценностей могут быть привлечены сторонние оценщики.

Бухгалтерский учет на счете 80

Для учета уставного капитала в бухгалтерии применяется бухгалтерский счет 80 — это пассивный счет, для которого характерны свойства пассивных счетов — по дебету отражается уменьшение пассива, по кредиту — увеличение пассива. В роли пассива в данном случае выступает величина уставного капитала.

На бухгалтерском счете 80:

- по кредиту показывается сумма сформированного УК, а также его увеличение (формирование задолженности предприятия перед учредителями);

- по дебету отражается уменьшение УК или его выдача участникам общества при закрытии фирмы или выходе одного из участников из состава учредителей (погашение или уменьшение задолженности).

Проводки по счету 80 совершаются редко:

- при открытии организации — формируется уставный капитал;

- при изменения величины капитала — уменьшении или увеличении;

- при закрытии организации — возвращаются взносы учредителям.

Любая проводка на счете 80 отражается только после внесения соответствующих изменений в учредительные документы общества.

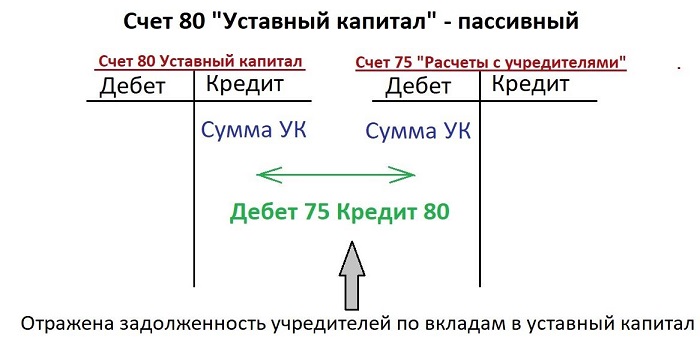

Первая проводка в бухгалтерском учете предприятия отражает формирование уставного капитала — Дебет 75 Кредит 80 (Счет 75 предназначен для учета расчетов с учредителями).

Если в процессе деятельности организации не вносятся изменения в учредительные документы относительно размера уставного капитала, то никаких проводок по счету 80 не совершается до момента закрытия предприятия. Сальдо по счету 80 всегда дебетовое и отражает величину УК на текущий момент времени.

При прекращении деятельности юридического лица выплачиваются взносы учредителям в размере их доли, при этом отражается проводка Дебет 80 Кредит 75, в результате которой сальдо по счету 80 становится нулевым.

Если в процессе деятельности общее собрание учредителей (или единственный участник общества) принимает решение об изменении размера УК, то эту процедуру нужно проводить через налоговую, внося изменения в Устав.

Только после изменения величины капитала в учредительных документах можно в бухгалтерском учете отразить проводки — увеличение УК показывается по кредиту 80, уменьшение — по дебету 80.

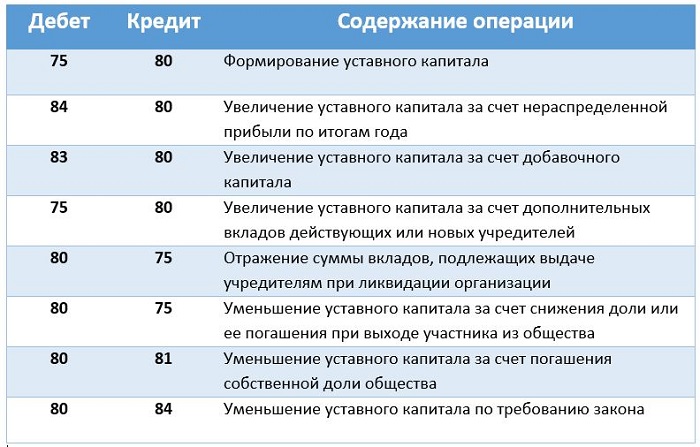

Бухгалтерские проводки, отражающие увеличение уставного капитала на счете 80:

- Дебет 84 Кредит 80 – увеличение за счет нераспределенной прибыли по итогам года;

- Дебет 83 Кредит 80 – за счет добавочного капитала;

- Дебет 75.1 Кредит 80 – за счет дополнительных вкладов действующих или новых учредителей.

Бухгалтерские проводки, отражающие уменьшение уставного капитала на счете 80:

- Дебет 80 Кредит 75.1 – уменьшение за счет снижения доли или ее погашения при выходе участника из общества;

- Дебет 80 Кредит 81 – за счет погашения собственной доли общества;

- Дебет 80 Кредит 84 – по требованию закона.

Проводки по изменению уставного капитала совершаются редко, эта процедура достаточно сложная и требует внесения корректировок в учредительные документы.

В большинстве случаев, счет 80 в процессе деятельности организации не трогается, его сальдо остается пассивным до момента ликвидации организации.

Типовые проводки

Для удобства сведем все указанные выше проводки в одну таблицу:

Краткие выводы урока 7

- Уставный капитал – это стартовый капитал, необходимый для начала деятельности фирмы.

- Предприятие отвечает по своим долгам в соответствии с размером УК.

- УК должен быть внесен полностью в течение 4-х месяцев с момента регистрации или в иные сроки, оговоренные в договоре об учреждении общества (но не более 4 месяцев).

- Для бухгалтерского учета УК применяется счет 80.

- Уставный капитал – это пассив, а счет 80 – пассивный.

- Проводка по формированию уставного капитала – Дебет 75 Кредит 80 (Дт 75 Кт 80).

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.