План счетов. Счет 63 «Резервы по сомнительным долгам»

Счет 63 «Резервы по сомнительным долгам» предназначен для обобщения информации о резервах по сомнительным долгам.

На сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам». При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами. Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Счет 63 «Резервы по сомнительным долгам» корреспондирует со счетами

| по дебету | по кредиту |

| 62 Расчеты с покупателями и 76 Расчеты с разными 91 Прочие доходы и расходы | 91 Прочие доходы и расходы заказчиками дебиторами и кредиторами |

Когда в компании нужен управленческий консалтинг? — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее — Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Счет 63. Резервы по сомнительным долгам

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

Счет 63 «Резервы по сомнительным долгам» предназначен для компенсации долга перед компанией за счет собственных денежных средств.

Как счет 63 используется в бухучете?

Использование счета актуально при взаимодействии с неблагонадежными контрагентами: основная задача бухгалтера в этом случае сводится к созданию финансовой «подушки безопасности», позволяющей предприятию продолжить работу в штатном режиме.

К неблагонадежным контрагентам относятся компании, сделки с которыми не обеспечены определенными гарантиями и сопровождаются высокой вероятностью отсутствия окончательного расчета.

Признать долг сомнительным вправе только директор или уполномоченное лицо. Это делается на основании сведений, документально подтверждающих следующие ситуации:

- ;

- просрочка платежа;

- невозможность произвести заказанные изделия, несмотря на ранее перечисленный аванс.

Открытие счета 63 является обязательным для любой коммерческой организации.

Особенности работы со счетом 63

Счет 63 — пассивный. Дебет счета используется для погашения задолженностей, а кредит — для формирования резерва.

Ресурсы по счету 63 могут создаваться каждый месяц, либо один раз в квартал (как на всю сумму, так и на ее часть). Однако существуют негласные рекомендации по сумме, зарезервированной на компенсацию сомнительных задолженностей:

- если срок долга от 45 до 90 дней, то следует закладывать сумму, равную 50% долга;

- если срок более 90 дней, сумма — 100%.

Данная информация носит исключительно рекомендационный характер — окончательное решение всегда принимается руководством компании.

В случаях, когда резервные средства не были использованы до конца года, в бухгалтерских документах их относят к статье дохода предприятия за период, следующий за тем, в котором резервы были сформированы.

Если сомнительных организаций несколько — резерв оформляется по каждой из них.

Субсчета

Нормативные документы не регламентируют создание дополнительных субсчетов к счету 63. Однако при необходимости бухгалтер может открыть такие счета. Их состав и количество определяются особенностями учетной политики предприятия.

Типовые бухгалтерские проводки по счету 63

Счет 63 корреспондирует со следующими бухгалтерскими счетами:

- 91 — проводкой с дебета именно этого счета формируется резерв, а на его кредит переводится положительный остаток; , 62, 76 — по этим счетам списываются суммы для компенсации задолженности в зависимости от предмета договора, обязательства по которым не были соблюдены.

Компания не имеет права создавать резерв, если связана с неблагонадежным контрагентом взаимными обязательствами на одинаковые суммы. Если же задолженность контрагента превышает финансовые обязательства, сумма резерва определяется разницей стоимости услуг, работ, товаров.

Открытие и ведение счета 63 защищает организацию от неисполнения обязательств по договорам, заключенным между фирмами, что способствует стабилизации экономического положения в непредвиденных ситуациях.

Восстановление резерва по сомнительным долгам в 1С: Бухгалтерии

В одной из прошлых статей мы рассмотрели создание резерва по сомнительным долгам. Но может случиться и так, что после того, как резерв сформирован, контрагент погашает свою задолженность полностью или частично. В этом случае созданный резерв придется скорректировать, т.е. восстановить. Рассмотрим практический пример восстановления резерва по сомнительным долгам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Продолжим разбор ситуации, описанной в прошлой статье.

Погашение задолженности в полном объеме

Допустим, ООО «Авангард» (покупатель) погасил задолженность 2 апреля в полном объеме.

В этом случае при закрытии апреля резерв будет восстановлен. Так как покупатель погасил задолженность полностью, то резерв восстановится в размере ранее начисленной суммы:

При восстановлении резерва программа сформирует проводку:

Дт 63 Кт 91.01 – на сумму восстановленного резерва

Корректировка резерва происходит также и в целях налогового учета по налогу на прибыль (сумма будет отражена в составе внереализационных доходов):

Частичное погашение задолженности и использование резерва

Резерв может быть не только восстановлен, но и использован. Это произойдет в случае, когда за счет резерва списывается безнадежная дебиторская задолженность (п. 77 Положения по ведению бухучета и отчетности).

В этом случае проводка будет такая:

Дт 63 Кт 62 – на сумму безнадежной задолженности

Списанную таким образом безнадежную задолженность в течение 5 лет учитывают за балансом на случай возможной оплаты, отражая проводкой по дебету счета 007.

Допустим, ООО «Авангард» из нашего примера погасил свою задолженность 2 апреля частично – в размере 1 000 000 рублей:

Мы должны восстановить резерв на сумму 1 000 000 руб.

После частичной оплаты задолженность контрагента составит 1 665 752 руб. (2 803 752 руб. – 138 000 руб. – 1 000 000 руб.), срок задолженности 87 дней.

На конец месяца в резерв должно быть отправлено 50% от суммы задолженности:

1 665 752 руб. * 50% = 832 876 руб.

Рассматривая тему создания резерва по сомнительным долгам, мы уже говорили о том, что программой предусмотрено, что расчет резервов по сомнительным долгам в бухгалтерском учете ведется по правилам налогового учета. Обратимся к Налоговому кодексу. Статья 266 НК РФ предусматривает единственный случай, когда нужно восстановить резерв: превышение размера остатка резерва прошлого периода над суммой нового резерва.

В прошлом месяце сумма резерва составляла 1 332 876 руб. Сравниваем суммы резервов прошлого и текущего месяца. Так как сумма резерва, исчисленного на отчетную дату 30.04.2019 г., меньше, чем сумма остатка резерва предыдущего отчетного периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном периоде.

Вернемся к программе. В конце апреля программа произведет расчет резерва по состоянию на конец месяца с учетом изменения суммы задолженности. После поступления оплаты появляется потребность в восстановлении части резерва. Таким образом, программа восстановит разницу: 1 332 876 руб. — 832 876 руб. = 500 000 руб.

Будут сформированы проводки:

Дт 63 Кт 91.01– 500 000 руб.

В мае 2019 г. в ЕГРЮЛ внесена запись о ликвидации ООО «Авангард». Оставшуюся сумму задолженности в размере 1 665 752 руб. ООО «Пуговица» (продавец) признала безнадежной.

Когда величина резерва по сомнительным долгам меньше суммы безнадежной задолженности, то разница относится на внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Финансовое ведомство это подтверждает – письмо Минфина от 14.11.2011г. № 03-03-06/1/750.

30 мая 2019 г. бухгалтерия ООО «Пуговица» сделает запись:

Дт 63 Кт 62 – 832 876 руб. — списана безнадежная задолженность за счет созданного резерва по сомнительным долгам.

Дт 91.02 Кт 62 – 832 876 руб. – разница отнесена на внереализационные расходы.

В программе списание безнадежной задолженности за счет резервов осуществляется документом «Корректировка долга».

Сумму списания безнадежного долга за счет резерва проведем с помощью документа «Корректировка долга» с видом операции «Списание задолженности»:

Обратите внимание: в данном документе графа «Документ расчетов» подлежит обязательному заполнению! Если данную графу оставить незаполненной, то задолженность в итоге не спишется, а «разъедется» на счете 62 по субконто.

После проведения документа счет 63 должен закрыться. Для проверки сформируем оборотно-сальдовую ведомость по этому счету:

Как мы помним, у ООО «Пуговица» имелась встречная задолженность перед ООО «Авангард» в размере 138 000 руб.:

Для ее списания можно воспользоваться тем же документом «Корректировка долга», только с видом операции «Зачет задолженности»:

После проведения этого документа наша задолженность перед ООО «Авангард» будет полностью погашена.

Разницу в части безнадежного долга сверх суммы резерва отнесем на внереализационные расходы. Для этой цели нам так же поможет документ «Корректировка долга» с видом операции «Списание задолженности»:

Счет 63 в бухгалтерском учете: Резервы по сомнительным долгам

Счет 63 бухгалтерского учета — это пассивный счет «Резервы по сомнительным долгам». Согласно ПБУ любая компания или организация, в том числе относящаяся к малому бизнесу, обязана создавать резервы по сомнительным долгам и относить эти суммы на финансовый результат. Для таких целей в бухгалтерском учете предназначен 63 счет.

Как формируется резерв по сомнительным долгам

Сомнительным долгом в БУ признаётся любая не обеспеченная гарантиями задолженность перед компанией, которая с высокой долей вероятности не будет в будущем погашена.

Критерии для отнесения дебиторской задолженности к сомнительной определяются предприятием самостоятельно. Как правило это:

- истечение срока платежа;

- информация о неплатежеспособности должника;

- информация о невозможности должника изготовить продукцию в случае перечисления авансового платежа;

- наличие исполнительных производств и процедура банкротства.

В отличии от налогового учета в бухгалтерском сомнительной признается любая задолженность, учитываемая по дебету счетов: 60, 62, 76, 58-3.

Проводки по счету 63 создаются на основании проведенной инвентаризации дебиторской задолженности и оценочного суждения о возможности погашения долга:

Резерв по сомнительным долгам может создаваться ежемесячно или раз в квартал на часть или всю сумму долга с НДС. В любом случае этот порядок необходимо закрепить в учетной политике. К примеру, можно ориентироваться на сроки создания резерва по сомнительным долгам в налоговом учете, но важно помнить, что порядок формирования резервов в НУ и БУ сильно отличается.

Учет резервов по сомнительным долгам

Особенности учета и создания резерва по сомнительным долгам в НУ и БУ приведены в таблице ниже:

Получите понятные самоучители по 1С бесплатно:

После окончания проведения инвентаризации и выявления сомнительной задолженности формируются проводки по дебету счета 91.2 «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам». В дальнейшем неоплаченный долг может быть списан за счет этого резерва Дт 63 Кт с 60, 62, 76, 58-3 счетами в зависимости от вида долга.

Суммы неиспользованного резерва учитываются при составлении баланса и отчета о финансовых результатах. Присоединение неиспользованных сумм резервов к прибыли отчетного периода учитывается записью Дт 63 «Резервы по сомнительным долгам» и Кт 91 «Прочие доходы».

В бухгалтерском балансе дебиторская задолженность всегда отражается за минусом резерва по сомнительным долгам.

Типовые проводки по 63 счету

| Дт | Кт | Содержание проводки | Документ-основание |

| 91.2 | 63 | Сформирована (доначислена) сумма резерва по сомнительным долгам | Бухгалтерская справка-расчет по итогам инвентаризации дебиторской задолженности |

| 63 | 62 | Списание сомнительной задолженности покупателей за счет резерва | Бухгалтерская справка, приказ руководителя |

| 63 | 76 | Списание сомнительной задолженности разных дебиторов за счет резерва | |

| 63 | 58.3 | Списание сомнительной задолженности заемщика, по выданному займу за счет резерва | |

| 63 | 91.1 | Восстановлена сумма резерва в результате погашения задолженности | Бухгалтерская справка, выписка банка |

Примеры операций и проводок по 63 счету

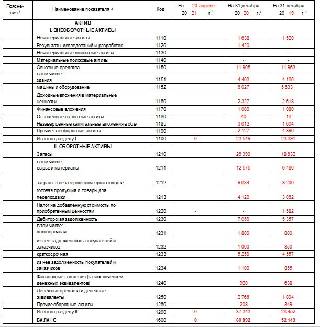

Отразим данные дебиторской задолженности фирмы в 2017 году по состоянию на конец каждого квартала по двум контрагентам ООО «Ромашка» и ООО «Василек»:

| Организация | Дебиторская задолженность на 31.03.17 | Дебиторская задолженность на 30.06.17 | Дебиторская задолженность на 30.09.17 | Дебиторская задолженность на 31.12.17 |

| ООО «Ромашка» | 10 000 000 | 10 000 000 | 10 000 000 | 10 000 000 |

| ООО «Василек» | — | 7 000 000 | 7 000 000 | — |

17.11.2017 г. ООО «Василек» погасило долг. Отразим проводки по начислению и восстановлению резерва по сомнительным долгам на каждую отчетную дату в таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки |

| На 30.06.2017 г. | |||

| 91.2 | 63 | 5 000 000 | Создан резерв на часть сомнительного долга ООО «Ромашка» |

| На 30.09.2017 г. | |||

| 91.2 | 63 | 5 000 000 | Доначислен резерв по сомнительному долгу ООО «Ромашка» |

| 91.2 | 63 | 7 000 000 | Создан резерв по сомнительному долгу ООО «Василёк» |

| На 17.11.2017 г. | |||

| 51 | 62 | 7 000 000 | Погашена дебиторская задолженность ООО «Василек» |

| На 31.12.2017 г. | |||

| 63 | 62 | 10 000 000 | Долг ООО «Ромашка» списан за счет резерва |

| 63 | 91.1 | 7 000 000 | Восстановлен резерв по сомнительному долгу ООО «Василек» в связи с оплатой задолженности |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 63 в бухгалтерском учете: Резервы по

Использован релиз 3.0.70

Для формирования резервов по сомнительным долгам в программе «1С:Бухгалтерия 8» необходимо:

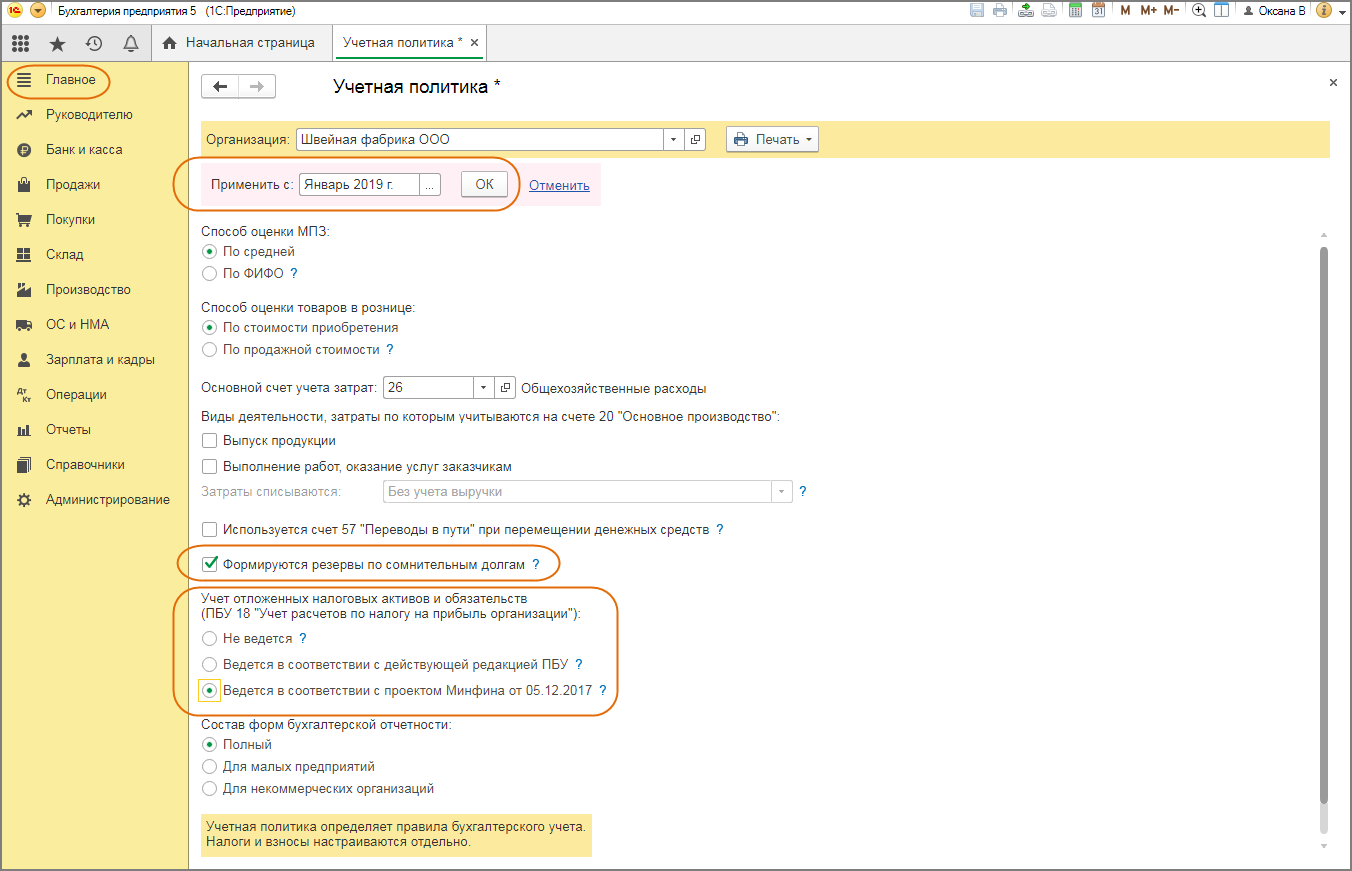

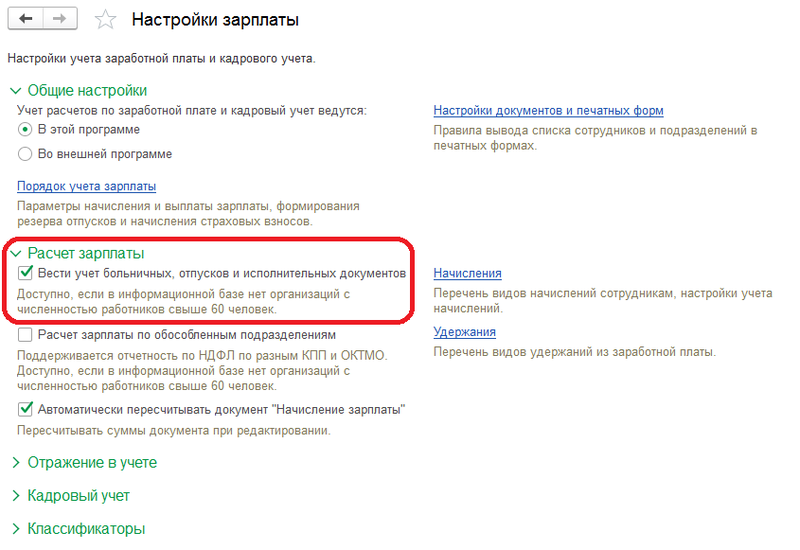

- для создания резервов в бухгалтерском учете установить флажок Формируются резервы по сомнительным долгам в форме «Учетная политика» (рис. 1);

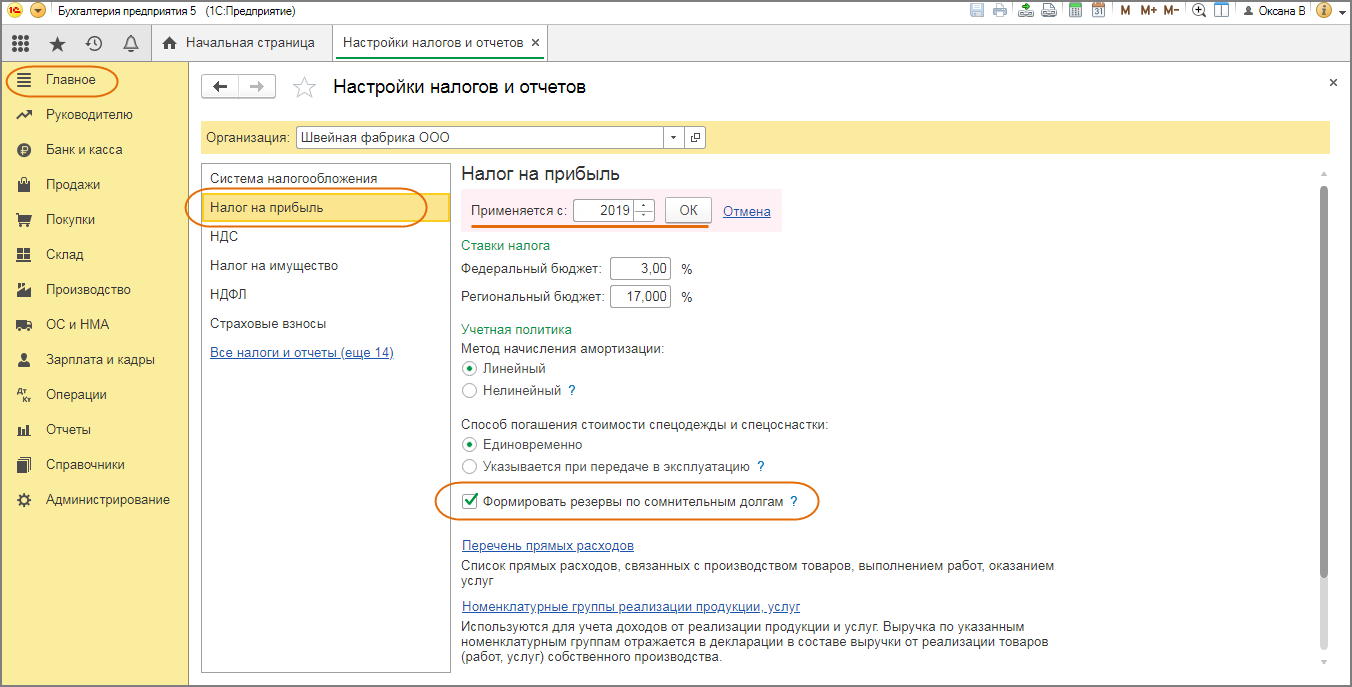

- для создания резервов в налоговом учете установить флажок Формировать резервы по сомнительным долгам в форме «Налоги и отчеты» (рис. 2);

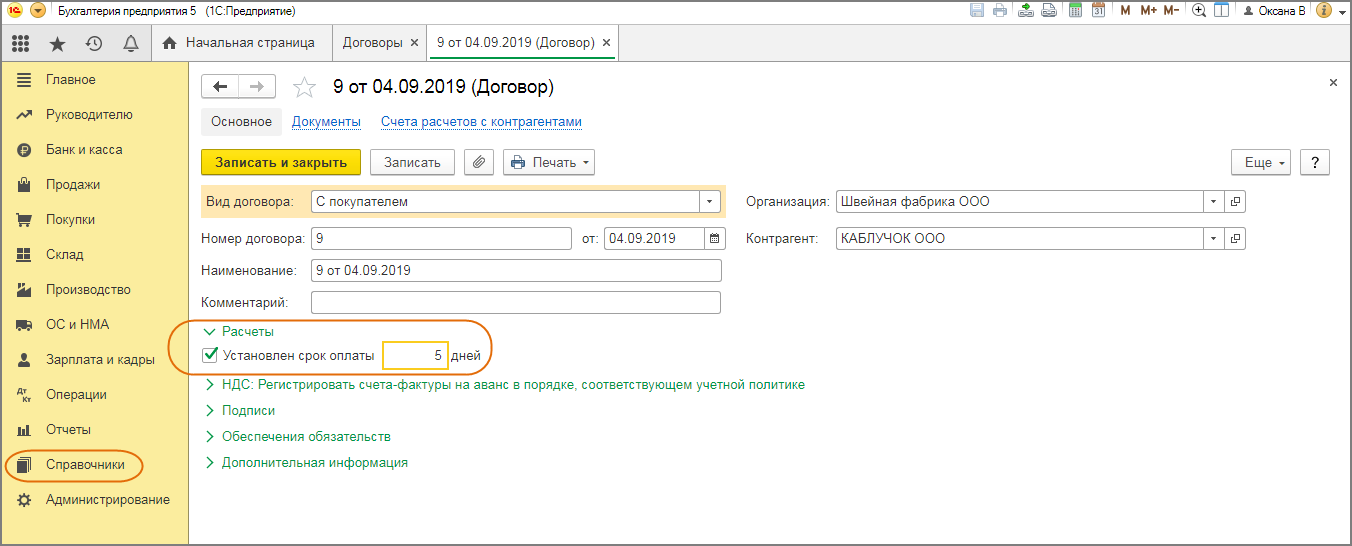

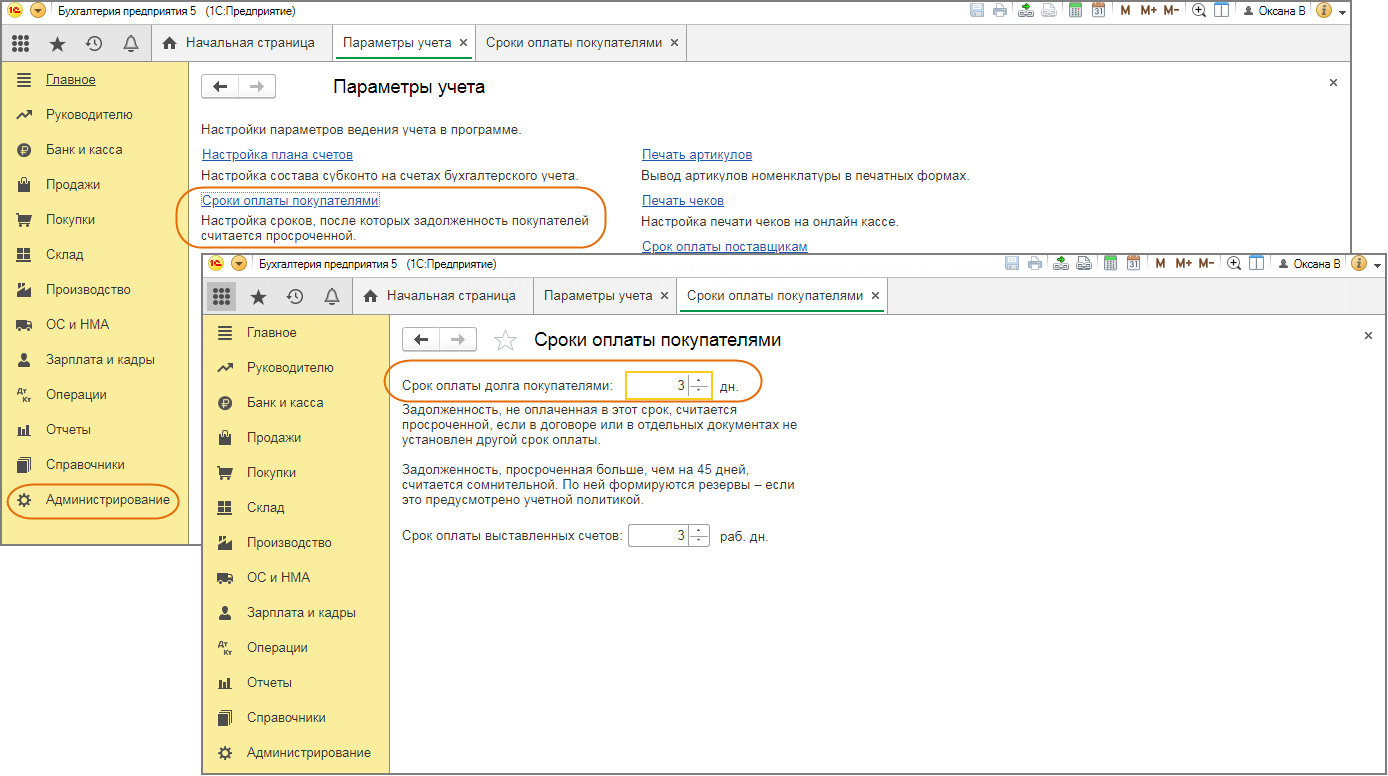

- установить сроки расчетов с покупателями, по истечении которых задолженность для расчета резервов будет признаваться сомнительной (в справочнике «Договоры» – для конкретного договора с покупателем (рис. 3) и/или в форме «Параметры учета» – для всех договоров с покупателями (рис. 4); приоритет имеет настройка в справочнике «Договоры»).

Поскольку правила формирования резерва по сомнительным долгам в бухгалтерском учете организация разрабатывает самостоятельно, в программе для удобства учета правила формирования резерва в бухгалтерском учете соответствуют правилам формирования резерва в налоговом учете. Отличие только в том, что для налогового учета резервы нормируются, а для бухгалтерского учета такого ограничения нет.

Настройка формирования резервов по сомнительным долгам в бухгалтерском учете (рис. 1):

- Раздел: Главное – Учетная политика (рис. 1).

- Установите флажок Формируются резервы по сомнительным долгам.

- В поле Применить с выберите январь того года, с которого в бухгалтерском учете будут формироваться резервы по сомнительным долгам.

- Если организация применяет ПБУ 18/02 и переключатель Учет отложенных налоговых активов и обязательств установлен в положение:

- «Ведется в соответствии с действующей редакцией ПБУ» (ПБУ 18/02 в редакции от 06.04.2015), то при наличии разниц по резерву между бухгалтерским и налоговым учетом (резервы в налоговом учете не формируются или отличается размер резерва) эти разницы будут учитываться в программе как постоянные;

- «Ведется в соответствии с проектом Минфина от 05.12.2017" (ПБУ 18/02 в редакции от 20.11.2018), то при наличии разниц по резерву между бухгалтерским и налоговым учетом (резервы в налоговом учете не формируются или отличается размер резерва) эти разницы будут учитываться в программе как временные.

Настройка формирования резервов по сомнительным долгам в налоговом учете (рис. 2):

- Раздел: Главное – Налоги и отчеты.

- В списке слева выберите Налог на прибыль.

- В открывшейся в правой части форме «Налог на прибыль»:

- установите флажок Формировать резервы по сомнительным долгам;

- В поле Применяется с выберите год, с которого в налоговом учете будут формироваться резервы по сомнительным долгам.

Установка сроков расчетов с покупателями, по истечении которых задолженность для расчета резервов в программе будет признаваться сомнительной:

- Настройка сроков для сомнительной задолженности по конкретному договору (имеет приоритет) (рис. 3):

- Раздел: Справочники – Договоры.

- Выберите (или создайте новый) договор, вид договора – С покупателем.

- Раскройте ссылку «Расчеты», установите флажок Установлен срок оплаты и укажите срок в днях, по истечении которого задолженность по договору будет считаться сомнительной.

- Кнопка «Записать и закрыть».

- Настройка сроков для сомнительной задолженности по всем договорам (используется для тех договоров, у которых не указаны сроки оплаты в справочнике «Договоры») (рис. 4):

- Раздел: Администрирование – Параметры учета.

- Перейдите по ссылке Сроки оплаты покупателями.

- В поле «Срок оплаты долга покупателями» установите срок в днях (общий для всех договоров и покупателей), по истечении которого задолженность будет считаться сомнительной.

Смотрите также

- Учет резервов по сомнительным долгам

- Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете (раз в год)

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта: