РСВ за полугодие 2022 года: инструкция, бланк и образец

Новые форму расчета по страховым взносам (КНД 1151111), порядок ее заполнения и электронный формат сдачи в налоговую с 2022 года по причине изменений в законодательстве утвердил приказ ФНС России от 06.10.2021 № ЕД-7-11/875. Он вступает в силу с 29 декабря 2021 года.

Во-первых, ФНС подготовила обновленную форму РСВ на 2022 год в связи с окончательно закреплённым в законодательстве переходом всех регионов России на прямые выплаты от ФСС больничных и иных пособий.

В новой форме РСВ 2022 также учтены последние изменения в части порядка исчисления страховых взносов. Так, организациям общепита с 01.01.2022 дано право на пониженные тарифы страховых взносов при соблюдении определенных условий. Чтобы они могли представить в 2022 году в налоговый орган корректный расчет по взносам, установлены код тарифа такого плательщика и коды категорий застрахованных лиц.

Что обновили в бланке РСВ с 2022 года

С 29.12.2021 в новой форме РСВ на 2022 года изменениям подверглись титульный лист, раздел 1 и приложения к нему.

Так, из раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» убрали строки 120-123 для указания сумм превышения понесённых расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное соцстрахование по временной нетрудоспособности и материнству (ВНиМ).

Из Приложения 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 исключили:

- поле 002 для признака выплат (прямые или зачётная система);

- поле 090 – «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)».

С 2022 года вместо расходов на выплату обеспечения (стр. 070) приводят расходы, возмещенные ФСС. А вместо расходов, возмещенных ФСС (стр. 080), нужно указать сумму взносов к уплате.

Также в новой форме расчета по взносам с 2022 года у раздела 1 теперь следующие составляющие:

- Приложение 3 «Расчет соответствия условиям применения пониженных тарифов взносов плательщиками, указанными в подп. 3 или 18 п. 1 ст. 427 НК РФ» (ранее это было Приложение 5.1);

- Приложение 4 «Расчет соответствия условиям применения пониженных тарифов взносов плательщиками, указанными в подп. 7 п. 1 ст. 427 НК РФ» (до 29.12.2021 – Приложение 6);

- Приложение 5 «Расчет соответствия условиям применения пониженных тарифов взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ» (ранее – Приложение 7);

- Приложение 6 «Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ» (ранее – Приложение 8);

- Приложение 7 «Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» (ранее – Приложение 9).

Таким образом, с отчётов 2022 года в РСВ больше нет следующих приложений к разделу 1:

- Приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ»;

- Приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета»;

- Приложение 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 НК РФ» (заполнялось в 2020 г.).

Отметим, что Раздел 2 в обновленной форме РСВ с 2022 года по-прежнему заполняют главы крестьянских (фермерских) хозяйств (КФХ), а раздел 3 – для персонифицированных сведений о сотрудниках.

Кроме того, ФНС изменила штрихкоды и убрала код по ОКВЭД2 с титульного листа РСВ.

Соответствующим образом ФНС скорректировала порядок заполнения расчета по взносам с 2022 года и его электронный формат для сдачи в налоговую инспекцию.

Когда заполнять новый РСВ 2022

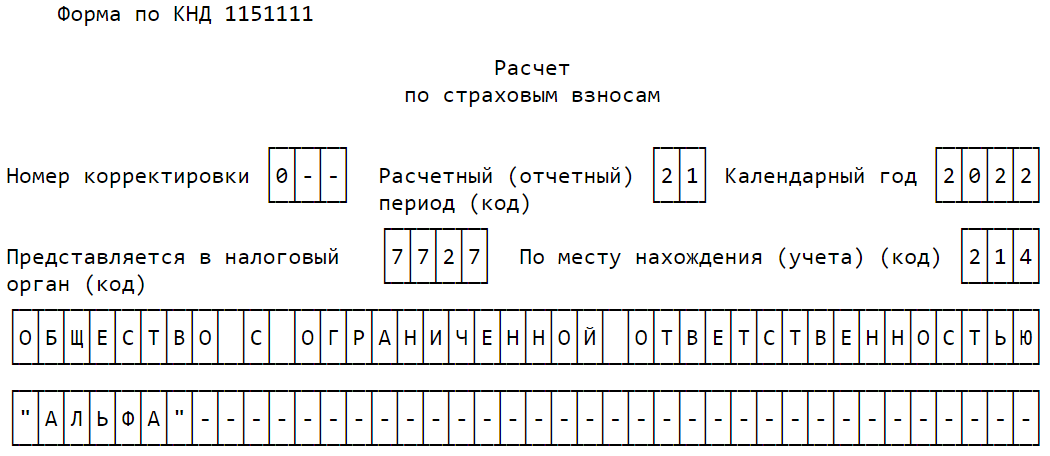

Имейте в виду, что новую форму расчёта по взносам из приказа ФНС от 06.10.2021 № ЕД-7-11/875 нужно применять уже с отчета за 1 квартал 2022 года.

До 29 декабря 2021 года продолжает действовать прежний бланк РСВ из приказа ФНС от 18.09.2019 № ММВ-7-11/470. Затем он утратит силу.

На новом бланке заполненный расчёт по взносам нужно сдать не позднее 4 мая 2022 года.

Правильный образец заполнения нового расчета по страховым взносам за 1 квартал 2022 года для общего случая можно посмотреть в Готовом решении КонсультантПлюс здесь.

А образец заполнения РСВ за 1 кв. 2022 года представителем малого или среднего бизнеса (МСП) с правом на пониженные тарифы взносов в К+ тут.

РСВ за полугодие 2022 года: инструкция, бланк и образец

Расчет по страховым взносам (КНД 1151111)

Внимание! С отчетности за I квартал 2022 года применяется новая форма расчета по страховым взносам, установленная Приказом ФНС России от 06.10.2021 N ЕД-7-11/875@.

Применяется — с отчетности за 2020 год

Утверждена — Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@

Срок сдачи — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом

Внимание! Плательщики, у которых численность физических лиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты в электронной форме.

Скачать форму расчета по страховым взносам:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения расчета по страховым взносам >>>

Материалы по заполнению расчета по страховым взносам:

— Приказ ФНС России от 18.09.2019 N ММВ-7-11/470@

— Письмо ФНС России от 29.01.2021 N БС-4-11/1020@

— Письмо ФНС России от 22.01.2021 N БС-4-11/663@

— Готовое решение: Как заполнить расчет по страховым взносам при применении пониженных тарифов

— «Годовой отчет — 2021» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2021)

— «Годовой отчет для казенных учреждений — 2020» (под общ. ред. Ю.А. Васильева) («БиТуБи», 2020)

— Статья: Отчетность за сотрудников за 9 месяцев: вспомнить все (Данякина Е.) («Налогообложение, учет и отчетность в коммерческом банке», 2021, N 9)

— Статья: Заполняем РСВ за полугодие с оглядкой на позицию контролирующих органов (Шаронова Е.А.) («Главная книга», 2021, N 14)

— Статья: Новшества в заполнении РСВ и 4 — ФСС после перехода на прямые выплаты пособий (Шаронова Е.А.) («Главная книга», 2021, N 7)

— Статья: РСВ за I квартал: какие обновления учесть при заполнении (Шаронова Е.А.) («Главная книга», 2021, N 7)

— Статья: Что учесть при заполнении РСВ за I квартал 2021 года («Практическая бухгалтерия», 2021, N 2)

— Статья: Особенности заполнения формы РСВ за I квартал 2021 года (Мухин С.) («Казенные учреждения: бухгалтерский учет и налогообложение», 2021, N 3)

— Статья: Что учесть при заполнении обновленного РСВ за 2020 год (комментарий к Закону от 28.01.2020 N 5-ФЗ; Приказу ФНС от 15.10.2020 N ЕД-7-11/751@) (Шаронова Е.А.) («Главная книга», 2021, N 1)

— Статья: Нюансы отражения в расчете по страховым взносам среднесписочной численности («Оплата труда: бухгалтерский учет и налогообложение», 2021, N 2)

— Статья: Расчет по страховым взносам: обновленная форма отчетности за 2020 год (Тишин А.П.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 12)

Архивные формы расчета по страховым взносам:

— расчет по страховым взносам с отчетности за I квартал 2020 года до отчетности за 2020 год

— расчет по страховым взносам с отчетности за I квартал 2017 года до отчетности за I квартал 2020 года

Бланк Расчета по страховым взносам 2021

blank_rascheta_po_strahovym_vznosam_2021.jpg

![]()

Похожие публикации

Являющиеся страхователями ИП и организации обязаны ежеквартально и по окончании года подавать в ИФНС «Расчет по страховым взносам» (РСВ). С начала 2021 года действует обновленная форма Расчета. Расскажем о внесенных изменениях, и приведем актуальный бланк Расчета по страховым взносам 2021 года.

Форма «РСВ»: что изменилось

Бланк «Расчета по страховым взносам» утвержден Приказом ФНС № ММВ-7-11/470@ от 18.09.2019, а его последняя редакция, актуальная сегодня — Приказом № ЕД-7-11/751@ от 15.10.2020. Этим же документом внесены изменения в «Порядок заполнения» РСВ и в электронный формат Расчета. Обновление формы обусловлено поправками, внесенными в налоговое законодательство.

Отчитываться по новой форме необходимо, начиная с представления Расчета за 2020 год. При этом часть введенных новшеств стала актуальной лишь с 1 квартала 2021 г.

Остановимся подробнее на основных изменениях Расчета по страховым взносам.

Бланк РСВ получил новые штрих-коды — они обновились на всех страницах расчета.

На «Титульный лист» добавлена строка «Среднесписочная численность (чел.)». Это связано с отменой «Сведений о среднесписочной численности» (КНД 1110018), ранее подававшихся в ИФНС в качестве самостоятельного отчета. Рассчитывать численность следует в соответствии с п.п. 75-81 Порядка, утв. Приказом Росстата № 711 от 27.11.2019.

В Расчете по страховым взносам 2021 года бланк пополнился новым приложением 5.1 к разделу 1. Это приложение для российских компаний, работающих в области ИТ-технологий, разрабатывающих и реализующих программы для ЭВМ, а также для новой категории — организаций, проектирующих электронную (радиоэлектронную) продукцию, электронную компонентную базу (пп. 3, 18 п. 1 ст. 427 НК РФ). Расчетом, приведенным в приложении, подтверждается возможность использования пониженного тарифа (с 1 квартала 2021 г.) За период 2020 года компании, работающие в сфере ИТ-технологий, заполняли для аналогичного расчета приложение 5.

Утвержден целый ряд кодировок, добавленных в приложения к «Порядку заполнения» РСВ, в частности:

- В Приложение № 5 «Коды тарифа плательщика страхвзносов» внесены 2 кода для субъектов МСП – код «20» для применяющих пониженный тариф (к выплатам, превышающим МРОТ), код «21» для пострадавших от коронавируса, и применявших во 2 квартале 2020 г. нулевые тарифы, а также добавлен код «22» для компаний, проектирующих электронную продукцию, компонентную базу.

- 9 кодировок добавлены в Приложение № 7 «Коды категории застрахованного лица». Эти коды указывают при заполнении персонифицированных сведений в разделе 3 РСВ. В их числе коды для лиц, получающих доходы, выплачиваемые россиянам и иностранцам субъектами МСП (коды «МС», «ВЖМС», «ВПМС»), для российских и иностранных лиц, которым доходы выплачивают производители электронной продукции, применяющие пониженный тариф (коды «ЭКБ», «ВЖЭК», «ВПЭК») и другие.

При этом коды «20», «МС», «ВЖМС», «ВПМС» применялись уже с полугодового отчета 2020 г. (на основании письма ФНС № БС-4-11/5850@ от 07.04.2020).

Также в Приложении № 6 изменен код вида документа для свидетельства о предоставлении на территории РФ временного убежища – с 2021 года вместо «18» указывается код «19».

На сроки подачи РСВ изменения не повлияли. Как и прежде, Расчет подается после расчетного (или отчетного) периода — до 30 числа следующего месяца. Отчитываться можно на бумаге, но если физлиц, получающих выплаты в расчетном периоде, более 10 — подается электронный Расчет по страховым взносам.

Бланк нулевой отчетности (при отсутствии выплат физлицам) применяется тот же, что и для обычного Расчета.

По ссылке ниже можно найти актуальный Расчет по страховым взносам, скачать бланк действующей формы.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Единый расчет по страховым взносам — бланк

Новая отчетность — единый расчет по страховым взносам

С отчетности за 2020 год единый расчет по страховым взносам страхователи сдают в ИФНС по новой форме, которая утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/751@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2020-2021 — КНД 1151111. Скачать бланк можно у нас на сайте по ссылке ниже:

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день. Так например, за 2020 год нужно было отчитаться до 01.02.2021, т.к. 30.01.2021 — суббота.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

Задавайте вопросы на нашем форуме! Например, по этой ветке можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма.

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2021 состоит из титульного листа и трех разделов. Всего в расчете 21 лист. Но заполнять их все необязательно.

Номер раздела/ приложения

Обязательность заполнения для всех страхователей

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете

Сводные данные об обязательствах плательщика страховых взносов

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности

Заполняется плательщиками, производящих выплаты физлицам, указанным в ст. 429 НК РФ.

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия

Выплаты, произведенные за счет средств федерального бюджета

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ.

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ

Персонифицированные сведения о застрахованных лицах

Включает в себя подразделы:

3.2.1 — заполняют все страхователи;

3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам

В расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Построчный алгоритм заполнения всех разделов РСВ от экспертов вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Единый расчет по страховым взносам в ПФР — персонифицированные сведения работников

Раздел 3 единого расчета посвящен персонифицированным сведениям о застрахованных лицах — как в рамках трудового, так и в рамках гражданско-правового договора. Бухгалтер указывает здесь персональные данные застрахованного лица — ИНН, СНИЛС, Ф. И. О., дату рождения, гражданство, пол, код вида документа, удостоверяющего личность, его серию и номер.

К заполнению персональных данных работников в едином расчете по страховым взносам 2021 следует отнестись с максимальным вниманием. Если в Ф. И. О., ИНН или СНИЛС будет ошибка, отчет ФНС не примет (письмо ФНС России от 19.01.2017 № БС-4-11/793@). Остальные сведения о сотрудниках также должны быть достоверными.

Также бухгалтер должен указать, есть ли у работника обязательное пенсионное, медицинское и социальное страхование.

Подраздел 3.2.1 персонифицированных сведений включает в себя данные о выплатах в пользу работника за последние 3 календарных месяца, код застрахованного лица, базу для начисления страховых взносов. Если есть взносы по доптарифу, отразите их в полях подраздела 3.2.2.

О том, включать ли в расчет по взносам данные на уволенных в прошлом отчетном периоде работников, узнайте здесь.

Отличие раздела 3 единого расчета по страховым взносам от аналогичного раздела формы РСВ-1 в том, что в новой отчетности не нужно отражать сведения о периоде работы, условиях труда и страховом стаже работника. Для этих данных предназначена отдельная отчетность (форма СЗВ-СТАЖ), которая сдается в ПФР по итогам календарного года.

Важно! КонсультантПлюс предупреждает

Раздел 3 расчета важно проверить. Расчет не будет считаться представленным и его придется подать повторно, если в нем будут:

Список дефектов, при которых налоговики возвратят расчет на уточнение, смотрите в К+. Это можно сделать бесплатно в рамках демо-доступа.

Если вам нужен образец ЕРСВ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Образец заполнения единого расчета по страховым взносам в ИФНС за 2020 год вы можете посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается.

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале.

Непредставление нулевого расчета по взносам станет основанием для начисления страхователю штрафа в сумме 1000 руб. (п. 1 ст. 119 НК РФ). Подробнее о штрафе, относящемся к несдаче отчета по страховым взносам, читайте здесь.

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установленного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали здесь.

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Итоги

Единый расчет по страховым взносам 2021 годов только кажется объемным. На самом деле часть листов основная масса страхователей не заполняет. Новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1000 руб.

ФНС подготовила новую форму расчета по страховым взносам

ФНС подготовила изменения в форму расчета по страховым взносам. Проект соответствующего приказа опубликован на Едином портале для размещения проектов НПА.

Напомним, форма, формат и порядок представления отчетности по страховым взносам утверждены приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

В связи с переходом всех регионов на прямые выплаты из ФСС больничных и иных пособий ФНС подготовила обновленную редакцию расчета по страховым взносам. В частности, в новой редакции излагаются титульный лист расчета, раздел 1 расчета и приложения к нему.

Так, из раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» обновленной формы расчета по страховым взносам исключены строки для указания сумм превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (120-123).

Из приложения 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»исключено поле 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)».

Также в новой редакции формы расчета у раздела 1 будут:

- Приложение 3 «Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ» к разделу 1 (ранее приложение 5.1);

- Приложение 4 «Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 НК РФ» к разделу 1 (ранее приложение 6);

- Приложение 5 «Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в подпункте 15 пункта 1 статьи 427 НК РФ» к разделу 1 (ранее приложение 7);

- Приложение 6 «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 НК РФ» к разделу 1 (ранее приложение 8);

- Приложение 7 «Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разделу 1 (ранее приложение 9).

Соответственно, будут упразднены действующие в настоящее время:

- Приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ» к разделу 1;

- Приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разделу 1;

- Приложение 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 НК РФ» к разделу 1 (применялось для 2020 года).

Предполагается, что обновленную форму расчета нужно будет применять, начиная с представления отчетности за первый квартал 2022 года.

В решениях «1С:Предприятие» обновленная форма, формат и заполнение расчета по страховым взносам будут поддержаны после регистрации соответствующего приказа в Минюсте России и его опубликования в установленном порядке с выходом очередных версий. О сроках можно узнать в «Мониторинге законодательства».