Как провести закупку с оплатой и исполнением в следующем году

Переходящие контракты на другой бюджетный год по 44-ФЗ — договоры, которые заключают в текущем периоде, а исполнение обязательств по взаиморасчетам переносят на следующий.

Ключевые правила финансирования и планирования закупок

Для эффективного ведения закупочной деятельности государственные и муниципальные заказчики в процессе проведения закупок используют положения БК РФ (ч. 1 ст. 2 44-ФЗ). Каждая организация-заказчик ежегодно разрабатывает, утверждает и публикует планы-графики — это основа закупочной деятельности. В ст. 16 44-ФЗ строго закреплено, вправе ли заказчик по 44-ФЗ провести закупку, если она не включена в план-график, — нет, заказчики проводят торги только в соответствии с планом-графиком. За проведение незапланированного заказа должностное лицо оштрафуют на 30 000 рублей (ч. 1.6 ст. 7.30 КоАП РФ).

Плановый документ актуален в течение периода действия закона о бюджете (федеральном, муниципальном и внебюджетных фондов) на следующий отчетный и плановый периоды (ч. 5 ст. 16 44-ФЗ). Это позволяет заказчикам заключить как соглашение на один год, так и двухгодичный контракт по 44-ФЗ или более долгосрочный госконтракт. План-график составляется и публикуется в течение 10 рабочих дней после доведения до заказчика лимитов бюджетных обязательств в соответствии с бюджетным законодательством, принятым на следующий период (ч. 6 ст. 16 44-ФЗ).

Эксперты КонсультантПлюс разобрали, как работать с планом-графиком без штрафов и нарушений. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

В 44-ФЗ указано, как в плане-графике закупок разместить контракт на 2022 год, заключенный в 2021 году: включить его в план 2022. Информация о закупке подлежит включению в плановые документы того периода, в котором исполнят этот контракт. По новым правилам, вступившим в силу с 01.10.2019, план-график формируется не на один, а на три финансовых периода. В 2021 формируем план на 2022 и плановые 2023-2024 годы.

Оплата закупок за счет средств бюджета 2021-2022

Бюджетным кодексом (ч. 1 ст. 72) предусмотрено, что приобретение товаров, работ, услуг на обеспечение государственных и муниципальных нужд производится только при соблюдении норм и правил действующего законодательства — Федерального закона № 44 и положений БК РФ.

Учреждения вправе заключать госконтракты на основании актуального плана-графика и оплачивать их в пределах лимитов бюджетных обязательств, установленных на отчетный период (ч. 2 ст. 72 БК РФ).

Заказчики имеют возможность заключить договор концом предыдущего периода, если финансирование перечислят в следующем. По действующему бюджетному и контрактному законодательству, заказчик вправе совершить закупочную процедуру для определения поставщика товаров, работ или услуг в 2021 с целью дальнейшего заключения и исполнения госконтракта в 2022.

Получатель бюджетных средств (ПБС) принимает доведенные обязательства в рамках установленных ЛБО (п. 3 ст. 219 БК РФ). Лимиты определяются не только на текущий период, но и на два последующих. Цифры подтверждаются в плане финансово-хозяйственной деятельности и плане-графике, которые составляются на три года. Если заказчику утвердили текущие и будущие плановые показатели, то он вправе заключить переходящий договор на следующий год (в 2021 — на 2022).

Каждый госконтракт в обязательном порядке включает пункты о сроках поставки и приемки, порядке и способах оплаты приобретенных товаров, работ, услуг (ч. 13 ст. 34 44-ФЗ). Укажите в договоре условие, что услуги прошлого контракта будут оплачены в рамках следующего года, иначе у заказчика возникнут проблемы, если лимиты на оплату доведут не в полном объеме: придется расторгнуть текущий контракт или обновить его условия в дополнительном соглашении.

Если заказчик собирается провести закупку за счет бюджетных средств, запланированных на 2022, но не учтенных в выделенных бюджетных обязательствах на 2021-2023 гг., то процесс определения поставщика товаров, работ, услуг возможен только после доведения до учреждения средств бюджета на 2021-2023 гг. (письмо Минфина РФ № 24-03-07/67425 от 16.10.2017). Такой заказ вносят в план, действующий в 2021, только после непосредственного доведения до заказчика объема прав в денежном выражении на принятие (исполнение) таковых обязательств. В 44-ФЗ определено, после размещения плана-графика когда можно заключать договор в 2021 году (или публиковать извещения), — не раньше чем через 1 день после изменения плана-графика (ч. 9 ст. 16 44-ФЗ).

Таким образом, заказчик имеет возможность включить сведения о закупках с периодом исполнения в 2022 г. в плановую документацию текущего, 2021. Учреждение обязано соблюдать нормы, установленные ст. 72 БК РФ, то есть заключать переходящие договоры по 44-ФЗ при наличии выделенных на них бюджетных средств. Все закупки, запланированные в текущем 2021 на 2022, проводятся только под фактически доведенные обязательства.

Запомните важное правило: переходящие контракты указывайте в плане года их исполнения. Вот как перенести закупку на следующий период исполнения:

- Откройте актуальный план-график.

- В графе «Планируемый срок окончания исполнения контракта» отразите период исполнения контракта.

- Разделите платежи по годам.

- Заключите переходящий контракт. В реестре госконтрактов ЕИС укажите такой же срок исполнения, что и в регистре планирования.

- Запомните ИКЗ (код присваивается в соответствии с годом начала исполнения) и указывайте его во всех платежах и сопроводительных документах.

Особенности для унитарных предприятий

Федеральные государственные унитарные предприятия (ФГУП) — исключение из положений ч. 3 ст. 2 223-ФЗ в связи с тем, что они имеют значительный вклад в обеспечение прав, безопасности и интересов граждан РФ. Для УП допускается заключение переходящих контрактов на следующий год в текущем. У предприятия утверждены плановые показатели бюджета, поэтому переходящие закупки являются полностью обоснованными.

Унитарные предприятия работают по нормам федеральной контрактной системы при получении субсидии из бюджета в рамках ст. 15 44-ФЗ. Основная закупочная деятельность строится на нормах 223-ФЗ. Информация о плане закупок по 223-ФЗ федерального государственного (муниципального) унитарного предприятия формируется в ЕИС на текущий финансовый год и плановый период.

Отражение переходящего контракта в плане-графике

Заключение переходящих контрактов допускается и в рамках Федеральной контрактной системы, и по нормативам БК РФ. Незарегистрированные соглашения оплате не подлежат. Это касается не только переходящих, но и текущих госконтрактов. Пока договор не зарегистрируют, его не профинансируют и не оплатят (ст. 72 БК РФ).

Заключают переходящие контракты точно так же, как и обычные госконтракты. Сначала заказчик планирует заказ, затем проводит закупку и определяет победителя. С победителем госзаказа заключается договор на условиях, предусмотренных извещением и закупочной документацией. Напоминаем, что с 01.01.2022 закупочная документация становится необязательной, а вся информация о заказе приводится в извещении (360-ФЗ от 02.07.2021).

Информацию о заключенном контракте указываем не только в ЕИС, но и в плане-графике, сформированном в ГИИС «Электронный бюджет». Вот как отразить суммы, переходящие по контрактам с прошлого года, в «Электронном бюджете»:

- Заполняем плановые документы за год фактического исполнения соглашения.

- Указываем корректный идентификационный код закупки, совпадающий с периодом выполнения обязательств.

- Предложение на закупку формируем текущим, 2021, годом. Ставим фактический период оплаты — 2022. Отражаем заказ в фактическом ПФХД (2022 — время исполнения).

Если заказчик — казенное учреждение, то заполняем плановые документы на долгосрочные контракты по 44-ФЗ по инструкции.

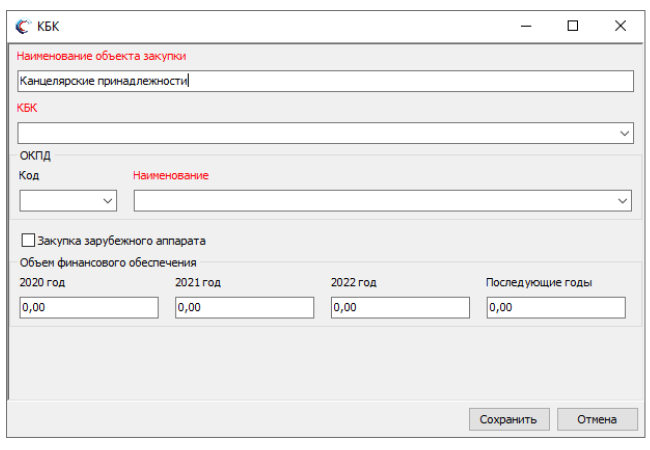

Шаг 1. Выбираем актуальный ПГ — раздел «Закупки».

Шаг 2. Детализируем заказ по КБК.

Шаг 3. Проводим разбивку по периодам выполнения.

Шаг 4. Структурируем по КВР — коду вида расходов.

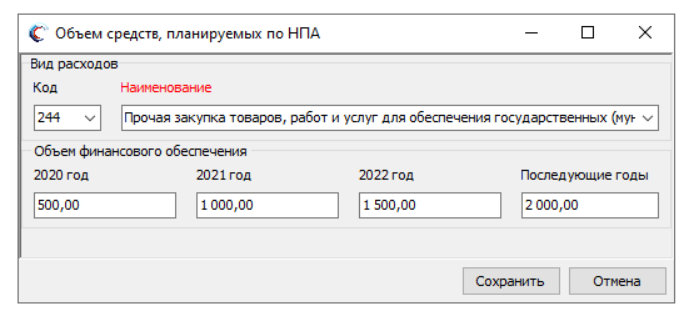

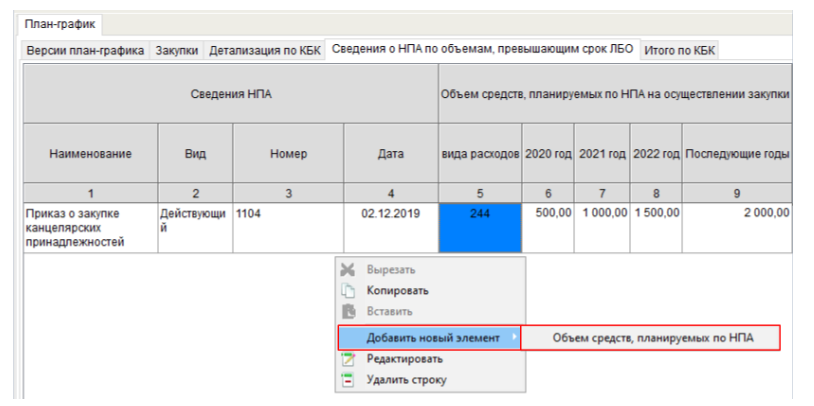

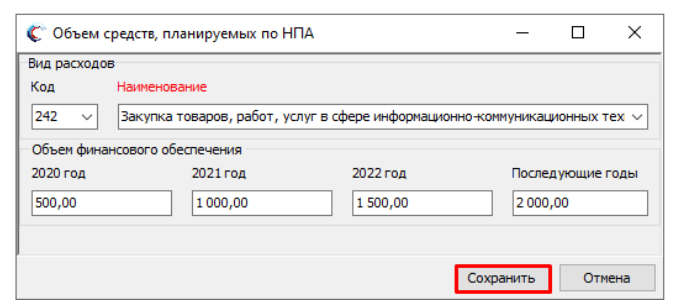

Шаг 5. Добавляем сведения о нормативно-правовом акте и объемах финансирования по годам.

Сохраняем введенную информацию.

После этого в ПГ отобразятся сведения о нормативно-правовых актах и связанных с ними ЛБО.

Бухгалтерский учет переходящих контрактов

Для отражения переходящих контрактов, заключенных на средства, выделенные в 2021, но с плановым исполнением в 2022, в бухучете используется счет 1 502 11 000. Образовавшийся остаток на будущие периоды не переносится.

Проведите перерегистрацию обязательств и отражайте фактические операции в новом финансовом периоде (Приказ Минфина № 162н от 06.12.2010). Смотрите в таблице, как отражать принимаемые обязательства прошлого года в казенном учреждении при изменении срока исполнения контракта на следующий год, и по аналогии проводите операции БУ и АУ:

КРБ 1 501 23 000

КРБ 1 501 13 000

Перенос утвержденных ЛБО заказчика с прошлого на текущий финансовый период

КРБ 1 501 15 000

КРБ 1 501 25 000

Перенос доведенных ЛБО с очередного финансового периода на текущий

КРБ 1 502 21 000

КРБ 1 502 11 000

Перенос принятых и неисполненных ЛБО с очередного на текущий финансовый период

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Ответственность за нарушение порядка принятия бюджетных обязательств

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, февраль 2019 г.

Несоблюдение норм законодательства при принятии, регистрации и учета обязательств влечет административную ответственность должностных лиц. Рассмотрим меры ответственности и способы предотвращения нарушения.

Возникновение обязательств

Принятие и учет бюджетных обязательств – первый из этапов исполнения бюджета по расходам предусмотренный ст. 219 БК РФ. Принятие бюджетных обязательств осуществляется получателем бюджетных средств путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением

Сумма принятых обязательств не должна превышать объем доведенных на советующие цели лимитов. Такие полномочия установлены для получателя бюджетных средств п. 3 ст. 219 БК РФ. Данная норма продублирована в ст. 161 БК РФ. Казенное учреждение вправе заключать и оплачивать государственные (муниципальные) контракты, иные договоры, подлежащие исполнению за счет бюджетных средств в пределах, доведенных казенному учреждению лимитов бюджетных обязательств, с учетом принятых и неисполненных обязательств.

Обратите внимание: суммы подтвержденной и учетной органами Федерального казначейства кредиторской задолженности предыдущего финансового периода уменьшают объем прав на принятие обязательств текущего года.

Правила перерегистрации в году, следующим за отчетным финансовым годом показателей (остатков) обязательств текущего финансового года установлены приказом Минфина РФ от 01.12.2010 №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее Инструкция 157н).

Перенос показателей по санкционированию необходимо выполнить в первый рабочий день текущего года – это предусмотрено п. 312 Инструкции 157н.

Рекомендуем своевременно отразить в учете операции по регистрации неисполненных обязательств прошлых лет, которые планируется исполнять в текущем году, чтобы сформировать корректные суммы остатков бюджетных назначений, доступных для принятия обязательств. В «1С:Бухгалтерия государственного учреждения 8» необходимо отразить такие операции самостоятельно с применением документов:

в ред. 1.0 «Принятое бюджетное обязательство»;

ред. 2.0 «Регистрация обязательств и сведений по договорам».

С подробным описанием операций можно ознакомиться на сайте Информационно-технологического сопровождения its.1c.ru в Справочнике по «1С:БГУ 8» для казенных учреждений.

Чем грозит нарушение законодательства

Нарушение казенным учреждением требований п. 5 ст. 161 БК РФ при заключении государственных (муниципальных) контрактов, иных договоров может явиться основанием для признания их судом недействительными. Иск в данном случае подает орган, осуществляющий полномочия распорядителя бюджетных средств, в ведении которого находится это казенное учреждение.

Итак, принимая обязательства необходимо убедиться, что в распоряжении учреждения есть свободный остаток бюджетных назначений, т.е. сумма остатка по кредиту счета 501.Х3 или 503.Х3 по соответствующему коду бюджетной классификации на соответствующий год финансового периода больше или равна сумме контракта (договора) или иного основания для принятия обязательства.

Должностные лица, которые допустили принятие бюджетных обязательств сверх утвержденных бюджетных ассигнований и (или) лимитов бюджетных обязательств привлекаются к административной ответственности по ст. 15.15.10 КоАП РФ. Мерой наказания является наложение административного штрафа в размере от 20 000 до 50 000 руб. на виновных лиц.

Рассмотрим правоприменительную практику данной статьи.

Объектом состава административного правонарушения, содержащегося ст. 15.15.10 КоАП РФ, являются общественные отношения, возникающие в сфере бюджетных отношений.

С объективной стороны рассматриваемое правонарушение характеризуется совершением виновным лицом действий по принятию бюджетных обязательств с нарушением установленных законом размеров в виде превышения бюджетных ассигнований или лимитов бюджетных обязательств. Следует отметить, что виновное лицо не может быть привлечено к административной ответственности по рассматриваемой статье, в случае если принятие таких бюджетных обязательств предусмотрено бюджетным законодательством РФ, а также иными нормативными правовыми актами, регулирующими отношения в сфере бюджетных обязательств.

С субъективной стороны рассматриваемый состав административного правонарушения характеризуется неосторожной (небрежностью) или умышленной формами вины. Решение о степени виновности лица примет суд.

Можно ли избежать ответственности, если отразить принятие обязательств за счет лимитов, выделенных на следующий год? К сожалению, нет! Дело в том, что факт возникновения и принятия бюджетного обязательства никак не связан со сроками его отражения в учете и сроком представления сведений об обязательстве в казначейство. За неполное отражение данных на 500-х счетах выпишут отдельный штраф по ст. 15.15.7 КоАП РФ, а за нарушение срока регистрации данных об обязательстве в казначействе – по ст. 15.15.6 КоАП РФ.

Следует обратить отдельное внимание на даты принятия обязательств. Иногда бюджетное обязательство принимают за несколько дней до получения соответствующего лимита бюджетных обязательств, т.е. «заранее». Может ли данный фактор служить основанием неприменения ст. 15.15.10 КоАП РФ? Тоже, нет, поскольку суды исходят из наличия самого факта принятия бюджетных обязательств сверх лимита бюджетных обязательств. Например, Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 рассмотрел ситуацию, когда учреждением были приняты бюджетные обязательства по предоставлению муниципальному образованию субсидии на осуществление реконструкции и капитального строительства гидротехнических сооружений, несмотря на отсутствие лимита бюджетных обязательств, которые были доведены до ответчика расходным расписанием через восемь дней после принятия бюджетных обязательств. Суд принял решение о наложении административного штрафа.

В отдельных случаях бюджетные обязательства сверх лимитов возникают в силу обстоятельств, не зависящих от действия или бездействия должностных лиц. Рассмотрим несколько ситуаций.

Учреждение в соответствии с возложенными на него функциями выплачивает физлицам пособия, возникающие в силу действующих нормативных правовых актов, и являющихся публичными нормативными обязательствами. Например, в конце декабря в учреждение поступило заявление о выплате единовременного пособия по гибели военнослужащего от члена его семьи. Даже при отсутствии сумм бюджетных ассигнований необходимо такое обязательство отразить в учете и отчетности, зарегистрировать и оплатить при поступлении ассигнований.

Казенному учреждению были уменьшены ранее доведенные лимиты распорядителем бюджетных средств, что привело к невозможности исполнения принятых бюджетных обязательств. Например, уменьшение произведено по виду расходов 111 «Фонд оплаты труда учреждений», при этом сотрудник увольняется в конце года и имеет право на выплату компенсации за неиспользованный отпуск в силу норм ТК РФ. В такой ситуации при возникновении превышения сумм обязательств над лимитами не является основанием для отказа в их принятии.

А вот если в аналогичном случае невозможно исполнить бюджетные обязательства, вытекающие из заключенных учреждением им государственных (муниципальных) контрактов, иных договоров, то необходимо обеспечить в соответствии с законодательством РФ о контрактной системе в сфере закупок товаров, работ, услуг согласование новых условий контрактов, в том числе по цене и (или) срокам их исполнения и (или) количеству (объему) товара (работы, услуги), иных договоров. Это прямое требование п. 6 ст. 161 БК РФ. Если речь идет о сложившемся факте кредиторской задолженности до уменьшения лимитов, по таким обязательствам собственника ответит орган государственной власти, осуществляющий бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится соответствующее казенное учреждение (п. 7 ст. 161 БК РФ).

Самый распространенный пример – задолженность по коммунальным услугам. Например, в конце года в связи с сильными морозами существенно возросли расходы на отопление. Суды не принимают сторону должностных лиц, несмотря на «смягчающие» обстоятельства. Так, например, Верховный суд Республики Дагестан в Решении от 05.05.2017 № 21-219/2017 признал правомерным применение ст. 15.15.10 КоАП РФ в случае, когда учреждение приняло бюджетные обязательства сверх доведенных лимитов бюджетных обязательств в сумме 460 000 руб., в том числе по расчетам за поставленный природный газ – в сумме 360 000 руб., по расчетам за потребленную энергию – в сумме 100 000 руб.

Кто ответит за допущенные нарушения

Субъектами административной ответственности по ст. 15.15.6, 15.15.7 и 15.15.10 могут выступать только должностные лица.

Согласно ст. 2.4 КоАП РФ под должностным лицом понимается, в частности, лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях, а также в Вооруженных силах, других войсках и воинских формированиях РФ, следовательно, именно то лицо, которое соответствует данным критериям, и будет подлежать привлечению к ответственности.

Например, Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 рассмотрел случай превышения Министерством природных ресурсов и экологии Магаданской области лимита бюджетных обязательств. Согласно Положению о Министерстве природных ресурсов и экологии Магаданской области министерство возглавляет министр, обеспечивая соблюдение финансовой дисциплины. Поэтому к ответственности был привлечен министр, который, являясь должностным лицом, наделенным организационно-распределительными функциями, в нарушение ч. 3 ст. 219 БК РФ принял бюджетные обязательства в размере, превышающем утвержденные лимиты бюджетных обязательств.

При этом должен быть доказан факт действия или бездействия должностного лица, повлекшие правонарушение.

В ситуации, когда должностное лицо чьи действия или бездействие не могут повлиять на возникновение обязательства скорее всего ситуация будет решена в его пользу. Например, в рассмотренном выше случае, когда потребность в коммунальных услугах возникла в силу объективных причин и объем фактического их потребления превысил объемы, установленные договором. Факт принятия обязательств должен быть подтвержден документально, должностное лицо подтверждает факт принятия обязательства подписывая соответствующие документы. При отсутствии документального обоснования факт нарушения нельзя зафиксировать. В случаях «перерасхода» услуг от которых нельзя отказаться, без того чтобы не повредить жизнедеятельности учреждения остается только рекомендовать поставщику услуг взыскивать средства из соответствующего бюджета путем обращения в арбитражный суд.

В статье использованы материалы Информационно-правового портала «Гарант».

Бюджетные обязательства простыми словами

Пусть для заказчиков «бюджетное обязательство» понятие и не новое, но многие до сих пор теряются и совершают ошибки при работе с ними. Как и когда принимать, как изменить и как снять БО — такой вопрос возникает у каждого представителя заказчика, который занимается закупками. В некоторых организациях работа с БО — прерогатива финансовых служб — по принципу «всё, что напрямую касается денег — наше».

У некоторых заказчиков с БО работают контрактные управляющие по логике «всё что связано с ЕИС — наше». На практике же в любой организации действует принцип — «кто первый от себя это спихнул — тот и молодец». Возможно именно поэтому столько путаницы в работе с БО и существует до сих пор. А если почитать статьи на различных ресурсах в сети Интернет, то неразберихи в работе только добавиться.

В этом материале мы не претендуем на истину в последней инстанции, но основные моменты разберём и проясним. Надеемся многим данная статья поможет.

Бюджетное обязательство — что это такое?

Понятие бюджетного обязательства дано в Бюджетном кодексе РФ. Оно вполне кратко и лаконично. Это расходные обязательства, подлежащие исполнению в соответствующем финансовом году. На практике БО это своего рода идентификатор на ряду с идентификационным кодом закупки.

При формировании торговой процедуры закупки номер БО указывается в:

- плане-графике закупок;

- извещении об осуществлении закупки;

- карточке контракта.

Когда заказчик формирует и ставит на учёт БО, то органы казначейства эти денежные средства как бы блокируют на счетах заказчика. Таким образом, не может произойти ситуации при которой заказчик заключит контракт на оказание услуг, а оплатить его не сможет.

ПРИМЕР: в 2019 году заказчику выделено пятьсот тысяч рублей на приобретение бумаги. Было решено провести один электронный аукцион на всю сумму ЛБО. В начале, разумеется, вносим эти лимиты в плановые документы — план закупок и план-график закупок. Далее необходимо сформировать сведения о принимаемом бюджетном обязательстве (если вы уверены в расчёте НМЦК это можно сделать раньше подготовки документации об аукционе). Сформировать сведения можно напрямую из ПГЗ или сделать это в Личном кабинете ЕИС в разделе «Реестр принимаемых бюджетных обязательств».

ДАННЫЕ В ПЛАНОВОМ БО

Для торговых процедур закупок карточка планового бюджетного обязательства формируется на основании позиции ПГЗ либо из реестра бюджетных обязательств в личном кабинете заказчика в ЕИС. Сведения о БО требуют от заказчика минимального «ручного заполнения». Порой достаточно просто сформировать эти сведения и направить их на контроль в УФК.

ВНИМАНИЕ! Для того чтобы избежать штрафов и автоматизировать ведение закупок, воспользуйтесь нашим программным обеспечением. Программа проверит ваши закупки на ошибки, рассчитает НМЦК, поможет найти необходимый ОКПД2 и КТРУ, сформирует ПЗ+ПГ на следующий год, а также отчет об СМП и СОНО в 10 раз быстрее! Подробнее.

Содержание планового БО следующее:

- Общая информация: идентификационный код закупки, номер сведений о бюджетном обязательстве, дата документа, получатель бюджетных средств (наименование организации, номер лицевого счета, наименование и код ОФК).

- Реквизиты документа-основания: вид, номер, дата, сумма, платеж требующий подтверждения, предмет по документу-основанию.

- Расшифровка бюджетного обязательства — КБК, объект ФАИП, вид средств, сумма БО.

После того как заказчик сформирует сведения о БО необходимо отправить документ на контроль в органы Федерального казначейства. На проверку достоверности сведений о БО у сотрудников есть три рабочих дня. При правильном оформлении БО будет поставлено на учёт. Следующим этапом работы заказчика с этой закупкой будет формирование извещения и документации о закупке. Но это немного другая история, не по этой теме.

СВЕДЕНИЯ О ПРИНЯТОМ БЮДЖЕТНОМ ОБЯЗАТЕЛЬСТВЕ

К работе с бюджетными обязательствами заказчик вернётся по итогам торговой процедуры закупки при заключении контракта. В карточке контракта взаимосвязано формируются два документа — сведения о заключенном контракте и сведения о принятом БО. Оба документа формируются последовательно, одновременно подписываются одной ЭЦП заказчика и направляются на контроль в местное УФК.

По регламенту первично проверяются сведения о заключенном контракте. Если с заполнением этого документа всё в порядке, то сведения о заключенном контракте ставятся на учёт, а сведения о принятом БО принимаются на проверку.

Содержание сведений о принятом БО:

- общая информация: ИКЗ, номер сведений о БО, дата документа, наименование и коды получателя бюджетных средств, наименование и коды ОФК, номер лицевого счета, учётный номер БО, тип бюджетного обязательства;

- реквизиты документа-основания: номер и дата документа-основания, идентификатор закупки (для определённого вида закупок), номер реестровой записи, сумма и валюты обязательства, предмет по документу-основанию;

- контрагенты: наименование, ИНН и КПП организации, банковские реквизиты;

- расшифровка обязательства: КБК, код и наименование ФАИП, вид средств, признак условности платежа, сумма обязательства с разбивкой по прошлым и будущим периодам.

Большинство полей при заполнении сведений о принятом БО формируются автоматически из извещения о закупке, сведений о заключённом контракте, данных плана закупок и плана-графика закупок.

Ответы на ТОП-5 вопросов про БО:

- Закупки по п.29 ч.1 ст. 93 ФЗ №44-ФЗ — сведения о плановом БО в ЕИС не принимаются, при регистрации контракта и формировании сведений о заключённом контракте формируются сведения о принятом БО.

- Чтобы отменить уже поставленное на учёт БО, необходимо отменить связанную позицию Плана-графика закупок. После прохождения контроля ПГЗ можно аннулировать сведения о принятом БО.

- Дата постановки на учёт сведений о БО не влияет на дату публикации извещения. Только десять календарных дней от размещения в открытом доступе ПГЗ для первичных торговых процедур закупок.

- Если контрагент по контракту бюджетная организация, то в карточке реквизитов необходимо заполнять номер лицевого счёта.

- Признак безусловности платежа устанавливается в зависимости от наличия авансовых оплат по контракту или их отсутствия. Безусловное — аванс, условное — окончательные расчёты.

Дата публикации: 08.05.2019

Автор статьи: Мария Петухова

Обратите внимание, что администрация сайта не всегда разделяет мнения авторов, и не несет ответственности за достоверность их информации.

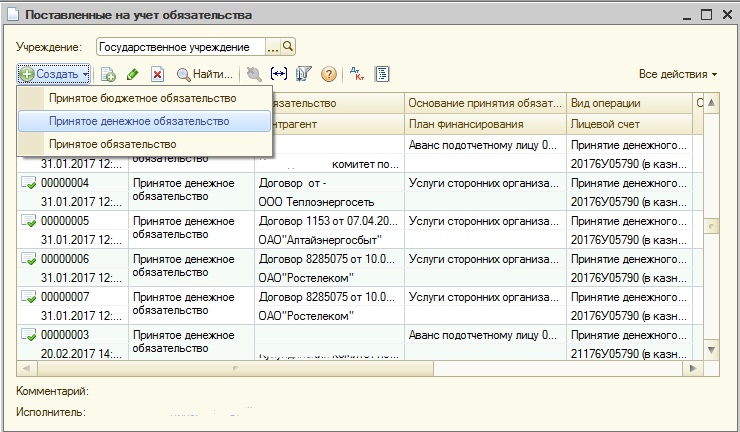

Документ «Принятое денежное обязательство» и его отражение в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0

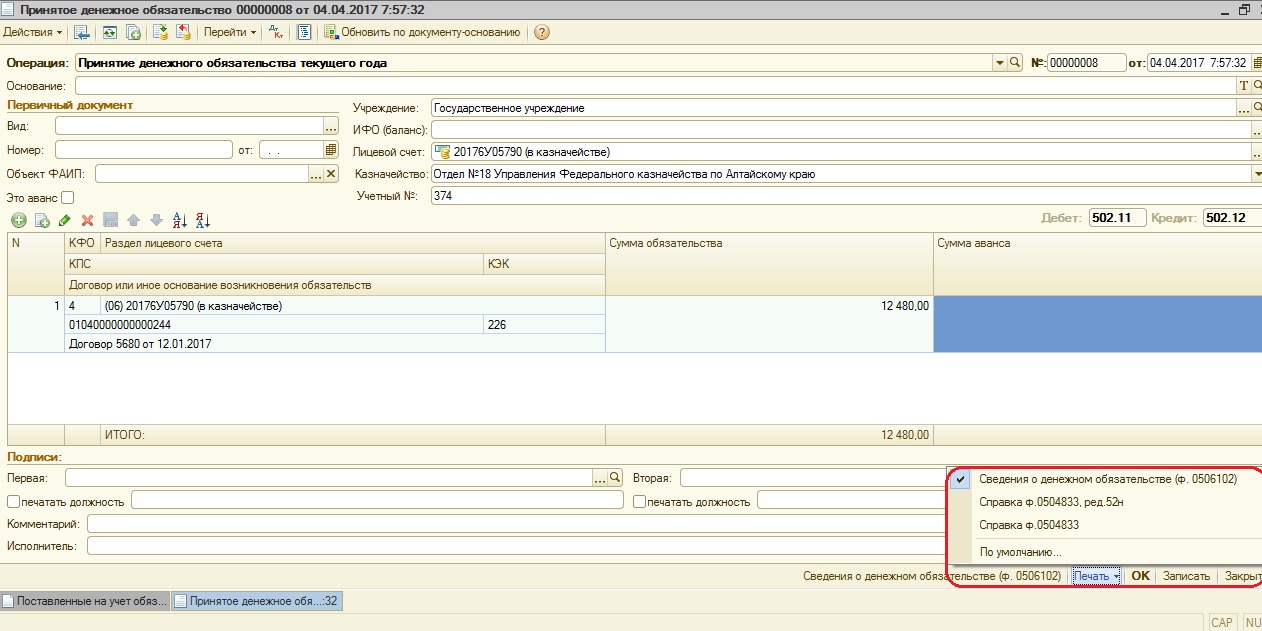

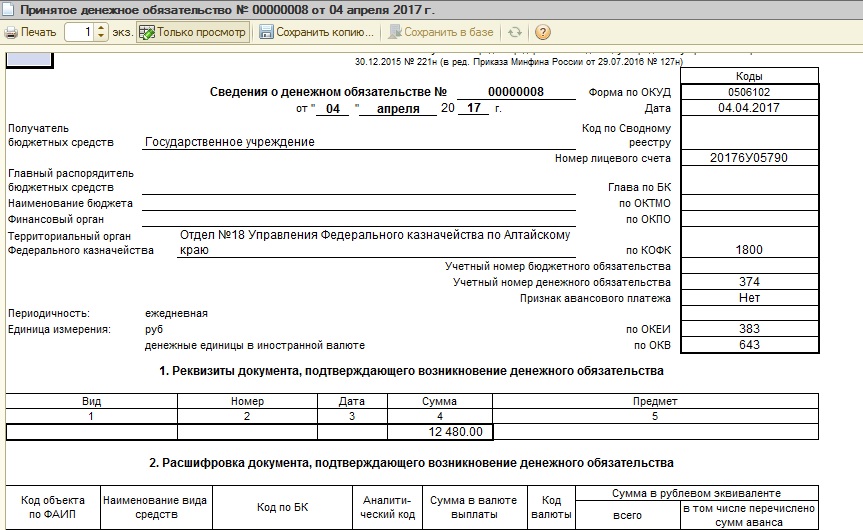

В государственных учреждениях ведется параллельный учет на 500-x счетах. В этой статье я расскажу вам про работу с документом «Принятое денежное обязательство». В настоящее время эта тема стала особенно актуальной, так как с 1 января 2017 нужно предоставлять «Сведения о денежном обязательстве» (ф. 0506102) в Федеральное казначейство.

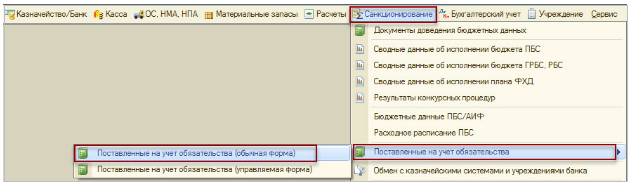

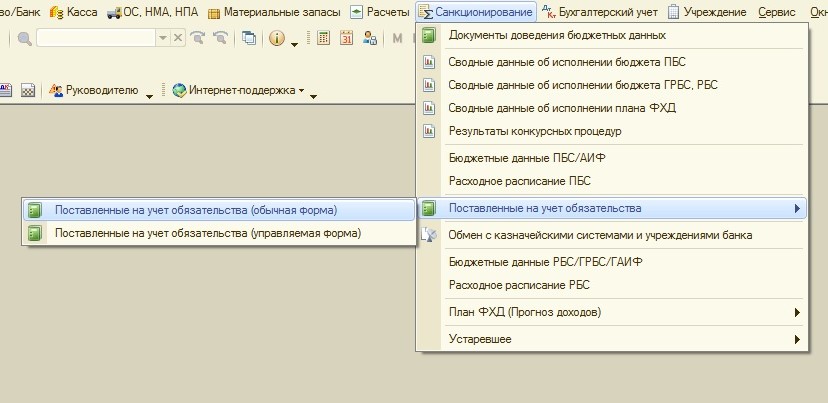

Итак, принятое денежное обязательство – это документ, который отражает суммы принятых учреждением денежных обязательств на счетах учета. В программе 1С: БГУ 8 ред. 1.0 его можно найти в меню «Санкционирование».

Разница между журналами документов «Поставленные на учет обязательства (обычная форма)» и «Поставленные на учет обязательства (управляемая форма)» только во внешнем виде, поэтому пользуетесь тем вариантом, который вам больше нравится.

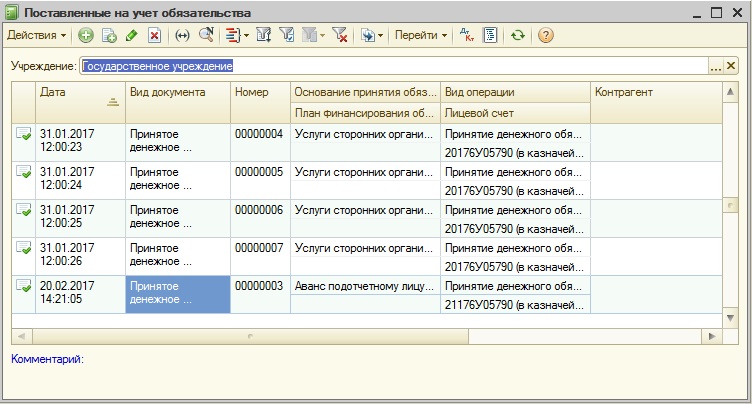

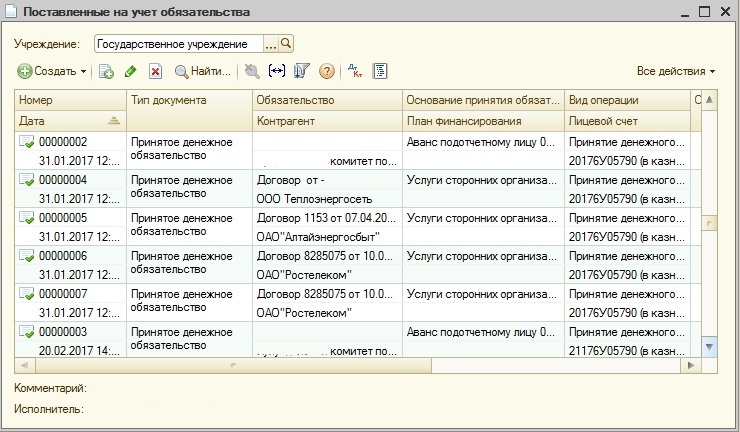

В журнале документов создаем новый документ.

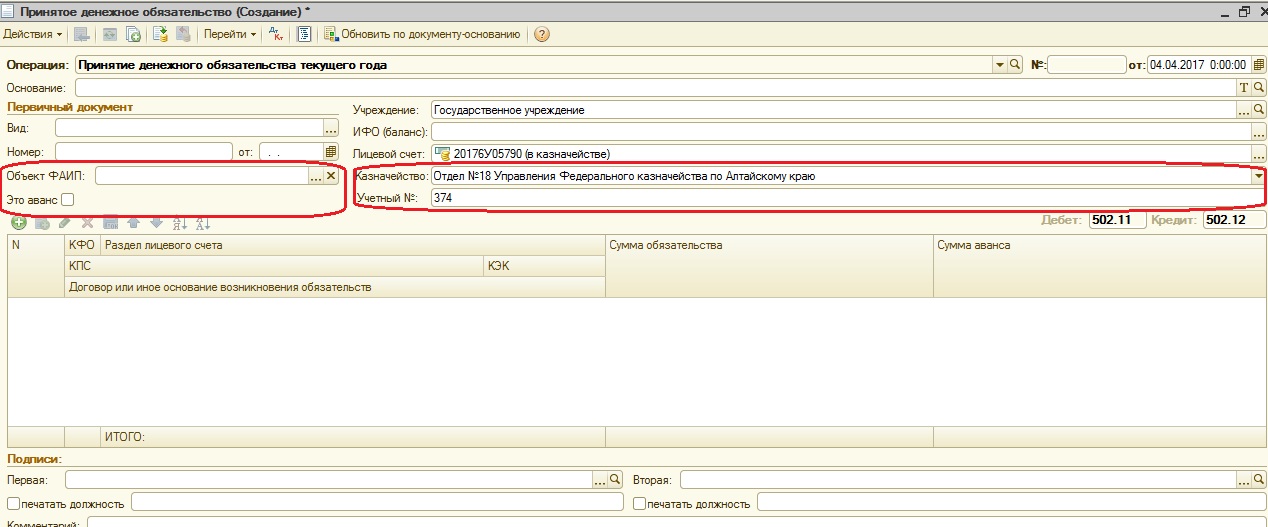

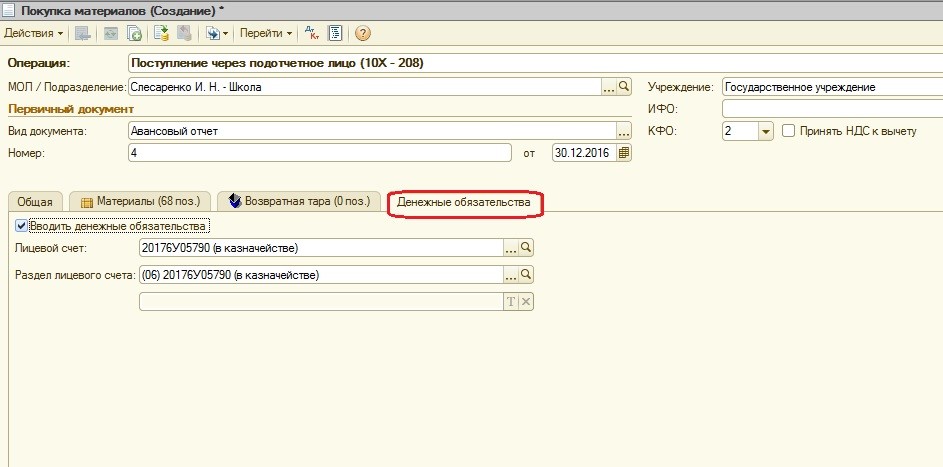

Для выгрузки документа в казначейство добавили поля: казначейство, учетный номер, объект ФАИП (код объекта в федеральной адресной программе). Также есть возможность установить галку «Это аванс».

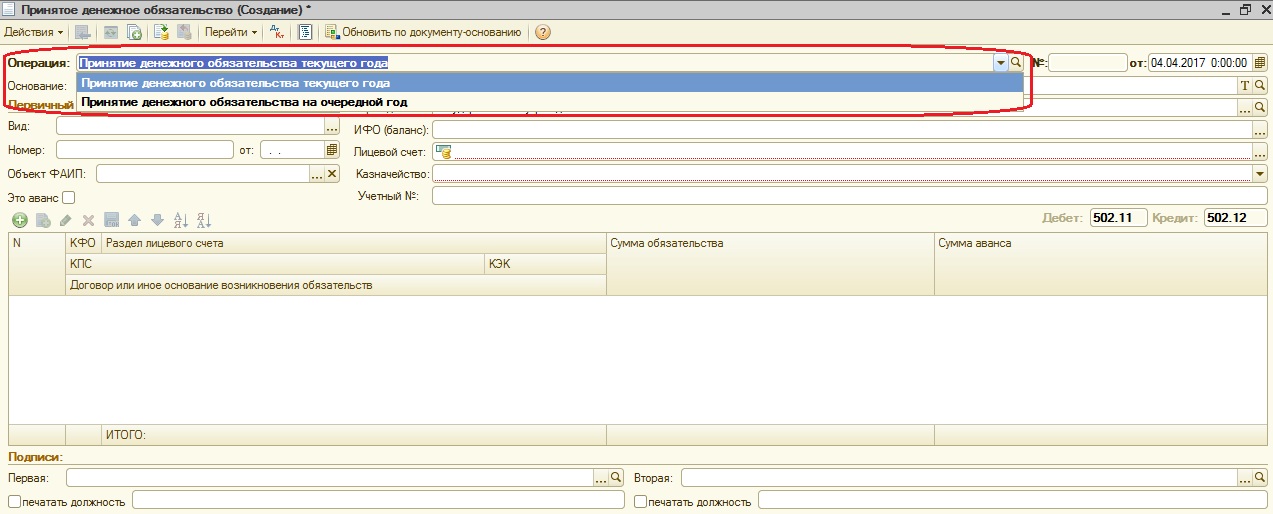

Далее заполняем табличную часть.

После заполнения документ можно проводить. Счета определяются автоматически, в зависимости от выбранной операции.

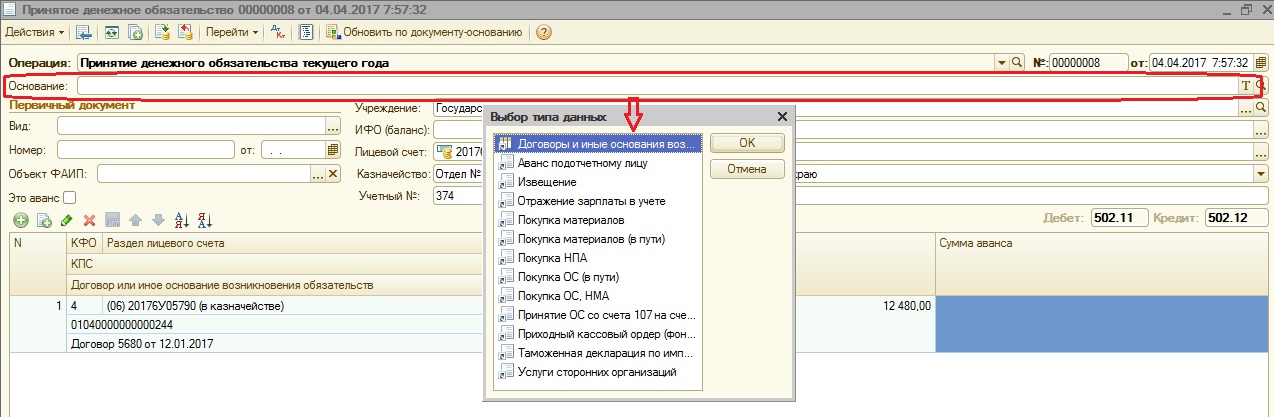

Также документ «Принятое денежное обязательство» можно ввести на основании созданных ранее документов.

При этом в первичных документах можно указать, что при их проведении должно автоматически создаваться «Принятое денежное обязательство».

Из документа можно распечатать бухгалтерские справки и «Сведения о денежном обязательстве».

В настройки выгрузки добавлены форматы, которые позволяют выгружать документ в Органы Федерального казначейства.

Это все, что касается создания и выгрузки документа «Принятое денежное обязательство». Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений