Молоко для работников-«вредников»

В каких случаях работодатели обязаны выдавать молоко за «вредность»? При каких условиях выдача молока работникам, занятым на работах с вредными условиями труда, освобождена от обложения НДФЛ? Как отражается бесплатная выдача молока в бухгалтерском учете?

В каких случаях работодатели обязаны выдавать молоко за «вредность»?

Молоко или другие равноценные пищевые продукты выдаются работодателем бесплатно сотрудникам, занятым на работах с вредными условиями труда (ст. 222 ТК РФ). При этом они должны выдаваться по установленным нормам.

К сведению:

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. В настоящее время действуют Нормы и условия бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, утвержденные Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н (далее – Приказ № 45н, Нормы и условия).

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам только в те дни, когда работники фактически заняты на работах с вредными условиями труда, обусловленными наличием на рабочих местах вредных производственных факторов (п. 2 Норм и условий).

Норма бесплатной выдачи молока составляет 0,5 л за смену независимо от ее продолжительности. Молоко выдается при выполнении работ во вредных условиях труда в течение не менее половины рабочей смены (п. 4 Норм и условий).

К сведению:

Молоко должно выдаваться в день, когда выполняются работы во вредных условиях труда. Молоко должно выдаваться и употребляться в буфетах, столовых или помещениях, специально оборудованных в соответствии с санитарно-гигиеническими требованиями. Выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, не допускается (п. 7 Норм и условий).

Вместо молока работнику могут выдаваться равноценные пищевые продукты, перечень и нормы выдачи которых приведены в таблице 1 Норм и условий. В частности, к равноценным пищевым продуктам относятся кисломолочные жидкие продукты (например, кефир), йогурт, сыр, творог, продукты для диетического (лечебного и профилактического) питания при вредных условиях труда. Выдача иных продуктов законодательством РФ не предусмотрена.

К сведению:

Вместо выдачи молока или других равноценных пищевых продуктов работник может получить компенсационную выплату (ч. 1 ст. 222 ТК РФ, п. 10 Норм и условий). Правила выплаты предусмотрены Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержденным Приказом № 45н.

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5 % или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Работникам, получающим вместо молока равноценные пищевые продукты, размер компенсационной выплаты устанавливается исходя из стоимости таких продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются:

В коллективном договоре – при наличии первичной профсоюзной организации или иного представительного органа работников

В трудовом договоре, заключаемом с работником, – при отсутствии указанных органов в организации. Если выплата устанавливается после заключения трудового договора, необходимо заключить дополнительное соглашение к нему

Если компенсационная выплата установлена в коллективном договоре, для ее получения работнику необходимо представить работодателю письменное заявление о получении компенсационной выплаты.

Приведем образец заявления работника о замене выдачи молока компенсационной выплатой.

Директору ООО «Матрица»

Заявление о замене выдачи молока компенсационной выплатой

В соответствии с ч. 1 ст. 222 ТК РФ прошу заменить выдачу молока компенсационной выплатой, что предусмотрено п. 2.1.12 трудового договора от 02.09.2019 № 77.

Газосварщик Иванов Н. С. Иванов

К сведению:

Компенсационная выплата должна производиться не реже раза в месяц.

Если по прошествии времени работник принял решение отказаться от компенсационной выплаты и получать молоко или другие равноценные пищевые продукты, ему необходимо представить работодателю соответствующее письменное заявление. При установлении порядка выплаты компенсации в трудовом договоре необходимо внести в него изменения.

К сведению:

На работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание. Приказом Минздравсоцразвития РФ от 16.02.2009 № 46н утверждены Перечень производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, рационов лечебно-профилактического питания, Нормы бесплатной выдачи витаминных препаратов и Правила бесплатной выдачи лечебно-профилактического питания.

Выдача бесплатного молока и налоги.

По общему правилу от обложения НДФЛ освобождаются все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (п. 3 ст. 217 НК РФ).

В Письме от 25.07.2019 № 03-04-05/55775 Минфин подтвердил, что доходы в виде стоимости молока, выдаваемого работникам в соответствии с Нормами и условиями в дни фактической занятости на работах с вредными условиями труда, освобождаются от обложения НДФЛ.

При этом освобождение от налогообложения полученных доходов осуществляется при наличии документов, подтверждающих, что выдача молока произведена в соответствии со ст. 222 ТК РФ.

Ранее аналогичное мнение высказала ФНС в Письме от 05.08.2016 № ГД-4-11/14360@.

Страховые взносы.

Стоимость молока, выданного в пределах норм работникам, занятым во вредных или опасных условиях труда, не облагается страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Налог на прибыль и УСНО.

Стоимость молока, выданного в пределах норм работникам, включается в расходы на оплату труда (п. 3, 4 ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ).

Денежная компенсация взамен молока работникам-«вредникам» также не облагается НДФЛ и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ, Письмо ФНС РФ от 14.02.2012 № ЕД-3-3/433@) и включается в налоговые расходы на оплату труда (п. 3 ст. 255 НК РФ).

Бухгалтерский учет.

Приобретенное молоко, предназначенное для выдачи работникам-«вредникам», принимается к учету в составе материально-производственных запасов по фактической себестоимости, которая в данном случае равна сумме, уплаченной поставщику (без НДС) (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 09.06.2001 № 44н).

При выдаче работникам молока его стоимость включается в состав расходов по обычным видам деятельности (п. 5, 7, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н). При этом составляется проводка: Дебет 20 (23, 25) Кредит 10 – учтена стоимость молока, выданного работнику.

Приказ о замене молока денежной компенсацией

На некоторых предприятиях персоналу полагается выдача молока, которое выступает в качестве компенсации за работу в условиях вредного производства. Однако, по своему усмотрению, сотрудники имеют полное право попросить заменить выдачу молочной продукции денежной выплатой.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кому полагается выдача молока

Молоко и молочнокислые продукты полагаются к выдаче работникам предприятий, относящихся к 3-ей и 4-ой группе опасности, в том числе тем, кто подвергается воздействию химических, радиоактивных, биологических и др. вредных факторов.

По каким правилам выдается молоко

Выдача молока работникам производится только в дни их фактического осуществления должностных функций.

Для выдачи молока и молочнокислой продукции должно быть предусмотрено отдельное помещение.

Размер порции – пол-литра на человека за один трудовой день (смену). Молоко выдается на основании специальной ведомости и только под роспись, при этом заменять его сметаной или сливочным маслом нельзя.

Порядок замены молока на денежную выплату

Для того, чтобы получать вместо молока деньги, работнику предприятия необходимо написать соответствующее письменное заявление на имя руководителя организации.

Затем на основе этого заявление директор выпускает приказ, а в трудовые договоры с сотрудниками или коллективный договор (если выдача молока предусмотрена в нем) вносится нужное изменение. После этого с установленной даты вместо молочных изделий персонал получает компенсационную выплату в денежном выражении.

Размер компенсации

По закону компенсация должна быть эквивалентна средней стоимости молочной продукции определенного процента жирности в регионе, в котором функционирует предприятие.

При этом с течением времени сумма подлежит изменению, в зависимости от инфляционных процессов. Обычно для того, чтобы отслеживать данные показатели, компании заключают отдельный договор с Росстатом, который ежемесячно выдает официальную справку о стоимости молока.

Как выдается компенсация

Начисление компенсационной выплаты делается, как правило, в программе начисления заработной платы и, соответственно, сумма компенсации входит в общий размер оплаты труда.

В дальнейшем деньги переводятся либо на карточки работников, либо выдаются «наличкой» на руки по ведомостям.

Кто пишет приказ о замене молока

Все приказы всегда пишутся от имени директора организации, а вот прямая обязанность по их составлению обычно возлагается на юриста, секретаря, или другого близкого к руководству сотрудника. При этом для придания распоряжению руководителя законного статуса важно соблюсти только одно непременное условие: чтобы после составления оно было удостоверено главным лицом компании.

Особенности составления, общая информация

Если у вас возникла необходимость в составлении приказа о замене молока денежной компенсацией, ознакомьтесь с данными ниже рекомендациями и посмотрите пример документа – на его основе вы без труда оформите собственный бланк. Прежде чем перейти к подробному рассмотрению этого конкретного приказа, охарактеризуем свойственные для всех подобных распоряжений моменты.

- На сегодняшний день единого стандарта по составлению такого рода бумаг нет, так что представители предприятий могут писать приказ в произвольной форме, или по разработанному и утвержденному внутри организации шаблону (при наличии такового). При этом вариант оформления приказа должен быть определен в учетной политике фирмы.

- Составляя приказ, опирайтесь на несколько простых правил:

- Каждый приказ (этот — не исключение) должен чем-то обосновываться. Обоснование всегда пишется в начале документа, после слов «В связи с…», «Вследствие…» — оно обрисовывает фактические обстоятельства, ставшие поводом для формирования приказа.

- Также в бланке должно быть и основание. Под ним понимается ссылка на законодательную норму или внутренний документ фирмы (служебную записку, акт и т.п.), который дает право для написание данного документа.

- Документ составляется в одном оригинальном экземпляре, подписываемом директором (или работником, который действует от его лица), а также всеми другими упомянутыми в нем сотрудниками.

- Проштамповывать бланк печатью надо только тогда, когда правило по применению штемпельных клише для визирования внутренних бумаг закреплено в учетной политике компании. После составления сведения о приказе вносятся в журнал учета распорядительной документации (чаще всего находится у секретаря).

- Приказ можно делать на простом чистом листе любого удобного формата (обычно используется А4) или на фирменном бланке (если таковое требование указано в нормативных актах предприятия). Допускается писать приказ вручную или набирать на компьютере, с последующей распечаткой.

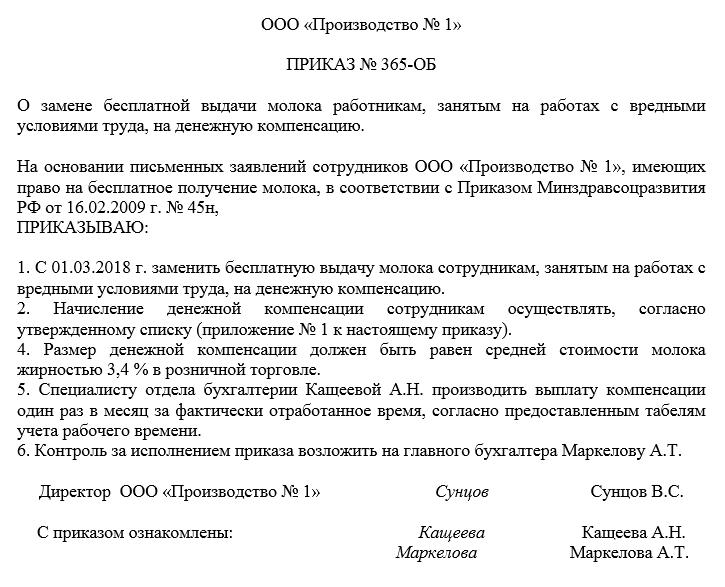

Образец приказа о замене молока денежной компенсацией

В «шапке» документа пишется полное наименование организации, затем – название приказа и его номер.

После этого идет основной раздел. Здесь надо написать:

- обоснование и основание (письменные заявления работников и ссылку на закон);

- суть распоряжения;

- дату, с которой будет производится замена молока выплатой компенсации;

- размер компенсации;

- кого она касается и кто должен ее обеспечить;

- ответственные за исполнение приказа сотрудники.

Если к документу есть какие-то дополнительные приложения, это нужно также обозначить в тексте распоряжения.

Хранение документа

По завершении формирования приказа и его удостоверения, бланк необходимо отдать секретарю организации или другому сотруднику, ответственному за хранение распорядительной документации. Весь период действия приказ должен находиться в папке с другими подобного рода бумагами, в месте, доступ к которому для людей, не имеющих к ним отношения, следует ограничить. После того, как срок хранения приказа пройдет, его можно отправить в архив предприятия.

Выдача молока работникам за вредные условия труда

Порядок выдачи молока на работах с вредными условиями труда

В соответствии со статьей 222 Трудового кодекса РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены приказом Минздравсоцразвития России от 16.02.2009 № 45н. Согласно пунктам 3, 10 Приложения № 1 к Приказу № 45н:

Выдержка из документа

«3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями. .

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении № 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.»

Бухгалтерские записи для отражения операций не приведены в действующих инструкциях по бухгалтерскому учету:

- Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), далее — Инструкция № 162н;

- Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н);

- Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Бухгалтерский учет молока до 2019 года

Ранее расходы на приобретение молока для выдачи работникам, занятым на работах с вредными условиями труда, планировались и производились по КОСГУ 340 «Увеличение стоимости материальных запасов». Молоко приходовалось на счет 105 32 «Продукты питания». При выдаче работникам стоимость молока списывалась на расходы в обычном порядке — по КОСГУ 272 «Расходование материальных запасов».

Бухгалтерские записи по выдаче работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов и выплате компенсации взамен их выдачи, оформляемые в 2018 году, приведены в таблице 1.

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме»;

- 266 «Социальные пособия и компенсации персоналу в денежной форме»;

- 267 «Социальные компенсации персоналу в натуральной форме».

В соответствии с частью 2.2 Методических рекомендаций к Порядку применения классификации операций сектора государственного управления, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153, «расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214». Приказом Минфина России от 13.05.2019 № 69н аналогичное положение включено в пункт 10.1.4 Порядка № 209н.

Бухгалтерские записи по отражению в учете приобретения молока и других равноценных пищевых продуктов, а также их выдачи работникам приведены в пункте 4 части 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075):

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество».

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество» и кредиту счета 0 302 14 73X «Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме»;

- по дебету счета 0 105 36 346 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 0 106 34 346 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие объектов материальных запасов по группе «Прочие материальные запасы» в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

- по дебету счета 0 401 20 214 «Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году» и кредиту счета 0 105 36 446 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения».»

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления , относящихся к расходам бюджетов и применяемых начиная с 01.01.2019, приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам за вредные условия труда отражается в 2019 году по виду расходов 244 «Прочая закупка товаров, работ и услуг» и КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» — см. таблицу 2.

Учет молока и компенсационных выплат в «1С:Бухгалтерии государственного учреждения 8»

Выдача молока

Бухгалтерские записи по обеспечению в 2019 году работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами, а также документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 3.

Совет: чтобы в документах Покупка материалов и Поступление МЗ счет 105.36 и код КОСГУ 346 формировались автоматически, для номенклатуры «Молоко» (в элементе справочника Номенклатура) следует выбрать тип МЗ — Прочие материальные запасы (рис. 1).

Расходы по выдаче молока независимо от целей использования ранее отражались по КОСГУ 272 «Расходование материальных запасов».

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

Согласно пункту 4 части 2 Методических рекомендаций по применению Стандарта «Запасы» «при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество»».

Отражение компенсационной выплаты на счете 0 105 36 00 «Прочие материальные запасы» — это техническая ошибка. Компенсационные выплаты отражаются в обычном порядке (см. таблицу 4).

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемых начиная с 01.01.2019, подстатья КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» увязана с видами расходов:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»;

- 223 «Продовольственное обеспечение в рамках государственного оборонного заказа».

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

Приказ о замене молока денежной компенсацией. Образец 2021 года

Трудовое законодательство России предусматривает обязанность работодателя обеспечивать молоком работников, занятых на вредном производстве. В каких случаях продукт можно заменить на добавку к зарплате и как правильно составить приказ о замене выдачи молока денежной компенсацией, рассмотрим в данной статье.

Кто вправе рассчитывать на получение молока по месту работы?

Вам также будет интересно:

В ст. 222 ТК РФ закреплено, что при работе в условиях, вредных для здоровья, граждане вправе рассчитывать на получение молока или иных равных по ценности продуктов. Закупку и выдачу продукта обязан производить наниматель за счет средств организации.

На получение молока и молочнокислых продуктов в профилактических целях могут рассчитывать работники, если после аттестации условий труда их относят к III или IV группе опасности. Как правило, вредные факторы представлены химическим, радиоактивным или биологическим воздействием. Оценка условия работы включает не только фиксацию вредных факторов, но и степень их негативного влияния на организм человека, в том числе на способность работать и общее самочувствие.

Как выдается молоко?

Молоко выдается только в те дни, когда работник по факту осуществляет свои должностные функции. Для этого на предприятии должно быть выделено специальное помещение, также подойдет столовая или буфет. Рабочий день не должен длиться меньше половины смены. Если специалист отработал меньше положенного времени, молоко ему не положено.

Запрещается выдавать молочную продукцию заранее или за смены, которые уже отработаны. Обычное молоко можно заменить на кефир, творог, йогурт или сыр.

В каком случае молоко можно заменить на деньги?

П. 1 ст. 222 ТК РФ предусматривает возможность заменить молоко на прямую выплату в сумме, эквивалентной стоимости молочной или иной равноценной продукции. Для этого необходимо выполнение двух условий:

- возможность должна быть предусмотрена трудовым договором или дополнительным соглашением к нему и/или коллективным договором при наличии в организации представительного органа;

- от работника должно поступить заявление в адрес руководителя организации.

На основании заявления директор издает приказ, опираясь на который бухгалтерия делает расчет и последующие выплаты.

Заявление на предоставление денежной компенсации пишется однократно, замена действует до тех пор, пока от работника не поступит обращение в письменной форме о возобновлении выдачи молока.

Особенности подготовки приказа о замене молока денежной компенсацией

Приказ от имени руководителя составляется ответственным сотрудником – юристом, секретарем или помощником руководителя. Чтобы распоряжение было законным, его должен завизировать директор предприятия.

Взяв за основу образец приказа, можно разработать собственную форму документа, которая будет отражать все необходимые положения.

Нюансы составления распоряжения на замену молока прибавкой к зарплате:

- так как разработанная и утвержденная законодателем унифицированная форма приказа отсутствует, каждая организация имеет право создавать документ в произвольном виде. Лучше использовать в этих целях специально созданный шаблон, который должен быть введен в действие локальным актом;

- для подготовки документа подходит как обычный лист формата А4, так и фирменный бланк. Требование использовать формуляр с реквизитами организации должно содержатся в локальных нормативно-правовых актах;

- документ может быть написан от руки или распечатан с компьютера;

- приказ издается в единственном экземпляре, то есть в организации имеется только один его оригинал. При необходимости для других подразделений изготавливаются заверенные копии;

- подпись может ставить лицо, уполномоченное руководителем и действующее от его лица;

- документ может иметь или не иметь печать. Необходимость штамповать подобные бумаги определяется внутренней политикой организации;

- по завершении процедуры написания информация о приказе вносится в журнал учета, который обычно хранит секретарь.

Также в приказе должно присутствовать обоснование, которое прописывается в начале текста документа и начинается со слов « В связи с … ». В данном разделе перечисляются обстоятельства, повлекшие необходимость издания распоряжения.

Пошаговая инструкция составления приказа

Приказ может быть составлен в интересах нескольких работников.

На первом шаге в верхней части листа указывается полное официальное название организации. В середине страницы прописывается название « Приказ о замене выдачи молока денежной компенсацией с определением ее размера и порядка выплаты ». Приказу присваивается соответствующий номер, указываются дата и место составления.

Второй шаг предполагает заполнение основного раздела, а именно:

Вам также будет интересно:

- указание обоснования, имеется в виду ссылка на заявление/заявления работника/работников в письменном виде;

- указание основания – ссылка на ст. 222 ТК РФ ;

- распорядительный текст, начинается со слов: « Приказываю… »;

- фиксация даты, с которой выдача молока будет заменена на денежную выплату;

- размер компенсации.

Третий шаг заполнения предполагает:

- перечисление заинтересованных работников с указанием их ФИО и должности, а также ответственных за выплату компенсации должностных лиц;

- указание лица, ответственного за исполнение распоряжения.

Как происходит расчет компенсации для приказа?

Размер выплаты денежных средств происходит исходя из рыночной стоимости молочной или кисломолочной продукции. Она подлежит согласованию с профсоюзом или иной представительной структурой, а также корректировке в зависимости от общего уровня инфляции и цен на молочную продукцию в том субъекте, в котором работает предприятие.

Сумма не является фиксированной и подлежит пересмотру из-за инфляции. В этих целях организации сотрудничают с Росстатом, который предоставляет справочную информацию о стоимости на молочную продукцию.

Порядок выдачи компенсации

После подписания приказа руководителем и доведения его содержания до работника под роспись, документ отдается в бухгалтерию.

Компенсационная выплата начисляется в компьютерной программе по начислению зарплаты, следовательно, она включается в общую сумму оплаты труда работника.

Деньги могут быть переведены на зарплатную карту сотрудника или выданы в кассе на основании ведомости. Выплата производится не реже, чем один раз в месяц.

Порядок хранения приказа

Хранят готовый документ у секретаря или иного сотрудника, ответственного за хранение подобных бумаг. Пока приказ действует, он должен быть в специальной папке в месте, исключающем доступ посторонних. После истечения срока хранения приказа его отправляют в архив организации.

Таким образом, получать бесплатно молоко на работе могут только граждане, вредные условия труда которых признаны таковыми официально. Законодатель предусмотрел возможность замены натуральной формы социальной ответственности работодателя на денежную. Для этого требуется заявление со стороны работника и приказ со стороны руководителя. Приказ составляется в свободной форме, но с учетом требований для документов данной направленности. Он должен содержать ссылки на нормы ТК РФ, схему расчета и размер компенсации, а также порядок выплаты. Подписи руководителя, ответственного лица и работника обязательны.