Представительские расходы в бухгалтерском и налоговом учете

В состав представительских затрат компании можно включить далеко не все виды расходов. Налогоплательщикам важно разобраться в вопросе. Иначе проблем с ФНС не избежать. Если компания учтет неразрешенные траты в составе представительских, то инспекция расценит ситуацию как занижение налогооблагаемой базы. В итоге — штрафы, пени и недоимки.

Что относится к представительским расходам:

- Затраты компании на прием гостей из других фирм с целью начать новое сотрудничество или укрепить старые деловые отношения.

- Издержки на прием членов правления, совета директоров, представителей учредителя или собственников.

Определения закреплены в п. 2 ст. 264 НК РФ . Но понятие «прием гостей» довольно размытое. Что именно можно включить в эту позицию? Чиновники жестко определили рамки для ситуации: допускается учесть в составе затрат на прием:

- доставку гостей или представителей дирекции на мероприятие (транспортные услуги);

- организацию питания во время проведения мероприятий, например оплату буфета;

- услуги переводчика, при необходимости, например, если организована встреча иностранных гостей.

А вот развлечение, проживание, отдых и даже лечение гостей и представителей правления в состав обозначенных затрат отнести нельзя. Такие издержки предприятия нельзя зачесть при налогообложении прибыли.

Принципы нормирования

В соответствии с п. 2 ст. 264 НК РФ, норматив представительских расходов в 2020 году определяется как 4% от расходов на оплату труда за тот же отчетный или налоговый период.

Налогоплательщики вправе выбрать способ принятия расходов на мероприятия к учету. Законодательно предоставлены три способа:

- Квартальный расчет. Исчисление издержек производится ежеквартально. Причем траты отражаются в декларации по налогу на прибыль. Способ удобен для компаний, отражающих затраты кассовым методом. Если представительские затраты превышают установленный лимит, то в учете отражают отложенное налоговое обязательство, которое можно учесть в конце года.

- Годовой подсчет. Налогоплательщик определяет лимит издержек по мероприятиям на год вперед. Расчеты приблизительные, оценка проводится исходя из сметы компании или плана финансово-хозяйственной деятельности. В конце года необходимо провести корректировки и привести плановые значения к фактическим показателям.

- Должностной способ. Фирма утверждает перечень должностных лиц, которые вправе заниматься организацией таких мероприятий. Причем требуется соблюдать лимит 4% и допустимые цели расходов.

Оплата труда: от чего считать норматив

Правильно исчислить норматив можно, только определив, что конкретно относят в состав расходов на оплату труда. При решении вопроса следует руководствоваться статьей 255 НК РФ .

Перечень трат компании, отнесенных к оплате труда, является открытым. То есть это могут быть любые расходы, отвечающие обязательным условиям:

- начисления в пользу работников компании производятся на основании действующего законодательства;

- условия и размеры оплаты закреплены в трудовых договорах, правила исчисления установлены в положении по оплате труда и коллективном договоре;

- все виды начислений в пользу работников должны быть подтверждены документально и иметь экономическое обоснование ( ст. 252 НК РФ ).

Компания вправе определять затраты либо методом начисления или кассовым методом. Решение должно быть закреплено в учетной политике.

Особенности документального оформления

Любые затраты компании, учитываемые при налогообложении, должны быть обоснованы и подтверждены документально. Представительские траты следует правильно оформить. Причем специальных формуляров и бланков не предусмотрено. Шаблоны и перечень подтверждающей документации закрепите в учетной политике.

Рекомендовано использовать следующие документы:

- Распоряжение руководителя организации о проведении представительского мероприятия. Обязательно пропишите в приказе дату, место и время проведения приема. Также обозначьте цели мероприятия.

- Программа приема гостей или членов правления. Оформите программу мероприятия как приложение к приказу. Отдельно бумага не будет иметь особого веса.

- Смета затрат на проведение мероприятий. Подробно обозначьте все категории издержек, которые направлены на проведение приема гостей.

- Отчет о проведенном мероприятии. Составляется в произвольной форме ответственным лицом за организацию и проведение приема. Требуется обозначить результаты проведенного мероприятия.

- Акт на списание затрат и платежные документы. Обратите внимание, что акт на списание должен подписать главбух. А утверждает акт руководитель.

Документальное оформление обязательно. При выездной проверке ФНС контролеры обязательно запросят формуляры.

Налоговый учет

Не все компании могут зачесть при налогообложении представительские расходы: норматив в налоговом учете 2020 могут использовать только налогоплательщики, применяющие общую систему налогообложения. Остальные компании и ИП это делать не вправе.

Даже фирмы, выбравшие УСН «доходы минус расходы», не вправе зачесть представительские траты при исчислении упрощенного налога, так как такие траты не указаны в ст. 346.16 НК РФ . Следовательно, ни один налогоплательщик, применяющий щадящие режимы обременения, не может учесть представительские траты в налоговом учете.

Фирмы на ОСНО могут не только снизить налог на прибыль, но и зачесть входной НДС с таких затрат. Но важно соблюдать лимит в 4% от ФОТ, подтвердить траты документально и экономически обосновать.

К вопросу об НДС. Вернуть входной налог можно, но только в пределах установленного лимита в 4% от затрат на оплату труда персонала. Если в отчетном периоде траты превысили лимит 4%, то их допустимо перенести на следующий отчетный период.

Пример: налог на прибыль и представительские расходы

ООО «Весна» применяет ОСНО. Во 2 квартале 2020 года компания провела прием деловых партнеров для заключения нового контракта на поставку продукции. Всего на мероприятие было потрачено 250 000 рублей, в том числе:

- транспортные издержки на доставку гостей к месту проведения мероприятия — 20 000 рублей, в том числе НДС — 4000 рублей;

- организация питания (завтрак, кофе-пауза, торжественный обед, ужин) — 100 000 рублей, НДС — 20 000 рублей;

- услуги обслуживающего персонала буфета — 30 000 рублей;

- билеты на театральную премьеру — 10 000 рублей, НДС — 2000 рублей;

- проживание гостей в отеле класса люкс — 40 000 рублей;

- экскурсия на теплоходе по местным достопримечательностям — 50 000 рублей.

Сумма НДС со всех затрат на мероприятие — 26 000 рублей.

Фонд оплаты труда за 2 квартал 2020 года составил 7 000 000 рублей. 4% от ФОТ — 280 000 рублей.

Следовательно, компания по установленному лимиту вправе зачесть представительские затраты во 2 квартале в сумме не более 280 000 рублей. Но всю сумму издержек на проведение мероприятий учесть нельзя! Так как не все затраты являются представительскими.

ООО «Весна» может принять к налоговому учету только суммы затрат на транспортную доставку гостей, услуги буфета и питание — 150 000 рублей. А вот траты на театральное представление, теплоходную экскурсию и гостиничные номера учесть нельзя. Эти расходы нужно оплатить за счет чистой прибыли фирмы. То есть из тех денег, которые останутся в компании после обложения налогом на прибыль.

Вернуть входной НДС можно только в сумме 24 000 рублей. То есть только с представительских затрат (транспортные услуги и питание). А вот с билетов в театр получить вычет нельзя.

Бухгалтерский учет

Положения о бухучете не требуют отдельного выделения представительских затрат, в сравнении в требованиями налогового учета. Компания вправе относить такие категории издержек в состав прочих расходов. А перечень их необходимо закрепить в учетной политике.

Вообще бухучет представительских затрат представляет собой стандартное отражение операций по принятию и списанию расходов. То есть бухгалтер фиксирует в учете проводки по основным видам деятельности в виде:

- списания материальных затрат;

- начисления амортизации;

- начислений вознаграждений за труд;

- отражения услуг сторонних компаний;

- прочих трат.

Проводки по отражению представительских расходов зависят от основного вида деятельности фирмы. По общим правилам, такие издержки аккумулируются на счете 26 «Общехозяйственные расходы» — для производственных предприятий. Торговые фирмы должны собирать представительские издержки на счете 44 «Расходы на продажу». Типовые бухгалтерские записи:

Работы и услуги сторонних организаций приняты к учету в составе представительских затрат

Приказ о представительских расходах

Приказ о представительских расходах является первичным документом, необходимым для надлежащего оформления бухгалтерской отчетности организации. Предприятие может выдать работнику наличные денежные средства для осуществления текущих хозяйственных затрат. Такие расходы строго регламентированы законодательством РФ и не должны осуществляться произвольно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Правовое обоснование

Большое внимание налоговых служб уделяется расходам компаний на организацию деловых переговоров, именуемым как представительские. Такие затраты позволяют бизнес-субъектам уменьшать налогооблагаемую базу, поэтому должны быть:

- фактически обоснованы;

- надлежащим образом оформлены.

Ст. 264 Налогового кодекса РФ допускает осуществление представительских расходов на прием и на организацию сервиса для:

- доверенных лиц контрагентов;

- работников самой компании, если они участвуют в переговорах;

- участников заседаний руководящих органов компании.

Расходы могут покрывать:

- организацию банкетов, фуршетов и иных подобных мероприятий;

- транспортные услуги;

- услуги переводчиков, если таковых нет в штате компании.

В качестве представительских налоговые службы не примут затраты, произведенные компанией на лечение, развлечения и организацию отдыха.

Чтобы контролирующими органами были подтверждены расходы по ведению переговоров, а налоговая база бесспорно уменьшена, налогоплательщику необходимо:

- находиться на общей системе налогообложения;

- учитывать только затраты, которые не превышают 4 процента от суммы, направленной работодателем на оплату труда в том же отчетном периоде.

Согласно Письму Министерства финансов РФ от 13.11.2007 №03-03-06/1/807 оформление затрат на деловые встречи и переговоры осуществляется на основании подтверждающих эти расходы документов, основным из которых является Приказ о представительских расходах.

Структура документа

Распоряжение составляется на официальном бланке компании. Официально утвержденной структуры приказа не существует. Однако практика показывает, что в качестве неотъемлемых элементов в распоряжение о представительских расходах необходимо включать:

- фирменное наименование налогоплательщика;

- название приказа (например, «Приказ об организации мероприятия по проведению деловых переговоров с ООО «ААА», «Приказ об организации банкета совета директоров» и т.д.);

- порядковый номер документа;

- дату и место вынесения распоряжения;

- цель документа (не должна совпадать с его названием, например: «для согласования условий контакта», «для выработки стратегии развития бизнеса» и т.д.);

- ФИО и должность сотрудников, которым поручается представление интересов компании;

- название мероприятия (может совпадать с названием приказа) и место его проведения;

- лимит затрат, выделенный на данное мероприятие (в виде таблицы);

Приказ о представительских расходах подписывает руководитель организации либо лицо, имеющее полномочия для вынесения подобных распоряжений. В ознакомлении с приказом расписываются ответственные за исполнение должностные лица. Если их более 3-х, подписи целесообразно проставлять на отдельном листе, тогда составляется лист ознакомления с приказом.

Сроки составления документов

К распоряжению по затратам всегда прилагаются дополнительные подтверждающие документы, которые оформляются как до вынесения приказа, так и после него. Это могут быть:

- сметы расходов;

- подробные программы мероприятий;

- документы, подтверждающие суммы затрат (например, договоры об оказании транспортных или кейтеринговых услуг, чеки, квитанции и т.д.);

- отчеты;

- акты принятия затрат руководителем.

Зачастую сметы расходов оформляются в организациях заранее, на основе общего бизнес-плана по проведению гостевых мероприятий. Для согласования предстоящих затрат, как правило, в начале года, составляется общий приказ об утверждении представительских затрат (или о нормировании) расходов на год, полгода или месяц.

Срок вынесения приказа о представительских расходах в законах РФ не определяется. Согласно общим требованиям кадрового делопроизводства соответствующие распоряжения лучше оформлять не позднее чем за три рабочих дня. Однако, если на организацию мероприятия необходимо больше времени, приказ стоит подписать заранее.

Первичные документы, которые отражают точные суммы расходов, оформляются в процессе организации мероприятий. Они прилагаются к отчетам, которые необходимы бухгалтерской службе для учета денежных средств, выданных сотрудникам на организацию мероприятий.

После проведения соответствующих встреч и переговоров отвечающие за мероприятия сотрудники и работодатель подписывают акт о представительских расходах, в котором отражаются:

- выполненные должностными лицами работы, оказанные услуги по организации мероприятий;

- фактические затраты по каждой категории.

Ошибки при заполнении приказа

Наиболее часто встречаются ситуации, когда приказ о представительских расходах составляется без документов, фактически подтверждающих затраты (чеки, квитанции, сметы и прочее). В этом случае при уменьшении компанией налогооблагаемой базы на суммы таких расходов налоговый орган произведет доначисление обязательных платежей. Неуплата доначисленных налогов приведет к взысканию с организации пеней и штрафов.

Приказ о представительских расходах не стоит путать с приказом об оплате услуг представителей.

Последний содержит требование руководителя произвести расчет с гражданами, не входящими в штат работников и привлеченными по гражданско-правовому договору об оказании услуг для представления интересов компании в судах или органах власти.

Сроки хранения

Сроки хранения учетных данных компании регламентированы в Приказе Минкультуры России от 25 августа 2010 (№558). Приказы о представительских расходах можно отнести к документам, затрагивающим вопросы основной деятельности. Они должны храниться на предприятии постоянно. Подтверждающие исполнение приказа о представительских расходах документы (отчеты, акты сотрудников, первичная документация) необходимо хранить в компании в течение 5 лет с момента их составления.

Оформление представительских расходов

Термин «представительские расходы» можно встретить в Налоговом кодексе в перечне затрат, которые понижают налогооблагаемую базу на прибыль. Потому основной вопрос в данной теме, это как оформить представительские расходы, чтобы их можно было учитывать при снижении суммы налога.

Что такое представительские расходы

Законодательство к представительским расходам относит следующее:

- затраты на проведение бизнес – мероприятий в которых принимают участие представители сторонних организаций с целью заключения деловых соглашений, либо сотрудники компании, участвующие в совете директоров (общем собрании правления);

- транспортные расходы, связанные с вышеуказанным мероприятием;

- услуги переводчика, при проведении данного мероприятия.

Сумма представительских расходов, участвующая в снижении прибыли не может быть более 4% от фонда оплаты труда за соответствующий период.

Представительские расходы: документальное оформление 2018 году

Для того, чтобы иметь возможность отнести затраты на представительские мероприятия к расходам, снижающим прибыль, необходимо правильно оформить все документы, их подтверждающие. Чаще всего при их оформлении используется три типа документов, – это приказ, отчет и акт.

По последним пояснениям в законодательстве обязательным является только отчет с прилагающимися к нему первичными документами о совершенных затратах. Но многие организации, предпочитают составлять полный пакет документов, особенно те, кто находится на упрощенной системе налогообложения.

Образец приказа на представительские расходы предприятия

Приказ на представительские расходы, составляется в виде распорядительного документа по организации, на фирменном бланке. Он содержит в себе информацию о намечающемся мероприятии, его целях и предполагаемых расходах.

Примерная структура приказа будет выглядеть следующим образом:

- реквизиты приказа (наименование организации, дата, номер, название);

- преамбула, раскрывающая цель составления приказа (краткое описание мероприятия);

- распорядительная часть приказа, указывающая, что необходимо подготовить для намечающегося мероприятия и устанавливающая ответственных лиц;

- подпись руководителя.

В приказе также может содержаться указании о необходимости составить отчет и акт на представительские расходы по завершению бизнес — мероприятия.

Образец приказа на представительские расходы предприятия

Отчет по представительским расходам: пример

Отчет также составляется в свободной форме и представляет собой резюме прошедшего мероприятия:

- когда и где было проведено мероприятие;

- его результаты и договоренности (либо их отсутствие);

- кто обслуживал данное мероприятия (стороння организация, либо все было подготовлено силами сотрудников компании)

- расходы на мероприятие (они должны быть подтверждены документально);

- перечень, подтверждающих документов, которые будут прилагаться к отчету.

Все подтверждающие документы должны быть в оригинале.

Отчет по представительским расходам пример

Акт на списание представительских расходов: образец

После проведения мероприятия составляется акт на списание представительских расходов. Бланк этого документа не утвержден, соответственно он может быть составлен в произвольной форме.

При его составлении обычно делается ссылка на приказ или отчет, либо он может идти приложением к приказу.

Составляется он комиссией и утверждается руководителем.

Затраты предприятия на проведение бизнес — мероприятий называются представительские расходы. Документальное оформление этих расходов необходимо для подтверждения их совершения. Для этого составляется приказ, отчет и акт на представительские расходы. Образец этих документов представлен ниже.

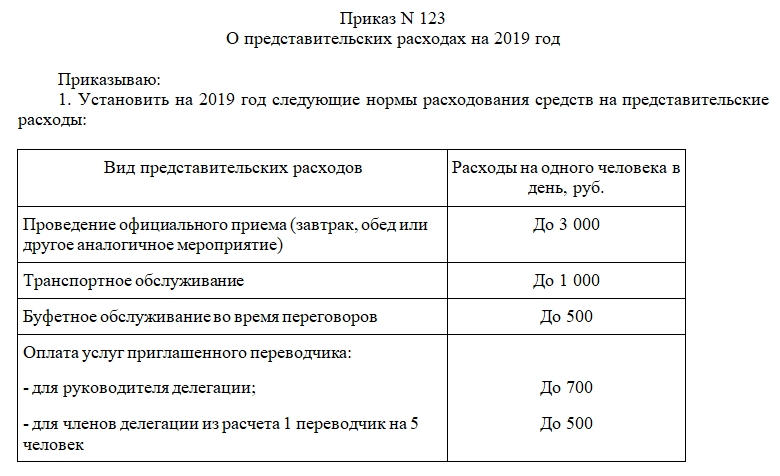

Приказ о представительских расходах: образец 2022

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Одним из подтверждающих документов по представительским расходам является приказ на проведение представительского мероприятия.

Приказ подписывается руководителем.

Можно ли вместо приказа руководителя издавать распоряжение за подписью заместителя руководителя, не возникнут ли налоговые риски?

Рассмотрев вопрос, мы пришли к следующему выводу:

В качестве одного из документов, подтверждающих представительские расходы, может выступать специально изданный распорядительный документ руководства, он может иметь название: приказ, распоряжение, указание и т.д. Конкретный вид наименования значения не имеет. Данный документ может быть издан как руководителем организации (директором), так и иным лицом (заместителем директора, начальником отдела и т.п.) при наличии у него соответствующих полномочий.

Обоснование вывода:

В налоговом учете расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В частности, к расходам, связанным с производством и реализацией, относятся прочие расходы (п. 2 ст. 253 НК РФ). При этом подп. 22 п. 1 ст. 264 НК РФ позволяет отнести к прочим расходам, связанным с производством и реализацией, представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, в порядке, предусмотренном п. 2 ст. 264 НК РФ.

На основании п. 2 ст. 264 НК РФ к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий. К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Между тем для признания в налоговом учете тех или иных затрат (в том числе представительских расходов) необходимо, чтобы они одновременно отвечали общим критериям, установленным п. 1 ст. 252 НК РФ: были экономически оправданны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода. Расходы, не соответствующие указанным критериям, при формировании налоговой базы по налогу на прибыль организаций не учитываются (п. 49 ст. 270 НК РФ).

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

При этом НК РФ не устанавливает конкретного перечня документов, которые необходимо оформлять для подтверждения тех или иных расходов, и не предъявляет каких-либо требований к оформлению (заполнению) таких документов. Главное, чтобы из документов, которые имеются у организации, было очевидно, что те или иные затраты фактически произведены налогоплательщиком. Смотрите, например, письма Минфина России от 21.03.2019 N 03-03-06/1/19017, от 20.03.2019 N 03-03-06/1/18478, от 17.02.2016 N 03-03-06/1/8745.

Исходя из положений ст. 313 НК РФ подтверждением данных налогового учета (наряду с регистрами налогового учета и расчетом налоговой базы) являются первичные учетные документы (включая справку бухгалтера) (письма Минфина России от 22.06.2016 N 03-07-11/36393, от 26.09.2019 N 03-03-06/1/74132). Отсутствие первичных документов либо их неверное оформление влечет за собой невозможность признания в целях налогообложения тех или иных затрат (смотрите, например, письма Минфина России от 28.01.2020 N 03-03-06/3/4915 и N 03-03-06/1/4913).

В письме Минфина России от 18.02.2021 N 03-03-06/1/11266 подобный вывод сделан именно в отношении представительских расходов: «НК РФ не устанавливает конкретный перечень документов, которые подтверждают произведенные расходы, тем самым не ограничивая налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов. В свою очередь, подтверждением данных налогового учета на основании статьи 313 НК РФ являются первичные учетные документы». Аналогичные разъяснения были даны Минфином России и в письме от 10.04.2014 N 03-03-РЗ/16288 (доведено до нижестоящих налоговых органов письмом ФНС России от 08.05.2014 N ГД-4-3/8852@), в котором отмечено что, поскольку в отношении представительских расходов главой 25 НК РФ не предусмотрено конкретного перечня и форм первичных документов, подтверждающих указанные расходы, любые первичные документы, свидетельствующие об обоснованности и производственном характере произведенных расходов, могут служить для их подтверждения в целях налогообложения прибыли. В частности, документом, подтверждающим обоснованность представительских расходов, может быть отчет о представительских расходах, утвержденный руководителем организации. При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.

В более ранних разъяснениях финансового ведомства указывалось, что в качестве документов, служащих для подтверждения представительских расходов, могут являться, в частности:

— приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

— смета представительских расходов;

— первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

— отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются:

— цель представительских мероприятий, результаты их проведения;

— иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Смотрите письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26, от 13.11.2007 N 03-03-06/1/807. Аналогичный перечень документов приводили и представители ФНС России (письмо УФНС России по г. Москве от 22.12.2006 N 21-11/113019@).

Таким образом, в качестве одного из документов, подтверждающих представительские расходы, может выступать специально изданный распорядительный документ руководства, он может иметь название: приказ, распоряжение, указание и т.д. Конкретный вид наименования значения не имеет. Данный документ может быть издан как руководителем организации (директором), так и иным лицом (заместителем директора, начальником отдела и т.п.) при наличии у него соответствующих полномочий. Полномочия о наделении того или иного сотрудника издавать приказ об осуществлении представительских расходов могут быть закреплены в должностной инструкции, трудовом договоре или ином локальном акте организации. Однако, повторим, сам по себе приказ не является документом, наличие которого необходимо для принятия к налоговому учету представительских расходов, эти расходы могут быть учтены даже в случае, если приказ (распоряжение) не издавался вовсе, но в наличии имеются иные документы, подтверждающие рассматриваемые затраты. Смотрите дополнительно материал: Вопрос: Заместитель генерального директора, находясь в загранкомандировке, провел переговоры с иностранными партнерами, потратив на обед с ними собственные средства. Заранее о дате и месте переговоров не было известно, поэтому приказ о проведении переговоров не издавался. Возможно ли признание расходов, понесенных сотрудником (имеются чеки), в качестве представительских в целях налогообложения? Какие документы для этого необходимо оформить? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

1 октября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter