Приказ на премию по итогам месяца – образец и порядок составления

Приказ на премию по итогам месяца – образец можно скачать по ссылке, которая содержится в статье. Кроме того, расскажем, что представляет собой данный документ, как его составить, в том числе с использованием форм Т-11, Т-11а.

Что представляет собой приказ о премировании по окончании месяца, для чего он требуется, и по какой форме составляется

Сотрудников могут премировать по различным основаниям и за различные временные периоды – месяц, квартал, год, любые другие (например, за 4 месяца). Чтобы произвести выплату необходимо решение руководства, которое составляется в письменном виде в форме приказа. Без него выплата невозможна. Документ требуется издать либо в конце месяца, за который премируется сотрудник, либо в любом последующем месяце.

Приказ о премировании по окончании месяца – это облаченное в письменную форму распоряжение руководителя организации, на основании которого производится выплата премии по итогам месячного периода работы. На основании данного документа можно выплатить премиальные как одному служащему, так и нескольким, однако структура таких приказов будет различной.

Жестких требований к форме приказа законом не предъявляется. Существуют формы, утвержденные Постановлением Госкомстата от 05.01.2004 № 1 (Т-11, Т-11а), однако они с 01 января 2013 года могут не использоваться (хотя раньше были обязательны для применения). Поэтому приказ вполне может составляться в произвольном виде.

Можно закрепить бланк документа в локальном акте, либо составить его произвольно. Безусловно, наиболее удобно и эстетично, когда все приказы составлены по унифицированным формам.

Мы рекомендуем использовать формы Т-11 для премирования по итогам месяца одного сотрудника, и форму Т-11а – для выплаты премиальных нескольким работникам.

Как составить приказ на выплату премии по итогам месяца по форме Т-11

Все приказы о выплате премий очень похожи друг на друга. Изменяются только периоды, за которые выплачиваются премиальные, и основания для выплаты. В остальном, каких-либо различий не наблюдается.

Содержание приказа по форме Т-11 можно разделить на три части.

В первой части отражаются:

- Данные о фирме (наименование, адрес места нахождения);

- Порядковый номер документа;

- Дата издания приказа;

- Название документа.

- Номер сотрудника по табелю.

- Фамилия, имя, отчество работника.

- Основание для выплаты премиальных по окончании месяца.

- Вид выплаты (в данном случае – премия).

- Сумма выплаты.

- Ссылка на Положение о премировании или иной документ, на основании которого производится выплата (при наличии).

В третьей, заключительной части:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

- Руководитель организации ставит подпись.

- Указывается должность руководителя (ген. директор, директор, и т.д.).

- Дается расшифровка подписи;

- Работник расписывается о том, что он ознакомлен с приказом и ставит дату ознакомления.

Поскольку использование формы Т-11 не обязательно, любые данные можно менять на свое усмотрение. Главное, чтобы было понятно – кому, за что, в каком размере, и за какие заслуги выплачивается премия.

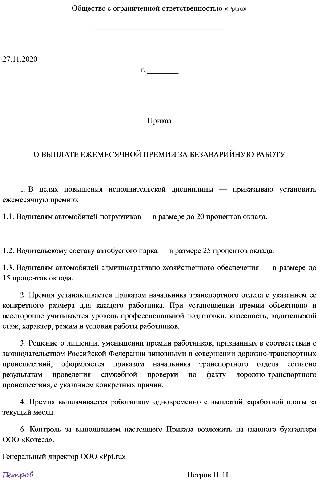

Образец приказа на премию по итогам месяца, составленный в произвольном виде, без использования форм Т-11, Т-11а

Напоминаем, что в начале статьи есть ссылки, по которым можно скачать образцы приказов, подготовленные по унифицированным формам. Для тех, кто не хочет пользоваться такими бланками, мы подготовили приказ о премировании по окончании месяца, который составили в произвольном виде.

- Выплатить старшему менеджеру по продажам Розановой Т.В. премию по итогам месяца в размере 40 000 рублей 00 копеек.

- Возложить обязанность по исполнению настоящего приказа на старшего бухгалтера Афанасьева В.П.

- Контроль за исполнением настоящего приказа оставляю за собой.

Таким образом, читатель может воспользоваться как образцом приказа на премию по итогам месяца, составленному по унифицированной форме, так и представленным выше образцом, составленном в произвольном виде.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.

Как правильно премировать работников

Приказ о премировании — это распорядительный документ организации, который издается, если руководитель решил поощрить одного или нескольких сотрудников за успехи в труде, в честь праздника и по другим поводам.

Зарплата работника может состоять из окладной и премиальной частей. Окладная часть имеет минимальный порог, обозначенный ставками МРОТ, а вот премиальная никаких предельных рамок не имеет. Иначе говоря, руководитель принимает решение, назначать премию сотруднику или нет, он же определяет размер премии.

Одним из способов поощрения сотрудника является премирование работников за результаты работы, успешный труд, достижение высоких результатов. Работодатель заинтересован в повышении эффективности показателей деятельности компании, поэтому вправе мотивировать работников в виде выплаты премии. Для оформления решения используется распорядительный документ о единовременном или постоянном премировании. Существуют реквизиты, которые рекомендовано использовать в таком бланке.

Виды поощрений сотрудников

Допускается поощрение сотрудника не только в материальной форме. Основные виды поощрений, используемые на практике:

- объявление благодарности;

- денежная премия;

- представление к званию лучшего в профессии;

- выдача ценного подарка;

- награждение почетной грамотой.

Перечень, в соответствии со ст. 191 ТК РФ, не является закрытым, система премирования устанавливается для каждого конкретного предприятия в локальных нормативных актах. За особенные достижения может последовать представление к госнаградам.

Какими документами оформляется премирование

Объявление работнику о выплате премии производится распорядительным документом по предприятию, издается приказ о поощрении работника за добросовестный труд, достижения в работе, выполнение плана и т. д.

У него есть несколько разновидностей:

- массовые — вынесенные в отношении целой группы работников, большинства коллектива;

- персональные — вынесенные в отношении конкретного работника;

- плановые — издаваемые с определенной периодичностью;

- внеплановые — издаваемые в связи с наступлением конкретного события, вне установленной периодичности;

- производственные — принимаемые в связи с достижением результатов на производстве;

- организационные — издаваемые в благодарность за активное участие в общественной жизни предприятия, например, за достижения на спортивных мероприятиях;

- праздничные — в связи с наступлением памятных дат, праздников, юбилеев.

Служебная записка о премировании

Основанием издания распорядительного акта о премировании является служебная записка, представление или ходатайство непосредственного руководителя сотрудника или руководителя другой службы, отдела. В этом документе обязательно указываются достижения работника или иные основания для премирования. Сумма выплаты обозначается конкретной цифрой или указанием на процент от оклада и т. д. Руководитель предприятия вправе принять решение о повышении или уменьшении денежной награды.

Эксперты КонсультантПлюс разобрали, как оформить и учесть премии работникам. Используйте эти инструкции бесплатно.

Приказы по форме Т-11 и Т-11а

Распорядительный документ составляется по типовой форме Т-11, утвержденной Госкомстатом (но не являющейся в настоящий момент обязательной к применению), или в свободной форме. Организация вправе разработать собственный образец.

Форма Т-11 используется, если премировать необходимо одного работника.

Если премии достойны несколько работников, используется бланк Т-11а.

- шапка с приведением реквизитов организации и документа (наименование предприятия, номер, дата издания приказа, его тема);

- основная часть с письменным оформлением распоряжения работодателя и его основания;

- заключительная (подписи, их расшифровки, обязательно должна присутствовать отметка об ознакомлении сотрудника).

В основной части обязательно указывается:

- кого конкретно премируют (полностью фамилия, имя и отчество, табельный номер, подразделение и занимаемая должность);

- за что осуществляется премирование: формулировка основания для премии в приказе имеет большое значение, так как сотрудник вправе знать, за что получает поощрение. В качестве формулировки используется указание конкретных достижений, заслуг. Например, часто применяются фразы: «в связи с юбилеем», «за производственные успехи», «за профессионализм и переработку» и т. д.;

- размер вознаграждения или порядок его определения;

- период, за который производится надбавка.

Образец приказа на поощрение работников за хорошую работу

о единовременном премировании

«10» декабря 2020 г.

На основании служебной записки заместителя директора от 08.12.2020, представления, положения о премировании

1. За выполнение плана, хорошую работу, достижение высоких показателей в труде выплатить единовременную денежную премию в размере 10 000 (Десять тысяч) рублей юристу Иванову Ивану Ивановичу.

2. Контроль за исполнением настоящего Приказа возлагаю на себя.

Генеральный директор П. П. Петров

Приказ о ежемесячных премиях

Иногда работодатель, определяя форму оплаты труда на предприятии, делает выбор в пользу окладно-премиальной системы. В этом случае издается распорядительный документ, в котором обозначаются условия выплаты премий. Для определения оснований и порядка премирования работодатель вправе принять отдельный локальный нормативный акт. В положении о премировании определяются основания: служебная записка, докладная, данные о выполнении плана, описывается издание распорядительного акта и другие нюансы, вплоть до формулировки, как написать: поощрить денежной премией работника или выплатить премиальные и т.д.

Приказ о 13-й зарплате

В действующем законодательстве такого термина нет, это пережиток советского времени. 13-я зарплата — это вид денежного поощрения, выплачиваемого по итогам года. Законодательно не определена обязанность работодателя начислять 13-ю зарплату, это его право, а не обязанность. Если принято положительное решение, издается приказ на основе формы Т-11а.

Пример приказа о премировании по итогам года

Руководитель вправе принять решение и не осуществлять выплату, отменить ее, или произвести премирование только части сотрудников. Исключение: ситуация, когда обязательство по назначению закреплено в локальных нормативных актах. В бюджетных учреждениях во внутренних документах чаще всего закреплено правило, что такая премия назначается в пределах бюджетных ассигнований. Таким образом, выплата зависит от экономических и финансовых возможностей предприятия. После получения данных за год определяется возможность поощрительных мер для трудового коллектива.

Такой вид поощрения, как и обычная премия, оформляется как доплата определенной, фиксированной суммы или части оклада. Не вправе рассчитывать на такую надбавку работники:

- имеющие дисциплинарные взыскания за год;

- не достигшие определенных показателей;

- допустившие серьезные ошибки в работе, приведшие к снижению показателей деятельности;

- работницы, находящиеся в отпуске по уходу за ребенком.

Как показывает судебная практика, уволенные сотрудники вправе претендовать на часть поощрения.

Подписывает приказ руководитель и определяет ответственное за его исполнение лицо (которого знакомят с документом под подпись). Обязательность ознакомления сотрудника определена тем фактом, что работник вправе знать, за что его награждают. Раздел 1 Указаний, утв. Постановлением Госкомстата России №1 от 05.01.2004, говорит о том, что трудящегося обязаны ознакомить с приказом о любом поощрении, в том числе о 13-й зарплате.

Правильное заполнение приказа на премию по итогам месяца по образцу. Когда работнику оформляется поощрительная выплата?

Добросовестные и квалифицированные работники всегда на вес золота, это неотъемлемая часть любого стабильного и хорошо развивающегося бизнеса. Поскольку основную работу выполняют именно наемные сотрудники, то роль грамотного руководителя – скоординировать их деятельность и стимулировать на повышение количественных и качественных показателей работы ежемесячно, в целях получения большей прибыли самим работодателем.

Достижение цели получения более высокой прибыли заслуживает дополнительного инвестирования. Инструментом такого стимулирования выступают меры поощрения, предусмотренные ст.191 «Трудового кодекса Российской Федерации» от 30.12.2001 № 197-ФЗ (ред. от 01.05.2017). Одной из них является премия, которая может выражаться в денежной или материальной форме.

Какие бывают ситуации для поощрения сотрудников?

- Продуктивная производительность труда (узнать о том, каковы критерии премирования работников за результаты работы, можно узнать здесь).

- Положительные характеристики за отчетный период.

- Продолжительность продуктивного труда более одного отчетного периода.

- Поощрение работника с большим стажем или длительным периодом работы у данного работодателя.

- Социально направленное премирование (например, юбилейные даты предприятия, профессиональные праздники).

- В случаях, предусмотренных локальными актами предприятия или соглашениями между работником и работодателем.

Кто ответственен за оценку деятельности работника?

Ответственный назначается руководителем предприятия. Это кадровик или руководитель отдела, цеха, иной структурной единицы, где работает премируемый. Именно такой человек должен оценить ежемесячную эффективность показателей работы сотрудника, и на их основе делать соответствующие выводы о назначении надбавки к заработной плате.

Документальное обоснование премирования

Если на предприятии приняты документы, регулирующие порядок и случаи поощрения работников, то обоснование, указанное в самом приказе, должно соответствовать основаниям, перечисленным в таких документах и с отсылками на них.

В противном случае работодатель просто указывает ту причину, по которой он считает необходимым выделить и поощрить конкретного работника или группу работников.

При отсутствии четко прописанных оснований работник не вправе требовать премию. Поощрение работника – это право работодателя, а ее лишение – не мера ответственности или дискриминации в сфере труда.

Больше о том, каков размер выплат, а также порядок оформления ежемесячной премии к зарплате сотрудников по итогам работы, читайте в отдельном материале.

Пошаговая инструкция по написанию приказа

- Наименование приказа (например, унифицированная форма №Т-11 или №Т-11а, или приказ о назначении премии сотруднику).

- Дата выполнения составления.

- Название компании, которая выпустила приказ.

- Причина поощрения сотрудника компании (пишем: по месячным итогам работы).

- Общая сумма, которая платится сотруднику (указывается и прописью, и цифрами).

- Данные о награждаемом работнике (имя, занимаемая должность).

- Сведения о лице, которое несет ответственность за выдачу премиальных и за сам документ (также указывается имя с должностью).

- Подпись главы фирмы.

- Скачать образец приказа на премию по итогам месяца по форме № Т-11

- Скачать образец приказа на премию по итогам месяца по форме № Т-11а

О том, как оформить приказ на премию за хорошую работу, мы рассказывали в отдельном материале.

Когда возможна отмена выплаты премии по итогам месяца?

- Невыполнение работником своих прямых рабочих обязанностей, которые предусмотрены должностной инструкцией.

- Несоблюдение общей дисциплины труда, дисциплинарные взыскания со стороны начальства.

- Полное отсутствие оснований для поощрения.

- Издание абсолютно нового приказа, отменяющего действие ранее до этого изданного. (Возможно, если премирование не было предусмотрено локальными актами).

- Если же размер и порядок выплаты премии был ранее четко прописан в положении или в договоре, то, чтобы изменить или полностью отменить приказ, необходимо внести изменения или отменить действие первоначальных документов. Для этого, как правило, необходимо согласие со стороны работника.

Подробно о том, на каких основаниях могут отказать в выплатах премии, читайте тут.

Руководителю предприятия обязательно требуется грамотный подход к закреплению процедуры премирования во внутренних локальных актах в целях предотвращения возможных проблем при возникновении споров с работниками. Но при этом возможность стимулирования работоспособности сотрудников и поощрения производительности их труда не должна быть исключена.

Поэтому сведения о порядке, случаях и форме вынесения приказа о премировании являются весьма актуальными и полезными для детализации общей картины бизнеса, что, в свою очередь, ведет к улучшению всех бизнес-процессов, происходящих в компании.

Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.

Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.

Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».

Все ли так просто с премиями руководству?

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

.jpg)