Документальное оформление инвентаризации основных средств

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

Оформление ведомости о проведении инвентаризации

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Оформление протокола заключительного заседания комиссии

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Инвентаризационная опись товарно-материальных ценностей по форме ИНВ-3

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

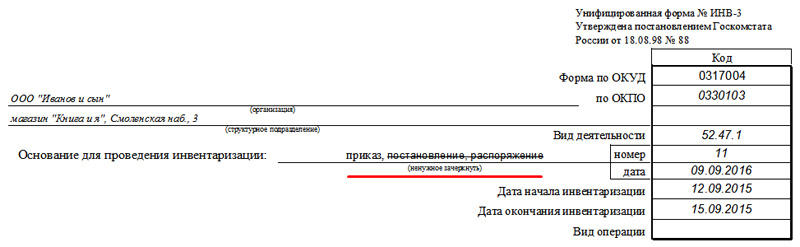

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

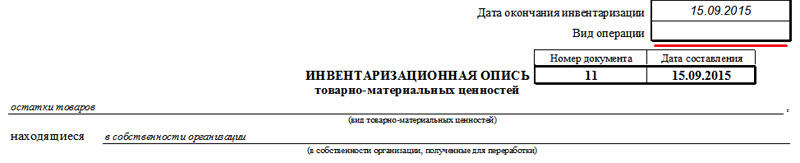

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

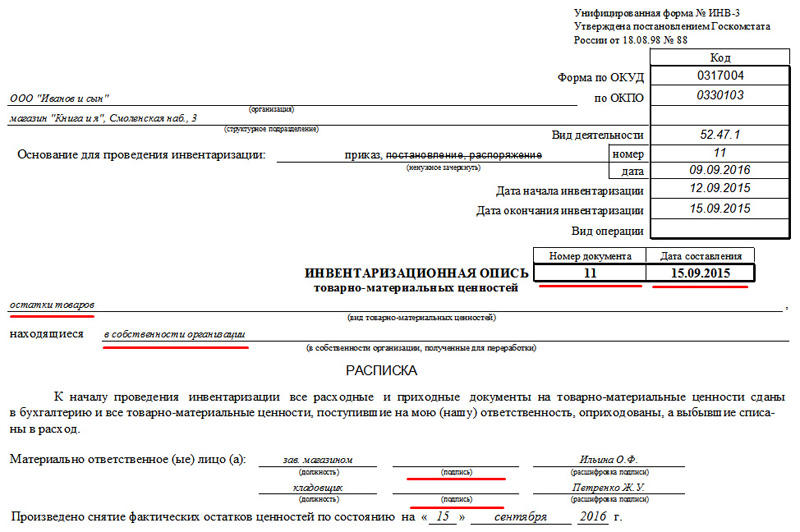

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

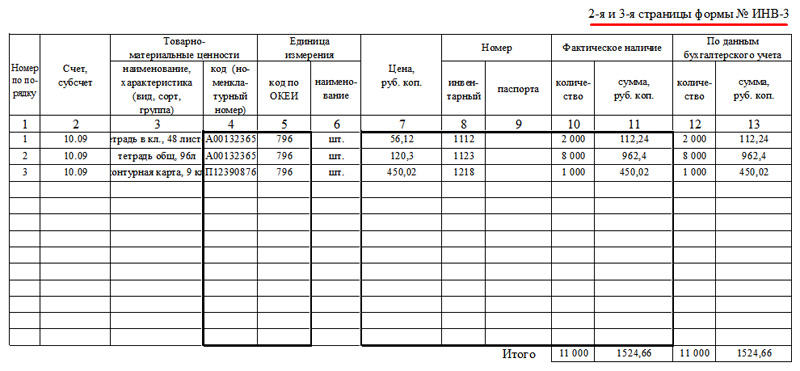

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

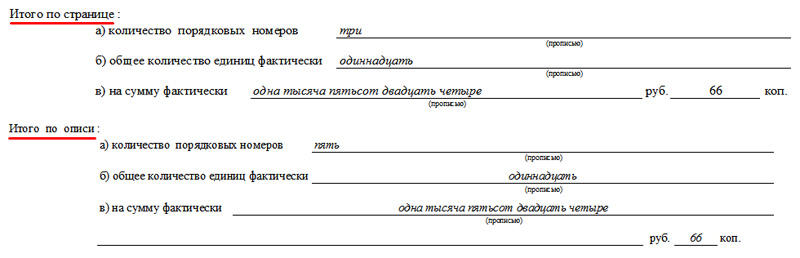

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Как составить инвентаризационную опись

Основное назначение инвентаризационной описи и чем она предусмотрена

Основным назначением является выявление имущества, фактически имеющегося в организации, сравнение его с данными бухучета, проверка полного указания в учете обязательств. Постановлением Госкомстата России от 18.08.1988 № 88 утверждены формы инвентаризационных описей, однако они не являются обязательными, и организация может разработать собственные формы учетных документов. В последнем случае форма должна быть утверждена учетной политикой компании.

Наиболее распространенной формой является ИНВ-3 — инвентаризационная опись товарно-материальных ценностей. Она применяется для отражения данных фактического наличия товарно-материальных ценностей (готовая продукция, производственные запасы и пр.) в местах хранения и на всех этапах движения их в организации.

Образец заполнения инвентаризационной описи

Как заполнять инвентаризационную опись, установлено Приказом Минфина РФ от 13.06.1995 № 49. Форма состоит минимум из четырех страниц, которые можно заполнять как с использованием средств вычислительной техники, так и вручную. Перед началом инвентаризации необходимо издать приказ (распоряжение, постановление) руководителя о ее проведении и о создании постоянно действующей комиссии, в состав которой включают работников администрации, бухгалтерской службы, иных работников (экономисты, инженеры и т. д.). Образец приказа об утверждении комиссии установлен Постановлением № 88 (форма ИНВ-22), можно пользоваться им либо сделать приказ о проведении проверки в произвольной форме.

После проведения всех проверочных мероприятий переходим к составлению формы ИНВ-3. На первой странице формы «Инвентаризационная опись ИНВ-3» необходимо указать основные сведения (название организации, структурного подразделения, реквизиты приказа о проведении проверки, вид деятельности по ОКВЭД, дату начала и окончания инвентаризации), вид товарно-материальных ценностей. Также на первой странице материально ответственными лицами дается расписка о передаче комиссии или в бухгалтерию всех документов (приходных и расходных) и о том, что все ценности, за которые они ответственны, внесены в приход, а выбывшие — в расход. Рассмотрим в описи материальных ценностей образец заполнения первой страницы.

На следующих страницах указывается количество инвентаризируемых объектов в единицах измерения, в которых они приняты на учет (п. 2.9 Методических указаний).

На каждой странице указывается:

- число номеров по порядку (прописью);

- вид товарно-материальных ценностей в инвентаризационной описи;

- итог общего количества ценностей в натуральных показателях, независимо от того, в каких единицах измерения (килограммах, штуках, метрах и т. д.) эти ценности указаны (п. 2.9 Методических указаний).

Не допускается наличие пустых (незаполненных) строк, на последних страницах такие строки прочеркиваются.

На последней странице делается отметка о таксировке, проверке цен, подсчитывается итог, ставятся подписи лиц, которые проводили проверку. Подписать документ должны все члены инвентаризационной комиссии, указанные в приказе, и материально ответственные лица. В самом конце материально ответственные лица оформляют заключение по проверке комиссией имущества в их присутствии, отсутствии к членам комиссии каких-либо претензий и принятии перечисленного имущества на ответственное хранение (п. 2.10 Методических указаний).

Образец заполнения заключения комиссии в инвентаризационной описи

Порядок хранения инвентаризационных описей

Бланк инвентаризационной описи товарно-материальных ценностей заполняется в двух экземплярах, один из которых должен храниться у материально ответственного лица, другой — в бухгалтерии. Срок хранения, в соответствии с п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», должен составлять не менее пяти лет. Аналогичные сроки обозначены в пункте 427 перечня, утвержденного Приказом Минкультуры от 25.08.2010 № 558. За нарушение сроков хранения учетных документов предусмотрена административная ответственность (ст. 15.11 Кодекса РФ об административных правонарушениях) для должностных лиц в виде штрафа в размере от 10 000 до 20 000 рублей или дисквалификация на срок от одного года до двух лет. Проверки в отношении сохранности документов проводятся налоговыми органами.

Формирование и структура инвентаризационной описи ИНВ-3, образец бланка

Документ инвентаризационной описи ИНВ-3 необходим при проведении плановой либо досрочной проверки ТМЦ. Сведения в документ вносятся по мере учета ценностей, после составления ИНВ-22.

Когда проводится инвентаризация

Методика и периодичность проведения процедуры устанавливается руководством хозсубъекта. Но в определенных случаях законодательство обязывает проводить опись имущества:

- до начала формирования годового бухгалтерского баланса

- если планируется передача собственности в аренду, ее продажа либо выкуп

- на стадии преобразования формы собственности (государственной или муниципальной)

- после кражи, порчи имущества, злоупотребления правами собственности

- при смене персонала с материальной ответственностью

- после стихийных происшествий природного и антропогенного характера

- на стадии ликвидации либо реорганизации компании

Назначение ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Количество экземпляров определяется числом материально-ответственных сотрудников. Также 1 экземпляр необходим для бухгалтерии.

Обязательства по использованию

С 2013 года законодатели разрешили хозсубъектам без государственного участия применять самостоятельно разработанные бланки инвентаризационной описи. Но большинство компаний пользуются документом, рекомендуемым постановлением Госкомстата от 18.08.1998 г. № 88. Бланк привычен для использования и содержит всю необходимую информацию.

Бланк ИНВ-3 согласно с законодательством страны обязателен к использованию для хозяйствующих субъектов государственной формы собственности. Об этом свидетельствует приказ Минфина № 49 от 13.06.1995 г.

Вид ТМЦ в инвентаризационной описи

При проверке включению в форму ИНВ-3 подлежит следующее имущество:

- товары

- сырье

- готовая продукция

- производственные и другие запасы

Ответственные за проведение инвентаризации сотрудники должны обозначить в бланке следующие характеристики ТМЦ:

- их название

- разновидность, группу

- количественные характеристики

- сорт и прочее

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Детализация описи

Страницы 2-3 бланка предназначены для перечня ТМЦ, являющихся объектами описи. В одном бланке допускается указывать только 1 вид ТМЦ. Если необходимо провести инвентаризацию нескольких видов имущества, то для каждого из них нужен свой бланк описи.

В графу 9 вносятся данные только по ТМЦ, имеющим паспорт (к примеру, драгоценности либо техника). В остальных случаях графа не заполняется. Сведения, указанные в графах 10 и 12, а также 11 и 13 могут не совпадать. В этом случае заполняется бланк ИНВ-13.

Внизу каждой страницы имеется строка для обозначения итоговых показателей. В ней указываются количественные и стоимостные итоговые значения. Если перечень ТМЦ, подлежащих инвентаризации велик, то итоги подсчитываются по каждой странице бланка и общие. То есть, разделы «Итого по странице» и «Итого по описи» могут отличаться.

Заполнение полей

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).