Журнал кассира-операциониста по форме КМ-4

По закону компании, принимающие расчеты за товары, услуги или работы в виде наличных денежных средств, должны использовать в своей деятельности кассовые аппараты. При этом каждую операцию, зафиксированную с участием кассы, подтверждает бумажный чек, который содержит следующие данные: номер, дату и суть сделки, а также сумму, которая по ней прошла.

Все действия, произведенные за определенный промежуток времени при помощи контрольно-кассовой машины включаются в журнал кассира-операциониста.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

- заявление с просьбой о регистрации кассы;

- свидетельство юридического лица или индивидуального предпринимателя;

- паспорт ККМ;

- договор аренды торговой площади (если предприятие не имеет собственных квадратных метров);

- договор об обслуживании кассы, заключенный со специализированным центром и т.д.

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

На кого возложить обязанность по заполнению

Журнал заполняет работник предприятия, который назначен ответственным за его ведение. В качестве такового может выступать администратор, специалист отдела бухгалтерии или главный бухгалтер, сам руководитель организации и т.д.

Информация в журнал вносится обычно в начале и конце дня, при этом кассир, сидящий за кассой, в обязательном порядке должен в нем расписываться.

Своей подписью он подтверждает достоверность включенных в журнал сведений.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Образец документа

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

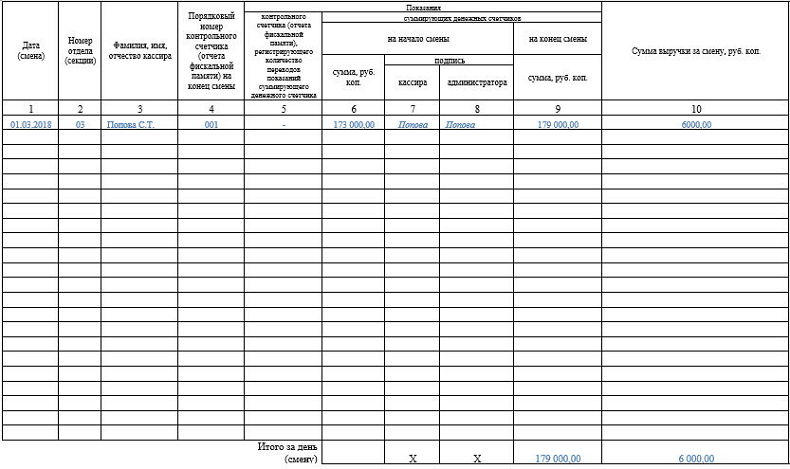

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

Далее в бланк вписываются

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Журнал кассира-операциониста

В соответствии с законодательством Российской Федерации все организации независимо от организационных форм собственности и индивидуальные предприниматели обязаны применять контрольно-кассовую технику при осуществлении наличных расчетов.

Для учета операций по приходу и расходу наличных денег по каждой контрольно-кассовой машине организации применяется Журнал кассира-операциониста (форма N КМ-4).

В него кассиром-операционистом вносятся данные о выручке.

Данный журнал также является контрольно-регистрационным документом показаний счетчиков.

Таким образом, в соответствии с требованиями законодательства сведения, содержащиеся в журнале кассира-операциониста, должны отражать достоверную информацию о полученной ежесменной (ежедневной) выручке по каждой отдельно эксплуатируемой контрольно-кассовой машине.

Оформление журнала кассира-операциониста

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок.

Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При отсутствии какой-либо информации, подлежащей раскрытию и отражению в журнале учета кассира-операциониста, в соответствующих графах журнала необходимо ставить прочерк, что свидетельствует об отсутствии указанных хозяйственных операций.

Незаполнение граф может быть рассмотрено контролирующими органами как неотражение сведений об операциях с применением контрольно-кассовой техники.

Журнал учета кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью.

Порядок заполнения журнала учета кассира-операциониста

В журнале необходимо отражать показания счетчиков контрольно-кассового аппарата на начало и окончание рабочего дня.

Для этого после снятия Z-отчета (показаний контрольно-кассовой ленты) заполняются соответственно графы 6 «Показания суммирующих денежных счетчиков на начало дня» и 9 «Показания суммирующих денежных счетчиков на конец дня» журнала.

При этом разница между показаниями счетчиков на конец рабочего дня и показаниями счетчиков на начало рабочего дня является дневной выручкой. Сведения о выручке, полученной за день, заносятся в графу 10 «Сумма выручки за день» журнала кассира-операциониста.

Эти данные подтверждаются подписями кассира, старшего кассира или администратора (графы 7 «Подпись кассира» и 8 «Подпись администратора»).

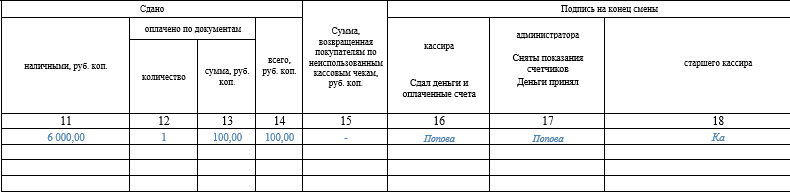

В графе 11 «Сдано наличными» журнала записывают сумму выручки, сданную наличными, а в графах 12 «Количество» и 13 «Сумма» раздела «Оплачено по документам» соответственно указывают сумму продаж по платежным карточкам (или другим документам) и количество соответствующих документов. Если таких операций не было, то необходимо поставить прочерк.

В графе 14 « Сдано всего» журнала указывается общая сумма выручки (графа 11 + графа 13).

Сумма денег, выплаченная по возвращенным покупателями чекам, записывается в графу 15 «Сумма денег, возвращенная покупателям по не использованным кассовым чекам», на нее уменьшается сумма выручки контрольно-кассовой машины за данный день. В этой графе также отражается сумма денег по ошибочно пробитым кассовым чекам.

Следовательно, в графе 11 (графа 10 — графа 13 — графа 15) указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам.

Порядок и сроки хранения журнала кассира-операциониста

Журнал кассира-операциониста хранится у пользователя по месту установки ККТ в течение всего срока эксплуатации ККТ и предъявляется по требованию проверяющих.

Журнал учета кассира-операциониста за прошедшие периоды должен храниться в организации или же у индивидуального предпринимателя в течение периода не менее 5 лет после отчетного года.

По окончании указанного срока согласно требованию законодательства составляется специальная комиссия, в присутствии которой происходит уничтожение указанных документов.

Руководителем организации или же индивидуальным предпринимателем составляется специальный акт, который заверяется подписями членов комиссии.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Инструкция: как заполнить справку-отчет кассира-операциониста

Отчет кассира-операциониста в 2021 году — это документ, который показывает движения средств. Его составляют для ККМ с ЭКЛЗ ежедневно. Для онлайн-оборудования форма КМ-6 не применяется.

Для чего используют КМ-6

В 54-ФЗ от 22.05.2003 указано, что такое отчет кассира, — справка движений по кассе за операционный день. Его формируют, чтобы закрыть рабочую смену и сделать приход выручки в конце дня. Выручку следует регистрировать каждый день.

Используют ли при онлайн-кассах

Онлайн-ККТ применяется с 01.07.2017: отчет КМ-6 при онлайн-кассах не требуется. Операционные данные по выручке формируются через функционал кассового аппарата за каждую смену (письмо Минфина № 03-01-15/37692 от 16.06.2017). Сведения по результатам работы за день автоматически передаются из онлайн-кассы в налоговую инспекцию.

Составлять или нет операционную отчетность при применении онлайн-касс — это решение самой организации. По закону, это не обязательно. Но многие организации формируют КМ-6 как дополнение к данным, распечатанным из онлайн-ККТ.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно оформить документы при использовании кассового аппарата.

Как его заполнять

В постановлении № 132 приведен порядок составления кассового отчета кассира по форме КМ-6. Его заполняют в соответствии с фактическими операционными данными по выручке. Составляют справку в одном экземпляре, периодичность формирования — ежедневная.

Инструкция по заполнению справки кассира-операциониста:

- Вносим наименование организации, ее адрес, контактный телефон. Прописываем ИНН, ОКПО и ОКВЭД в кодовой таблице.

- Указываем название и модель контрольно-кассовой машины. Отмечаем производственный и регистрационный номера. При необходимости, вводим прикладную программу.

- Вписываем Ф.И.О. кассира.

- Заполняем смену в соответствии с номером Z-отчета.

- Отражаем показания денежного счетчика на начало и конец дня (смены).

- Указываем сумму выручки за день.

- Показываем возвраты от покупателей по неиспользованным чекам.

- Подписываем справку у кассира, указываем его Ф.И.О.

- Заполняем итоги. Итоговый показатель соответствует столбцу 7 с отраженной выручкой за операционный день.

Оформленную справку заверяем у старшего кассира, ответственного операциониста и руководителя. В законодательных нормативах разъясняется, какие документы входят в отчет кассира: приходные и расходные кассовые ордера, иная первичная документация. Все вырученные деньги приходуются через ПКО — приходный кассовый ордер. Его номер отражается в кассовой отчетности. Когда организация передает выручку в банк, к отчетности прикрепляют подтверждающую квитанцию и указывают ее номер в справке.

Образец

Вот как заполнить отчет кассира в 2021 году:

Как вносить исправления

В справке операциониста допускаются исправления. Ошибку аккуратно зачеркивают, а над ней пишут корректный вариант. Все корректировки сопровождаются подписью ответственного лица с обязательным указанием даты (ст. 10 402-ФЗ).

Что дальше делать с КМ-6

По правилам, отчет кассира оформляется ежедневно: на основании справки формируют КМ-7 — сведения о показаниях счетчиков ККМ и выручке. Заполненную и подписанную справку операциониста следует передать в бухгалтерию. Кроме того, заверенный КМ-6 передают в банк вместе с деньгами из кассы.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Журнал кассира-операциониста — образец заполнения (2021)

Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте по ссылке ниже:

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2021 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Подробнее о том, где скачать образец и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

Пример заполнения журнала кассира-операциониста

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Образец заполнения журнала кассира-операциониста

Чтобы не допустить ошибки и разобраться с тем, в каких графах необходимо отображать ту или иную информацию, предлагаем ознакомиться с образцом заполнения журнала кассира-операциониста, который можно не только посмотреть, но и скачать на нашем сайте по ссылке ниже:

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.

Кассовая дисциплина в 2021 году

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Кассовая дисциплина — это ряд правил, которые контролируют движение и учет наличных денег в бизнесе. Законодательство устанавливает эти правила для малого, среднего бизнеса и крупных коммерческих предприятий.

Различие между «кассой» и «ККМ»

Часто возникает путаница в понятиях «касса» и «ККМ». «Касса» — это условный кошелек предпринимателя или организации, «сейф», в который приходит на хранение наличность и из которого она уходит на нужды бизнеса и владельца бизнеса. А «ККМ» — контрольно-кассовая машина, необходимая при наличных расчетах с покупателями. Это средство для учета тех денег, которые вы получаете от клиентов за товары или услуги. В кассу деньги могут приходить из нескольких ККМ. Из контрольно-кассовой машины расходовать деньги нельзя. В конце дня наличность из всех ККМ вносится в кассу, делается соответствующая запись, и уже из кассы средства могут тратиться. Кассовую дисциплину нужно соблюдать независимо от наличия ККМ.

Оформление кассовых документов

Есть два варианта ведения кассовых документов — базовый и упрощенный (для ИП и малых организаций, его мы рассмотрим ниже). В базовом варианте ИП и ООО должны оформлять все кассовые операции с помощью следующих документов:

- приходный кассовый ордер — формируется при поступлении наличности в кассу;

- расходный кассовый ордер — формируется при выдаче наличности из кассы;

- кассовая книга (по форме КО-4) — в ней ведется учет всех поступлений и расходов наличности на основании всех приходных и расходных ордеров;

- объявление на взнос наличными — для сдачи наличных в банк;

- препроводительная ведомость —если деньги забирают инкассаторы;

- расчетно-платежная форма (по форме № Т-49) и платежная ведомость (по форме № Т-53) — документы для расчета и выплаты заработной платы и других выплат персоналу;

- авансовый отчет — это документ, который оформляет сотрудник или директор организации (но не ИП), чтобы отчитаться за расходы наличности, выданные ему ранее авансом или потраченные из личных средств.

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

Проще говоря, кассовая дисциплина подразумевает ведение кассовой книги и отражение наличных операций, составление кассовых документов (приходные ордера, расходные ордера, авансовые расчеты).

Кассовые документы можно вести в электронном виде и на бумаге. Бумажные документы заполняются от руки или на компьютере, затем распечатываются и заверяются подписью. В электронном виде документы оформляются в специальной программе или бухгалтерском сервисе и подписываются электронными подписями.

Порядок ведения кассовых операций

Кассовую дисциплину устанавливают правила Банка России:

1. Для расчетов наличными с контрагентами юрлицами и ИП (не физлицами и не сотрудниками) установлен лимит. По одному договору сумма расчетов не должна превышать 100 000 рублей наличкой.

2. Расходовать наличные можно строго на определенные цели: выплаты работникам, которые входят в фонд зарплаты; выплаты социального характера; оплату товаров, работ, услуг; подотчетные работникам; возврат денег за возвращенные покупателями товары. ИП могут тратить наличные из кассы, в частности, на личные нужды.

3. Также важно хранить деньги в кассе в рамках установленного организацией лимита, а превосходящие его средства сдавать в банк.

Упрощенный порядок ведения кассы для малого бизнеса

Упрощенный порядок кассовых операций установлен с 1 июня 2014. Согласно ему ИП и малые предприятия могут отказаться от оформления приходного и расходного ордера, а также не вести кассовую книгу. В их обязанности вменяется лишь оформление расчетно-платежных и платежных ведомостей при выплатах зарплаты физлицам или иных вознаграждений в наличной форме.

Кроме того, ИП и малые организации с численностью сотрудников до 100 человек и выручкой до 800 млн рублей в год могут не соблюдать лимит остатка денег в кассе. Но если ИП и малым организациям удобно вести кассовые документы, они вправе это делать.

Проверки и штрафы

Проверку ведения кассы осуществляет налоговая инспекция. За нарушение кассовой дисциплины (например, неоприходование выручки, превышение лимита наличных расчетов с контрагентами) предусмотрены административные штрафы (ст. 15.1 КоАП РФ):

- для ИП — от 4 000 до 5 000 рублей;

- для ООО — от 40 000 до 50 000 рублей.

Организациям и предпринимателям из реестра МСП штраф могут заменить на предупреждение, если нарушение допущено впервые, нет материального ущерба, угрозы чрезвычайных ситуаций.

Ведите кассу в онлайн-сервисе Контур.Бухгалтерия: у нас есть касса и необходимые кассовые документы. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, отправляйте отчетность и сверяйтесь с контролирующими органами с помощью Контур.Бухгалтерии.