Автомобили с повышающим коэффициентом в 2021 году

Повышающий коэффициент транспортного налога появился в 2014 году для определённых марок дорогих автомобилей. С тех пор транспортные средства становятся всё дороже, а список Минпромторга продолжает расширятся. При этом существует три разновидности повышающего коэффициента в зависимости от конкретной стоимости автомобиля, от времени его использования.

Повышающий коэффициент транспортный налог 2021

В налоговой системе России в 2021 году появились определённые изменения. В частности, они коснулись повышающего коэффициента на транспортный налог в отношении обновлённого списка транспортных средств.

В 2021 году в перечне Минпромторга появились новые 87 модели.

Транспортный налог для этих средств передвижения рассчитывается с применением следующих повышающих коэффициентов:

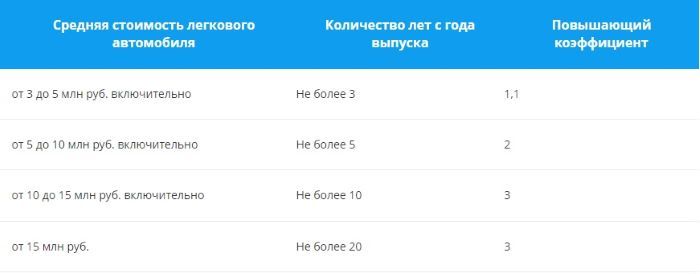

- для легковых авто, стоящих 3-5 млн рублей, выпущенных не позднее трёх лет назад, размер коэффициента составляет 1,1;

- для транспортных средств 5-10 млн руб, вышедших с конвейера не позднее пяти лет назад, размер коэффициента – 2;

- для транспорта стоимостью 10-15 млн рублей возрастом не более 10 лет и для ТС до 15 млн рублей младше 20 лет размер коэффициента – 3.

Транспортный налоговый взнос для физических лиц рассчитывают налоговые органы, а юридические лица должны делать это самостоятельно с учётом повышающих коэффициентов. Причём применять их нужно будет уже на этапе внесения авансовых платежей.

Перечень автомобилей на 2021 год

В 2021 году список дорогостоящих транспортных средств увеличился примерно на 6,7%. Впервые в него попали следующие модели авто:

- Peugeot TRAVELLER;

- KIA Mohave;

- Toyota Fortuner;

- Nissan Murrano Top+;

- Skoda KODIAQ;

- Land Rover Evoque;

- Land Rover Defender.

Исключённым из списка оказался Lexus RC 200T F-sport. Для Audi A5 изменили количество лет с момента выпуска – теперь от 1 до 2 лет. Изменилось количество лет для Chevrolet Camaro – вместо 1 года стало 2 года. Это означает, что за владение данными транспортными средствами придётся делать больший налоговый взнос.

Как может быть расширен список в будущем году?

В перечень Минпромторга вносят дорогостоящие транспортные средства, а, следовательно, в зависимости от роста цен на автомобили ФНС делает пересчёт их стоимости. В расчёт берётся не рыночная, а средняя стоимость каждой отдельной марки и модели. Традиционно в список элитных средств передвижения входят машины таких премиальных брендов как Porcshe, Rolls-Royce, Cadillac, Bentley и Jaguar. В 2022 году, скорее всего, внесут в перечень модели одного или нескольких этих автомобильных брендов.

Как рассчитать коэффициент владения по транспортному налогу

Во время расчёта повышающего коэффициента необходимо учитывать не только общий размер налоговой ставки за год, но и суммы авансовых платежей. Чаще всего расчёт производится на основе мощности двигателя, а также заложенных в ТС лошадиных сил. Для одних средств передвижения налоговая база может быть определена через валовую вместимость, исчисляемую в регистровых тоннах. Для других налоговой базой становится статическая реактивного двигателя, измеряемая в килограммах силы.

Что бы произвести расчет транспортного налога для одного легкового автомобиля необходимо умножить мощность двигателя ТС (в лошадиных силах) на налоговую ставку (в рублях), после чего результат умножается на повышающий коэффициент.

Пример расчета транспортного налога

К примеру, возникла необходимость расчёта транспортного налога для KIA Mohave, которая включена в перечень дорогостоящих машин с повышающим коэффициентом. Чтобы определить тип повышающего коэффициента, важно знать стоимость автомобиля — KIA Mohave оценивают в диапазоне от 3 до 5 млн рублей. Следовательно, для неё повышающий коэффициент 1,1.

Далее необходимо узнать количество лошадиных сил двигателя. Для KIA Mohave это 249 л.с., для неё налоговая ставка 75 рублей за каждую лошадиную силу. Уже есть все необходимые данные для расчёта транспортного налога, однако перед этим нужно обязательно убедиться, что ТС находится во владении не дольше трёх лет. Если с момента выпуска машины прошло более трёх лет, повышающий коэффициент не предусмотрен.

Получается следующее уравнение:

75×249×1,1=20542,5 рублей – сумма годового транспортного налога.

При расчёте авансового платежа для ТС с повышающим коэффициентом используется точно такая же формула, которую необходимо умножить на 1/4. То есть, для KIA Mohave это будет выглядеть следующим образом:

75×249×1,1×1/4=5135,625 рублей – единоразовый авансовый платёж.

Заключение

При расчёте транспортного налога для автомобилей с повышающим коэффициентом важно убедиться, что они всё ещё есть в перечне Минпромторга. Также нельзя забывать, что повышающий коэффициент предусмотрен для ТС определённого возраста, а по достижении конкретного срока использования повышающий коэффициент снимается. Также важно учитывать льготы собственника автомобиля, благодаря которым он может рассчитывать на существенную скидку.

Налог на роскошь, автомобили 2022, список иномарок

Повышенный транспортный налог платить с дорогих авто нужно не всегда

Если автомобиль стоит больше 3 миллионов рублей. Но в актуальном перечне дорогостоящих машин его нет. При исчислении транспортного налога в отношении этого авто повышающий коэффициент не применяется. Письмо ФНС от 01.06.17 № БС-4-21/10448@ (.docx 15Кб)

Как определять «возраст» автомобиля в целях применения повышающих коэффициентов транспортного налога

Транспортный налог в отношении легковых автомобилей стоимостью более 3 млн. рублей исчисляется с учетом повышающего коэффициента. Величина такого коэффициента зависит от количества лет. Прошедших с года выпуска авто до налогового периода, за который уплачивается налог. Такие разъяснения содержатся в письме Минфина России от 18.05.17 № 03-05-05-04/30334.

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля. «Возраст» автомобиля исчисляется с года выпуска транспортного средства по налоговый период. (календарный год). За который уплачивается налог. Например, если автомобиль стоимостью от 3 млн. до 5 млн. рублей был выпущен в 2014 году. То при расчете транспортного налога за 2016 год применяется повышающий коэффициент 1,1.

Порядок расчета Транспортного налога на иномарки, Престижные легковые автомобили

Согласно пункта 2 статьи 362 Налогового кодекса РФ. Формула для расчета транспортного налога по дорогостоящим легковым автомобилям выглядит следующим образом.

Перечни легковых автомобилей, по которым транспортный налог нужно платить с учетом повышающих коэффициентов, устанавливает Минпромторг России.

Как применять перечни иномарок, дорогостоящих автомобилей при расчете транспортного налога

При расчете транспортного налога за 2015 год применяйте перечень, опубликованный в 2015 году. При расчете транспортного налога за 2016 год – перечень, опубликованный в 2016 году.

Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года . Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

Перечень легковых автомобилей составлен с учетом Порядка определения средней стоимости автомобилей. Утвержденного приказом Минпромторга России от 28 февраля 2014 г. № 316. Однако на практике при расчете транспортного налога автовладельцы этот приказ не применяют. Для них важно одно: к какой ценовой группе в перечнях отнесена принадлежащая им модель автомобиля. Фактическая стоимость автомобиля или цена, по которой приобреталась машина, для расчета транспортного налога значения не имеет. Даже если модель, включенная, например, в первую ценовую группу. Была куплена дешевле чем за 3 000 000 руб. Налог все равно нужно рассчитывать с учетом коэффициентов, предусмотренных для этой группы.

Для выбора коэффициента продолжительность периода, прошедшего с года выпуска автомобиля, определяйте с учетом года выпуска. (п. 2 ст. 362 НК РФ, письма Минфина России от 11 июня 2014 г. № 03-05-04-01/28303. ФНС России от 7 июля 2014 г. № БС-4-11/13195).

Коэффициенты применяется не только при расчете самого налога. Но и при расчете авансовых платежей для юридических лиц (п. 2.1 ст. 362 НК РФ).

На практике маркировка отдельных автомобилей в перечне Минпромторга. И в базе данных налоговой службы может отличаться друг от друга. Например, в перечне марка и модель указаны как Audi Q7 quattro. А в базе инспекции значится Audi Q7 3.0 TDI quattro. Тем не менее считается, что это один и тот же автомобиль. Поэтому при расчете налога применяйте повышающий коэффициент. Такие выводы следуют из писем Минфина России от 12 июля 2017 № 03-05-04-04/44504, ФНС России от 18 июля 2017 № БС-4-21/14024.

Важно: в зависимости от того, сколько лет прошло с даты выпуска автомобиля, одну и ту же модель относят к разным ценовым группам. На это указывает столбец перечня «Количество лет, прошедших с года выпуска». Например, автомобиль BMW X6 xDrive50i с объемом двигателя 4395 куб. см отражен в перечне дважды.

- в ценовой группе «от 3 до 5 миллионов рублей» с примечанием «от 2 до 3 лет (включительно)»;

- в ценовой группе «от 5 до 10 миллионов рублей» с примечанием «не более 2 лет».

Поэтому в зависимости от «возраста», которого данный автомобиль достиг в 2017 году, рассчитывать за него налог нужно.

- с коэффициентом 2,0 – если ему меньше двух лет;

- с коэффициентом 1,1 – если ему от двух до трех лет;

- без повышающего коэффициента – если ему более трех лет.

В перечне дорогих автомобилей на конкретный год может не быть модели определенного года выпуска с определенным типом и мощностью двигателя. Если у организации есть автомобиль такой марки и с теми же характеристиками. Повышающий коэффициент при расчете транспортного налога в этом году не применяйте. Повышающий коэффициент не применяйте и в случае, когда в столбце «Количество лет, прошедших с года выпуска» перечня на конкретный год не предусмотрен интервал. В который попадает ваш автомобиль. Об этом сказано в письме ФНС России от 11 января 2017 № БС-4-21/149 (.docx 15Кб)

.

Например, в перечне 2017 года для автомобиля LEXUS LX 570 (строка 255) столбцу «Количество лет, прошедших с года выпуска» соответствует только один интервал – «от двух до трех лет включительно». Автомобиль этой марки 2016 года выпуска в 2017 году в этот интервал не попадает. Так как он должен быть в категории «от года до двух лет». Поэтому рассчитывать транспортный налог и авансовые платежи по нему в 2017 году нужно без учета повышающего коэффициента.

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

- легковой автомобиль Audi S6 Avant Quattro с мощностью двигателя 310 л.с., 2015 года выпуска. Автомобиль был приобретен в 2016 году на вторичном рынке за 2 500 000 руб.;

- легковой автомобиль Mercedes-Benz CLS 400 4MATIC с мощностью двигателя 333 л.с., 2016 года выпуска. Автомобиль был приобретен в январе 2016 года в дилерском центре за 5 200 000 руб.

- для автомобиля Audi – от двух до трех лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – не более двух лет. Повышающий коэффициент –1,3.

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 64 935 руб. (333 л. с. × 150 руб./л. с. × 1,3).

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303

О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее — Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

Повышающие коэффициенты к ставкам транспортного налога для легковых автомобилей

* Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года. Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

** Показатель определяется по состоянию на 1 января каждого налогового периода. Отсчет количества лет начинается с года выпуска автомобиля (письмо Минфина России от 11 июня 2014 г. № 03-05-04-01/28303).

*** Если на начало года, за который рассчитывают налог, предельное количество лет с года выпуска автомобиля (графа 2 таблицы) истекло, повышающий коэффициент за этот год не применяют (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817).

Перечни дорогих импортных автомобилей с 2015 по 2022 годы

1. Если марка легкового автомобиля не упомянута в специальном перечне. Размещенном на официальном сайте Минпромторга. То транспортный налог в отношении данного ТС нужно исчислять без учета повышающего коэффициента. Об этом напомнила ФНС России в письме от 01.06.17 № БС-4-21/10448@.

2. Eсли количество лет, прошедших с года выпуска, не соответствует установленному, повышающий коэффициент применять не нужно. (письмо ФНС России от 11.01.17 № БС-4-21/149 (.docx 15Кб) ).

3. Если в перечне прописаны две или более одинаковых автомобиля с одинаковыми техническими характеристиками. То все неустранимые сомнения, противоречия и неясности толкуются в пользу налогоплательщика (п.7 статьи 3 НК РФ). Т.е. берется минимальный коэффициент.

Перечень дорогих автомобилей для расчета транспортного налога за 2022 год

ФНС сообщила о внесении изменений в опубликованный ранее перечень автомобилей стоимостью от 3 миллионов рублей на 2021 год.

Список автомобилей, стоящих более 3 миллионов рублей, ежегодно (не позднее 1 марта) публикуется на сайте Минпромторга. Перечень на 2021 год также был опубликован в установленные сроки, но теперь в него внесли дополнение.

Так, в обновленный список вошли 1390 моделей авто (изначально их было 1387).

Автор: Александр Трудоношин, налоговый консультант, специалист по информационным технологиям, директор ООО «ЦЭАиЭ». Команда портала

Как рассчитать транспортный налог в 2021 году?

Сегодня речь пойдет о том, как рассчитать транспортный налог для любого автомобиля.

Некоторые автовладельцы могут поставить под сомнение саму идею расчета налога, сославшись на то, что налоговая инспекция итак присылает квитанции на уплату транспортного налога, поэтому самому сидеть с калькулятором — занятие бесполезное.

На самом деле это не так. Информация о том, как рассчитать транспортный налог, может пригодиться Вам при покупке нового автомобиля. Согласитесь, лучше заранее знать, сколько будет стоить содержание Вашего автомобиля впоследствии.

Кроме того, в некоторых случаях бывает полезно проверить, правильно ли налоговая составила квитанцию для оплаты. Ведь ошибки в начисление налога встречаются довольно часто.

Особенности уплаты транспортного налога в 2021 году

Рассмотрим основные особенности уплаты транспортного налога:

1. Транспортный налог уплачивается один раз в год за предшествующий год. Если Вы владеете автомобилем не полный год (например, купили в феврале или продали в ноябре), то налог Вы будете платить только за те полные месяцы, в течение которых автомобиль был у Вас в собственности (в примерах — 11 месяцев).

Например, налог за 2017 год нужно заплатить в 2018 году.

Срок уплаты налога — 1 декабря. Однако если первое декабря является выходным днем, то срок переносится на следующий рабочий день.

Например, в 2018 году 1 декабря — суббота, поэтому налог можно оплатить до 3 декабря.

2. Владельцы некоторых транспортных средств освобождаются от уплаты транспортного налога. Полный перечень исключений Вы найдете в статье 358 части 2 налогового кодекса:

2. Не являются объектом налогообложения:

.

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

.

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

3. Размер транспортного налога зависит от:

- мощности автомобиля,

- региона, где автомобиль зарегистрирован,

- от возраста транспортного средства.

Как рассчитать транспортный налог на машину?

Итак, для расчета размера транспортного налога в 2022 году в Налоговом кодексе предусмотрена специальная таблица:

| Мощность двигателя | Размер налога за 1 л.с. |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Однако сразу же хочу обратить внимание, что законодательная власть регионов РФ может менять эту таблицу в некоторых пределах.

Например, транспортный налог на один и тот же автомобиль может быть разным в Москве и в Московской области.

Поэтому прежде чем брать в руки калькулятор для расчета транспортного налога рекомендую Вам уточнить налоговые ставки в Вашем конкретном регионе.

Например, в Москве используются следующие коэффициенты для расчета налога:

| Мощность двигателя | Размер налога за 1 л.с. |

| до 100 л.с. | 12 |

| 100 — 125 л.с. | 25 |

| 125 — 150 л.с. | 35 |

| 150 — 175 л.с. | 45 |

| 175 — 200 л.с. | 50 |

| 200 — 225 л.с. | 65 |

| 225 — 250 л.с. | 75 |

| свыше 250 л.с. | 150 |

Примечание. В 2022 году регионы могут менять налоговые ставки лишь в определенных пределах. Цифры из таблицы выше могут быть увеличены либо уменьшены, но не более чем в 10 раз.

Для наглядности рассмотрим еще одну таблицу, в которую дополнительно внесены максимальный и минимальный размер налога за лошадиную силу.

| Мощность двигателя | Минимальный налог за 1 л.с. | Размер налога за 1 л.с. | Максимальный налог за 1 л.с. |

| до 100 л.с. | 2,5 | 25 | |

| 100 — 150 л.с. | 3,5 | 35 | |

| 150 — 200 л.с. | 0,5 | 5 | 50 |

| 200 — 250 л.с. | 0,75 | 7,5 | 75 |

| свыше 250 л.с. | 1,5 | 15 | 150 |

Обратите внимание, что минимальный размер налога для автомобилей мощностью до 150 л.с. снизу не ограничен, т.е. теоретически в некоторых регионах с автомобилей первых двух групп транспортный налог вообще могут не взимать.

Таким образом, минимальный размер транспортного налога равен 0.

Давайте рассчитаем и максимально возможный размер транспортного налога.

Для расчета я выбрал автомобиль Mercedes GLS (557 л.с.). Уверен, бывают автомобили и мощнее, однако для нашего примера вполне подойдет и этот.

Итак, для данного автомобиля минимальный размер транспортного налога:

557 * 1,5 * 3 = 2506,50 рублей/год.

Максимальный же размер налога:

557 * 150 * 3 = 250 650 рублей/год.

Обратите внимание, рассматриваемый автомобиль попадает в список роскошных машин, поэтому для него применяется повышающий коэффициент 3. Более подробная информация про коэффициенты для дорогих автомобилей приведена в отдельной статье.

Теперь Вы знаете на какую максимальную сумму транспортного налога нужно ориентироваться.

Что же нужно для того, чтобы рассчитать размер транспортного налога на практике:

1. Найдите таблицу ставок налога для Вашего региона. Например, если Вы живете в Тульской области, то Вам нужно найти закон Тульской областной Думы «О транспортном налоге». В тексте этого документа найдите таблицу, содержащую коэффициенты для расчета.

Примечание. Регионы имеют право также устанавливать ставки транспортного налога и в зависимости от года выпуска автомобиля. Так что в некоторых случаях таблица будет иметь больше граф.

2. Узнайте мощность двигателя автомобиля, который Вы планируете приобрести. Мощность указывается в ПТС и в свидетельстве о регистрации автомобиля.

3. Узнайте год выпуска автомобиля.

4. Найдите подходящую графу в таблице и умножьте указанную в ней цифру на мощность двигателя машины.

5. Если стоимость автомобиля составляет более 3 миллионов рублей, то проверьте, не попал ли он в перечень роскошных автомобилей. Если попал, то следует умножить налог на повышающий коэффициент.

На самом деле расчет транспортного налога очень прост. Главное — найти правильную таблицу со ставками. Ну а после получения итоговой суммы, можно переходить к ее оплате:

Налог на роскошь: как считать транспортный налог по дорогостоящим автомобилям

За дорогие автомобили стоимостью от 3 миллионов рублей нужно платить повышенный транспортный налог. В народе его называют налогом на роскошь. Составили подробную инструкцию как посчитать, уплатить и отразить его в учёте.

Перечень дорогостоящих автомобилей на 2021 год

Каждый год не позднее 1 марта Минпромторг публикует на официальном сайте перечень легковых автомобилей, по которым транспортный налог уплачивают в повышенном размере. В 2021 году в список добавили ещё 87 автомобилей.

В документе перечислены марки, модели (версии), тип и объем двигателя, количество лет с года выпуска. Автомобили сгруппированы по средней стоимости, начиная от 3 млн руб. Стоимость рассчитана по формулам из Порядка, утвержденного Приказом Минпромторга № 316 от 28 февраля 2014 г.

Не имеет значения, сколько на самом деле вы заплатили за автомобиль при покупке. Если вы нашли его в Перечне, для расчёта налога нужно применить повышающий коэффициент — от 1,1 до 3.

Порядок и формула расчёта транспортного налога

Начиная с отчётности за 2020 год декларацию по транспортному налогу отменили. Но у организаций осталась обязанность самостоятельно его рассчитать и уплатить. С 2021 года налоговые инспекции рассылают письма с рассчитанным транспортным налогом. Можно сверить свои расчёты с ИФНС и при необходимости — оспорить сведения налоговиков в течение 10 дней с даты получения сообщения.

Организации должны перечислять авансовые платежи, а по итогам года — подсчитать и доплатить разницу между суммой годового налога и уплаченными по нему авансами. Местные власти в регионах могут отменять авансовые платежи, тогда нужно уплачивать только годовой налог.

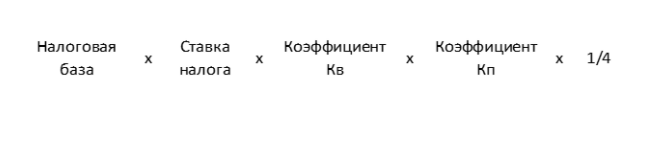

Налог считают отдельно по каждому транспортному средству по следующей формуле.

В неё нужно подставить значения по вашим автомобилям:

- налоговая база — мощность двигателя в лошадиных силах;

- ставка налога — можно посмотреть на сайте ФНС, выбрав транспортный налог, год выпуска автомобиля и свой регион. Ставки могут отличаться, так как у субъектов РФ есть право менять их;

- коэффициент Кв — коэффициент владения транспортным средством. Применяют, когда автомобиль зарегистрировали или сняли с регистрационного учёта в квартале или календарном году, за который рассчитывают налог;

- коэффициент Кп — повышающий коэффициент. Применяют к легковым автомобилям стоимостью от 3 млн руб. из перечня Минпромторга;

- 1/4 — для расчёта авансового (квартального) платежа. Если авансовых платежей в регионе нет, этот коэффициент применять не нужно.

Как определить повышающий коэффициент по дорогим автомобилям

- Найдите свой автомобиль в перечне Минпромторга по модели (версии), типу и объему двигателя.

- Подсчитайте, сколько лет прошло с выпуска транспортного средства. Возраст автомобиля считают в календарных годах по состоянию на 1 января года, за который нужно уплатить налог. Год выпуска не учитывают. Год, за который уплачивают налог, в расчёт входит. Например, возраст автомобиля 2016 года при расчёте налога за 2021 год — 5 лет.

- Проверьте, указан ли возраст вашего автомобиля в последней колонке перечня. Если нет, транспортный налог нужно рассчитать без повышающего коэффициента.

- Если описание автомобиля совпадает, посмотрите в каком разделе он находится. От стоимостной категории зависит коэффициент, на который нужно увеличить транспортный налог.

Пример расчёта

Организации из Ярославской области с 2019 года принадлежит легковой автомобиль Lexus LX 450D 4.5 Standard:

- год выпуска — 2017;

- объём двигателя — 4461 куб. см.

- максимальная мощность — 272 л. с.

- используемое топливо — дизельное.

При расчёте налога за 2021 год с года выпуска прошло 4 года, то есть не более 5 лет. Лексус попал в Перечень дорогостоящих автомобилей (строка № 347) и находится в разделе со средней стоимостью от 5 до 10 млн руб.

Расчёт транспортного налога.

- В Ярославской области для легковых автомобилей с мощностью двигателя от 250 л. с. установлена налоговая ставка 150 руб. с каждой лошадиной силы.

- Повышающий коэффициент — 2.

- Коэффициента владения в расчёте не будет так как в течение всего налогового периода автомобиль был зарегистрирован за организацией.

- Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 = 81 600 руб.

- Авансовый платёж за 1, 2 или 3 квартал 2021 г. = 81 600 руб. : 4 = 20 400 руб.

Как считать транспортный налог за неполный месяц

В этом случае для расчёта транспортного налога нужно применить коэффициент владения, который рассчитывается как частное от деления к оличества полных месяцев, в течение которых транспортное средство было зарегистрировано на плательщика, на 12 месяцев. Полученное значение Кв округляют до четырех знаков после запятой.

При расчёте коэффициента владения месяц регистрации или снятия с неё принимают за полный месяц, если автомобиль:

- зарегистрирован до 15-го числа включительно;

- снят с регистрации после 15-го числа.

Предположим, автомобиль продали и сняли с регистрации 12 марта 2021 года. Месяц снятия с учёта не учитывают, так как это произошло до 15-го числа.

Кв = 2 : 12 = 0,1667.

Транспортный налог за 2021 год = 272 л. с. x 150 руб. x 2 х 0,1667 = 13 603 руб.

Когда и как платить транспортный налог

Транспортный налог и авансовые платежи по нему перечисляют в ИФНС по месту регистрации автомобиля. С 2021 года сроки уплаты стали одинаковы во всех регионах. Организации перечисляют авансовые платежи не позднее последнего числа месяца, следующего за 1, 2 и 3 кварталами. С учётом переносов из-за выходных дней это 30.04.2021, 02.08.2021 и 01.11.2021. Налог за 2021 г. — не позднее 01.03.2022.

Код бюджетной классификации (КБК) для уплаты транспортного налога с организаций — 182 1 06 04011 02 1000 110.

Физические лица уплачивают транспортный налог до 1 декабря следующего года.

Как отражать транспортный налог в бухучёте

Начисление транспортного налога отражают по кредиту счёта 68 «Расчёты по налогам и сборам». Для этого к счёту 68 открывают отдельный субсчёт «Расчёты по транспортному налогу».

Счёт по дебету зависит от того, где и как используют автомобиль:

- в основном производстве — Дт 20 «Основное производство»;

- во вспомогательном производстве — Дт 23 «Вспомогательные производства»;

- в общепроизводственных целях — Дт 25 «Общепроизводственные расходы»;

- в управленческих целях — Дт 26 «Общехозяйственные расходы»;

- в торговой деятельности — Дт 44 «Расходы на продажу»;

- не участвует в основной деятельности организации — Дт 91.2 «Прочие расходы».

Например, по автомобилю, который организация сдала в аренду, если это не основной её вид деятельности, нужно сделать проводку:

Дт 91.2 «Прочие расходы» Кт 68 субсчёт «Расчёты по транспортному налогу» — начислен транспортный налог (авансовый платеж по налогу).

Транспортный налог в 2022 году

Будет ли взиматься транспортный налог в 2022 году? Ходят слухи о его вероятной отмене, и все владельцы стремятся выяснить, как будут обстоять дела на самом деле. Особенности взимания и начисления налога вы выясните из статьи.

Суть транспортного налога и вероятность его отмены в 2022 году

Транспортный налог действует в России и представляет собой сбор, обязательный для всех владельцев транспортных средств. Платежи, взимаемые с автовладельцев, направляются в государственный бюджет и должны расходоваться на поддержание и улучшение состояния и качества российских дорог.

Конечно, многие автовладельцы крайне недовольны необходимостью ежегодной уплаты налога, и большинство из них считает порядок расчётов несправедливым, а суммы – чрезмерно крупными для средних слоёв населения. Кроме того, обязанность распространяется даже на граждан, не пользующихся авто. Не раз ходили слухи о возможной отмене налоговых платежей за транспорт, но у правительства свои планы на этот счёт.

Отменят ли транспортные налоги для всех россиян в 2022-ом году? Нет, пока никаких данных об отмене нет. Более того, нет и нормативно-правовых актов, предполагающих замену таких налоговых выплат иными, например, неоднократно обсуждаемыми топливными сборами за счёт увеличения акцизных ставок на бензин. Они, согласно предварительным подсчётам, не покроют всех расходов: потери для региональных бюджетов могут достигнуть 150 миллиардов рублей ежегодно.

Другой предлагавшийся вариант – определение суммы отчислений с учётом класса экологичности транспортного средства. Это позволило бы поддержать современные мировые тенденции и снизить объёмы вредных выбросов в атмосферу, но вряд ли покрыло бы расходы на обслуживание и ремонт дорог, осуществляемые бюджетными средствами. Так что, скорее всего, ситуация останется прежней, если только не будет принят закон, отменяющий налог (это маловероятно, ведь пополнение бюджета необходимо).

Категории плательщиков и лиц, освобождающихся от уплаты

Перечень налогоплательщиков в 2022-ом году, скорее всего, останется прежним. Его можно просмотреть в Налоговом кодексе (в его 357-ой статье), и в этот список входят практически все граждане, владеющие официально прошедшими регистрацию транспортными средствами.

Налогообложению подлежат самые разнообразные ТС, включая легковые и грузовые автомобили, мотороллеры с мотоциклами, автобусы, механизмы на пневматическом или гусеничном ходу, самоходные машины, воздушные и водные транспортные средства, а также мотосани и снегоходы.

Некоторым категориям автовладельцев предоставляются льготы в виде полного освобождения от уплаты транспортных налогов. И налогообложению не подлежат следующие виды ТС:

- , используемые лицами с инвалидностью и оборудованные для управления гражданами с ограниченными физическими возможностями;

- машины, угнанные и числящиеся в розыске при условии предоставления владельцами доказательств угона (действуют льготы с месяца начала розыскных мероприятий и до даты возврата законному собственнику);

- водные суда промыслового типа;

- любые транспортные средства, используемые в качестве техники для сельскохозяйственных работ.

Ранее в такой список включались и лодки с моторами, имеющие мощность ниже пяти лошадиных сил. Но с недавнего времени они регистрации не подлежат, соответственно, не облагаются налогами.

Не будут освобождаться от налогового бремени владельцы, не использующие свои ТС. Чтобы не платить налоги, нужно снять машину с регистрации, то есть переоформить её на другого собственника в рамках продажи или дарения.

Выяснение суммы

Сумма налога определяется с учётом мощности двигателя, региона регистрации, а также в некоторых случаях стоимости. Налоговая база – базовая ставка, то есть фактически стоимость одной лошадиной силы. Такой показатель определяется на федеральном и региональном уровнях. Федеральная ставка – общепринятая и стандартная, а региональная действует в отдельных российских субъектах.

Рассмотрим в таблице базовые ставки для разных мощностей авто и региональные для субъектов РФ:

| Количество лошадиных сил | Базовая ставка | Москва | Санкт-Петербург | Камчатка | Амурская область | Севастополь | Магаданская область | Пермский край | Хакасия |

| До 100 | 2,5 | 12 | 24 | 10 | 15 | 5 | 7 | 25 | 6 |

| От 101 до 125 | 3,5 | 25 | 35 | 32 | 21 | 7 | 10 | 30 | 15 |

| От 126 до 150 | 3,5 | 35 | 35 | 32 | 21 | 7 | 10 | 30 | 15 |

| От 151 до 175 | 5 | 45 | 50 | 45 | 30 | 25 | 15 | 50 | 29 |

| От 176 до 200 | 5 | 50 | 50 | 45 | 30 | 25 | 15 | 50 | 29 |

| От 201 до 225 | 7,5 | 65 | 75 | 75 | 75 | 75 | 23 | 58 | 50 |

| От 226 до 250 | 7,5 | 75 | 75 | 75 | 75 | 75 | 23 | 58 | 50 |

| Больше 251 | 15 | 150 | 150 | 150 | 150 | 100 | 45 | 58 | 104 |

К сведению! Региональные устанавливаемые местными органами исполнительной власти ставки не могут превышать базовые федеральные более чем в 10 раз. При этом нижние пределы не ограничиваются, то есть субъекты могут совсем не облагать налогами отдельные категории ТС.

К некоторым особо дорогим авто применяются повышающие коэффициенты, увеличивающие размер обязательных налоговых платежей. Рассмотрим такие показатели в таблице:

| Стоимость в миллионах | Период действия коэффициента (с года выпуска ТС) | Коэффициент повышения |

| 3-5 | До трёх лет | 1,1 |

| 5-10 | До пяти лет | 2 |

| 10-15 | До десяти лет | 3 |

| Свыше 15 | До двадцати лет | 3 |

Если в отчётном периоде собственник владел авто не весь год, тогда при расчётах применяется соответствующий коэффициент владения, являющийся отношением количества месяцев фактической эксплуатации к числу календарных месяцев (период использования делится на 12). Отправной точкой становится 15 число: если ТС зарегистрировано до него или снято с учёта после 15-го, учитывается весь этот месяц.

Итак, расчёт суммы транспортного налога осуществляется по такой формуле:

РН=СН*МТС*КВ*ПК, где РН – искомый размер налога, СН – налоговая ставка (базовая либо действующая для конкретного региона), МТС – реальная мощность, КВ – коэффициент владения (если в собственности авто находилось не весь год), а ПК – повышающий коэффициент (применим для авто дороже трёх миллионов рублей).

Особенности уплаты

Если в 2022-ом году сроки уплаты транспортных налогов не изменятся, то все физические лица, являющиеся автовладельцами, будут вносить платежи не позднее первого декабря. Причём вносится оплата за предшествующий отчётный период. Это значит, что до первого декабря 2022-го можно будет заплатить налоги за предыдущий 2022-ый. А налоговая задолженность за 2022-ый будет погашаться уже в 2022-ом году.

Полезная информация! Сроки уплаты для юридических лиц отличаются: организации вносят платежи до первого февраля ежегодно. Помимо этого, компаниями в течение года осуществляются авансовые выплаты.

Информация о необходимости погашения налоговой задолженности из ФНС направляется налогоплательщикам (физическим лицам) либо дистанционно. Извещение поступает в личный кабинет на официальном сайте Федеральной налоговой службы, а также обнаруживается в уведомлениях в учётной записи на едином портале Госуслуг. Если гражданин не регистрировался на этих веб-ресурсах, он получит заказное письмо. При отсутствии извещения следует обратиться в территориальное отделение ФНС по месту регистрации авто.

Что нужно знать организациям

Основные изменения, касающиеся налогообложения, затрагивают владеющие транспортом организации и регламентируются принятым в апреле 2019-го года ФЗ номер 63. Для них есть некоторые новости. Так, уже с первого января 2022-го полностью упраздняются налоговые декларации, то есть их подача отменяется, что заметно упрощает уплату.

Полезно знать! Так как по закону организациями документация подавалась до первого февраля текущего года (за отчётный предшествовавший годовой период), то фактически декларации уже можно не подавать никогда, так как поправки в законодательстве вступят в силу ранее крайней даты.

Федеральная налоговая служба будет самостоятельно формировать отчёты для компаний на основе имеющихся данных о регистрации. Такое нововведение призвано сделать налогообложение более корректным и полным (ранее организации сами осуществляли расчёты, поэтому формально могли не учитывать некоторые ТС или использовать неверные сведения о них). Из ФНС будут поступать сообщения с указанием наименований транспортных средств, налоговой базы, применяемых ставок, итоговой суммы и периода уплаты. Извещения начнут высылать на электронные почтовые адреса, в кабинеты налогоплательщиков или заказными письмами.

Но это не значит, что организации освобождаются от обязанностей по вычислению и своевременной уплате налога. Они по-прежнему самостоятельно вычисляют размер сбора, вносят авансовые выплаты и перечисляют налоговые сборы в установленные сроки. А ФНС будет сообщать об исчисленных значениях лишь после окончания налогового периода. И если данные организации и службы не совпадут, и образуется задолженность, тогда её нужно будет погасить или же в течение десяти дней предоставить документальные доказательства корректности отсутствия долга и предоставленных сведений (например, документы о регистрации имеющихся транспортных средств или об их снятии с учёта).

Есть и ещё одно нововведение – заявительный характер получения льгот. То есть теперь нужно самостоятельно заявлять в ФНС о наличии льготных прав, подтверждая их официально соответствующей документацией.

Из статьи понятно, что для физических лиц, являющихся плательщиками транспортных налогов, глобальных изменений в 2022-ом году не предвидится. Налоговые выплаты вряд ли будут отменены, снижения ставок также пока не ожидается. Об актуальных новостях и законах, затрагивающих налогообложение, будет дополнительно сообщаться.