Постоянные разницы в бухгалтерском и налоговом учете

Использован релиз 3.0.75

С 2020 года применяется новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина России от 20.11.2018 № 236н). Организация вправе применять новую редакцию ПБУ 18/02 с 2019 года, утвердив свое решение в учетной политике.

Порядок применения ПБУ 18/02 настраивается в регистре сведений «Учетная политика».

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в программе ведется по нескольким организациям.

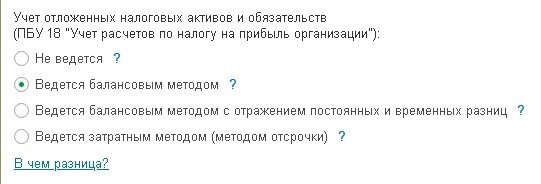

- Переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») позволяет выбрать следующие варианты учета (рис. 1):

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом c отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Основные особенности вариантов:

1. Не ведется.

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ч. 1 ПБУ 18/02).

2. Ведется балансовым методом.

Рекомендуемый вариант (построен на основе Рекомендации № Р-102/2019-КпР «Порядок учета налога на прибыль» Фонда НРБУ БМЦ).

- Постоянные и временные разницы в специальных ресурсах «СуммаПР» и «СуммаВР» регистра бухгалтерии (показатели «ПР» и «ВР» в проводках) не отражаются.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога. Временные разницы определяются по каждому виду активов и обязательств как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

- Суммы постоянного налогового дохода (ПНД) и постоянного налогового расхода (ПНР) отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом (доходом) по налогу на прибыль и расходом по налогу на прибыль (суммы ПНР и ПНД уже учтены при расчете текущего налога). Сумма условного расхода (дохода) отдельной проводкой также не отражается.

- В план счетов добавлены субсчета третьего порядка к счету 99.02 «Налог на прибыль»:

- 99.02.Т «Текущий налог на прибыль» (соответствует строке 2411 отчета о финансовых результатах и налогу по декларации, корреспондирует со счетом 68.04.1 «Расчеты с бюджетом» при выполнении регламентной операции «Расчет налога на прибыль»);

- 99.02.О «Отложенный налог на прибыль» (соответствует строке 2412 отчета о финансовых результатах, корреспондирует со счетами 09 «Отложенные налоговые активы» (ОНА) и 77 «Отложенные налоговые обязательства» (ОНО) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18»).

3. Ведется балансовым методом с отражением постоянных и временных разниц.

- По каждой операции формируются постоянные и временные разницы с отражением в специальных ресурсах «Сумма ПР» и «Сумма ВР» регистра бухгалтерии (показатели «ПР» и «ВР» в проводках) так же, как и при затратном методе.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц (по показателю «ВР» регистра бухгалтерии (проводки)) по виду актива (обязательства) и текущей ставки налога на прибыль. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога.

- Суммы постоянного налогового дохода и постоянного налогового расхода рассчитываются как произведение оборота постоянных разниц (по показателю «ПР» регистра бухгалтерии (проводки)) по счету налогооблагаемой прибыли (убытка) (99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения») и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

- В отличие от варианта 2 «Балансовый метод» в этом варианте (так же, как в затратном методе) формируются проводки по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу (ПНР) и постоянному налоговому доходу (ПНД), признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 «Расчет по налогу на прибыль».

4. Ведется затратным методом (методом отсрочки).

Метод основан на сравнении доходов и расходов в бухгалтерском учете и для целей налогообложения прибыли. Применялся до введения в действие новой редакции ПБУ 18/02. Метод можно применять и дальше, если результаты расчетов по нему будут совпадать с результатами, полученными при применении балансового метода.

Условный расход (доход) по налогу на прибыль – финансовый результат (прибыль или убыток) до налогообложения в отчетном периоде по данным бухгалтерского учета, умноженный на налоговую ставку (т.е. условная величина налога на прибыль, рассчитанная по данным бухгалтерского учета (со знаком «плюс» – расход, со знаком «минус» – доход)).

Текущий налог на прибыль – налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Отложенный налог на прибыль – суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) за отчетный период.

Расход (доход) по налогу на прибыль – сумма текущего налога на прибыль и отложенного налога на прибыль.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:Поправки в ПБУ 18/02: как надо будет вести учет с 2020 года

Среди положений о бухучете есть одно, которое влияет скорее не на бухгалтерский учет, а на налоговый. Речь, конечно, идет о ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Оно, как и прочие нормативные документы по бухгалтерскому учету, довольно консервативно. Но иногда изменения просто необходимы, и вот появился Приказ Минфина России от 20.11.2018 № 236н, который внес в ПБУ 18/02 поправки.

Когда и кому применять ПБУ 18/02?

Однако напомним, что согласно п. 2 ПБУ 18/02 его могут (по своему решению) не использовать организации, которые вправе применять упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности.

К сведению:

В силу ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» упрощенные способы ведения бухучета вправе применять субъекты малого предпринимательства, некоммерческие организации и организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково».

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту по законодательству РФ;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» реестр НКО, выполняющих функции иностранного агента.

Примечательный момент: из этого пункта исключено указание на то, что применение положения позволяет отражать в бухучете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухучете, и налога на налогооблагаемую прибыль, сформированного в бухучете и отраженного в декларации по налогу на прибыль.

Новые-старые понятия

- постоянные разницы (ПР);

- временные разницы (ВР);

- постоянные налоговые обязательства (активы) (ПНО и ПНА);

- отложенные налоговые активы (ОНА);

- отложенные налоговые обязательства (ОНО).

- постоянный налоговый расход (назовем его ПНР) вместо ПНО;

- постоянный налоговый доход (назовем его ПНД) вместо ПНА.

Так, согласно п. 7 ПБУ 18/02 в новой редакции под ПНР (ПНД) надо понимать сумму налога, которая приводит к увеличению (уменьшению) платежей по налогу на прибыль в отчетном периоде.

ПНР (ПНД) организация признает в том отчетном периоде, в котором возникает постоянная разница. ПНР (ПНД) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Источник отклонений — временные разницы

Установлено, что ВР по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Согласно п. 10 ПБУ 18/02 ВР в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР). Определения этих терминов сейчас приведены соответственно в п. 11 и 12 ПБУ 18/02. Потом и о тех, и о других будет говориться в п. 11 ПБУ 18/02, а п. 12 утратит силу. При этом нормы принципиально не изменятся. По факту и те, и другие разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить (в случае с ВВР) или увеличить (при НВР) сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Сочтено целесообразным в том же п. 11 ПБУ 18/02 объединить новые типовые (наиболее распространенные) причины образования ВР, не разделяя перечни для ВВР и НВР:

Новая редакция

Действующая редакция

ВВР

НВР

Применение разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей БУ и целей налогообложения

Применение разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль

Применение разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей БУ и целей налогообложения

Применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей БУ и целей налогообложения; наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях БУ — исходя из допущения временной определенности фактов хозяйственной деятельности

Признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признание процентных доходов для целей БУ исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу

Применение, в случае продажи объектов основных средств, разных правил признания для целей БУ и целей налогообложения доходов и расходов, связанных с их продажей

Применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей

Переоценка активов по рыночной стоимости для целей БУ

Признание в БУ обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов

Применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для

целей БУ и целей налогообложенияПризнание в БУ оценочных обязательств

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей БУ и целей налогообложения

Такое же правило

Наличие убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но ко-

торый будет принят в целях налогообложения в последующих отчетных периодахТакое же правило, но допускающее, что законодательством РФ может быть предусмотрено иное

Расчет налога на прибыль стал проще

В абзаце 3 п. 20 сейчас установлено, что условный расход (условный доход) по налогу на прибыль отражается в бухучете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

В новой редакции данного абзаца вместо этого будет указано, что под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль.

Понятие отложенного налога на прибыль до сих пор в ПБУ не приводилось, а теперь он в отношении отчетного периода будет определяться как суммарное изменение ОНА и ОНО за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток).

Соответственно упрощено определение налога на прибыль в п. 21 ПБУ 18/02: налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Налогоплательщику, применяющему ПБУ 18/02, целесообразно ознакомиться с приложением к нему. В нем приведен пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей. Теперь он предстанет в новой редакции — с учетом поправок, внесенных в ПБУ 18/02 Приказом № 236н. Изменения по сравнению с действующей редакцией существенны.

О раскрытии информации

В соответствии с новой редакцией положения в этом отчете отражается расход (доход) по налогу на прибыль с подраздлением на отложенный налог на прибыль и текущий налог на прибыль. Они отражаются отдельной статьей таким образом, чтобы уменьшать прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период.

Изменился и перечень показателей, которые раскрываются отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п. 25 ПБУ 18/02). Сейчас требуется раскрыть:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы ПНО (ПНА), ОНА и ОНО;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

а) отложенный налог на прибыль, обусловленный:

- возникновением (погашением) ВР в отчетном периоде;

- изменениями правил налогообложения или налоговых ставок;

- признанием (списанием) ОНА в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах;

- применяемые налоговые ставки;

- условный расход (условный доход) по налогу на прибыль;

- ПНР (ПНД);

Отдельные новости для консолидированных групп налогоплательщиков

Кроме того, не будет применяться абз. 3 п. 14 ПБУ 18/02 в отношении суммы убытка, полученного участником КГН в отчетном периоде, учитываемой при определении консолидированной налоговой базы за этот период. В общем случае данная норма предусматривает, что ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых ВР, а вот если ВР образовался у участника КГН в названной ситуации, то ОНА отражается без этой разницы.

Также все участники КГН должны помнить, что текущий налог на прибыль они формируют на отдельном счете учета расчетов по КГН. На этом счете отражается в бухучете ответственного участника КГН сумма налога на прибыль по КГН в целом, подлежащая уплате этим участником в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухгалтерского учета в соответствии с законодательством РФ о налогах и сборах (дополнен п. 22 ПБУ 18/02).

Разница между суммой текущего налога на прибыль, исчисленного участником КГН для включения в консолидированную налоговую базу КГН, и суммой денежных средств, причитающейся с участника (участнику) исходя из условий договора о создании КГН, раскрывается в отчете о финансовых результатах обособленно и обозначается как перераспределение налога на прибыль внутри КГН (п. 24 ПБУ 18/02 в новой редакции).

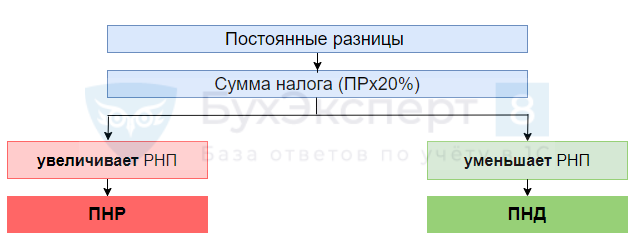

Постоянные разницы (ПР)

Разница между бухгалтерской прибылью (убытком) и налоговой базой (убытком) состоит из постоянных и временных разниц (п. 3):

- формируются:

- на основании первичных документов по счетам БУ;

- в ином порядке;

Постоянные разницы

Постоянные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы и наоборот:

- формируются:

- ПНР – постоянный налоговый расход;

- ПНД – постоянный налоговый доход.

Постоянные разницы НИКОГДА не отражаются на счетах учета активов и обязательств.

- признаются в одном периоде;

- учитываются на счетах 90, 91;

- не создают разниц в активах и обязательствах (в балансе постоянных разниц нет!).

Постоянный налоговый расход

Постоянный налоговый расход (ПНР) – сумма налога, которая увеличивает налоговый расход по налогу на прибыль в отчетном периоде.

Постоянный налоговый доход

Постоянный налоговый доход (ПНД) – сумма налога, которая уменьшает налоговый расход по налогу на прибыль в отчетном периоде.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В бухгалтерском и налоговом учете все суммы отражаются в рублях.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

Разделы: Рубрика: ПБУ 18/02 / ПРОМО: 1С Бухгалтерия Объекты / Виды начислений: Последнее изменение: 26.03.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

Бухгалтерские проводки при возникновении постоянных и временных разниц между БУ и НУ

ПБУ 18/02 «Учет расчетов по налогу на прибыль» определяет правила отражения в БУ данных о расчетах по налогу на прибыль (НП). При этом, если порядок признания доходов и расходов в бух.учете отличается от налогового, то возникают разницы. Далее рассмотрим бухгалтерские проводки, формируемые при возникновении постоянных и временных разниц между БУ и НУ.

Типы разниц согласно ПБУ 18/02

Ниже на рисунке приведена схема определения разниц:

Постоянные и временные разницы возникают из-за того, что отражение доходов и расходов в НУ и БУ регламентируется разными нормативными документами. Отражение операций для расчета прибыли в бух.учете производится в соответствии с ПБУ. Закон обязывает исполнять это ПБУ все организации, исключая некоммерческие и малые предприятия. В случае с определением «налоговой» прибыли бухгалтер опирается на требования Налогового Кодекса РФ.

Суть бухгалтерских проводок по налогу на прибыль (НП) — приведение данных бух.учета к данным Декларации по налогу на прибыль.

Как отразить в учете отложенные налоговые активы и обязательства

Признание ОНА (отложенный налоговый актив)

Отложенным налоговым активом называется часть отложенного НП, которая должна уменьшить сумму НП в последующих периодах. Другими словами, ОНА возможен, если в бух.учете сумма налога меньше, чем в НУ, и эта разница квалифицируется как временная.

Учет ОНА ведется на активном счете 09 «Отложенные налоговые активы».

Рассмотрим на примере.

Допустим, фирма «Сириус» по данным бух.учета начислила амортизацию по ОС в сумме 300 000 руб. Налоговая база по амортизации учитывается в размере 200 000 руб.

Для упрощения будем считать, что других затрат у фирмы не было. Значит, вычитаемая временная разница составит 300 000 — 200 000 = 100 000 руб. Выручка «Сириуса» составила 550 000 руб. Ставка налога равна 20 процентов.

Начисленный отложенный налоговый актив в проводках:

Получите понятные самоучители по 1С бесплатно:

Погашение отложенного налогового актива

Рассмотрим на примере:

Предположим, в ноябре 2015 года ООО «Ротор» продало ОС. Убыток и в БУ, и в НУ составил 12 000 руб. Оставшийся срок использования ОС — 12 месяцев.

В БУ сумма убытка отнесена на финансовый результат ноября, в НУ убыток списывается постепенно в течение оставшегося времени эксплуатации. То есть ежемесячно в состав расходов включается сумма 12 000/12=1 000 руб.

Погашение отложенного налогового актива в проводках:

Дт Кт Описание операции Сумма, руб. Документ 09 68 Отражена сумма ОНА (12000*20%) 2400 Бухгалтерская справка 68 09 Отражение частичного погашения ОНА (1000*20%) 200 Бухгалтерская справка Признание ОНО (отложенное налоговое обязательство)

Отложенным налоговым обязательством называется часть отложенного НП, которая увеличит его сумму в последующих периодах. Отложенное налоговое обязательство получается тогда, когда в бухгалтерском учете налог больше, чем в НУ, и эти разницы временные.

Учет ОНО ведется на пассивном счете 77 «Отложенные налоговые обязательства».

ООО «Астра» приобрела оборудование стоимостью 900 000 руб. и сроком полезного использования 10 лет. Бухгалтерская амортизация этого оборудования составила 90 000 руб., налоговая за тот же период — 180 000 руб. из-за применения специального коэффициента. Прибыль до налогообложения — 600 000 руб.

Разница между бухгалтерской и налоговой амортизацией составила 90 000 руб., эта разница приводит к возникновению ОНО.

Начисленное отложенное налоговое обязательство в проводках:

Дт Кт Описание операции Сумма Документ 99 68 Условный расход по НП (600000*20%) 120000 Бухгалтерская справка 68 77 Отражение ОНО (90000*20%) 18000 Бухгалтерская справка Погашение ОНО (отложенное налоговое обязательство)

К началу 2016 года на балансе ООО «Астра» числилось основное средство, имеющее остаточную стоимость 40 000 руб. На начало года оставшийся срок эксплуатации этого ОС составлял 12 месяцев. В НУ амортизация не начислялась, так как срок эксплуатации в НУ истек в 2015 году.

Погашение отложенного налогового обязательства в проводках:

Дт Кт Описание операции Сумма, руб. Документ 68 77 Начислено ОНО (40000*20%) 8000 Бухгалтерская справка 77 68 Частичное ежемесячное списание ОНО (40000/12 *20%) 667 Бухгалтерская справка Как учитываются постоянные налоговые активы и обязательства

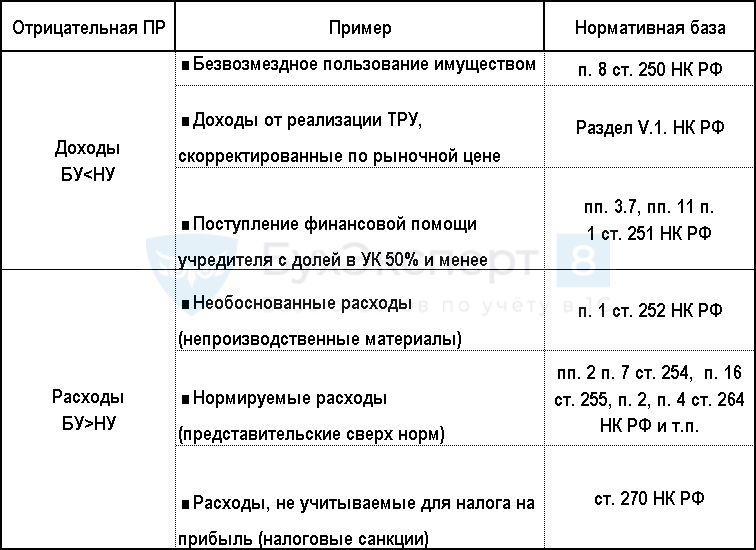

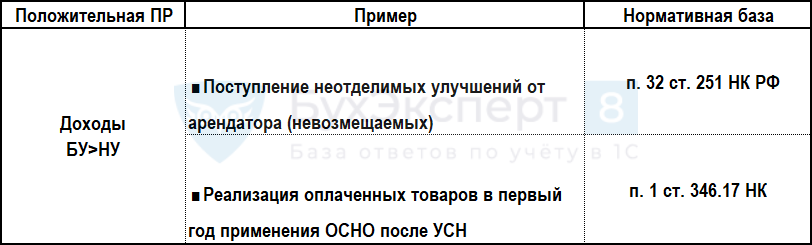

Отличие постоянных разниц (ПР) от временных в том, что они не погашаются со временем, то есть уменьшают или увеличивают прибыль раз и навсегда.

ПР — те доходы (расходы), которые отражаются на счетах бухгалтерского учета, но при расчете налоговой базы (НБ) не учитываются. Постоянные отрицательные разницы образуют постоянный налоговый актив (ПНА), постоянные положительные разницы — постоянное налоговое обязательство (ПНО).

Формула определения ПНА и ПНО:

Проводки по начислению ПНО и ПНА

Учет постоянных отрицательных и положительных разниц ведется на активно-пассивном 99 счете. Начисленное постоянное обязательство отражается в проводках:

Дт Кт Описание операции 68 99 Начисление ПНА с постоянной отрицательной разницы 99 68 Начислено ПНО с постоянной положительной разницы Как проверить правильность начисления налога на прибыль

Чтобы проверить правильность проводок, нужно сравнить налог в БУ с суммой в налоговой декларации. Должно выполняться условие:

- Условный доход (расход) по НП + ОНА + ПНА – ОНО = НБ*20%

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Применение ПБУ 18/02 в 1С Бухгалтерии 8 без учета постоянных и временных разниц

С 1 января 2020 г. будут действовать поправки к ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Новшества вносятся согласно Приказу Минфина от 20.11.18 г. № 236н. На основании данных нововведений, а также рекомендации бухгалтерского методологического центра (БМЦ) можно облегчить применение ПБУ 18/02 в программном обеспечении 1С.

Методика использования ПБУ 18/02

На основании Приказа Минфина РФ от 20.11.18 г. № 236н вступили в силу поправки к ПБУ 18/02, а именно окончательно установлено использование балансового метода учета налога на прибыль. Кроме того, представлено четкое определение расхода по налогу на прибыль — он формируется из текущего и отложенного налога и отображается в отчете о финрезультатах.

Бухгалтерский методологический центр (БМЦ) издал рекомендацию «Порядок учета налога на прибыль» от 26.04.19 г. № Р-102/2019-КпР. Она одобрена Фондом «НРБУ «БМЦ». Данная рекомендация раскрывает порядок использования ПБУ 18/02 с учетом действия новых правил.

Полезное! Видеозапись и презентация вебинара «ПБУ 18/02 — новые правила 2020» можно посмотреть здесь.

На основании п.п. 3-4 данной рекомендации предлагается отображать размеры текущего и отложенного налога на прибыль на конкретных субсчетах сч. 99 «Прибыли и убытки». При этом на сч. 99 не нужно отражать размеры постоянного налогового дохода (расхода).

До внесения поправок в ПБУ 18/02 определение размеров отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) осуществлялось в 1С на основании определения временных разниц (ВР) в стоимости активов и обязательств. Кроме того, исчисление объемов постоянного налогового дохода (расхода) проводилось на основании учета постоянных разниц (ПР) с отслеживанием их до счетов учета финансовых результатов.

Используя Рекомендацию и ориентируясь на поправки к ПБУ, можно не проводить детализированный учет постоянных и временных разниц. В п. 8 ПБУ 18/02 сказано: «Временная разница по состоянию на отчетную дату рассчитывается как разница между балансовой стоимостью актива (обязательства) и его стоимостью, определяемой для целей налогообложения». Таким образом, исчисление ОНА и ОНО производится только на основании информации бухгалтерского и налогового учета без отображения этих разниц.

Кроме того, в приложении к ПБУ 18/02 содержится конкретный пример, как на практике применять нововведения. Он показывает, что все показатели, которые нужны для исполнения требований данного стандарта, можно получить, имея только суммы бухгалтерского и налогового учета в оценке активов и обязательств.

Расчет отложенного налога по ПБУ 18/02 без разниц

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку «Главное», где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 «Налог на прибыль» были открыты дополнительные субсчета третьего порядка:

- 99.02.О — «Отложенный налог на прибыль»;

- 99.02.Т — «Текущий налог на прибыль».

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 «Расчеты с бюджетом» и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом — ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели — балансовая и налоговая стоимость активов и обязательств.

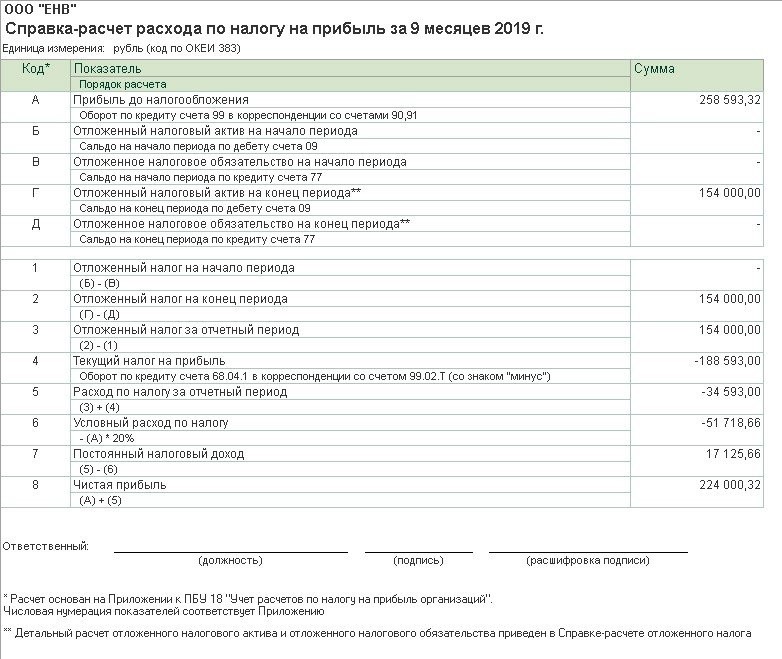

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете «Расход по налогу на прибыль» (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму — «Анализ учета по налогу на прибыль». Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость — корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.