Порядок заполнения раздела 9 декларации по НДС

Алгоритм заполнения раздела 9 декларации по НДС описан в пп. 47–48 приказа ФНС России «Об утверждении формы налоговой декларации…» от 29.10.2014 № MMB-7-3/558@. С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для наглядности каждый пункт приказа, относящийся к разделу 9, расшифруем отдельно:

В декларации, начиная с 3 квартала 2021 года, в разделе присутствуют новые строки 221-224. В них отражаются реквизиты прослеживаемости товаров:

- в строке 221 — показатель графы 20 книги продаж (это РНПТ);

- строках 222-224 — показатели граф 21-23. Если товар прослеживается, в этих строках указывают код количественной единицы измерения, количество и стоимость товара. Если прослеживаемости нет, ставят прочерки.

Приложение № 1 к разделу 9 нужно заполнить в том случае, когда в книгу продаж вносились изменения в отчетном периоде. При этом строка 001 (признак актуальности ранее представленных сведений) заполняется способом, аналогичным вышеописанному. Остальные строки приложения заполняются в следующем порядке:

Приложение 1 к разделу 9 также теперь содержит строки для реквизитов прослеживаемости — под номерами 301-304.

Материалы нашего сайта помогут заполнить налоговую отчетность:

- «Как заполнить налоговую декларацию по налогу на прибыль»;.

Посмотреть на примере, как заполняется раздел 9 декларации по НДС, можно в К+ бесплатно, оформив пробный доступ к системе:

Еще нюансы по разделу 9

Как заполнять раздел 9 при наличных расчетах, подробно разъясняют эксперты КонсультантПлюс. Чтобы узнать подробности, получите бесплатный доступ к К+ и переходите к рекомендациям.

В письме ФНС России от 19.04.2018 № СД-4-3/7484@ контролеры разъяснили особенности заполнения декларации по НДС (включая раздел 9) налоговыми агентами, указанными в п. 8 ст. 161 НК РФ (покупателями лома, отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных).

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2020 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2020 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

Итоги

Если в отчетном квартале компания или ИП совершали облагаемые НДС операции, в декларацию обязательно должен включаться раздел 9. Он содержит сведения из книги продаж и детализирует обобщенные показатели декларации. Отсутствие заполненного раздела в составе ненулевой декларации не позволит ей пройти логический контроль при проверке в налоговой инспекции.

Новая декларация по НДС 2021

С 8 июля в России вступило в силу Положение о национальной системе прослеживаемости товаров. Для отражения необходимой информации уточнены бланки со сведениями из книги покупок, книги продаж и журнала учета выставленных и полученных счет-фактур и обновлена отчетность по НДС. Подробнее об изменениях в декларации по НДС рассказала наш эксперт Мария Пивкина.

Положение о национальной системе прослеживаемости товаров и Перечень товаров, подлежащих прослеживаемости, вступило в силу 8 июля 2021 года ( Постановление Правительства РФ от 01.07.2021 N 1108 , Постановление Правительства РФ от 01.07.2021 N 1110 ). Для отражения необходимой информации по прослеживаемым товарам были уточнены бланки со сведениями из книги покупок, книги продаж и журнала учета выставленных и полученных счет-фактур и обновлена отчетность по НДС ( Постановление Правительства РФ от 02.04.2021 N 534 ) . Изменения коснулись не всех налогоплательщиков, но новая форма обязательна к применению всем.

Что кардинально поменялось в декларации?

Изменения приводятся в Приказе ФНС России от 26.03.2021 N ЕД-7-3/228@ и прежде всего коснулись смены штрих-кодов.

А также уточнены некоторые разделы. В частности,

- раздел 8 и приложение 1 к нему, где отражаются сведения из книги покупок;

- раздел 9 и приложение 1 к нему, где указываются сведения из книги продаж;

- раздел 10 и раздел 11 со сведениями из журнала учета выставленных и полученных счет-фактур по операциям в интересах другого лица.

Какие конкретно изменения коснулись разделов 8-11 декларации по НДС?

Из 8 раздела декларации по НДС убрали строку 150, в которой отражался номер таможенной декларации. Вместо нее добавлены строки 200-230 , в которых отражается информация о прослеживаемых товарах.

Аналогичные изменения были внесены в дополнительный лист книги покупок ( приложение 1 к разделу 8 ).

В строке 200 раздела 8 Декларации по НДС отражается регистрационный номер партии товара, подлежащего прослеживаемости, который переносится из графы 16 книги покупок ( графа 11 счет-фактуры ).

В строке 210 раздела 8 указывается код количественной единицы измерения товара, который переносится из графы 17 книги покупок ( графа 12 счет-фактуры ).

Из графы 18 книги покупок ( графа 13 счет-фактуры) данные переносятся в строку 220 раздела 8 декларации НДС – в ней указывается количество товара, подлежащего прослеживаемости. А стоимость товара приводится в строке 230 , которая заполняется на основании графы 19 книги покупок.

Следует отметить, что если в отношении товаров нет прослеживаемости, то в данных строках поставьте прочерки ( п.п.16.3 Порядка заполнения декларации по НДС ).

До внесения изменений, регистрационный номер таможенной декларации отражался в строке 035 раздела 9 Декларации по НДС. В новой форме данная строка отсутствует и вместо нее появились новые строки.

На основании п.47.4 Порядка заполнения раздела 9 декларации «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» новые строки заполняются следующим образом:

- 221 «Регистрационный номер декларации на товары»— в ней отражается номер из графы 20 книги продаж.

- 222 «Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости» — отражается код из графы 21книги продаж

- 223 «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости» — данные из графы 22 книги продаж.

- 224 «Стоимость товара, подлежащего прослеживаемости» — данные из графы 23 книги продаж.

Так как раздел 9 был скорректирован, аналогичные изменения внесены в дополнительный лист книги продаж — Приложение 1 к разделу 9 . Сведения о прослеживаемых товарах отражаются в строках 301-304 .

Аналогичные по содержанию строки появились в разделах:

- 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период». В нем появились строки 220-250;

- 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период». В нем появились строки 210-240.

Обратите внимание, в этой статье наш эксперт рассказал о сроках сдачи отчетности за 9 месяцев 2021 года и особенностях ее заполнения.

Что еще поменялось в декларации по НДС и порядке заполнения?

Приказом ФНС скорректирован п.38.12 Порядка заполнения декларации . Теперь в графе 5 строки 118 отражается общая сумма налога (сумма величин графы 5 строк 010 — 042, 045 — 080, 105 — 115), исчисленная с учетом восстановленных сумм налога за налоговый период. Предыдущий порядок предусматривал включение сумм из строк 043 и 044.

Также был изменен п.38.22 Порядка заполнения декларации . Согласно новому порядку, в графе 3 по строке 190 отражается общая сумма налога, подлежащая вычету, определяемая как сумма величин, указанных в строках 120, 130 — 185.

Иные изменения в Порядке заполнения декларации НДС связаны непосредственно с появлением новых строк в разделах 8-11 декларации по НДС.

В Приложение 1 к Порядку заполнения декларации также внесены изменения, а именно:

код 1010823 графы «Наименование операции» теперь звучит – «Операции по реализации товаров (работ, услуг) и (или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами), в том числе товаров (работ, услуг), изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников в соответствии с законодательством Российской Федерации несостоятельными (банкротами)»;

код 1010243 – «Реализация долей в уставном (складочном) капитале организаций, долей в праве собственности на общее имущество участников договора инвестиционного товарищества, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов, за исключением базисного актива производных финансовых инструментов, подлежащего налогообложению налогом на добавленную стоимость».

А код 1010236 исключен.

Справочно-правовая система КонсультантПлюс поможет заполнить декларацию без ошибок. В системе Консультант Плюс Вы сможете найти образцы заполнения новой декларации НДС. Ознакомиться с образцом вы можете, перейдя по ссылке:

С какого периода нужно применять новую форму декларации?

На основании п.2 Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@ новая форма декларации применяется с отчетности за третий квартал 2021 года.

Что еще нужно учесть бухгалтеру при представлении декларации по НДС?

С 1 июля был расширен перечень оснований для аннулирования отчетности. Изменения внесены Федеральным законом от 23.11.2020 N 374-ФЗ .

А также Приказом ФНС России от 25.05.2021 N ЕД-7-15/519@ утверждены новые контрольные соотношения для декларации НДС.

Вопрос

Какой штраф могут вменить организации, если не отразить сведения о прослеживаемости товаров в декларации НДС, и нужно ли будет сдавать уточненную декларацию?

Ответ

По нашему мнению, сдавать уточненку не обязательно, так как данная ошибка не повлияла на уплаченную сумму налога. Но вы можете представить уточненную декларацию.

ФНС в Письме от 30.06.2021 N ЕА-4-15/9208@ уточнила, что в рамках переходного периода (не менее года) нет ответственности за нарушение правил прослеживаемости. Участникам оборота дают время, чтобы настроить программное обеспечение.

Мария Пивкина, ведущий экономист-консультант ООО «Что делать Консалт»

Декларация по НДС 2021: порядок заполнения и сдачи

О том, что с 2019 года НДС нужно платить по ставке 20%, знают не только специалисты по бухучету. Но законодатели не ограничились увеличением ставки НДС, в порядок начисления этого налога внесен ряд менее известных, но тоже важных изменений. Претерпела изменения и декларация по НДС: она учитывает все актуальные особенности его расчета.

Общие сведения

Начиная с 1 квартала 2019 года отчитываться по НДС нужно по обновленной форме. «Базовый» вариант декларации прилагается к приказу ФНС РФ от 29.10.2014 года № ММВ-7-3/558@, а все изменения, вводимые с 2019 года, утверждены приказом № СА-7-3/853@ от 28.12.2018.

Декларация по налогу на добавленную стоимость в первую очередь обращает на себя внимание своим объемом. Отчет включает 12 разделов, которые состоят почти из трех десятков листов.

Начинающему бизнесмену от одного взгляда на эту форму сразу хочется перейти на какой-нибудь налоговый спецрежим. Однако не стоит пугаться слишком сильно. Все 12 разделов одновременно заполняют совсем немногие, ведь для этого нужно иметь очень масштабный бизнес, в котором задействованы все возможные варианты хозяйственных операций.

Далее расскажем, из каких частей состоит отчет и в каких случаях их требуется заполнять.

Образец заполнения декларации НДС — «стандартный набор» листов

Сначала рассмотрим те разделы декларации, которые будут использовать подавляющее большинство бизнесменов.

Титульный лист открывает отчет и содержит данные двух видов:

- О налогоплательщике: наименование, коды, контактная информация.

- О самом отчете — налоговый период, наличие корректировок, код ИФНС, дата сдачи.

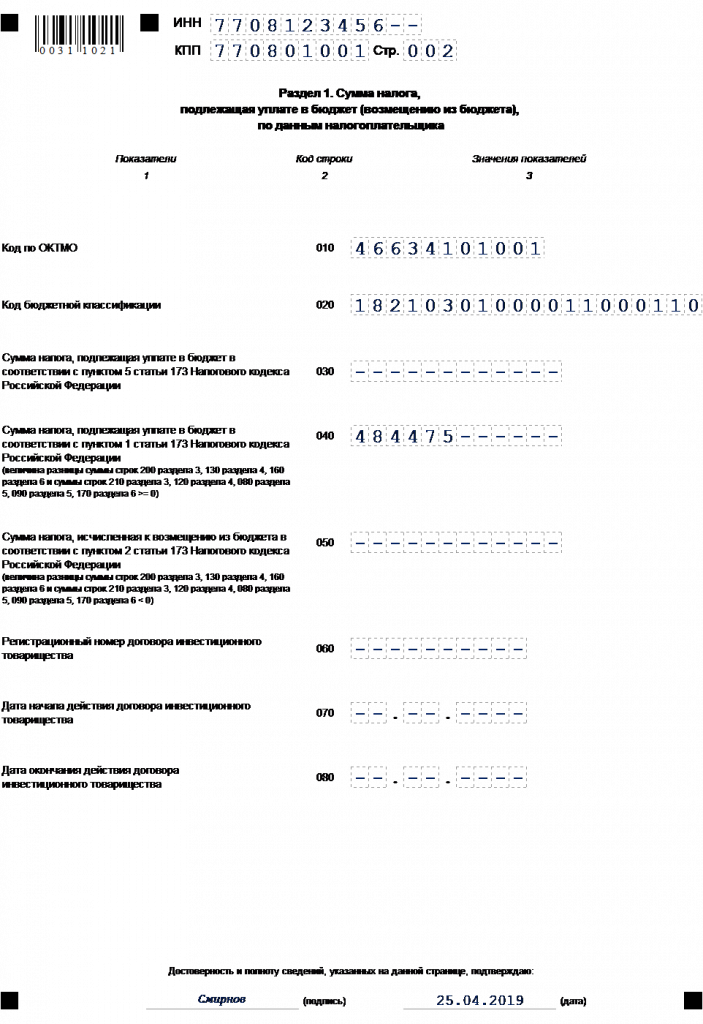

Раздел 1, несмотря на свой номер, на практике заполняется в последнюю очередь. Дело в том, что он содержит итоговые сведения о налоге к уплате или, напротив, к возмещению из бюджета.

Кроме того, в нем указываются код населенного пункта, в котором находится головная компания, и КБК платежа.

В случае, если декларация подается от имени инвестиционного товарищества, то общие сведения о нем также нужно отразить в разделе 1.

Важно!

Два указанных выше раздела составляют самый минимальный вариант декларации — «нулевой». Его заполняют те бизнесмены, которые обязаны платить НДС, но не имели за истекший налоговый период оборотов ни по начислению, ни по возмещению. В таком случае раздел 1 будет содержать одни прочерки, за исключением ОКТМО и КБК (их нужно прописать даже при нулевом отчете).

Далее рассмотрим три раздела, которые будут заполнять большинство плательщиков НДС, не имеющих никаких особых вариантов их начисления.

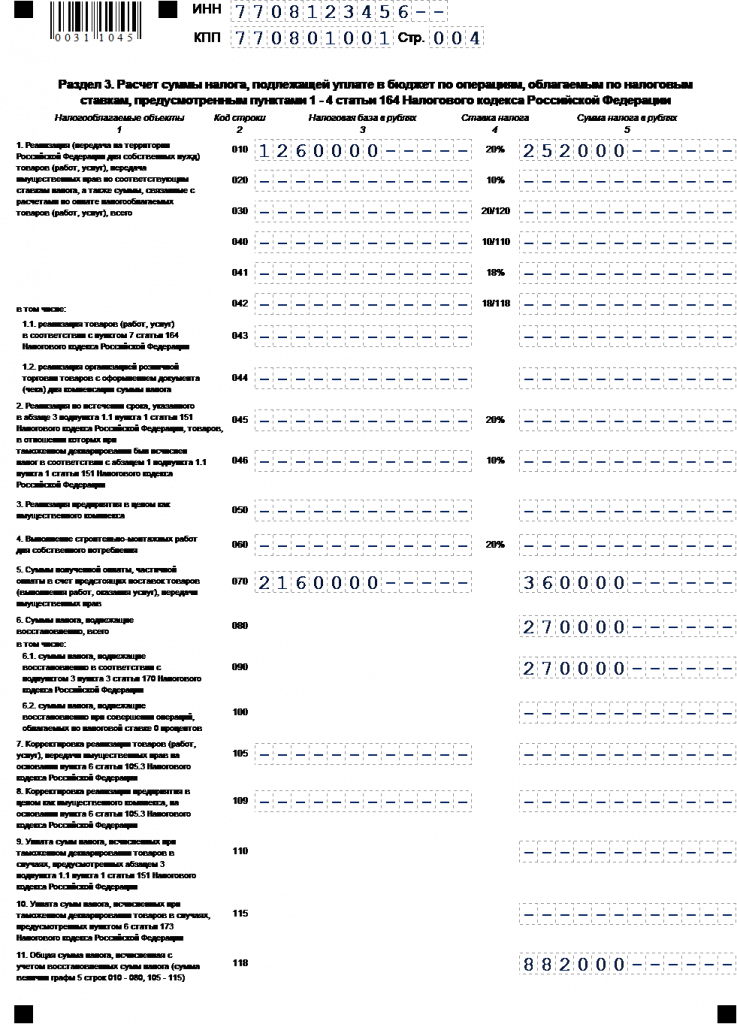

Раздел 3 можно считать «основой» отчета, ведь именно в нем исчисляется налог, который в дальнейшем будет уплачен в бюджет или возмещен из него.

В его строках указываются суммы «входящего» и «исходящего» НДС, в разрезе видов операций и налоговых ставок. В итоге выводится сумма к доплате или к возмещению (строки 200 и 210 соответственно).

Если никаких нестандартных вариантов расчета НДС у бизнесмена не было, то данные строк 200 или 210 раздела 3 переносятся в строки 040 или 050 раздела 1.

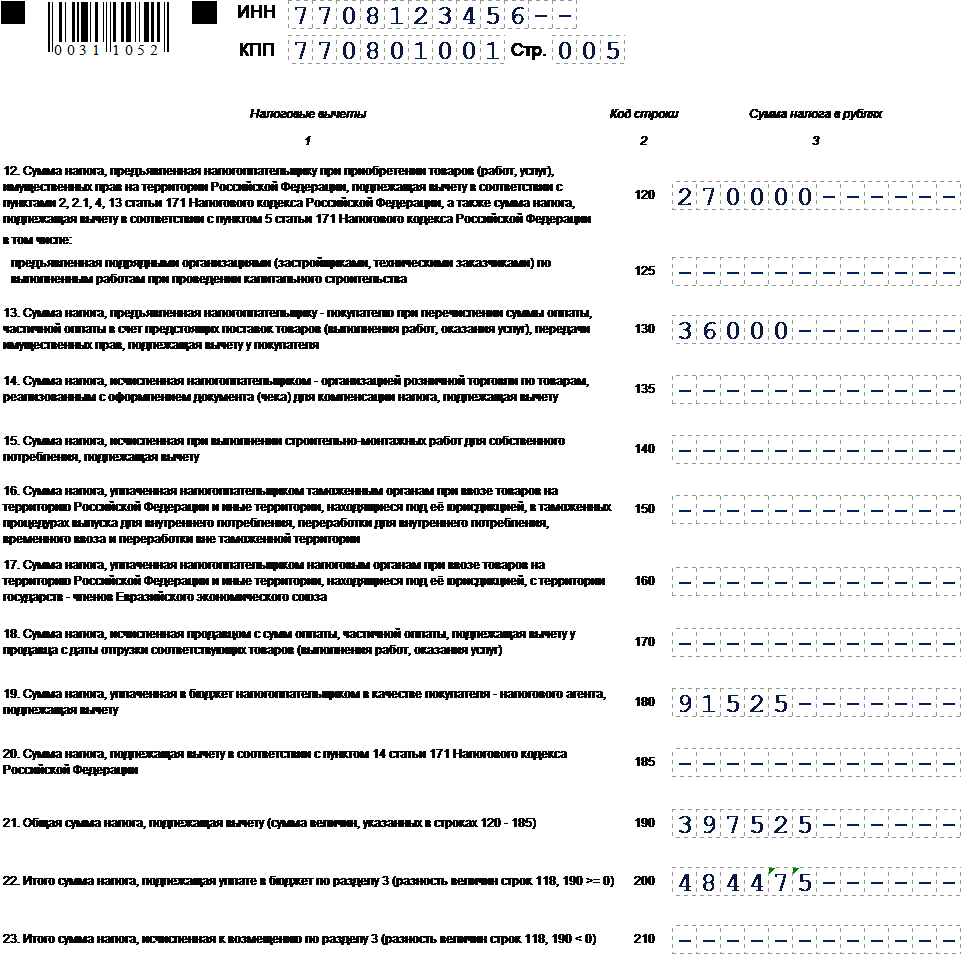

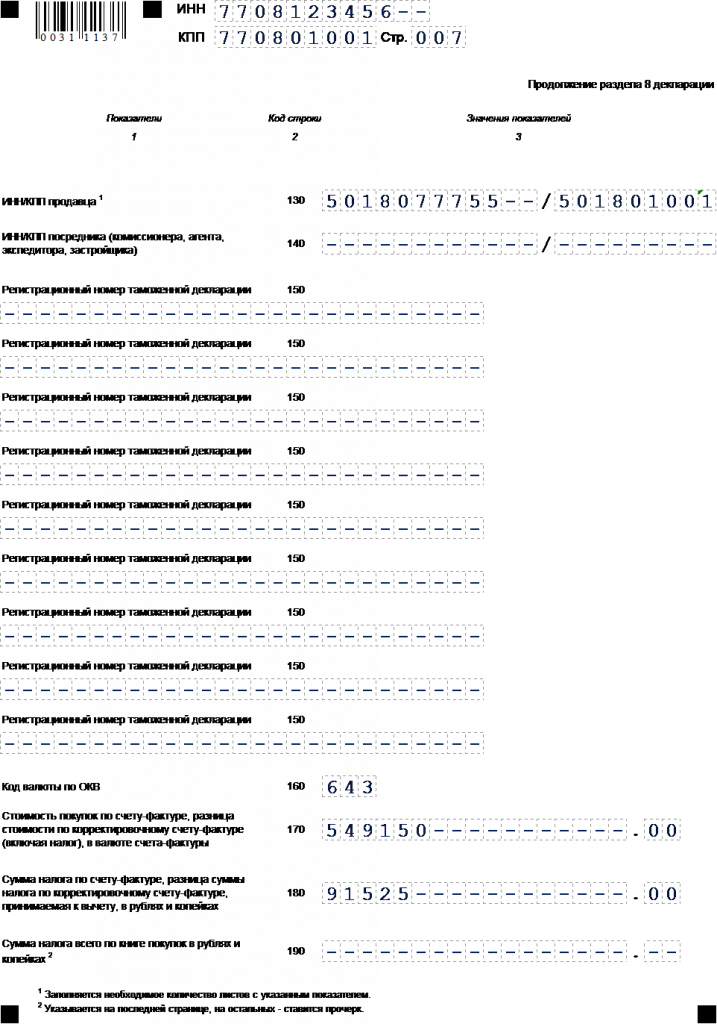

Раздел 8 «посвящен» налоговым вычетам. База для его заполнения — книга покупок. Каждая запись соответствует входящему счету-фактуре и включает в себя:

- признак актуальности;

- код вида операции;

- реквизиты счета-фактуры и данные об его корректировках (при необходимости);

- ИНН / КПП продавца;

- сведения о таможенной декларации;

- даты оплаты и принятия на учет;

- общую сумму покупки и соответствующий ей вычет НДС.

Если книга покупок корректировалась (также к ней добавлялись дополнительные листы), то следует заполнить приложение к разделу 8. Порядок внесения информации — аналогичен основному разделу, но данные в этом случае берутся из указанных листов.

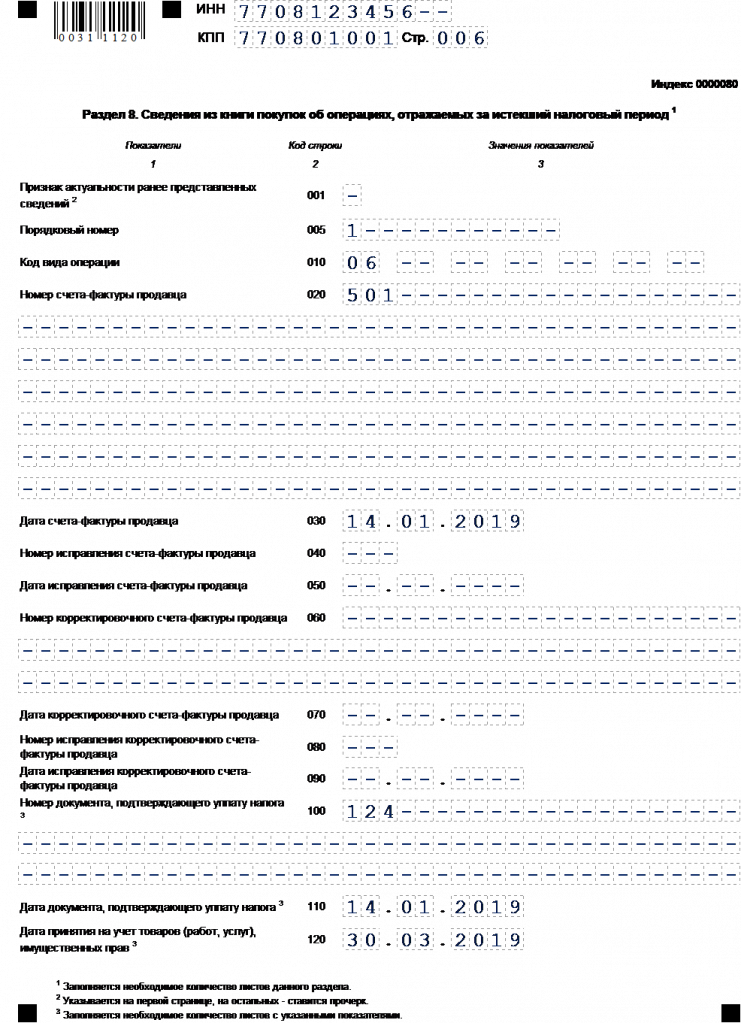

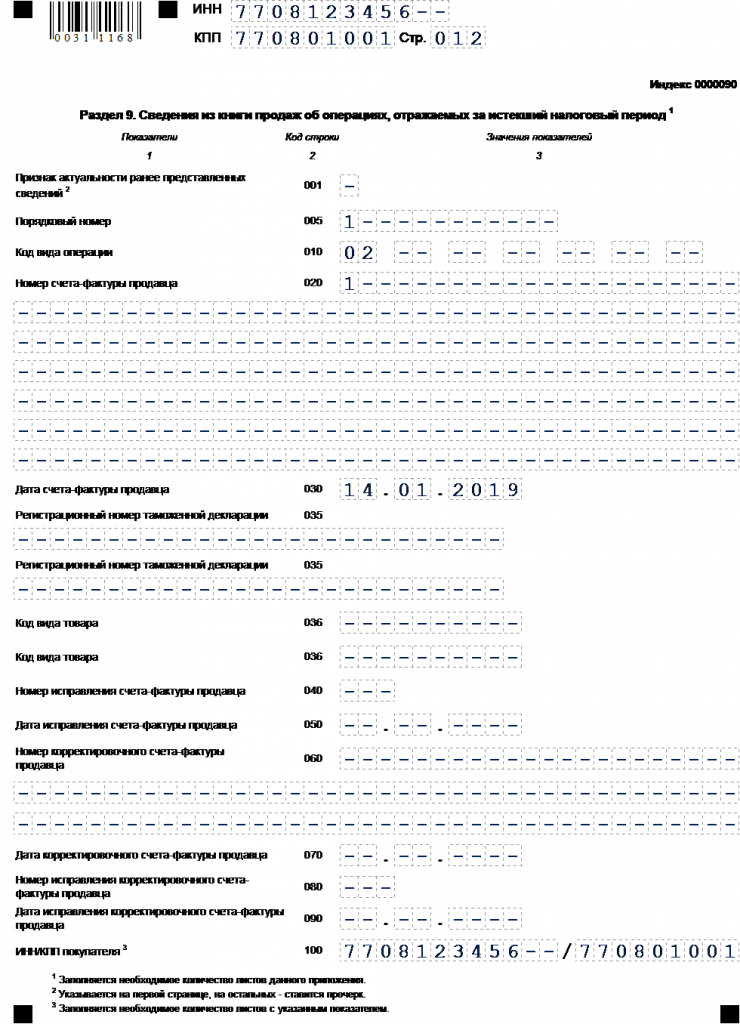

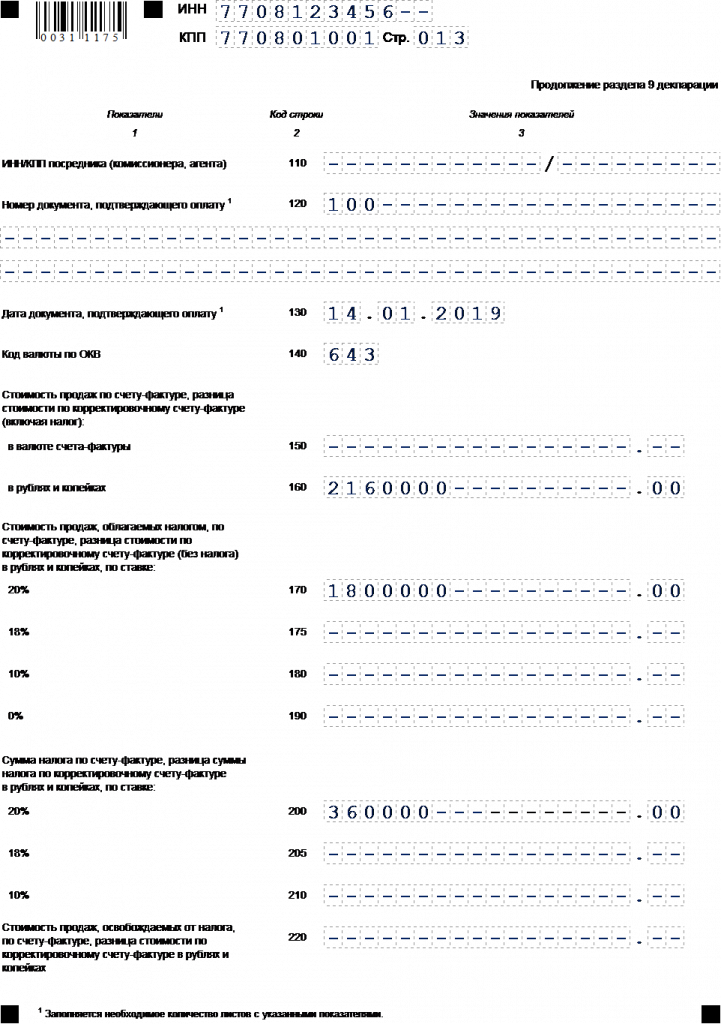

Раздел 9 можно практически назвать зеркальным отражением раздела 8. Здесь указываются те же данные из счетов-фактур. Разница в том, что это — исходящие счета-фактуры, а источником информации служит книга продаж.

Приложение к разделу 9 также используется в ситуации, аналогичной описанной выше. Его заполняют при корректировках книги продаж на основе ее дополнительных листов.

Какие листы декларации заполняются при нестандартных операциях

Раздел 2 задействуют налоговые агенты по НДС. Такая ситуация может возникнуть, например, при покупке товаров у нерезидентов на территории РФ или при аренде госимущества (ст. 161 НК РФ). Каждый лист раздела 2 содержит сведения о продавце и сумму выделенного налога.

Разделы 4, 5, 6 необходимы налогоплательщикам, работающим по льготной «нулевой» ставке НДС (п. 1 ст. 164 НК РФ). Это могут быть различные виды экспорта и сопутствующие услуги, например, международные перевозки.

В разделе 4 находится информация об операциях с подтвержденной ставкой 0%.

Раздел 5 содержит сведения о льготных операциях, относящихся к предыдущим периодам.

В разделе 6 приводятся данные о тех отгрузках, по которым на дату сдачи отчета право на «нулевую» ставку еще не подтверждено.

Раздел 7 потребуется тем бизнесменам, которые совершали операции, не облагаемые НДС (ст. 149 НК РФ). Освобождению подлежат ряд категорий товаров и услуг, относящихся, в частности, к медицине, образованию и культуре. Кроме того, НДС не начисляется на авансы, если они получены за продукцию (услуги), длительность производства (оказания) которых превышает 6 мес.

Разделы 10 и 11 нужны только тем налогоплательщикам, бизнес которых связан с деятельностью в интересах третьих лиц. Это могут быть застройщики, комиссионеры, агенты и те, кто занимается транспортной экспедицией. Информация в эти листы заносится на основе журналов выданных и полученных счетов-фактур по принципам, аналогичным разделам 8 и 9.

Раздел 12 используется, если налогоплательщик, освобожденный от НДС (п. 5 ст. 173 НК РФ) выставил счет-фактуру.

Порядок сдачи декларации по НДС

Расчет НДС производится ежеквартально, поэтому по итогам каждого трехмесячного периода налогоплательщик обязан сдать отчет. Сроки подачи декларации в 2019 году не изменились — это по-прежнему 25 число следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

Важно!

Особенностью отчета по НДС является его обязательная электронная форма. Сдавать декларацию в онлайн-формате должны практически все бизнесмены, на которых эта обязанность распространяется в принципе. Исключение закон делает лишь для налоговых агентов, если они сами не платят НДС и сдают отчет только вследствие выполнения «агентских» функций.

Эти требования введены, чтобы обеспечить возможность автоматизированного контроля за правильностью начисления НДС. С помощью АСК «НДС-2» (или АСК «НДС-3) налоговики сопоставляют обороты по начислению и возмещению НДС у контрагентов и выявляют схемы его незаконной оптимизации.

Важно!

Если налогоплательщик направит налоговикам «бумажную» декларацию, не имея на это права, то отчет считается несданным.

А за неподачу налоговых деклараций бизнесмен будет оштрафован (п. 1 ст. 119 НК РФ). Конкретная сумма зависит от суммы налога к уплате. Если налога к начислению нет (или он небольшой), то санкции — 1000 руб. Но в общем случае штраф составляет от 5% от налога, отраженного в графе «к уплате».

При этом сумма штрафа не может превышать 30% от суммы неуплаченного в срок налога и быть 1000 рублей (ст. 119 НК РФ).

Однако гораздо более серьезной проблемой для нарушителя может стать блокировка счетов. Налоговики имеют на это право, начиная с 11-го дня просрочки (п. 3 ст. 76 НК РФ).

Что изменилось

Рассмотрим «новогодние» изменения порядка расчета НДС и то, как они отразились в декларации.

В первую очередь, конечно, остановимся на повышении ставки до 20%. В связи с ним в разделах 3 и 9 (включая приложение) появились дополнительные поля.

Однако «старые» строки, ориентированные на ставку 18%, тоже сохранились. Это связано с тем, что необходимо отражать в декларации «переходные» операции.

Также не изменились и «льготные» разделы, относящиеся к ставкам 0% и 10%, т.к. общее повышение ставки НДС никак не затронуло льготников.

Для тех, кто торгует металлоломом, макулатурой и сырыми шкурами животных, правила исчисления НДС изменились еще с начала 2018 года. Именно тогда обязанность уплачивать налог при таких сделках была возложена на покупателя. Но соответствующие изменения в правилах заполнения деклараций внесены только сейчас (п. 4–8 приложения 4 к приказу № 853@).

Нововведения коснутся и бизнесменов, которые занимаются экспортом или реэкспортом. Для тех, кто добровольно отказался от применения нулевой ставки (п. 7 ст. 164 НК РФ) в разделе 3 теперь предусмотрена специальная строка 043.

Кроме того, в разделе 9 появилась новая строка 036 «Код вида товара», которая используется при экспорте товаров в страны ЕАЭС.

Важно!

Бизнесмены, работающие на ЕСХН, с 2019 года больше не освобождаются от НДС по умолчанию. Они могут по-прежнему не платить этот налог, только если их выручка за предыдущий год вписывается в установленные лимиты: для 2018 года это — 100 млн. руб., для 2019 — 90 млн. руб. (п. 1 ст. 145 НК РФ).

Следовательно, все крупные сельхозпроизводители в 2019 году должны будут заполнять и сдавать отчетность по НДС на общих основаниях.

также напомним, что в 2018 году в РФ началось внедрение системы tax-free. Ее суть заключается в том, что иностранные туристы могут при определенных условиях получить компенсацию части НДС с приобретенных ими товаров при выезде с территории РФ (ст. 169.1 НК РФ). Для отражения российскими торговыми организациями оборотов, связанных с tax-free, был расширен раздел 3 декларации. В новой строке 44 указывается база и начисленный налог, а в строке 135 — сумма к вычету.

Как учесть все изменения и не допустить ошибок

Итак, с нового года порядок начисления НДС существенно изменился. Это касается не только непосредственно расчета налога и заполнения отчетов, но и более «общих» вопросов.

Так, изменение ставки НДС влечет за собой необходимость заключить дополнительные соглашения к договорам. Однако — сделать это необходимо не всем. Например, если цена реализации изначально была указана без НДС, то можно работать по старому договору.

В этих и других подобных нюансах необходимо разбираться и своевременно принимать меры, чтобы не отстать от происходящих изменений.

Они могут полностью сосредоточиться на основных процессах своего бизнеса. А все вопросы, связанные с изменениями законодательства, отслеживают наши эксперты, которые отвечают за конкретную компанию. В случае необходимости мы напомним руководству предприятия о том, что нужно внести те или иные корректировки в порядок работы.

Что же касается самой декларации, то здесь работу специалиста значительно облегчает автоматизация. Любая учетная программа рассчитывает НДС и заполняет отчетность в автоматическом режиме. Однако это не защищает от ошибок из-за неверного ввода исходных данных или настроек. Поэтому бухгалтер должен уметь проверить себя и программу, чтобы не допустить нарушений. Полезными для этого будут контрольные соотношения ( письмо ФНС от 23.03.2015 № ГД-4-3/4550@). Актуальная на сегодня редакция этого документа датирована 19.03.2019.

Уверены ли вы, что ваши сотрудники учли все нюансы, связанные с ростом ставки НДС? Кроме описанных выше изменений в декларации, с января 2019 года поменялись и формы книг продаж и покупок. Все это требует перенастройки ряда параметров бухгалтерских программ.

Для наших клиентов смена ставки налога с точки зрения учета прошла безболезненно. Все расчеты делались и делаются в полном соответствии с требованиями закона.

Раздел 9 декларации НДС

Заполнение раздела 9 декларации по НДС осуществляется по инструкции, приведенной в приказе ФНС от 29.10.2014 г. № ММВ-7-3/558@. Форма декларации, применяемая для отчетности за 4 квартал 2018, утверждена этим же приказом. В соответствии с законодательными требованиями, данные в раздел 9 декларационной формы вносятся при наличии начислений по налогу на добавленную стоимость в отчетном квартале. Оформление этой части декларации свойственно как налогоплательщикам, так и налоговым агентам по НДС, если в результате проведенных хозяйственных операций у них появились обязательства по исчислению налога к уплате в бюджет.

Раздел 9 декларации НДС – правила заполнения

На каждой странице раздела необходимо вводить номера ИНН и КПП субъекта предпринимательства, который подает декларацию. Все листы должны быть пронумерованы по общим правилам в трехзначном формате (например, 001, 002 и т.д.).

В раздел 9 вносятся данные из книги продаж по отраженным в ней операциям отчетного периода. Если и в дополнительных листах книги продаж в отчетном периоде зарегистрированы счета-фактуры, эти сведения также надо перенести в раздел 9 декларационной формы (они отражаются в приложении 1 к разделу 9).

Раздел 9 НДС в строке 001 может содержать одно из значений:

«0», этот код характерен для ситуаций, когда необходимо заменить ранее отраженные сведения, или если представляются данные, которые до этого момента не были отражены;

«1», этот шифр применяется в ситуациях, когда ранее представленные данные сохраняют свою актуальность и не подлежат корректировке;

«-», если составляется первичная декларация.

В поле 005 надо проставить порядковый номер, присвоенный конкретной записи в книге продаж (графа 1 книги).

На основании книги продаж вносятся показатели в графы 010 – 220. В них надо отразить следующий набор сведений:

код операции (например, по операциям отгрузки – 01, по предоплатам – 02);

номер и дата счета-фактуры, выписанного продавцом;

реквизиты таможенной декларационной формы;

при наличии исправленных или корректировочных счетов-фактур надо указать их реквизиты;

в раздел 9 сведения из книги продаж переносятся и в отношении информации, идентифицирующей покупателей – их номера ИНН, КПП (если сделка проведена с привлечением посредников, в отдельные графы надо вписать их данные);

при получении авансового платежа отражается номер и дата платежного документа;

код валюты, в которой производятся расчеты (потребуется для идентификации сделок с иностранными контрагентами, так как этот параметр нужен только для идентификации иностранной валюты);

стоимость продажи с отображением ставки налогообложения.

Третья страница раздела 9 посвящена итоговым показателям книги продаж. Здесь надо указать общую сумму продаж, сумму налога и стоимость сделок, освобожденных от взимания НДС. Раздел 9 может быть дополнен приложением. Оно необходимо в случаях, когда в декларации отражаются данные из дополнительных листов книги продаж. Схема его заполнения аналогична порядку оформления основной части раздела.

На то, что будет внесено в раздел 9, книга продаж, которую ведет налогоплательщик, оказывает непосредственное влияние. Если в учетном регистре в рассматриваемом отчетном периоде не будет записей, нет необходимости заполнять раздел 9 декларации. Если хоть одна запись в книге продаж имеется, в первичной или уточненной декларации девятый раздел должен быть заполнен.