Особенности и характеристика автономных учреждений

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Автономные учреждения руководствуются Федеральным Законом № 174-ФЗ, датированным 03.11.2006 г. Роль учредителя могут выполнять органы власти федерального уровня с субъектами РФ, муниципальные структурные образования. Главная особенность – наличие характерных признаков и льгот бюджетных учреждений при отсутствии большого перечня ограничений, действующих по отношению к другим разновидностям бюджетных структур.

Что такое автономное учреждение

В ст. 2 Закона № 174-ФЗ раскрывается понятие автономного типа учреждений. Законодатель определяет этот тип организаций как структуру, создаваемую для реализации функционала государственных органов в таких областях:

- образовательные услуги;

- научные исследования;

СПРАВОЧНО! Автономные учреждения регистрируются только как юридические лица. Они наделяются набором имущественных и неимущественных прав, могут выступать в роли ответчика или истца на судебных процессах.

Особенности и характеристика учреждений автономного типа

Основой хозяйствования автономных государственных организаций является сформированное учредителем задание, отказаться от которого невозможно. Имущественные активы автономных предприятий не принадлежат им на праве собственности, их владельцем является учредитель. Организации автономного типа пользуются имущественными объектами, которые переданы им на праве оперативного управления.

В числе особенностей функционирования автономных предприятий присутствуют такие характеристики:

- Объекты, которые сданы автономной организацией в аренду, не содержатся за счет бюджетных средств.

- Такие структуры наделены правом оказывать широкий набор платных услуг. Для этого необходимо прописать желаемые виды работ в учредительной документации и привести эти нормы в соответствие с целями создания предприятия.

- Им разрешено пользоваться в процессе распоряжения денежными ресурсами услугами казначейства и кредитных организаций. Выбор одного из вариантов осуществляется органами управления без учета мнения учредителей.

- Могут участвовать в формировании капитала других юридических лиц.

- Могут осуществлять финансовые операции, связанные с оборотом ценных бумаг.

- На них не распространяется законодательство о госзакупках.

- Обладают правом перехода на упрощенный режим налогообложения.

ВАЖНО! Протокол заседания наблюдательного совета автономного учреждения от КонсультантПлюс доступен по ссылке

Для заключения сделок, признаваемых крупными, учреждениям автономного типа не требуется получать согласие учредителей. Все решения в этой сфере принимают члены наблюдательного совета.

ВАЖНО! Расширенные полномочия автономных учреждений компенсируются повышенным уровнем ответственности.

Проявления ответственности, возлагаемой на автономные организации:

- имущественная ответственность подкрепляется имуществом учредителей, которым предприятие пользуется на праве оперативного управления (недвижимость и особо ценные активы являются исключением);

- собственники имущественных объектов не несут ответственности за итоги хозяйствования учреждения;

- ежегодная публикация отчетов об итогах хозяйствования и порядке эксплуатации вверенного имущества, площадки для публикаций выбираются учредителем среди функционирующих СМИ;

- общественный контроль реализуется через полномочия наблюдательного совета.

Классификация автономных учреждений

Автономные учреждения могут классифицироваться по сфере хозяйствования и способу создания организации. По последнему критерию выделяют следующие разновидности:

- новые организации, создаваемые сразу в форме автономных учреждений;

- преобразованные организации, регистрируемые на основе казенной или бюджетной структуры путем изменения их типа.

В первом случае требуется согласие Правительства, выраженное в письменном решении. Функции и полномочия учредителей в процессе создания учреждения и последующей реализации им деятельности прописаны в Постановлении Правительства от 10 октября 2017 г. под № 662. Все решения и задачи федеральных органов власти, являющихся учредителями автономной структуры, доводятся до предприятия в течение 7 дней с момента принятия руководящих норм.

Пример выделения типов автономных учреждений в сфере образовательных услуг – сосуществование федеральных университетов с исследовательскими вузами.

Система управления

Многоуровневая система управления в учреждениях автономного типа представлена:

- руководителем;

- коллективом наблюдательного совета;

- общими собраниями, учеными или художественными советами и другими внутренними органами, которые предусмотрены федеральным законодательством, при условии что их наличие предполагается уставом организации (ст. 8 Закона № 174-ФЗ).

Порядок работы наблюдательного совета прописан в ст. 10 Закона № 174-ФЗ. Норма численного состава совета – от 5 до 11 человек. Он создается из представителей органов власти (до трети общей численности), общественников, делегированных кандидатов от местного органа самоуправления и работников учреждения (из персонала можно привлекать людей, численность которых не будет больше трети от количества мест в совете). Смена состава происходит через 5 лет, каждый его член может быть переназначен неограниченное количество раз.

Отдельным звеном управления является руководитель организации с заместителями. В сферу вопросов, решаемых руководителем, входит текущее руководство хозяйственными процессами, направленными на выполнение основного задания организации. В органах культуры допускается упразднение учредителем наблюдательного совета. Полномочия и обязательства совета в таких случаях переходят к учредителю.

Список функций наблюдательного совета:

- формирование рекомендательных положений в отношении внесения изменений в уставные документы;

- согласование предложений об открытии филиалов, их закрытии;

- разработка маршрутной карты при ликвидации или реорганизации;

- обсуждение перспектив участия в капитале других организаций;

- анализ перспективности сделок с недвижимостью;

- формирует экспертное мнение о возможностях сотрудничества с конкретной кредитной организацией;

- принимает решения по крупным сделкам и соглашениям с признаками заинтересованности;

- инициирует проведение аудита отчетности и выбирает организацию, которой будет поручено такое задание;

- утверждает проекты отчетности и положение о закупках.

Бухгалтерский учет и налогообложение

Для ведения бухгалтерского учета автономные организации используют план счетов, утвержденный Приказом Минфина от 23.12.2010 г. под № 183н. Отдельно необходимо учитывать операции с участием:

- средств в форме субсидий и субвенций;

- доходов и расходов, возникающих в процессе реализации хозяйственной деятельности;

- недвижимости и особо ценных имущественных активов, находящихся в оперативном управлении;

- объектов основных средств, приобретенных на средства, вложенные учредителем.

Учетная политика автономного учреждения должна отражать такие категории вопросов:

- приведение рабочего плана счетов с теми кодировками, которые предполагается использовать для учета всего спектра операций предприятия;

- методы оценки в денежном выражении имущества и возникающих обязательств;

- алгоритм и правила инвентаризационных мероприятий;

- особенности организации документооборота;

- рекомендации по систематизации информации;

- формы документации для первичного учета с приведением обязательных реквизитов;

- инструментарий контроля правильности учета через аудиторские проверки.

КСТАТИ! В предложенный законодателем план счетов при разработке его рабочего варианта предприятие может вносить дополнительные кодировки аналитического уровня при возникновении необходимости в них (если без такого шага невозможно обеспечить информативность и достоверность учетных данных для внутренних и внешних пользователей).

Автономные учреждения при получении субсидий в соответствии с нормами ст. 251 НК РФ могут расходовать такие средства только на мероприятия, под которые они были выделены. При определении налогооблагаемой базы в процессе расчета налога на прибыль суммы субсидий не учитываются. Учет доходных и расходных операций в зависимости от источников поступления средств ведется раздельно:

- по ресурсам, получаемым из казны;

- по внебюджетным средствам.

Налогообложение в отношении налогов на прибыль и добавленную стоимость в автономных учреждениях организовано как в коммерческих структурах. Налогооблагаемая база формируется выручкой от предпринимательской деятельности.

КСТАТИ! Автономным учреждениям разрешается переходить на упрощенную систему налогообложения, если объем выручки не превышает предельно допустимых значений.

Переход на УСН невозможен для автономных организаций, если у них есть представительства или созданы филиалы, численность их штата в отчетном периоде превысила показатель, равный 100, или стоимость амортизируемых основных фондов оказалась выше 150 млн рублей.

Отчетность государственных организаций

Бухгалтерская (финансовая) отчетность государственного сектора

Государственные организации подразделяют на казенные, бюджетные, автономные. В зависимости от типа организации сдают определенные формы.

Бюджетные и автономные учреждения

Бюджетные и автономные учреждения — это некоммерческие организации, которые оказывают услуги в сферах образования, медицины, спорта, культуры, занятости населения и других. Из бюджета они получают субсидии, которые рассчитывают на основании нормативных затрат на определенный объем услуг. Главное отличие бюджетного от автономного учреждения — это меньшая финансовая самостоятельность и экономическая мобильность.

Отчетность бюджетных и автономных учреждений

Основной документ, регулирующий сдачу отчетности — Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных бюджетных и автономных учреждений, утвержденная приказом Минфина РФ от 25.03.2011 № 33н.

Бюджетные и автономные организации составляют бухгалтерскую (финансовую) отчетность (БФО):

- ежемесячно — на первое число месяца, следующего за отчетным;

- ежеквартально — на 1 апреля, 1 июля и 1 октября текущего года;

- за год — на 1 января года, который идет за отчетным.

В состав БФО входят:

- баланс (ОКУД 0503730);

- справка по консолидируемым расчетам (ОКУД 0503725);

- справка по заключению счетов бухгалтерского учета отчетного финансового года (ОКУД 0503710);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ОКУД 0503737);

- отчет об обязательствах (ОКУД 0503738);

- отчет об обязательствах в рамках национальных проектов (ОКУД 0503738-НП);

- отчет о финансовых результатах деятельности (ОКУД 0503721);

- отчет о движении денежных средств (ОКУД 0503723);

- пояснительная записка к Балансу (ОКУД 0503760).

Кроме этих форм, учреждения сдают дополнительную отчетность, если ее установил учредитель или финансовый орган (пункт 8 Инструкции № 33н).

Отчитывайтесь за госорганизации через интернет — в срок и без ошибок.

Представление отчетности

Отчитываются госорганизации учредителю либо по решению финансового органа — в этот финорган — в электронном виде, подписывают усиленной квалифицированной электронной подписью. Срок, когда организация обязана представить отчетность, устанавливает учредитель. Перед сдачей годовых отчетов обязательно проводят инвентаризацию.

Для представления БФО данные берут из главной книги (ОКУД 0504072) и других регистров бухучета, также используют плановые, аналитические, управленческие показатели, сформированные по периоду. В отчеты включают информацию по подразделениям, филиалам и представительствам.

В автономном учреждении годовую отчетность дополнительно утверждает наблюдательный совет.

После того, как учредитель принимает БФО, организации публикуют ее в интернете на своем сайте или другом ресурсе.

Отчетность в налоговый орган

Бюджетные и автономные организации сдаю годовую бухотчетность в налоговую инспекцию по месту нахождения.

Перечень форм указан в Письме Минфина от 28.03.2013 № 02-06-07/9937:

- баланс государственного (муниципального) учреждения;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности;

- отчет о финансовых результатах деятельности;

- сведения по дебиторской и кредиторской задолженности;

- сведения об остатках денежных средств.

В соответствие со статьей 18 Федерального закона № 402-ФЗ организации бюджетной сферы от представления обязательного экземпляра отчетности в виде электронного документа освобождаются.

Как и коммерческие компании, госучреждения отчитываются по налогу на имущество. Если у организации есть недвижимое имущество, они уплачивают налог и сдают декларацию не позднее 31 марта. Также они сдают расчет по страховым взносам, 6-НДФЛ, могут сдавать декларации по прибыли, НДС, УСН.

Казенные учреждения

Цель создания казенной организации — оказание государственных или муниципальных услуг. Финансирование производится на основании бюджетной сметы за счет средств федерального или местного бюджета.

Законодательно предусмотрена методологическая поддержка федеральных государственных органов, органов управления внебюджетными фондами, подведомственных ФГО казенных учреждений. Постановление Правительства от 20.10.2014 № 1084 определяет нормативные затраты по планам закупок и обосновании бюджетных ассигнований при формировании проекта бюджета.

Казенные учреждения имеют право участвовать в коммерческой деятельности, если это предусмотрено учредительным документом, но все доходы от коммерции перечисляют в бюджет. Все имущество принадлежит учредителю (РФ, субъекту РФ или муниципалитету) и организации используют его на праве оперативного управления.

Казенные учреждения отчитываются о своей деятельности в соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов Российской Федерации, утвержденной приказом Минфина от 28.12.2010 № 191н.

Настоящая инструкция обязывает организации представлять промежуточные отчеты (ежемесячно, поквартально нарастающим итогом) и годовые.

Из-за специфики состав годовой бюджетной отчетности отличается от той, которую представляют бюджетные и автономные учреждения:

- баланс (ОКУД 0503130);

- справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130);

- отчет о финансовых результатах деятельности (ОКУД 0503121);

- справка по консолидируемым расчетам (ОКУД 0503125);

- сведения о движении нефинансовых активов (ОКУД 0503168);

- сведения по дебиторской и кредиторской задолженности (ОКУД 0503169);

- сведения об изменении остатков валюты баланса (ОКУД 0503173);

- сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ОКУД 0503175);

- сведения об исполнении бюджета (ОКУД 0503164);

- пояснительная записка к Балансу (ОКУД 0503160).

Все отчеты перечислены в п. 11, 23, 49, 60, 68, 68.1, 146 Инструкции, утвержденной приказом Минфина от 28.12.2010 № 191н.

Порядок представления отчетности обозначен в пункте 10 Инструкции № 191н:

- получатели бюджетных средств сдают отчетность распорядителю или главному распорядителю бюджетных средств (БС);

- администраторы доходов бюджета — вышестоящему главному администратору;

- администратор источника финансирования дефицита бюджета (ИФДБ) — вышестоящему главному администратору ИФДБ

- распорядители БС, главные распорядители БС, главные администраторы дефицита бюджета и главные администраторы ИФДБ — финансовому органу соответствующего бюджета.

Нормативная база по отчетности государственных учреждений

- от 31.07.1998 № 145-ФЗ,

- Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»,

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов Российской Федерации, утвержденная приказом Минфина РФ от 28.12.2010 № 191н, о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных бюджетных и автономных учреждений, утвержденная приказом Минфина от 25.03.2011 № 33н,

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора (ФСБУ) «Представление БФО», утвержденный приказом Минфина от 31.12.2016 № 260н,

- ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» от 31.12.2016 № 256н,

- ФСБУ «Отчет о движении денежных средств» от 30.12.2017 № 278н,

- ФСБУ «Доходы» от 27.02.2018 № 32н,

- ФСБУ «Основные средства» от 31.12.2016 № 257н,

- ФСБУ «Аренда» от 31.12.2016 № 258н,

- ФСБУ «Обесценение активов» от 31.12.2016 № 259н,

- ФСБУ «События после отчетной даты» от 31.12.2017 № 275н,

- ФСБУ «Учетная политика, оценочные значения и ошибки» от 31.12.2017 № 274н,

- ФСБУ «Влияние изменений курсов иностранных валют» от 30.05.2018 № 122н,

- ФСБУ «Запасы» от 07.12.2018 № 256н,

- ФСБУ «Резервы. Раскрытие информации об условных обязательствах и условных активах» от 30.05.2018 № 124н,

- ФСБУ «Бюджетная информация в БФО» от 28.02.2018 № 37н,

- ФСБУ «Концессионные соглашения» от 29.06.2018 № 146н,

- ФСБУ «Долгосрочные договоры» от 29.06.2018 № 145н,

- ФСБУ «Совместная деятельность» от 15.11.2019 № 183н,

- ФСБУ «Выплаты персоналу» от 15.11.2019 № 184н,

- ФСБУ «Нематериальные активы» от 15.11.2019 № 181н,

- ФСБУ «Затраты по заимствованиям» от 15.11.2019 № 182н,

- ФСБУ «Информация о связанных сторонах» от 30.12.2017 № 277н,

- ФСБУ «Непроизведенные активы» от 28.02.2018 № 34н,

- ФСБУ «Финансовые инструменты» от 30.06.2020 № 129н.

Получите всё, что нужно для отчетности за госорганизацию: актуальные формы, уведомления о статусе отчетов, пояснения к отказам ФНС.

Отчетность государственных организаций, представляемая в органы статистики

Порядок проведения федеральных статистических наблюдений, представления отчетов установлен Законом от 29.11.2007 № 282-ФЗ. Условия представления первичных статистических и административных данных статистического учета закреплены в постановлении Правительства РФ от 18.08.2008 № 620.

Государственные учреждения сдают отчетность в Росстат по формам органа статистики (ч. 4 ст. 6 Закона от 29.11.2007 № 282-ФЗ) в электронном виде. Состав форм разный для организаций, это связано с видом деятельности, организационно-правовой формой, полномочиями. Для составления отчетов используют показатели и сведения, которые затем необходимы органам статистики для дальнейшего анализа.

Росстат ежегодно публикует табель и альбом действующих форм, календарь их представления. Данные можно найти на официальном сайте Федеральной службы государственной статистики РФ. Отчетность бывает срочная, месячная, квартальная, полугодовая и годовая, сроки сдачи различны для каждой из форм.

Если государственное учреждение не представляет отчетность в срок, за это в соответствии с КоАП РФ предусмотрены штрафы.

Если организация обнаружила ошибку в ранее отправленных документах в Росстат либо получила уведомление от контролирующего органа, то она может подать корректировочные формы или объяснить причины внесения исправлений.

Федеральная служба государственной статистики РФ также обязана бесплатно информировать организации, если планирует провести статистическое наблюдение по конкретным формам отчетности.

До 15 апреля 2022 года госорганизации должны будут сдать новую форму № ТЗВ-бюджет в территориальный орган Росстата по месту фактического осуществления деятельности. Форма «Сведения о расходах бюджетного, автономного и казенного учреждения за 2021 год» утверждена приказом от 15.07.2021 № 420. В отчет следует включить данные по всем обособленным подразделениям.

Как государственным организациям отчитываться быстро и без ошибок

Сдать отчетность по всем правилам можно в электронном виде через систему Контур.Экстерн. Это экономит время, помогает выявить ошибки до отправки отчетов, исправить их и затем отследить судьбу каждого. В Экстерне вы найдете только актуальные формы, соответствующие законодательству. Вы можете заполнить их в системе или выгрузить готовые документы из любой бухгалтерской программы. Вы увидите весь цикл движения отчетности: от отправки до принятия контролирующим органом. Если ваш отчет не примут, вы получите уведомление, а также разъяснение причин отказа.

Новое в учетной политике на 2022 год

Учетная политика (УП) бывает для целей бухучета или для целей расчета налогов. Это два совершенно разных документа. В этой статье мы сосредоточим свое внимание на бухгалтерской УП, так как именно в этой учетной политике в 2022 году изменения ожидаются глобальные.

Про суть и назначение УП для БУ можно прочитать в законодательных нормативных актах:

ВАЖНО! Учетная политика — это совокупность способов ведения бухгалтерского учета на предприятии.

В УП следует прописывать те методы учета, для которых законодательство установило различные варианты на выбор, или же те, которые вообще не прописаны.

Те способы учета, которые применяются однозначным, установленным законом способом, в УП можно не прописывать.

УП утверждается один раз не позднее 90 дней с даты создания субъекта и применяется планомерно из года в год. Утверждать ее заново каждый год не надо.

Есть всего лишь несколько причин для внесения корректив в УП.

Рассмотрим на схеме, какие события вызывают изменения учетной политики предприятия.

Почему все меняют УП в 2022 году

Причина изменения учетной политики — ПБУ в новой редакции. Вернее, отмена некоторых ПБУ и введение в действие новых стандартов с 2022 года.

Подробнее о ФСБУ 6/2020 можно прочитать в статье.

Указанные ФСБУ носят обязательный порядок с 1 января 2022 года. Однако законодательство допускало их применение и раньше этого срока. Организации делали выбор о сроке начала применения ФСБУ самостоятельно.

Поэтому если учет по новым ФСБУ был начат раньше 2022 года, то и изменения в УП были внесены начиная с года применения новых стандартов.

Те, кто не сделал этого ранее, внесут изменения с 2022 года.

Нельзя не упомянуть еще один новый ФСБУ № 5/2019 «Запасы», обязательный к применению с 2021 года.

Изменения в учетную политику из-за ФСБУ 5/2019 организации вносили в 2020 году, меняя учет в 2021 году.

Перечисленные стандарты обязательны к применению почти всеми коммерческими организациями с некоторыми оговорками и нюансами, поэтому мы пишем, что учетную политику меняют все. И если даже допустить, что основные средства, аренда и капитальные вложения могут быть не у всех, то под новый стандарт запасов меняем учетную политику мы все, так как запасы присутствуют у каждой фирмы.

Итак, основная причина изменения учетной политики с 2022 года — это изменение требований законодательства.

Какие изменения внести в учетную политику в связи с применением каждого нового ФСБУ

Далее рассмотрим, что есть нового в учетной политике на 2022 год в разрезе каждого введенного стандарта.

Запасы

В отношении условий применения этого стандарта в учетную политику вносят следующие пункты:

Основные средства

С 2022 года все организации должны применять новый ФСБУ 6/2020 «Основные средства».

Посмотрите, какие изменения в учетную политику из-за ФСБУ 6/2020 «Основные средства» придется внести:

В КонсультантПлюс есть подробный материал о внесении изменений в учетную политику в связи с новым ФСБУ 6/2020 «Основные средства». Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Аренда

Новый стандарт «Аренда» внес самые большие изменения в порядок учета. И если прочие новые стандарты заменили старые стандарты, то аналогов арендному ФСБУ не было. Здесь приближение изменений учетной политики к МСФО максимально.

Арендатор в своей УП отражает следующее:

Арендодатель отражает в УП:

Не уверены, что знаете, как перейти на учет аренды по-новому с 2022 года? Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с пошаговым алгоритмом действий по началу применения ФСБУ 25/2018.

Капвложения

В учетной политике в отношении применения ФСБУ 26/2020 отражаем:

- ретроспективный или перспективный порядок перехода на новый стандарт применяется организацией;

- организации, имеющие право на ведение упрощенного бухучета, применяют стандарт полностью или также в упрощенном виде.

Подробнее о ФСБУ 26/2020 мы писали в статье.

Для внесения изменений в учетную политику необходимо составить приказ. Образец для изменений учетной политики из-за ФСБУ 5/2019, ФСБУ 6/2020 и прочих стандартов вы сможете скачать бесплатно, кликнув по картинке ниже:

Помните, что с 2022 года применяется еще один новый ФСБУ 27/2021, о котором мы подробно писали в статье «Как работать по новому ФСБУ 27/2021 «Документы и документооборот в бухучете».

Корректировки в УП вносят только в определенных случаях. Например, при изменении законодательства. С 2022 года становятся обязательными к применению четыре новых ФСБУ. Этот факт организациям следует отразить в УП.

Распространенные вопросы

Какие положения изменить в разделе налогового учета учетной политики?

- Если вы планируете с 1 января 2022 года применять иной режим налогообложения, этот пункт обязательно нужно прописать в учетной политике по налоговому учету. Напомним! Правительство планирует ввести новый налоговый режим для малого бизнеса. Подробнее о новом режиме читайте здесь.

- В связи с введением нового ФСБУ по учету аренды с 2022 года в налоговый кодекс также были внесены изменения. Согласно нововведениям при расчете налога на имущество нужно определить в учетной политике, как будут учитываться следующие нововведения в отношении арендных площадей:

по какой стоимости учитывать стоимость актива, т.к. его стоимость может отличаться от исторической стоимости.

3. Налоговые регистры — обязательное приложение к учетной политике предприятия. Если вы вносите в них изменения, этот момент обязательно нужно зафиксировать в учетной политике.

Налоговые регистры, как правило, разрабатываются налогоплательщиком самостоятельно. Документ в обязательном порядке должен содержать следующие реквизиты (ст. 313 НК РФ):

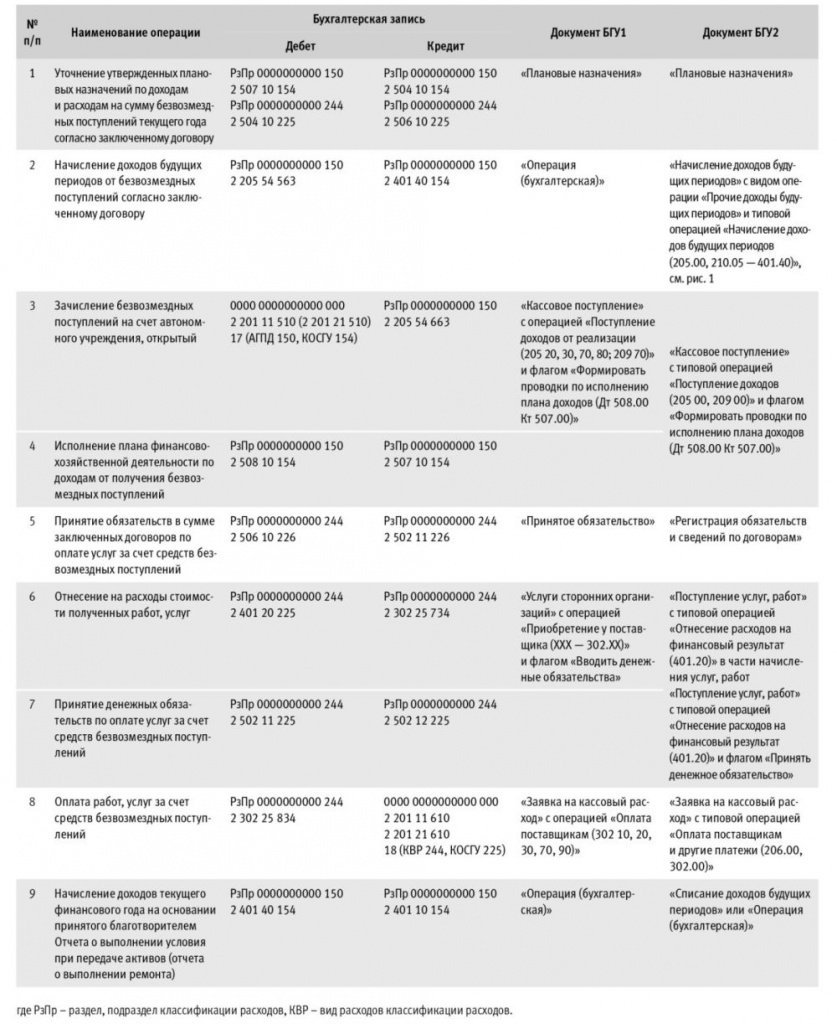

Положение о бухгалтерии автономного учреждения 2022

Постановление Правительства РФ от 06.09.2021 № 1504 скорректировало сразу четыре федеральных стандарта внутреннего государственного (муниципального) финансового контроля. В основном, изменения направлены на расширение полномочия органов внутреннего госфинконтроля.

НАЗВАНИЕ СТАНДАРТА

НАЧАЛО ДЕЙСТВИЯ ИЗМЕНЕНИЙ

Что изменилось

С 16 сентября 2021 года органы внутреннего финансового контроля могут проводить обследования и встречные проверки в камеральном порядке. То есть – по месту своего нахождения.

Им также разрешили проводить плановые обследования на предмет соблюдения условий контрактов, договоров и соглашений – когда источником финансирования были средства бюджета или средства, которые предоставили из него.

Казначейство также получило право проводить плановые проверки на предмет предоставления и использования бюджетных кредитов на инфраструктурные проекты (их поручил выдавать регионам Президент РФ). Причём оно поставит эти мероприятия и соответствующие гражданско-правовые сделки в проект план контроля в приоритетном порядке как первую очередь.

А с 1 января 2022 года контролеры могут без назначения встречной проверки направлять запросы организациям и должностным лицам, которые не являются объектом контроля. Так они могут запрашивать сведения, документы и материалы в отношении подконтрольных лиц, а также получать доступ к информационным системам.

- дополнило перечень типовых тем плановых контрольных мероприятий (отнесли в т. ч. обследование соблюдения условий контрактов/договоров/соглашений, финансируемых из бюджета или за счет публично-правового образования);

- уточнило порядок проведения обследований;

- уточнило периодичность назначения Федеральным казначейством контрольных мероприятий в отношении одного объекта контроля и одной темы контрольного мероприятия.

Какие еще изменения во внутреннем финконтроле

До конца 2021 года должны быть приняты ещё поправки в федеральные стандарты внутреннего госфинконтроля. Согласно им, Правительство РФ вносит изменения в 6 из 7 федеральных стандартов.

В частности, уточнены права контролеров. Например, им разрешат:

- направлять объектам контроля запросы на этапе составления годового плана контрольных мероприятий;

- переносить даты начала таких мероприятий;

- проводить внеплановые камеральные проверки по итогам другого мероприятия;

- приобщать к материалам мероприятия цифровые носители, на которых объекты контроля предоставили копии электронных документов;

- не предоставлять справку о завершении контрольных действий объектам встречных проверок и обследований, которые проводят в качестве допмероприятий камеральной или выездной проверки, ревизии.

Бюджетным учреждениям дали право просить о восстановлении срока подачи жалобы на контролеров. Такую просьбу нужно объяснить и подкрепить доказательствами, если они есть.

Кроме того, если к возражениям на акт проверки учреждение приложило дополнительные документы, оно должно пояснить, почему не представило их ранее в ходе самого контрольного мероприятия.

Разработали правила казначейского сопровождения на 2022 год

Минфин опубликовал новый порядок казначейского сопровождения. В 2022 году изменятся:

- Порядок определения сроков оплаты.

- Перечень условий, которые нужно включать в госконтракты.

- Осуществление расширенного казначейского сопровождения.

Какие проекты подготовили

Специалисты разработали два проекта постановления, которые изменят порядок казначейского сопровождения в 2022 году. Первый направлен на приведение порядка сопровождения госконтрактов в соответствие с п. 3 ст. 242.23 БК РФ. Эта норма Бюджетного кодекса устанавливает правило об окончании финансового года: все бюджетные ассигнования, лимиты и предельные объемы финансирования прекращают действовать 31 декабря. В связи с этим казначейство и его территориальные отделения (ТОФК) обязаны оплатить санкционированные бюджетные обязательства с учетом остатка денежных средств на едином счете.

Второй проект касается государственного оборонного заказа. Правительство РФ утверждает правила сопровождения ГОЗ. Новый порядок начнет действовать с 1 января 2022 года.

Что изменится в работе с КС

В целом порядок сопровождения госконтрактов ТОФК остался прежним. Стороны заключают соглашения, организация или ИП, которые не являются участниками бюджетного процесса, открывают казначейские счета для учета денежных средств. Все операции санкционируют специалисты территориального отдела ФК. Открывать лицевые счета придется не всем участникам, а только тем, кто заключает контракт с казначейским сопровождением. Перечень таких госконтрактов определяет актуальный закон о бюджете. Законодательного акта на 2022 г. еще нет, а в 2021 году действует № 385-ФЗ от 08.12.2020. По нормам № 385-ФЗ обязательному КС подлежат контракты, заключенные на целевые средства, субсидии и субсидированные гранты из бюджета РФ, бюджетные инвестиции. Полный перечень такого финансового обеспечения приведен в ст. 5 № 385-ФЗ.

Эксперты КонсультантПлюс разобрали, как работать с казначейским обеспечением обязательств в 2021 году. Используйте эти инструкции бесплатно.

Важное нововведение, которое прописали в проектах КС на 2022 год, касается сроков исполнения контрактов. С 1 января 2022 года федеральные заказчики устанавливают в контрактах следующие сроки оплаты (ПП РФ № 1034 от 28.06.2021):

- для обычных госзакупок — 15 рабочих дней с момента подписания документов о приемке;

- для госзакупок у СМП и СОНКО — 10 рабочих дней.

Такие сроки оплаты действуют только в 2022 году — с 1 января по 31 декабря. На 2023 год уже утвердили новые правила: обычные госконтракты придется оплачивать в течение 10 рабочих дней, а заказы у СМП и СОНКО — в течение 7 рабочих дней после подписания документов о приемке.

Пример описания сроков оплаты в госконтракте с КС:

Кроме того, со следующего года в Бюджетный кодекс вводят новую статью — 242.23 «Основы казначейского сопровождения» (№ 244-ФЗ от 01.07.2021). По новым правилам в госконтракты и договоры с контрагентами необходимо включать условия из п. 2 и 3 ст. 242.23 БК РФ (ч. 6 проекта о КС на 2022 г.):

- об открытии лицевых счетов участниками казначейского сопровождения;

- об обязательном представлении в ТОФК документов для санкционирования;

- об указании идентификатора государственного контракта;

- о ведении раздельного учета по каждому госконтракту;

- о формировании структуры цены;

- о соблюдении определенных запретов;

- о следовании положениям ст. 242.24 БК РФ.

В госконтрактах и договорах надлежит прописать запрет на перечисление целевых средств с лицевого счета на счета учреждений ЦБ РФ и других кредитных организаций, на взносы в уставной капитал и проч. Исключение — оплата обязательств участника КС накладных расходов, которые связаны с исполнением контракта. Предусмотреть новые условия следует уже в конце 2021 г. — в проектах контрактов на 2022 год.

Еще одно новшество — вводится расширенное казначейское сопровождение. Оно применяется в случаях, определенных Правительством Российской Федерации. Расширенное КС проводится:

- Для осуществления расчетов по госконтрактам, включая авансирование.

- В результате финансово-хозяйственной деятельности, в том числе и с целевыми средствами.

- По государственным контрактам, в отношении которых ФК вправе проводить проверки по пп. 1 п. 2 ст. 242.24 БК РФ.

Что изменится в КС в рамках ГОЗ

В порядке сопровождения ГОЗ тоже нет особых изменений. По-прежнему действует режим лицевого счета. Все операции с целевыми средствами проводятся на казначейских счетах — по аналитическому разделу, который открывается в разрезе каждого госконтракта. Лицевые счета необходимо открывать в ТОФК. Кроме того, в госконтракты по гособоронзаказу необходимо включать условия и запреты из новой ст. 242.23 БК РФ (ч. 6 проекта о КС для ГОЗ на 2022 г.).

Добавится и расширенное КС по госконтрактам, которые определят дополнительным актом правительства. При открытии лицевых счетов участникам необходимо предоставлять ТОФК копию такого нормативного акта. Территориальный орган ФК проводит дополнительные проверки по нормам ст. 242.24 БК РФ. В контракты, подлежащие расширенному сопровождению, необходимо включать условия о проведении проверок и осуществлении операций на лицевых счетах по переводу денег на банковские счета после полного исполнения контракта.