Как долго «ВТБ 24» рассматривает заявку на ипотеку?

Перед тем, как подать заявку в банк «ВТБ 24» на получение ипотечного займа, многие хотят знать, сколько времени им придется ждать ответа. Основная особенность в этом вопросе заключается в том, что срок рассмотрения зависит от конкретного типа кредита и от категории заемщика

Если у клиента все в порядке с кредитной историей, и он соответствует всем требованиям банка, то процесс рассмотрения заявки займет минимальное количество времени. Совсем по-другому обстоит дело с клиентом, который обращается в банк впервые. О том, сколько примерно времени нужно, чтобы получить ответ от банка по поводу выдачи кредита, и пойдет речь в данной статье.

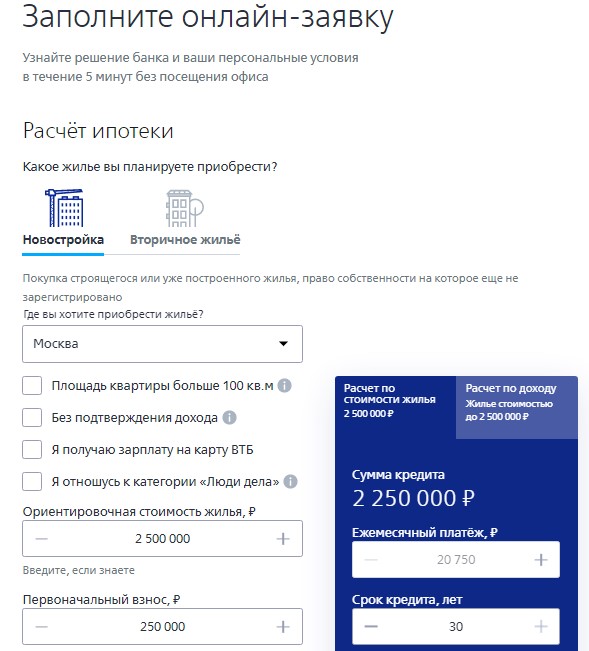

Анкета на ипотеку

Первое, что нужно знать заёмщику, который хочет получить одобрение заявки на кредит – это правила составления заявления на выдачу ипотечного займа. Если уверены в том, что банк одобрит кредит, и у вас уже собран полный пакет документов, то можно подойти в «Ипотечный центр ВТБ». Случается, так, что потенциальный заемщик живет в небольшом населенном пункте, в котором нет ипотечного центра, в этом случае, придется подъехать в Центральный офис банка, заполнить бланк заявки и передать пакет документов на проверку.

Стоит ли распечатывать анкету заранее? Распечатывать документ нет необходимости, его выдадут на руки в офисе банка. А заполнить анкету можно вместе с сотрудником банка и минимизировать вероятность наличия ошибок в документе.

Если нет четкой уверенности в одобрении ипотечного кредита, или же вы еще не определились между предложениями нескольких компаний, проще всего заполнить заявку на официальной интернет странице банка «ВТБ», выбрать подходящее кредитное предложение, ознакомится с основными условиями и оставить электронную заявку на сайте.

Работа банка

На официальном сайте банка прописано о том, что компания рассматривает заявку на кредит и выносит решение в течение 1 рабочего дня. Если заемщик имеет сомнительную репутацию или банк просто не успевает обработать все заявки, срок принятия решения может увеличиться до нескольких дней.

По статистике, сотрудники банка «ВТБ» рассматривают заявки на получение ипотеки в течении 5 — 7 дней. Иногда, такой процесс занимает несколько недель. Такие различия могут возникать по разным причинам:

1. В зависимости от категории заемщика

Если заявку подает зарплатный клиент, решение будет принято уже через пару дней. Это и понятно, ведь такой заемщик представляет для банка минимальный риск – о его доходах все известно. Сотрудник банка в любой момент может распечатать выписку по счетам и получить всю необходимую информацию о клиенте, информацию о размере зарплаты, о дате её зачислении, об имеющихся депозитах.

Исключение составляют клиенты, которые хотят получить в банке кредит в размере 500 000 рублей и выше. В этом случае, придется принести ксерокопию трудовой книжки, в которой должна стоять печать предприятия, подписи директора и главного бухгалтера. Кроме этого, потребуются документы на недвижимость или транспорт, которым владеет клиент. Пока будут собраны, переданы и рассмотрены все документы, может пройти достаточно много времени.

2. С учетом вида и количества документов

Чем больше документов требует банк, тем дольше они будут пребывать на рассмотрении. При обнаружении хоть какой-нибудь опечатки или ошибки, процесс рассмотрения нужно будет запускать заново.

3. В зависимости от кредитной истории

Если потенциальный заемщик имеет безупречную репутацию и хорошую кредитную историю, его заявку рассмотрят в течении нескольких дней. Если имеются погрешности, и клиент имеет непогашенные кредиты, то заявку будут рассматривать долго, и вряд ли смогут принять положительное решение, пока клиент не закроет все текущие займы.

4. С учетом загруженности отделения

Такой фактор также имеет место быть. К примеру, когда банк предлагает выгодные ипотечные программы с акциями и специальными предложениями по новостройкам, то компания получает массу заявок от желающих приобрести такое жилье.

В акционные периоды наблюдается значительный ажиотаж со стороны заемщиков, поэтому сроки обработки заявок могут затянуться.

Как учреждение сообщает о решении

После того, как заявка будет оформлена и передана менеджеру, начнется период ее рассмотрения.

- Отправить SMS-сообщение на номер, указанный в анкете клиента. Если решение будет получено, то клиент узнает об этом через несколько секунд. Как только потенциальный заемщик получил подобное уведомление, можно сразу отправляться в отделение банка и интересоваться подробностями кредитной программы;

- Позвонить по номеру телефона. Представитель банка может позвонить на мобильный телефон оставленный в банке, и сообщить о принятом решении. В телефонном режиме, также сообщается сумма процентов по кредиту, размер займа и период кредитования. В этом же разговоре менеджер банка может сообщить и другую информацию по выбранной кредитной программе, которая интересует заемщика;

- Отправить сообщение в личный кабинет «ВТБ-24 Онлайн». Если клиент подключен к сервису, то отослать уведомление не составит труда.

Если с момента подачи заявки уже прошло больше недели, а банк не спешит сообщить свое решение, можно смело отправляться в отделение, чтобы проконтролировать процесс рассмотрения заявки, менеджеры зайдут в систему и сообщат о ходе дел. Также можно позвонить по номеру телефона: 8 (800) 100-24-24 и спросить оператора о состоянии заявки.

Частые вопросы

Поручителем по ипотечному кредиту обычно выступает только супруга (супруг) заемщика, если в отношении приобретаемого объекта недвижимости не заключается брачный договор. Поручителем по кредиту может также являться ближайший родственник заемщика, доход которого учитывался при расчете суммы кредита.

Каковы основные причины отказа в выдаче кредита?

Основной причиной отказа является суждение банка о том, что как занятость заемщика, так и его доход нестабильны или непрозрачны, и он не сможет своевременно осуществлять платежи по ипотечному кредиту. Иными словами, отказывая, мы полагаем, что вероятность потери занятости достаточно велика, а вероятность сопоставимого трудоустройства слишком мала для надлежащего исполнения обязательств.

Есть ли требования к минимальному стажу?

Общий стаж — 1 год. При этом, если вы недавно меняли работу, дождитесь окончания испытательного срока.

За какой период необходимо предоставить справку о доходах?

Справка о доходах требуется за последние 12 месяцев.

Являюсь ИП. Могу ли я получить ипотечный кредит?

Можете. Ипотечный кредит могут получить как наемные работники, так и владельцы бизнесов или частные предприниматели.

Нужна ли прописка для получения ипотечного кредита?

При получении кредита прописка не имеет значения — ее может не быть вообще.

Что делать, если дохода недостаточно для получения нужной суммы кредита?

К процедуре получения ипотечного кредита можно привлечь ваших ближайших родственников, которые своим доходом смогут увеличить максимально возможную для вас сумму кредита. Под ближайшими родственниками понимаются родители, дети, братья и сестры. При определении максимальной суммы кредита, возможно учесть совокупный доход не более двух родственников.

Я живу и работаю в одном городе, а квартира нужна в другом — куда мне обращаться?

Банк проводит так называемые территориально-распределенные сделки, когда приобретаемая квартира находится в другом городе, не в том, где проживают и работают наши клиенты. Причем именно с точки зрения прозрачности схемы погашения нам предпочтительнее оформлять кредит именно по месту работы заемщика, а не по месту нахождения объекта. Таким образом, вам следует подать заявление на получение ипотечного кредита в городе, в котором вы работаете, а фактическое предоставление кредита будет осуществлено нашим отделением, расположенном в городе, в котором вы собираетесь приобретать объект.

Могу ли я сам подбирать квартиру?

Банк не устанавливает жестких требований по обязательному привлечению риэлторского/брокерского агентства при оформлении ипотечного кредита. Работниками банка в обязательном порядке осуществляется юридическая экспертиза правоустанавливающих документов по приобретаемому жилью, а также готовится вся необходимая для проведения сделки договорная документация. Вместе с тем, как показывает практика, участие в сделке высококвалифицированного риэлтора/брокера существенно облегчает работу как заемщику, так и банку, и является оправданным. За несколько лет банк накопил большой опыт работы со многими риэлторскими/брокерскими агентствами, лучшие из которых получили аккредитацию и рекомендуются нашими сотрудниками потенциальным клиентам.

Кто будет являться собственником приобретаемой квартиры?

Приобретаемая с помощью ипотечного кредита квартира может быть оформлена либо в собственность заемщика, либо в совместную собственность заемщика и его супруги (супруга).

Кто проверяет юридическую чистоту квартиры?

Документы, подтверждающие право собственности продавца квартиры, проверяют специалисты банка и страховой компании, страхующей риск утраты права собственности на квартиру. Кроме этого, вы можете дополнительно осуществить проверку юридической чистоты квартиры, обратившись в любую риэлторскую или юридическую компанию.

Можно ли учесть в качестве совокупного дохода семьи доход моих родителей (детей, двоюродного брата, гражданского супруга)?

При определении максимальной суммы кредита банк учитывает не только доход заемщика и его супруга (супруги), но и двух ближайших родственников. Под ближайшими родственниками понимаются родители, дети, братья и сёстры.

Обязательно ли вносить собственные средства взноса за квартиру на банковский счет?

Собственные средства, предназначенные для частичной оплаты приобретаемого объекта недвижимости, могут быть по вашему усмотрению либо заблаговременно внесены на банковский счет, либо предоставлены в момент совершения сделки с продавцом объекта недвижимости.

Каким образом и когда происходит расчет с продавцом квартиры?

Расчеты могут быть произведены наличным или безналичным путем.

- Для использования наличной формы расчета возможна аренда сейфовой ячейки (при этом в договоре фиксируется режим доступа к ней для покупателя и продавца). Продавец получает доступ к находящимся в ячейке денежным средствам, которые разместил покупатель, только после выполнения условий договора купли -продажи. Таким образом достигается абсолютная надёжность совершения сделки.

- Также возможен расчет аккредитивом, что исключает возможные риски для обеих сторон:

- гарантия для покупателя недвижимости от невозврата уплаченной суммы на случай, если условия договора купли-продажи не будут соблюдены;

- гарантия для продавца недвижимости от непоступления оговоренной суммы.

При любом варианте расчеты производятся только после получения банком всех требующихся документов.

Возможно ли досрочное погашение?

Досрочное погашение кредита возможно без штрафов и комиссий с момента его оформления.

Что будет, если я не смогу погасить кредит?

При возникновении у вас обстоятельств, не позволяющих временно погашать ипотечный кредит, банк постарается понять причины такой ситуации и определить, как и когда вы сможете продолжить выполнение ваших обязательств по кредитному договору в полном объеме. Однако если эти временные меры не принесут положительного результата, и вы не сможете осуществлять ежемесячные платежи по ипотечному кредиту, вам придется продать квартиру и из вырученных средств погасить задолженность перед банком. Оставшаяся же часть суммы будет передана вам.

Не могу вовремя внести платёж. Что делать?

Позвоните нам по телефону 8 (800) 700-24-10 (звонок по России бесплатный). В будни с 04:00 до 22:00, в выходные с 04:00 до 20:00 по московскому времени. Мы постараемся вам помочь.

Как получить налоговый вычет по ипотеке?

В случае покупки недвижимости вы имеете право получить налоговый вычет на сумму до 260 000 рублей, и до 390 000 рублей можно вернуть за выплату процентов по ипотеке.

Возможно ли завершить/прекратить льготный период досрочно, если подключены кредитные каникулы по ФЗ-106?

В соответствии с частью 15 ст.6 ФЗ № 106-ФЗ от 03.04.2020 заемщик в любой момент времени в течение льготного периода может прекратить действие льготного периода.

Для этого необходимо обратиться в банк с уведомлением о завершении льготного периода. Льготный период будет завершен с даты получения банком уведомления заемщика.

Для уведомления банка о досрочном прекращении льготного периода вы можете обратиться:

- контакт-центр по телефону: 8 (800) 100-24-24 (звонок по России бесплатный); сопровождения ипотечных кредитов в вашем регионе.

Ваша заявка будет принята, льготный период будет завершен с даты приема заявки.

Ознакомиться с уточненным графиком погашения вы сможете в ВТБ-онлайн не позднее 5 дней с даты уведомления банка о прекращении льготного периода.

Обращаем ваше внимание, что после завершения режима самоизоляции необходимо передать оригинал подписанного заемщиком Заявления-требования о предоставлении льготного периода в ипотечный модуль сопровождения в вашем регионе.

Какие существуют возможные причины для отказа по ипотеке в ВТБ 24 и сколько ждать одобрения заявки на жилищный кредит?

Каждого человека, кто хоть раз задумывался о взятии ипотечного кредита, посещала невольная мысль том, а одобрит ли банк его кандидатуру. И волнения на этот счет весьма оправданы, ведь к потенциальному заемщику у банка очень серьезные требования.

Банковская организация ни за что не пойдет на такой огромный риск, если клиент не подходит хотя бы по одному из критериев. В этой статье будут рассматриваться возможные причины отказа по выдаче ипотечного кредита и что нужно сделать для того, чтобы его одобрили. Также вы подробно прочитаете, как одобряют заявку на получение кредита.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Сколько ждать одобрения на ипотеку в ВТБ 24?

Хотелось бы начать с того, что перед тем как банковское учреждение вынесет положительное или отрицательное решение нужно пройти этап анкетирования. На этом шаге Вы должны заполнить заявление – анкету, в которой нужно указать все необходимые сведения о себе, своей работе, образовании и так далее.

От того, как Вы заполните заявление – анкету и будет отталкиваться банк в принятии своего решения!

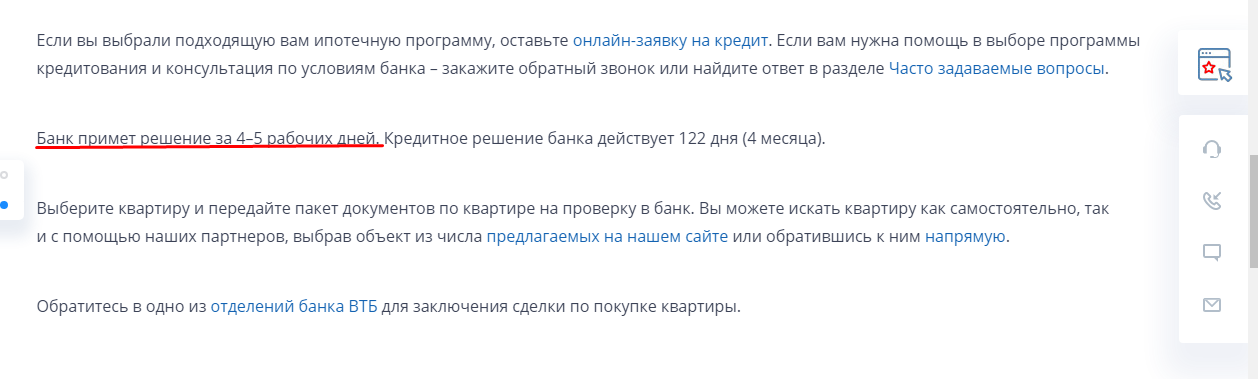

Сколько действует одобрение ипотеки? Обычно рассмотрение заявки длится около 4-5 дней, в это время банк проверяет указанные Вами сведения, на свою подлинность, используя всевозможные базы данных, а их у банка множество. Если клиент желает оформить ипотечный кредит на специальных условиях, таких как ипотека, по двум документам, то ответа от банка он вправе ожидать в течение 24 часов! О том, как оформить ипотеку по двум документам в ВТБ 24 по программе «Победа над формальностями», мы рассказывали в отдельной статье.

Такие заявки банк рассматривает в первую очередь, так как они, бывают, более выгодны ему по условиям, которые предъявляются к клиенту как к заемщику. А если Вы отправили онлайн-заявку на ипотеку, то после того, как с Вами связался банковский специалист можно ожидать решение от банка за 2-3 дня.

Что может повлиять на согласие банка?

В первую очередь при рассмотрении Вашей анкеты обращает свое внимание на:

- Возраст заемщика (банк ВТБ 24 выдает ипотечные кредиты с 21 года).

- Место вашей постоянной регистрации (если Вы оформляете ипотеку по двум документам, то имеете право не писать такие сведения, так как это предусмотрено данной программой).

- Общий рабочий стаж ( не менее года).

- Текущий стаж (не менее полгода на места работы в данное время).

- Должность на Вашем рабочем месте.

- Уровень среднемесячной зарплаты.

- Дополнительный доход, если таковой имеется.

- Ваше семейное положение, так как при наличии супруга/супруги, детей, доход будет делиться на всех.

- Наличие других обязательств по кредитам.

- Ваша кредитная история.

- Имеется ли у вас в собственности, какая либо недвижимость. Если вы хотите оформить ипотеку в этом банке под залог вашей недвижимости, читайте эту статью.

- Размер первоначального взноса, который Вы можете предоставить (можно ли взять ипотеку без первоначального взноса в ВТБ 24 и на каких условиях?).

- Надежность Вашей организации, в которой Вы работаете и ее сфера.

Как учреждение сообщит о своем решении?

Банк сообщает о том, какое решение он принял в отношении Вашей заявки на ипотечное кредитование, обычно, в форме личного звонка банковского специалиста клиенту. Если же звонок не возможен, то банк может оповестить потенциального заемщика с помощью смс-сообщения.

Если в Вашей анкете указана любая другая информация для оповещения, такая как электронная почта или еще что, то банк направит уведомление именно туда.

Возможные причины для отказа в жилищном кредите

Причин для отказа у банка может быть множество, но почему именно отказал банк заемщику в выдаче ипотеки клиент никогда не узнает! Так как согласно Гражданскому кодексу Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016) ГК РФ Статья 821 банк не обязан разъяснять причины отказа.

Итак, какие причины для отказа в ипотеке в ВТБ 24 могут быть?

- Причиной для отказа возможна маленькая официальная зарплата, именно поэтому банк ни в коем случае не выдаст ипотеку, даже если у Вас большой доход, но, в основном, «серый».

- Не соответствие основным условиям к заемщику, например вам только будет 21 год, но если в условиях четко прописано возрастное ограничение, то стоит лучше подождать.

- Слишком большая запрашиваемая сумма, банк может и не отказать, но предположить альтернативу, исходя, из Вашего среднемесячного дохода самому рассчитать лимит Вашего ипотечного кредита.

- Наличие плохой кредитной истории с многочисленными просрочками в платежах и, тем более, злостного уклонения от своих кредитных обязательств, пожалуй может перечеркнуть любые хорошие сведения о Вас как о заемщике.

- Задолженность по действующим кредитным обязательствам.

- Декретный отпуск супруги. Как ни странно, но для банка это является по истине серьезным препятствием, так как доход длится на всех членов семьи, а если супруга не работает, соответственно и дохода, у нее, даже если привлечь ее как созаемщика, не будет.

- Место работы не внушающее доверия. Если Вы работает продавцом шаурмы, вполне реально, что Вам могут отказать в выдаче ипотечного кредита, так как посчитают Ваше место работы слегка легкомысленным.

- Банк может отказать Вам в том случае, если у Вас имеется собственная недвижимость, но Вы не платите по коммунальным платежам, это значит, что не факт что с ипотекой такого не случится.

- Дети. Если Вы единственный кормилец в семье, ваша жена зарабатывает мало, но у вас пятеро детей, Вам так же могут отказать, ведь доход Вашей семьи будет учитываться на детей в первую очередь. А это значит, что в совокупности на кредитные обязательства перед банком у Вас ничего толком не останется.

- Судимость. Она может так же повлиять на благоприятный исход, даже если она уже была давным-давно.

- Ваш внешний вид. Кажется глупым, но, как говорится «встречают по одежке, а провожают по уму» – в первую очередь, на что люди обращают внимание на то, как выглядит человек. Малая доля сомнения присутствует в том, что если Вы пришли в банк в шортах и шлёпанцах, то это благоприятно скажется на решении банка или этого не заметят.

Теперь вы знаете, почему вам, возможно, отказали в выдаче жилищного кредита.

Дальнейшие действия

Вашу заявку одобрили. Что делать дальше? Теперь все зависит от того, подтвердите ли Вы свои сведения документально.

Несмотря на то, что банк, возможно, сам проверил подлинность всего, что Вы указали в своем заявлении-анкете. Ваши дальнейшие действия Вам объяснит банковский сотрудник, который перезвонит Вам, сразу после того, как банковское учреждение вынесет свое решение.

Обычно, менеджер банка выдает бумагу, в которой указано то, какие Вы документы должны сдать банку (бумаги, подтверждающие сведения, который Вы указали в своей анкете). Так же менеджер распечатает примерный график платежей по указанным Вами критериям. Как происходит предварительный расчет ипотеки ВТБ 24, что такое график платежей и можно ли погашать кредит онлайн через другой банк, мы рассказывали в этой статье.

Если же у Вас уже имеется подобранный вариант для оформления его в ипотеку, то остается собрать все документы и передать их для рассмотрения в банк. Но, если жилье еще не выбрано, то стоит позаботиться о том, что бы Вы успели найти подходящий вариант, так как одобренная заявка действует всего 4 месяца.

После того, как этот срок истечет, придется снова подавать заявление-анкету в банк.

Сколько стоит оценка квартиры для ВТБ 24 по ипотеке, можно узнать здесь.

Далее, можно планировать дату сделки. После того, как в банке будет подписан кредитный договор и договор купли-продажи, а деньги будут переданы от покупателя к продавцу, оформление ипотечного кредитования можно считать оконченным.

Узнать больше о том, как взять ипотеку в ВТБ 24, каковы требования к заемщику и параметрам квартиры, а также какие ипотечные программы предлагает банк ВТБ 24, можно здесь.

Заключение

Рассмотрение и одобрение ипотечной заявки явление довольно индивидуальное для каждого заемщика в частности. Стандартных требования для одобрения кредита заемщику не всегда может хватать.

В любом случае принимает решение по заявке всегда люди, а не «машины», поэтому при одинаковых условиях одному человеку они могут отказать, а другом одобрить. Не отчаивайтесь, если Вы получили отказ, возможно, по истечению некоторого времени Вам одобрят ипотечный кредит.

Удачи в оформлении ипотечного кредита!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Срок рассмотрения заявки на ипотеку в ВТБ

ВТБ предлагает разные программы ипотечного кредитования: для покупки жилья на вторичном рынке или в новостройке, для военных и для тех, кто решил рефинансировать действующую ипотеку, под залог недвижимости и без. И не во всех программах одинаковые сроки рассмотрения заявки. В этой статье рассмотрим, сколько времени нужно ВТБ, чтобы одобрить ипотечный кредит, и какие факторы влияют на длительность рассмотрения.Содержание [Скрыть]

- От чего зависит срок рассмотрения заявки

- Как ускорить

- Как узнать о решении банка

От чего зависит срок рассмотрения заявки

На сайте ВТБ указано, что банк принимает решение в течение 4-5 дней:

Однако этот срок очень редко соблюдается и заявителю приходится ждать от 5 дней до 1 месяца. С чем же это связано?

Заявка клиента рассматривается на 2 уровнях: на местном, то есть в том отделении, где ее подали, а затем, после того как ее предварительно одобрили, она отправляется в головной офис банка в Москву.

Задержки могут возникнуть из-за того, что на первом этапе, заявление не зарегистрировали или потеряли. А это легко может случиться, если его просто приняли и не проставили на нем входящий номер, число, месяц и год регистрации, а также не внесли сведения о документе в специальный журнал. Обязательно обратите внимание на эти нюансы, когда будете подавать заявление в отделении банка.

Кроме того, сотрудник банка, копируя паспорт, СНИЛС и другие документы, необходимые на этапе подачи заявки должен проставить на копиях отметку о том, что копия верна. Только в этом случае вы можете быть уверены в том, что документы не затеряются и вас не попросят заполнять новую заявку, потому что прежняя исчезла.

В этом смысле удобнее оформлять онлайн-заявку, которая регистрируется автоматически.Уходит время и на проверку представленных в анкете данных. Например, на звонки в бухгалтерию и отдел кадров заявителя, проверку поручителей и работодателя, получения ответов на запросы из налоговой, пенсионного фонда, Бюро кредитных историй и других источников.

Также долго принимается решение, если запрашивается высокая сумма кредита. Банк еще тщательнее будет изучать информацию о потенциальном заемщике, чтобы избежать потенциальных рисков.

Зависит срок рассмотрения и от загруженности отделений. Например, из-за понижения процентной ставки, многие заемщики ринулись оформлять рефинансирование имеющихся кредитов. Поэтому в такие периоды рассматривать заявки будут более длительное время.

Отличия в сроках онлайн заявок зависят от выбранной программы. Например, по программе «Победа над формальностями» решение принимается в течение суток, по остальным – в течение 4-15 дней.

Как ускорить

Во-первых, следует постоянно контролировать состояние поданного заявления. Для этого, нужно звонить в отделение, в которое вы его подавали, интересоваться на какой стадии оно находиться, не нужны ли дополнительные документы, все ли условия соблюдены. Особенно, нужно активизироваться, когда наступает последний день рассмотрения, а ответа по заявке еще нет.Можно ускорить процесс рассмотрение подробное и правильное заполнение анкеты, а также предоставление оригиналов и копий дополнительных документов

Как узнать о решении банка

Обычно банк сообщает о своем решении путем отправки смс-сообщения на номер заявителя. Но вы можете узнать одобрена ли ваша заявка, позвонив на номер телефонного центра 8 800 100-24-24. Также легко будет отследить движение документа и решение по нему, если у вас есть телефон и адрес электронной почты, закрепленного за вами ипотечного менеджера.

ВТБ предлагает разные программы ипотечного кредитования: для покупки жилья на вторичном рынке или в новостройке, для военных и для тех, кто решил рефинансировать действующую ипотеку, под залог недвижимости и без. И не во всех программах одинаковые сроки рассмотрения заявки. В этой статье рассмотрим, сколько времени нужно ВТБ, чтобы одобрить ипотечный кредит, и какие факторы влияют на длительность рассмотрения.

ВТБ предлагает разные программы ипотечного кредитования: для покупки жилья на вторичном рынке или в новостройке, для военных и для тех, кто решил рефинансировать действующую ипотеку, под залог недвижимости и без. И не во всех программах одинаковые сроки рассмотрения заявки. В этой статье рассмотрим, сколько времени нужно ВТБ, чтобы одобрить ипотечный кредит, и какие факторы влияют на длительность рассмотрения.

В этом смысле удобнее оформлять онлайн-заявку, которая регистрируется автоматически.

В этом смысле удобнее оформлять онлайн-заявку, которая регистрируется автоматически. Во-первых, следует постоянно контролировать состояние поданного заявления. Для этого, нужно звонить в отделение, в которое вы его подавали, интересоваться на какой стадии оно находиться, не нужны ли дополнительные документы, все ли условия соблюдены. Особенно, нужно активизироваться, когда наступает последний день рассмотрения, а ответа по заявке еще нет.

Во-первых, следует постоянно контролировать состояние поданного заявления. Для этого, нужно звонить в отделение, в которое вы его подавали, интересоваться на какой стадии оно находиться, не нужны ли дополнительные документы, все ли условия соблюдены. Особенно, нужно активизироваться, когда наступает последний день рассмотрения, а ответа по заявке еще нет.