Платежное поручение по НДС в 2021 — 2022 годах — образец

Прежде чем рассказывать о заполнении платежки, напомним сроки уплаты НДС. В 2021-2022 годах налогоплательщики платят налог тремя равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Если 25-е число — выходной или праздник, срок уплаты сдвигается на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, всю сумму вы можете уплатить досрочно (п. 1 ст. 45 НК РФ).

См. также «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Подробно остановимся на тех реквизитах, которые связаны непосредственно с НДС. Итак, в платежном поручении нужно указать:

Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставим 01, налогоплательщиком — индивидуальным предпринимателем — с 01.10.2021 указываем 13 (код 09 для ИП с этой даты не используется). Реквизиты свои и получателя. В данном случае это ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

См. также «Куда платить НДС и как и где найти правильные реквизиты для уплаты?» .

Вид операции (поле 18). Это шифр платежного поручения 01. Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5. Универсальный идентификатор платежа (поле 22). Ставим 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте эту статью .

Поле 105 «ОКТМО». Указываем свой ОКТМО.

Заполнению поля ОКТМО посвящена статья «ОКТМО в платежном поручении (нюансы)» .

КБК. В 2021-2022 годах он следующий: 182 1 03 01000 01 1000 110.

Подробнее о КБК для пеней по НДС см. в статье «КБК для уплаты пени по НДС на 2020 — 2021 годы» .

Основание платежа. Ставим ТП, т. е. платежи текущего года.

Как заполнить поле «Основание платежа», читайте в этой статье .

Налоговый период. Нужно указать квартал, за который перечисляется НДС. Например, для налога за 4-й квартал 2021 года ставим: КВ.04.2021.

Заполнению поля 107 «Налоговый период» посвящена эта статья .

В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

Про поле 109 читайте здесь .

Поле 110 не заполняется. В назначении платежа можно привести стандартную фразу: «1/3 НДС, за 4-й квартал 2021 года (по сроку уплаты 25.01.2022)».

В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 был переходным, т.е. платеж правильно зачислялся на лицевой счет даже если вы оформляли платежку по старым реквизитам. С 01.05.2021 старые платежки банки уже не пропускают. Подробности мы привели здесь. А с 01.10.2021 по-новому заполняются поля 106, 108 и 109 при погашении задолженности за прошлые периоды.

Эксперты КонсультантПлюс привели подробные разъяснения по заполнению всех реквизитов платежки на перечисление НДС. Получите пробный онлайн доступ к К+ бесплатно и переходите в Готовое решение.

Заполненный образец платежки по НДС можно скачать на нашем сайте, ниже по ссылке.

Скачать образец платежки по НДС

Что особенного в НДС-платежке налогового агента

От платежного поручения налогоплательщика платежка налогового агента фактически отличается только статусом плательщика (в поле 101 агент ставит код 02) и назначением платежа (нужно сделать отметку о том, что платится «агентский» НДС).

Чтобы не допустить ошибок, получите пробный бесплатный доступ к КонсультантПлюс и переходите к Готовому решению по оформлению налоговым агентом платежки на уплату НДС. Там же вы найдете заполненный образец.

Платежное поручение на пени по НДС — 2021-2022

Если вы посчитали и платите пени самостоятельно, в платежном поручении на пени по НДС 2021-2022 года, в отличие от платежки по налогу, нужно указать:

КБК для пеней по НДС 182 1 03 010 0001 2100 110. Основание платежа — ЗД, то есть добровольное погашение задолженности. И конечно, в назначении платежа нужно пояснить, что это пени.

Правильно посчитать пени вам поможет статья «Как правильно рассчитать пени по НДС?».

Если уплата производится на основании требования, тогда указываем:

УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0. Основание платежа — с 01.10.2021 также ЗД. В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 19.11.2021). В поле 108 — номер требования без знака № и с указанием на то, что это уплата по требованию — «ТР0000000000000». В поле 109 — дату требования.

Проверьте, правильно ли вы заполнили платежку на уплату пеней по НДС. Для этого получите пробный бесплатный доступ к К+ и переходите к рекомендациям экспертов и заполненному образцу.

Если налог перечисляет неплательщик

Как известно, лица, не являющиеся налогоплательщиками НДС, например, «упрощенцы», в случае выставления счета-фактуры с выделенным в нем налогом обязаны уплатить его в бюджет (п. 5 ст. 173 НК РФ). При оформлении платежки у данных лиц может возникнуть вопрос, какой статус плательщика указать в поле 101.

Специального кода непосредственно для данной ситуации в приказе Минфина России от 12.11.2013 № 107н, определяющем порядок заполнения данного реквизита, нет. В связи с этим считаем, что можно поставить статус 01, соответствующий категории «налогоплательщик-юрлицо» или статус 13, если НДС уплачивает ИП. Остальные реквизиты нужно также заполнить по правилам, установленным для налогоплательщиков НДС.

ОБРАТИТЕ ВНИМАНИЕ! На данных лиц не распространяется право на уплату налога частями (п. 4 ст. 174 НК РФ).

Если НДС перечисляется за третье лицо

Порядок заполнения платежного поручения в случае уплаты за другое лицо описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом». При уплате НДС за другое лицо в поле:

101 «Статус плательщика» указывается статус того лица, за кого перечисляется налог. 60 «ИНН плательщика», 102 «КПП плательщика» указывается ИНН и КПП плательщика, за кого перечисляется налог.

В реквизитах плательщика указываются данные того лица, которое заполняет платежное поручение на перевод налога в бюджет.

В реквизитах получателя указываются реквизиты налогового органа — получателя НДС.

Поля 22, 104–109 заполняются данными, предоставленными лицом, чья обязанность по уплате налога исполняется.

В поле «Назначение платежа» нужно указать свои ИНН, КПП, затем через знак «//» наименование организации, за которую перечисляете налог, и через знак «//» назначение платежа.

Скачать образец платежного поручения по уплате налога за третье лицо можно в КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ. Это бесплатно.

Скачать образец в К+

Приведенные образцы заполнения платежного поручения по НДС в 2021-2022 годах и рассмотренные в статье его реквизиты позволят безошибочно исполнить обязанность по уплате налога в бюджет.

Вебинар

«Изменение в налоговом законодательстве на 2022 год» + Подарки каждому!

- +7 (7172) 27-00-77

- +7 (7172) 27-00-88

- +7 (771) 033-99-22

- +7 (727) 339-83-54

- +7 (727) 339-84-85

- +7 (701) 955-74-74

- +7 (7172) 27-00-77

- +7 (7172) 27-00-88

- +7 (701) 039-99-22

- Контакты

С 1 января 2022 года применение минимального уровня цен при исчислении НДС по импорту

- Сохранено

- Сохранить

С 1 января 2022 года вводятся в действие изменения, внесенные Законом РК от 24 июня 2021 года №53-VII в Налоговый Кодекс РК и Закон РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», среди которых:

В отношении отдельных видов товаров, импортируемых с территории государств — членов ЕАЭС на территорию РК, для определения стоимости приобретенных товаров при исчислении НДС применяется минимальный уровень цен в соответствии с порядком, определенным уполномоченным органом в области регулирования торговой деятельности.

Перечень отдельных видов товаров, в отношении которых применяется минимальный уровень цен, утверждается Правительством РК.

Введение минимального уровня цен на определенные товары из стран ЕАЭС будет способствовать:

- предотвращению фактов занижения стоимости на ввозимые товары;

- взиманию НДС с актуальной налогооблагаемой базы;

- поддержке и защите отечественных производителей и добросовестных предпринимателей;

- применению зеркальных мер в отношении стран, дискриминирующих казахстанский экспорт.

- ВКонтакте

- Одноклассники

- Мой Мир

- Telegram

- Утверждены правила освобождения от НДС импорта товаров, по которым изменен срок уплаты косвенных налогов

- Внесены изменения в форму и правила выдачи талона о прохождении границы

- Внесены изменения в правила освобождения от НДС при импорте товаров

Центральный дом бухгалтера (ЦДБ) – компания № 1 на финансовом рынке Казахстана в сфере производства и оказания услуг для бухгалтеров и индивидуальных предпринимателей.

Активно развивающаяся компания ЦДБ — занимает лидирующие позиции в сфере обучения и информационного сопровождения бухгалтеров с 2000 года.

Наша команда обладает большим практическим опытом и постоянно повышает и совершенствует свою эффективность.

Мы реализуем комплексный подход к развитию бизнеса, обеспечиваем максимальное качество и удобство при оказании бухгалтерских услуг своим клиентам.

Центральный дом бухгалтера предлагает обучение, консультации, печатные и электронные издания, информационную систему для бухгалтера!

Довольный клиент – это кредо ЦДБ! К каждому клиенту индивидуальный подход и особая забота!

Уплата НДС при импорте из стран ЕАЭС

Уплата НДС в бюджет при импорте из стран ЕАЭС осуществляется не позднее 20-го числа месяца, следующего за месяцем (п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, Приложение N 18 к Договору о ЕАЭС от 29.05.2014 (далее Протокол ЕАЭС)):

- принятия на учет импортированных товаров;

- срока платежа, предусмотренного договором лизинга.

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН), не освобождены от уплаты в бюджет НДС при импорте из ЕАЭС (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Уплата производится в ИФНС:

- покупателем, по месту регистрации организации или ИП (п. 13 Протокола ЕАЭС, п. 4 ст. 72 Договор о ЕАЭС от 24.04.2014).

НДС в бюджет следует уплатить заранее до подачи в ИФНС декларации по косвенным налогам.

Это связано с тем, что вместе с декларацией сдается документ, подтверждающий уплату налога в бюджет – Заявление о ввозе товаров и уплате косвенных налогов.

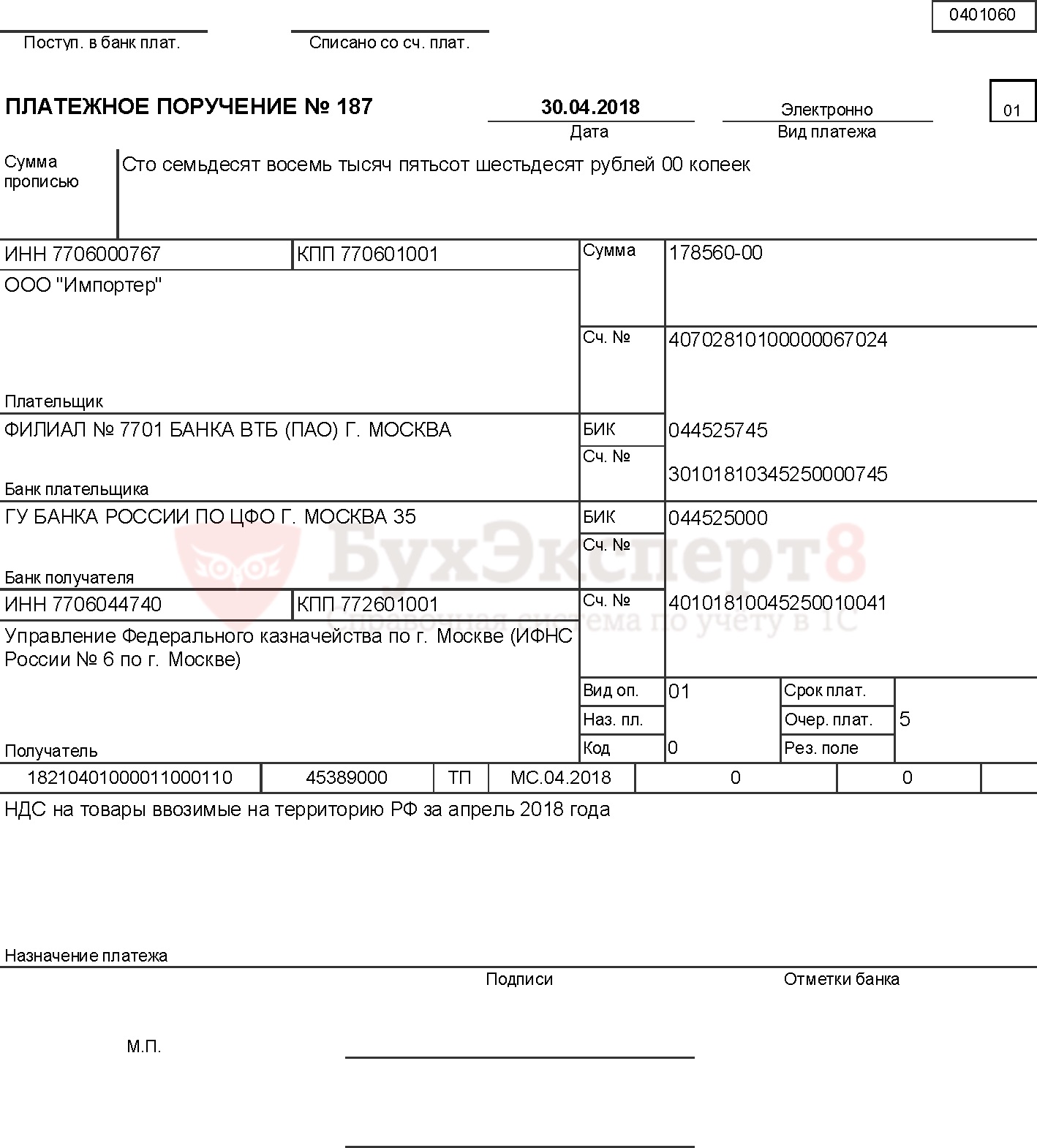

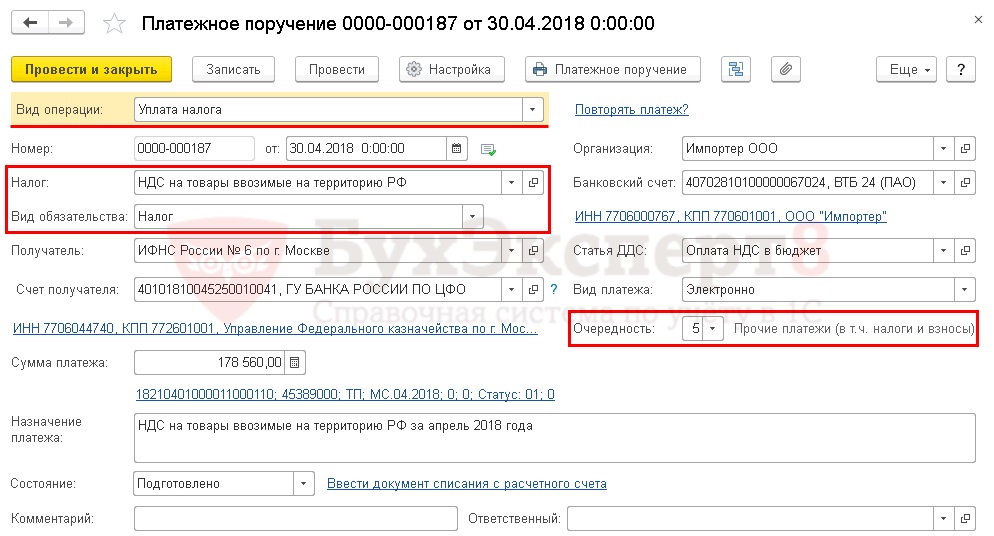

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

Организация заключила импортный контракт с поставщиком KG sportshop на поставку товаров из Казахстана.

18 апреля Организация приняла к учету импортируемые товары.

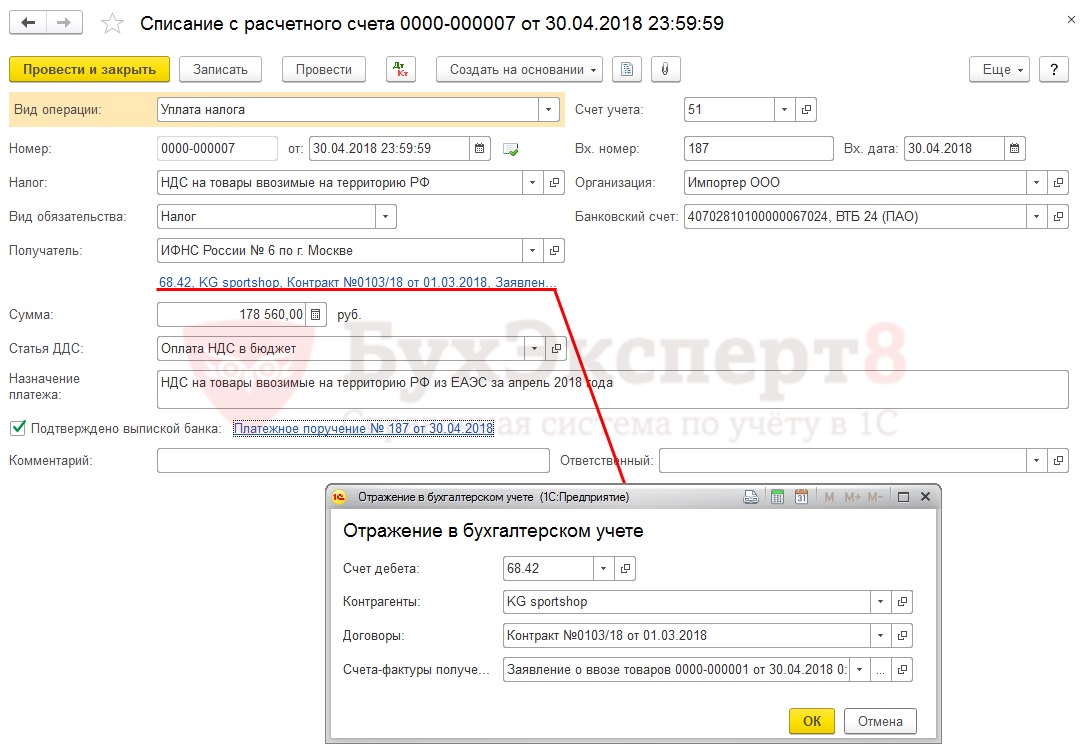

30 апреля бухгалтер подготовил платежное поручение на уплату НДС при ввозе товаров из стран ЕАЭС на сумму 178 560 руб. Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС в бюджет при импорте из стран ЕАЭС формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

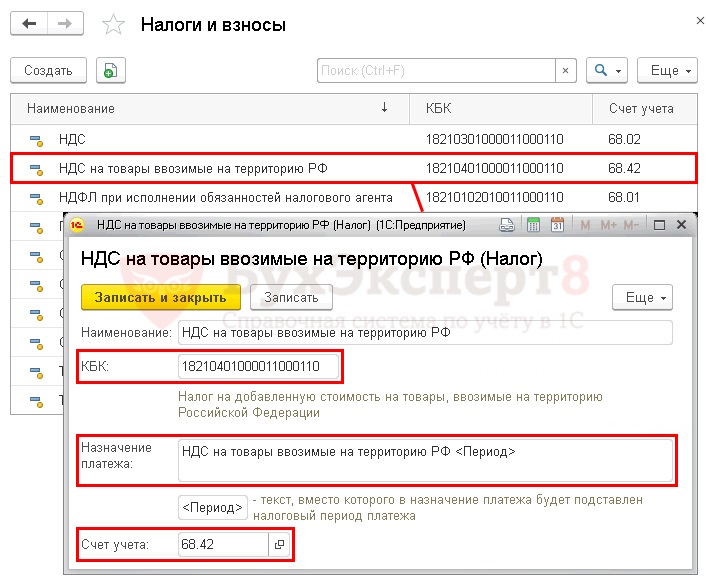

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы.

НДС на товары ввозимые на территорию РФ предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , где указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

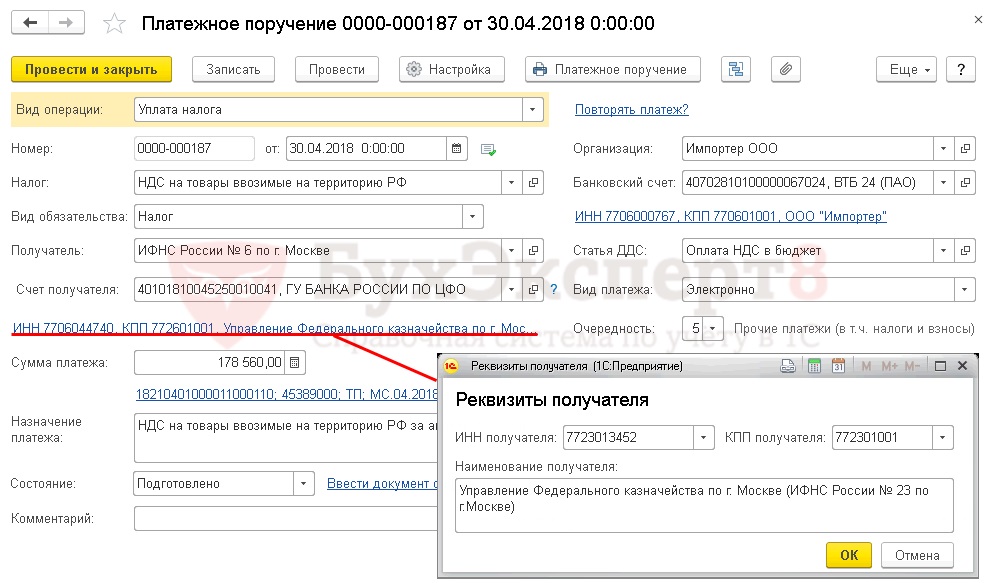

Реквизиты получателя– ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименованиеполучателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

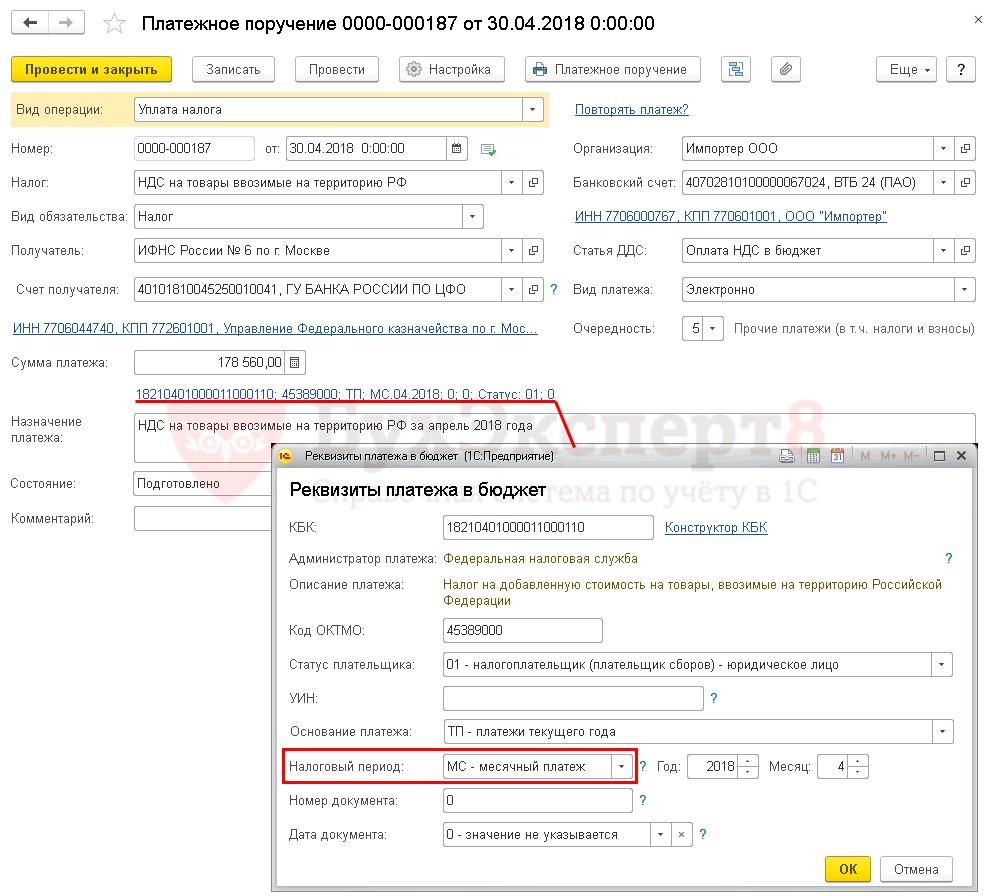

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

- КБК – 18210401000011000110 «Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации». КБК подставляется автоматически из справочника Налоги и взносы.

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09 – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель.

- УИН — , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, налоговый период по НДС при импорте из ЕАЭС равен месяц, а не квартал, как по НДС на внутреннем рынке;

- Год – 2018, год, за который уплачивается налог;

- Месяц – 4, номер месяца, за который уплачивается налог;

- Номер документа – , документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – , оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

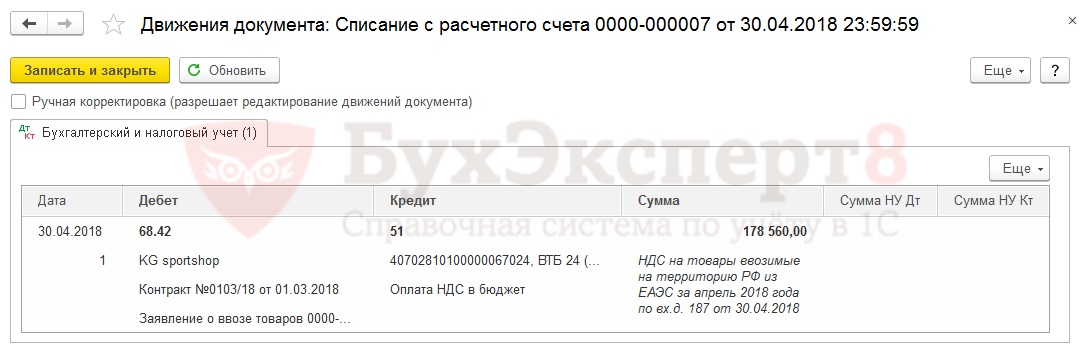

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета ;

- Вид обязательства — Налог;

- Отражение в бухгалтерском учете :

- Счет дебета — 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС, выбирается из справочника ДоговорыВид договора С поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза .

- Контрагенты ;

- Договоры ;

- Счета-фактуры полученные .

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.

Контроль

Для проверки расчетов с бюджетом по НДС при импорте товаров из ЕАЭС можно создать отчет Анализ счета 68.42 «НДС при импорте товаров из Таможенного союза», раздел Отчеты – Стандартные отчеты – Анализ счета .

Отсутствие конечного сальдо по счету 68.42 «НДС при импорте товаров из Таможенного союза» означает, что задолженность по уплате НДС при импорте из стран ЕАЭС отсутствует.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- В данной статье мы расскажем о том, как заполнять платежное.Минфин России в Письме от 27.02.2019 N 03-04-06/12764 пояснил, что.Если по итогам года работник-гражданин страны ЕАЭС не стал российским.Для просмотра на полный экран кликайте на иконку в нижнем.

Карточка публикации

Разделы: Рубрика: ЕАЭС / Платежные поручения / Порядок расчета и уплаты / Уплата Объекты / Виды начислений: Счет 51 — Расчетные счета, Счет 68.42 — НДС при импорте товаров из Таможенного союза Последнее изменение: 01.09.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

[09.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 3

[02.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 2

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

Реквизиты для уплаты НДС в платежке в 2021 — 2022 годах: как заполнять?

Рассмотрим конкретный пример: ООО «Сигма» по итогам 3-го квартала 2021 года должно заплатить в бюджет 1 260 000 рублей НДС. Декларация по этому налогу подписана и сдана в ИФНС 20 октября 2021 года.

- Всю начисленную к уплате по декларации сумму НДС надо разбить на три равные части (по 420 000 руб.) и вносить каждый платеж не позднее 25-го числа месяца, следующего за налоговым периодом (для НДС — кварталом).

- Первый платеж необходимо произвести не позднее 25 октября. Бухгалтер ООО «Сигма» заполнил платежное поручение 22 октября и передал его в банк. Сумма НДС к уплате — 420 000 руб.

- Реквизиты получателя данного платежа бухгалтер получил, согласно подп. 6 п. 1 ст. 32 НК РФ и п. 2 приказа Минфина России от 12.11.2013 № 107н, в налоговой инспекции по месту регистрации в качестве налогоплательщика. Здесь доступны следующие сведения: банк получателя, БИК, ИНН, КПП, счет банка получателя, наименование получателя.

Какие санкции предусмотрены за неуплату и просрочку уплаты НДС, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как заполнять поля, характеризующие платеж

Информация, касающаяся налогового платежа, отражается в поручении таким образом:

- Поле 5 заполняется по данным, полученным от банковского учреждения, обслуживающего налогоплательщика. ООО «Сигма» таких сведений не получила, поэтому бухгалтер ничего здесь не проставляет.

- В поле 15 (ранее это поле не заполнялось), в котором должна содержаться информация о номере счета банка получателя, с 2021 года указывается счет УФК, начинающийся с 40102. С 01.05.2021 это нужно делать в обязательно.

- В поле 17 также с 2021 года отражают новый казначейский счет, начинающийся с 03100 (ранее в этом реквизите содержался номер счета УФК (начинался с 40101).

- В поле 21 «Очередность платежа» указывается значение «5». Здесь проставляется очередность платежа, установленная законодательством (приложение 1 к утвержденному Банком России Положению «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П). Текущим платежам соответствует 5-я очередь (п. 2 ст. 855 ГК РФ).

- В поле 22 «Код» указывается показатель «0». Это значение проставляется в поле, если налог исчисляется организацией самостоятельно в соответствии с налоговыми декларациями или расчетами (разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»). Вообще же это поле, согласно п. 12 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, предназначено для отражения значений уникального индикатора начисления. Это значение оказывается отличным от «0», когда платеж осуществляется по требованию, выставленному налоговым органом. Нужный код будет указан в требовании.

- В поле платежного поручения 24 «Назначение платежа» делается запись: «1/3 часть НДС за 3-й квартал 2021 года (срок уплаты — не позднее 25.10.2021)».

В последнем поле содержится информация, позволяющая точно идентифицировать платеж. В приложении 1 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П и в п. 13 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н отмечено, что здесь следует указывать:

- название налога;

- налоговый период, по итогам которого платится налог.

В этом поле можно привести и дополнительную информацию по НДС, например, крайний срок уплаты налога.

Как заполнять поля, оформляемые только при перечислении налогов

Платежные документы, предназначенные для уплаты налогов, имеют свои особенности заполнения, выраженные в том, что должны вноситься данные в следующие поля:

- В поле 101 в правом верхнем углу документа указывается значение «01». Здесь приводится код статуса налогоплательщика, означающий в данном случае, что вносит НДС юридическое лицо. Для индивидуальных предпринимателей до 01.10.2021 надо было проставить значение «09», с 01.10.2021 ИП указывают код «13» (приложение № 5 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 104 указывается значение «18210301000011000110». Это код бюджетной классификации (КБК) — здесь он соответствует НДС, которым облагается реализация товаров на территории РФ (п. 5 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 105 указывается значение кода по ОКТМО (например, 45365000), присвоенного территории муниципального образования, на которой происходит мобилизация денежных средств от уплаты НДС в бюджет (п. 6 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). Как найти ОКТМО, мы рассказывали здесь.

- В поле 106 указывается значение «ТП», то есть эта сумма принадлежит к платежам текущего года (абз. 2 п. 7 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

Важно! С 01.10.2021 в поле 106 больше не используются коды:

ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

ПР — погашение задолженности, приостановленной к взысканию;

АП — погашение задолженности по акту проверки;

АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.- В поле 107 указывается значение показателя налогового периода (для нашего примера — КВ.03.2021), в котором:

- 1 и 2 знаки обозначают период платежей («КВ» — квартал);

- 3 знак — разделительная точка:

- 4 и 5 знаки обозначают номер квартала;

- 6 знак — разделительная точка;

- 7 – 10 знаки обозначают год, за который вносится налоговый платеж.

Важно! С 01.10.2021 поле 108 заполняется по-новому в случае принудительного погашения задолженности. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно будет указывать в поле 108 перед номером документа-основания:

«ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

«ПР0000000000000» — номер решения о приостановлении взыскания;

«АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

«АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 при этом проставляется дата соответствующего документа.- В поле 109 указывается значение даты подписания налоговой декларации по НДС, которая для нашего примера соответствует 20.10.2021 (абз. 2 п. 10 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). В обстоятельствах, при которых значение показателя определить невозможно (если, например, налог платится до представления декларации), в поле проставляется значение «0». Но пустым это поле оставлять нельзя (абз. 2 п. 4 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- Поле 110 не заполняется (приложение № 1 к положению № 762-П).

Ошибки в платежном документе могут привести к тому, что налог будет сочтен неуплаченным. Подробнее о таких ошибках – в материале «Ошибки в платежном поручении на уплату налогов».

Пример заполнения платежного поручения на уплату НДС

Ниже смотрите образец заполнения платежного поручения по НДС налогоплательщиком согласно новым правилам заполнения реквизитов.

Если вам нужно заплатить НДС в качестве налогового агента, в этом вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Итоги

Рассмотренные в статье особенности заполнения реквизитов позволят вам без ошибок сформировать платежку на уплату текущего платежа по НДС.