Образец заполнения платежки по НДФЛ

Платежное поручение по НДФЛ — это документ с распоряжением банку перечислить в бюджет налог. Ошибки в нем приведут к признанию платежа невыясненным.

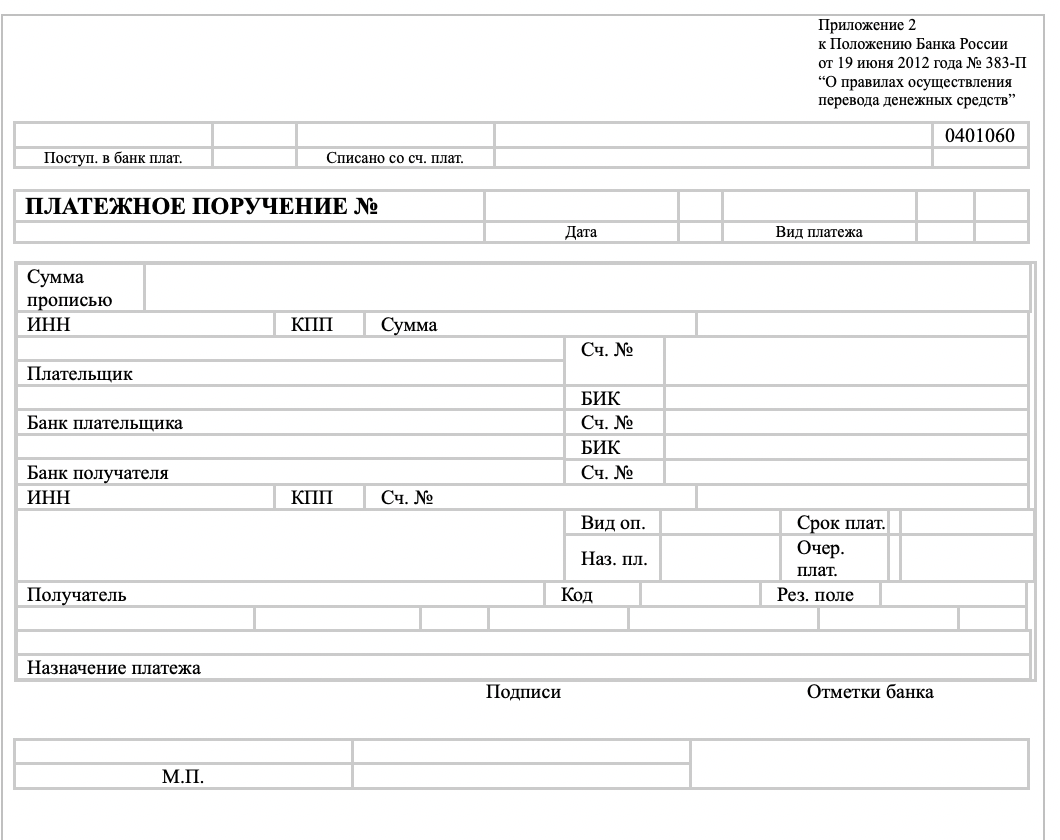

Чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 № 383-П «Положение о правилах осуществления перевода денежных средств» (положение 383-П).

Порядок заполнения платежек на уплату налогов установлен приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». В 2020 году Минфин опубликовал письмо от 11.06.2019 № 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежа, то теперь Минфин требует указывать лишь месяц. И это не все изменения в правилах перечисления в бюджет.

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/19528@) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

Заполнение платежного поручения по НДФЛ

Подписывает платежку при отсутствии главного бухгалтера в организации только руководитель.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Коды бюджетной классификации (КБК)

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

Налог на доходы ИП «за себя»

182 1 01 02020 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени, которые платит ИП «за себя»

182 1 01 02020 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02020 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

Платеж КБК Налог на доходы физлиц по повышенной ставке 15% 182 1 01 02080 01 1000 110 Пени по налогу по повышенной ставке 15% 182 1 01 02080 01 2100 110 Штрафы по налогу по повышенной ставке 15% 182 1 01 02080 01 3000 110 Материал по теме КБК по налогу на доходы физических лиц (НДФЛ) на 2021 год

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог признают неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т. к. деньги все равно поступят в бюджет. Ошибку исправляют уточнением платежа (п. 7 ст. 45 НК РФ).

Платежное поручение на уплату НДФЛ с зарплаты

Также советуем вам ознакомиться со статьей: «Бланк платежного поручения».

Направление денежных средств в бюджет

В 2021 году вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Таким образом, оплата НДФЛ в 2021 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2021 году юридические лица могут применять в целях перечисления НДФЛ.

Форма платежного поручения по НДФЛ образца 2021 года не приобрела изменений.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Платежное поручение на уплату налога следует заполнять по Правилам, которые установлены в Приложениях № 1, № 2, № 5 к Приказу Минфина России от 12.11.2013 № 107н.

Как зарплата облагается НДФЛ в 2021 году

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. 1 и п. 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Что учесть при заполнении

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2021 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

Изменения с 2021 года

С 01.01.2021 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2021 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

ПОЛЯ 17 И 15

Это реквизиты получателя средств. Изменение в заполнении с 01.01.2021 связано с переходом на новые порядок казначейского обслуживания и систему казначейских платежей. Так:

- для поля 17 – новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 – с января 2021 нужно указывать номер счета банка получателя средств (это номер банковского счета, входящего в состав единого казначейского счета – ЕКС).

Отметим, что до 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

Есть и другие изменения в заполнении платежек с 1 января 2021 года.

Пример платежного поручения по НДФЛ-2021

Для того чтобы при заполнении уменьшить вероятность допустить неточность или ошибку, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России.

Второй вариант – взять памятку с реквизитами в налоговом органе или найти в интернете.

ПРИМЕР

Заполненное по всем правилам платежное поручение по НДФЛ образца 2021 года должно выглядеть так:

Образец заполнения платежки по НДФЛ в 2021 году

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.11.2021, крайний срок уплаты налога — 19.11.2021. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.11.2021, срок перечисления налога в бюджет с 18.11.2021 по 30.11.2021.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи. С 2020 года сроки следующие:

- за 1-й квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Если вы налоговый агент по НДФЛ, то при заполнении платежки вам поможет Готовое решение от КонсультантПлюс. Если вы ИП и вам нужно оформить платежку на НДФЛ со своих доходов, для вас — это Готовое решение. Переходите по ссылкам и получите пробный доступ к К+ бесплатно.

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код:

- 13, если физическое лицо (индивидуальный предприниматель, нотариус, адвокат, глава КФХ) самостоятельно перечисляет НДФЛ со своих доходов в бюджет (с 01.10.2021 указанные выше частнозанятые лица не используют коды статуса 09, 10, 11, 12);

- 02, если платеж производится налоговым агентом за налогоплательщика — физлицо.

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». Подробности см. здесь.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Имейте в виду, что с 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное. Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

О заполнении поля 106 читайте здесь.

А отличить добровольное погашение от принудительного теперь можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

А в поле 109 указывать дату соответствующего документа.

Поле 110 «Тип платежа» в налоговых платежках заполнять нет необходимости.

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2021 года можно увидеть на нашем сайте и скачать по ссылке ниже:

Если вам нужно заполнить платежку на уплату штрафа по НДФЛ, то переходите к ее образцу и рекомендациям от экспертов КонсультантПлюс. Для этого получите пробный онлайн доступ к системе бесплатно.

Итоги

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

Образец заполнения платежного поручения(НДФЛ за работников)

Необходимо проверить платежные поручения в 2021 году

Необходимо указывать новые реквизиты Федерального казначейства. Хотя я не заметил изменений реквизитов.

Нужно заполнять реквизит «15» платежного поручения — номер счета банка получателя средств, который входит в состав единого казначейского счета (ЕКС).

Реквизиты можно проверить с помощью сервиса сайта ФНС .

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Отпускные и больничные можно объединить в одной платежке, если они выплачены в одном месяце. Тогда период указывать первым числом, например — 01.09.2018.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Налог на доходы физических лиц, удержанный налоговым агентом с зарплаты работников за сентябрь 2018 года

Статус плательщика: Статус плательщика: 02 — для организаций / 02 — для ИП(если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Основание платежа: – «ТП», если платите текущий налог; – «ЗД», если добровольно погашаете долг; – «ТР», если перечисляете сумму по требованию из налоговой.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

В поле 107(период, ниже «код», слева) вписывают месяц в котором у работником(ками) был получен облагаемый доход.

Если в поле 107 допущена ошибка, то платеж нужно уточнить написав письмо в ИФНС в произвольной форме.

Рис.Образец заполнения платежного поручения(НДФЛ за работников) в Бизнес Пак.КБК НДФЛ

Актуально на 2016-2017 года. Для 2017 года КБК не меняли.

Платеж КБК для налога КБК для пени КБК для штрафа НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ 182 1 01 02010 01 1000 110 182 1 01 02010 01 2100 110 182 1 01 02010 01 3000 110 НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ 182 1 01 02020 01 1000 110 182 1 01 02020 01 2100 110 182 1 01 02020 01 3000 110 НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ 182 1 01 02030 01 1000 110 182 1 01 02030 01 2100 110 182 1 01 02030 01 3000 110 НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ 182 1 01 02040 01 1000 110 182 1 01 02040 01 2100 110 182 1 01 02040 01 3000 110 Все платёжки

Смотрите полный список платёжных поручений:

С помощью этого онлайн-сервиса можно также сформировать платежки, вести налоговый учет на УСН и ЕНВД, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 150 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке) три месяца в подарок.

НДФЛ. Заполнение реквизита 107 в платежном поручении

В письме от 12.07.2016 года № ЗН-4-1/12498@ ФНС напоминает о необходимости заполнения реквизита 107 платежного поручения на перечисление налогов:

Настоящий порядок предусматривает указание информации в поле «Назначение платежа» реквизита «107» показателя налогового периода при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами.

В поле 107 платежного поручения записывается показатель налогового периода, состоящий из десяти знаков.

Первые два знака указывают на период:

- МС — месячные платежи;

- КВ — квартальные платежи;

- ПЛ — полугодовые платежи;

- ГД — годовые платежи.

Четвертый и пятый знаки указывают:

- для месячных платежей — на номер месяца (от 01 до 12),

- для квартальных платежей — на номер квартала (от 01 до 04),

- для полугодовых — на номер полугодия (01 или 02),

- для годовых платежей — на код годового платежа (00).

Последние четыре знака (седьмой — десятый) указывают на год, за который производится уплата налога, сбора или иного платежа.

В третьем и шестом знаках в качестве разделительных символов ставятся точки.

Уточнение для НДФЛ

При перечислении НДФЛ, исчисленного из заработной платы, все понятно, так как период начисления зарплаты — месяц, соответственно в реквизите 107 платежного поручения необходимо указать месяц и год.

Спорным оставался вопрос заполнения поля 107 при перечислении НДФЛ, исчисленного из отпускных и пособий, так как периоды, за которые начисляются отпускные и пособия не соответствуют, за редкими исключениями, точно календарному месяцу, кварталу или году.

Как заполнять реквизит 107 платежного поручения при уплате НДФЛ, удержанного из пособий по временной нетрудоспособности и отпускных уточняется в письме ФНС от 01.09.2016 года № БС-3-11/4028@:

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты…

В рассматриваемой ситуации может быть одно Распоряжение на уплату налога на доходы физических лиц с суммы доходов, выплаченных работнику. В реквизите 107 Распоряжения следует указать «мс.», так как периодичность уплаты данного налогового платежа, установленная Кодексом, месяц (например, если выплата произведена в июле -«мс.07.2016»).

Итак, при уплате НДФЛ, удержанного из пособий по временной нетрудоспособности и отпускных, в реквизите 107 платежного поручения указывается месяц, в котором выплачены эти пособия и отпускные.

Увеличение количества платежных поручений

Цитата из письма ФНС от 12.07.16 г. № ЗН-4-1/12498@:

На основании изложенного следует, что, налогоплательщиком должно быть обеспечено формирование отдельных расчетных документов с разными показателями налогового периода в случае, если законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока.

Цитата из письма ФНС от 01.09.2016 года № БС-3-11/4028@:

Одновременно ФНС России обращает внимание, что налоговые агенты должны обеспечивать формирование отдельных Распоряжений с разными показателями налогового периода (срока уплаты).

Теперь, при перечислении в один день НДФЛ, исчисленного из заработной платы за прошлый месяц, и НДФЛ, исчисленного из отпускных и пособий по временной нетрудоспособности, начисленных и выданных в этом месяце, придется печатать два платежных поручения, так как сроки уплаты у НДФЛ с заработной платы и у НДФЛ с отпускных и пособий разные.

А также не следует забывать о том, что, если после окончания месяца зарплата выдается несколькими частями, НДФЛ удерживается и перечисляется при выплате каждой части.