Составление платежного поручения на перечисление налогов.

Платежное поручение — это основной документ, которым ООО КДВ «Агро-Алтай» производит перевод денежных средств со своего банковского счета.

Рассмотрим особенности платежного поручения используемого для оплаты налогов, сборов, вносов, госпошлин и прочих платежей в бюджетную систему РФ, систему социального и медицинского страхования.

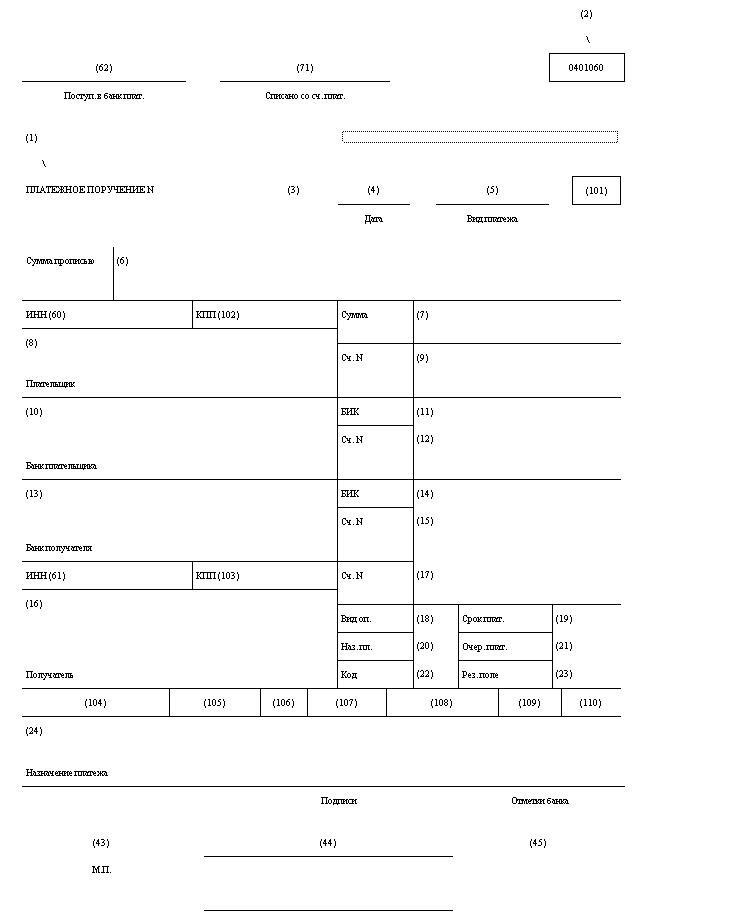

При перечисление платежа в бюджетную систему РФ заполняется поле №101. В нем указывается статус плательщика. Нас интересует в первую очередь статус 01- налогоплательщик (плательщик сборов) – юридическое лицо. Именно его следует указывать при перечисление налогов, сборов и иных обязательных платежей.

Также есть и другие статусы:

02 — налоговый агент;

03 — сборщик налогов и сборов;

04 – налоговый агент;

05 — служба судебных приставов Министерства юстиции;

06 — участник внешнеэкономической деятельности;

07 — таможенный орган;

08 — плательщик иных обязательных платежей, осуществляющий перечисления платежей на счета по учету доходов и средства бюджетов всех уровней бюджетной системы России;

09 — индивидуальные предприниматели;

10 – Налогоплательщик (плательщик сборов) – частный нотариус;

11 — Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет;

12 — налогоплательщик (плательщик сборов) – глава крестьянского хозяйства;

13 — налогоплательщик (плательщик сборов) – иное физическое лицо- клиент банка;

14 — налогоплательщик, производящий выплаты физическим лицам.

При перечислении налогов стоит обратить внимание на поля 104-110.

В поле №104 «Код бюджетной классификации» указывается в соответствии с классификацией доходов бюджетов РФ, имеет 20 знаков.

В поле №105 «Код ОКАТО» указывается код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога/ сбора. Заполняется в соответствии с Общероссийским классификатором объектов административно-территориального деления.

В поле №106 «Основание платежа» идут буквенные показатели. В платежном поручении проставляется одно из них.

ТП — платежи текущего года

ЗД — добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налога/сбора от налогового органа.

ТР — погашение задолженности по требованию об уплате налога/сбора от налогового агента.

РС — погашение рассроченной задолженности.

ОТ — погашение отсроченной задолженности.

РТ — погашение реструктуируемой задолженности.

ВУ — погашение отсроченной задолженности в связи с введением внешнего управления.

ПР — погашение задолженности, приостановленной к взысканию.

АП — погашение задолженности по акту проверки.

АР — погашение задолженности по исполнительному документу.

Если в этом поле указано «0», то налоговый орган имеет право самостоятельно отнести платеж к одному из перечисленных оснований, руководствуясь законодательством о налогах и сборах.

Поле № 107 «Налоговый период» используется для указания периодичности уплаты налога/сбора или конкретной даты уплаты налога/сбора, установленной налоговым законодательством. Показатель содержит десять знаков вместе с точками.

Значение поля №107

| Показатель | Значение |

| Календарный день | МС- месячный платеж КВ- квартальный платеж ПЛ-полугодовые платежи ГД-годовые платежи |

| Номер месяца | Для месячного платежа проставляется номер месяца текущего отчетного года (от 01 до 12), для квартальных платежей – номер квартала (от 01 до 04), для полугодовых – номер полугодия (01 или 02). При уплате налога один раз в год 4-й и 5-й знаки заполняются нулями. |

| Год, за который производится уплата налога | Год, за который производится уплата налога (указывается четыре цифры года) |

В поле №108 «Номер документа» указывается номер документа, на основании которого производится платеж. Зависит от основания платежа. Знак «№» не проставляется. Если делается текущий платеж или добровольное погашение задолженности, то в этом поле проставляется «0»

В поле 109 «Дата документа» обозначают дату документа, на основании которого производится платеж. Так же, как и в предыдущем случае, состоит из десяти знаков (включая разделительные точки между днем, месяцем и годом), но содержит в себе только цифры. При перечисление текущих налоговых платежей или при добровольном погашении задолженности обычно ставят дату подписания декларации. Если платеж идет после налоговой проверки, то пишется дата документа с требованием погасить недоимку. А в поле 108 будет указан номер этого требования.

В поле 110 «Тип платежа» имеет два буквенных знака.

НС — уплата налога и сбора

ПЛ — уплата плательщик

ГП — уплата пошлины

ВЗ — уплата взноса

АВ — уплата аванса или предоплата (в том числе декадные платежи)

ПЕ — уплата пени

ПЦ — уплата процентов

СА — налоговые санкции

АШ — Административные штрафы

ИШ — иные штрафы, установленные соответствующим законодательством или иными нормативными актами.

Если в этом поле указан «0», то налоговики имеют право самостоятельно отнести платеж к одному их перечисленных типов платежа, руководствуясь законодательством о налогах и сборах.

Все остальные поля заполняются аналогично обычному платежному поручению.

Платежное поручение действительно к предъявлению в банк в течении 3 календарных дней со дня, следующего за днем составления (в нескольких экземплярах). Об исполнении поручения банк обязан проинформировать плательщика не позже следующего рабочего дня после его подачи в банк, если иной срок не предусмотрен договором банковского счета.

Как составить платежку на оплату поставщикам: пошаговая инструкция

Платежное поручение — это расходный документ о перечислении средств поставщику за поставку товаров, выполнение работ, оказание услуг.

| Скачать бланк платежного поручения в Word |

| Скачать образец заполнения платежного поручения к счету на оплату для бюджетного учреждения |

| Скачать образец заполнения платежного поручения на оплату для коммерческого предприятия |

Для чего используют

Результатом любой закупочной процедуры является заключение госконтракта. Контракт заключается в соответствии с условиями, определенными извещением о закупке и технической документацией (п. 1 ст. 34 44-ФЗ). Одним из ключевых положений любого контракта является описание способа оплаты за поставленные товары, выполненные работы, оказанные услуги либо за отдельный этап исполнения договора (п. 1 ч. 1 ст. 94 44-ФЗ).

Платежка используется для безналичных расчетов с исполнителем госконтракта. Таким способом заказчик распоряжается о перечислении денежных средств со своего расчетного счета на расчетный счет поставщика.

Платежка формируется в специальных программных продуктах, установленных в организации, и передается в банк в бумажном виде. Заказчик имеет возможность подготовить и направить онлайн-платеж при помощи специальных сервисов

Какой бланк заполнять

Бланк по форме по ОКУД 0401060 утвержден Центробанком (Положение ЦБ РФ №383-П от 19.06.2012). В приказе Минфина РФ №107н от 12.11.2013 определен порядок заполнения платежного поручения, который действует и в 2020 году.

Бюджетные учреждения при формировании платежки для поставщика и заполнении кодов бюджетной классификации руководствуются приказом Минфина РФ №65н от 01.07.2013.

Как заполнять

Правила формирования платежки прописаны в положении №383-П и приказе №107н.

Вот как заполнить платежное поручение на оплату товаров, работ, услуг построчно:

- 1 и 2 — наименование документа (платежное поручение) и код бланка по ОКУД — 0401060.

- Строки №3 и 4 отведены под реквизиты документа — номер и дату. Внутренний регистрационный номер платежки не превышает 6 значений, а дата указывается в формате ДД.ММ.ГГГГ.

- 5 (вид платежа) — вносится способ передачи платежки. Для электронного способа это поле оставляют незаполненным либо вписывают значение, указанное банком заказчика.

- 6 — указывается сумма по контракту прописью, а в 7 строке — это же значение в цифровом варианте.

- 8 — полное (краткое) наименование заказчика. Для бюджетного учреждения необходимо вписать номер лицевого счета в органах Казначейства.

- 9 строка — для расчетного счета заказчика, открытого в банке (20-значный расчетный счет организации).

- 10 — вносится полное наименование банка заказчика.

- В 11 поле платежного поручения указывается БИК банка (значение из справочника БИК РФ).

- В 12 — корреспондентский счет (при наличии) банковского учреждения.

- В полях с 13 по 17 необходимо прописать наименование поставщика, его расчетный счет и реквизиты банка.

- В строки 60 и 102 вносят ИНН и КПП заказчика, а в 61 и 103 — аналогичные сведения об исполнителе.

- 18 — это строка для указания вида операции, в этой ячейке всегда проставляют значение «01» (Правила ведения бухгалтерского учета в кредитных и банковских организациях).

- Поля 19, 20 и 23 платежного поручения заполняются только в тех случаях, когда банк требует предоставление дополнительной информации.

- 21 — очередность платежа. Для расчетов с поставщиком очередность — 5 (ст. 855 ГК РФ).

- В поле 24 для отправки денежных средств исполнителю госконтракта прописывается назначение платежа. Оплата или авансирование производится на основании контракта (указывается его номер и дата) по выставленному счету и документам приемки (товарная накладная, акт выполненных работ и проч.). Для расчетной документации необходимо указать все реквизиты. В обязательном порядке отмечается величина НДС. Если товары, работы или услуги не облагаются налогом на добавленную стоимость, то необходимо написать «НДС не облагается».

При формировании платежки на оплату исполнителям по контракту поля 22 (код УИН) и 101 (статус плательщика) не заполняются. Строки 104—110 остаются пустыми при взаиморасчетах с подрядчиками. Эти поля заполняются в том случае, когда заказчику необходимо сформировать платежное поручение в налоговую инспекцию.

Какие особенности для бюджетников

Если в роли заказчика выступает бюджетное учреждение, то при формировании учитывайте ряд особенностей. Все закупки производятся в соответствии с планом-графиком. Планы-графики формируют на основании утвержденных ПФХД — планов финансово-хозяйственной деятельности бюджетного учреждения.

Все платежки бюджетной организации проводятся через органы муниципального или федерального казначейства. После завершения закупочных процедур и заключения контракта пакет договорных документов передается в Казначейство, где госконтракт регистрируется согласно определенным кодам бюджетной классификации (приказ Минфина РФ №65н от 01.07.2013). На сумму контракта формируется бюджетное обязательство, которому присваивается идентификационный код.

При заполнении расчетного документа заказчик привязывает конкретное бюджетное обязательство по контракту к платежке. В результате вместе с кодом обязательства автоматически заполняются все коды бюджетной классификации. Все номера полей в платежном поручении в 2020 году для бюджетников такие же, как и для остальных заказчиков.

Если оплата по госконтракту производится за счет целевых средств, то в назначении платежа необходимо указать код субсидии (КС), тип и код целевых средств.

В назначении платежа помимо КБК прописывают реквизиты контракта и документа-основания, а затем указывается информация об НДС.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Новые правила заполнения поля 20 платежного поручения

Как согласно Указанию Банка России от 14.10.2019 N 5286-У с 01.06.2020 заполнять поле 20 платежного поручения в следующих случаях: при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам; при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям; при выплате дивидендов; при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам?

Рассмотрев вопрос, мы пришли к следующему выводу:

С 01.06.2020 всем организациям в поле 20 платежного поручения необходимо проставлять следующий код:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, — 1; — при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, — 1;

при выплате дивидендов физическим лицам — 1;

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам — 2.

Обоснование вывода:

Указанием Банка России N 5286-У от 14.10.2019 (далее — Указание N 5286-У) добавлены новые требования к заполнению платежных поручений в банк. Они связаны с правилами удержаний по исполнительным листам, установленными Федеральным законом от 02.10.2007 N 229-ФЗ (далее — Закон N 229-ФЗ).

По Указанию N 5286-У с 1 июня 2020 года все организации и ИП, перечисляющие какие-либо выплаты на счета (карточки) граждан, обязаны указывать специальные коды вида дохода по этим суммам. Коды указываться при выплате доходов, с которых не производятся удержания по исполнительным документам, а также при выплате доходов, по которым размер удержания ограничен.

Коды доходов, которые необходимо указывать в реквизите 20 «Наз. пл.» платежного поручения (п. 1, 3 Указания N 5286-У):

«1» — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержания;

«2» — при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются;

«3» — при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются.

В ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержаний по исполнительным листам. В общем случае с должника-гражданина может быть удержано по исполнительному листу не более 50% заработной платы и иных доходов. А при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, — не более 70% заработной платы и иных доходов.

Перечень доходов, с которых не производится взыскание, приведен в ч. 1 ст. 101 Закона N 229-ФЗ. К таким доходам относятся:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

компенсационные выплаты, установленные законодательством РФ о труде:

компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006 N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

Ограничения по обращению взыскания не применяются согласно ч. 2 ст. 101 Закона N 229-ФЗ по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца при выплате следующих доходов:

денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью;

компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

По нашему мнению, в зависимости от указанной в вопросе ситуации в платежном поручении проставляются следующие коды дохода:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, — 1;

при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, — 1;

при выплате дивидендов физическим лицам — 1 (в ч. 1 ст. 99 Закона N 229-ФЗ речь идет не только о заработной плате, но и иных доходах должника);

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимся получателями платежей согласно исполнительным документам, — 2 (п. 7 ч. 1 ст. 101 Закона N 229-ФЗ).

Оснований для неуказания кода вида дохода в рассматриваемых случаях мы не видим (п. 2 Указания N 5286-У). Официальных разъяснений по данному вопросу нами не обнаружено.

Рекомендуем также ознакомиться с материалами:

— Обзор. Центробанк установил коды доходов для указания в «зарплатных» платежных поручениях (обзор подготовлен экспертами компании ГАРАНТ, 2020 г.);

— Обзор. Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам? Новые коды в «платежках» (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

— Новость. ЦБ РФ включит указание кодов видов доходов физлиц в правила перевода денежных средств (о проекте «Правил осуществления перевода денежных средств»);

— Статья. Новые коды в платежном поручении (Н.А. Петрова, журнал «Актуальные вопросы бухгалтерского учета и налогообложения», N 4, апрель 2020 г.);

— Статья. «Всего лишь» платежка, Ее Высочество (журнал «Практическая бухгалтерия», N 4, апрель 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

С 1 октября 2021 года — новые правила заполнения платежных поручений

Компаниям и ИП с 1 октября нужно учитывать обновленные правила формирования платежных поручений.

Статус составителя

Корректировки применяются согласно Приказу Минфина от 14.09.2020 г. № 199н.

С октября ИП, нотариусы, адвокаты и главы КФХ должны по-новому вносить информацию в графу 101 «Статус составителя поручения» — нужно указывать код «13». Старые коды (09, 10, 11, 12) использоваться не будут. Код «13» применяется налогоплательщиками (плательщиками сборов, страхвзносов и иных платежей, администрируемых ИФНС) — физлицами.

Для платежных поручений на НДФЛ за сотрудников или НДС налоговыми агентами с кодом «02» (к примеру, при аренде госимущества) правила проставления статуса в графе 101 не поменялись.

Документ-основание и его номер

С октября при уплате долга по прошлым налоговым (расчетным, отчетным) периодам скорректированы правила внесения информации в платежных документах в графу 106, необходимую для отражения основания платежа (добровольная уплата долга, по требованию ИФНС и т.д.).

До октября действовало несколько буквенных значений этого реквизита. С октября будет введено только одно общее значение «ЗД» — погашение долга по прошлым периодам (в т.ч. добровольное).

Характеристику перечисления денег (добровольное или принудительное) нужно будет ставить в графе 108 «Номер документа». В ней потребуется проставлять не только номер документа-основания, но также и его код — перед номером самого документа.

Используемая новая кодировка такая:

- ТР — требование ИФНС;

- ПР — решение о приостановлении взыскания;

- АП — решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ней;

- АР — исполнительный документ.

Соответственно, по новым правилам в поле 108 при заполнении платежного поручения для уплаты долга по прошлым периодам нужно указывать:

- ТР0000000000000 — номер требования ИФНС;

- ПР0000000000000 — номер решения о приостановлении взыскания;

- АП0000000000000 — номер решения о привлечении к ответственности;

- АР0000000000000 — номер исполнительного документа.

В таком случае в графе 109 по прошедшим периодам надо проставлять дату совершения документа-основания, по которому проводится платеж.

Платежные поручения при удержаниях из зарплаты

Для компаний и ИП, являющихся работодателями, также поменялись некоторые правила внесения информации в платежные поручения. Это связано с корректировкой порядка перевода денег, которые удержаны из зарплаты работников (Закон от 30.12.2020 г. № 495-ФЗ). Данные изменения начали действовать с 27 сентября 2021 года.

Как и ранее, удержание из зарплаты сотрудника производится работодателем с момента получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава. Удержанные деньги перечисляются не на счет взыскателей, а на счет службы судебных приставов. При этом исключение — ситуации, указанные в ст. 9 Закона от 02.10.2007 г. № 229-ФЗ о взыскании сумм не более 100 тыс. руб. Перечислять удержанные деньги на счет судебных приставов нужно в течение 3-х дней с даты выплаты зарплаты.

Таким образом, в графе 106 проставляется сокращенное наименование отделения ФССП и его лицевой счет.

Также в платежных поручениях на зарплату при удержаниях по исполнительным документам нужно указывать удержанную сумму. Она фиксируется в реквизите «Назначение платежа». ЦБ РФ в информации от 27.02.2020 г. № ИН-05-45/10 рекомендовал указывать так:

//взысканная сумма//сумма цифрами//.

При проставлении суммы рубли отделяются знаком от копеек. Когда сумма в целых рублях, то после тире нужно ставить «00».

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.