Акт приема-передачи материалов для договора подряда

При заключении договора подряда, как правило, заказчик передает исполнителю материалы для работы (давальческие материалы). Факт приема-передачи сырья должен быть зафиксирован соответствующим актом. Он будет приложением к уже заключенному договору. Акт необходимо юридически грамотно составить, чтобы в дальнейшем избежать претензий со стороны контрагентов или проверяющих органов. Расскажем, какую информацию должен содержать акт приема-передачи материалов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Коротко о договоре

Работы по договору подряда регулируются ст. 702-729 ГК РФ. В договоре прописывается вся информация, касающаяся работ:

- какие работы будут выполнены;

- какие материалы будут предоставлены заказчиком;

- сроки и способ передачи материалов;

- сроки выполнения работ;

- обязанность исполнителя вернуть неиспользованные материалы и другое.

Кроме договора, оформляют и следующие документы:

- акт приема-передачи материалов или оборудования;

- товарную накладную на отпуск материалов на сторону (по форме М-15 либо собственно разработанной);

- приходный ордер по рекомендованной форме М-4 — его оформляет подрядчик после того, как получит материалы (в случае если сырье надо распределить по складским помещениям и нескольким исполнителям);

- акт выполненных работ — также заполняет подрядчик после выполнения работ.

К сведению! Этот список по соглашению сторон может быть сокращен или расширен.

Составляем акт приема-передачи материалов

Бланк можно заполнить от руки или с помощью компьютера, не забыв поставить так называемые живые подписи. В документе в правом верхнем углу должно быть указано, что бумага является приложением к договору подряда. Номер приложения и дату составления договора нужно обозначить.

Далее располагаются название документа, его номер, место и дата создания и подписания. Затем начинается основной текст документа, содержащий такие сведения:

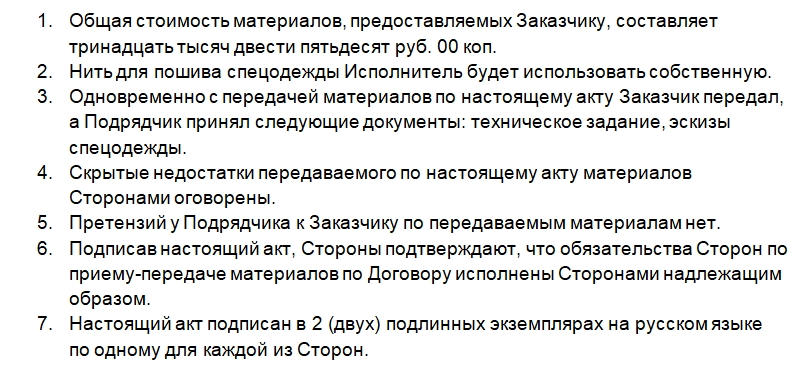

- О заказчике и исполнителе (ФИО физических лиц (ИП) или наименования организации, ФИО представителей, на основании какого документа они действуют).

- Основания для передачи материалов (договор, техническое задание).

- Данные о количестве и стоимости материалов.

- Указание на то, что у исполнителя нет претензий к качеству материалов.

- Скрытые недостатки материалов сторонами были оговорены.

- Акт составлен в двух экземплярах.

- Подписи сторон. Документ необходимо подписывать строго после передачи материалов исполнителю и тщательного осмотра и пересчета таковых.

Что касается третьего пункта, то он для удобства может быть оформлен в виде таблицы со следующими графами:

- Номер по порядку.

- Наименование материалов или оборудования.

- Единицы измерения.

- Количество материалов.

- Цена за единицу.

- Стоимость.

В конце таблицы указывают общую стоимость всех видов материалов, а после таблицы указывают эту же сумму прописью.

Важно! Один экземпляр акта должен находиться у заказчика, а второй — у исполнителя.

После того как документ будет подписан, вся ответственность за сохранность давальческого сырья будет лежать на исполнителе.

Если обнаружена ошибка

Подразумевается, что документ нужно составить без орфографических, грамматических, пунктуационных и фактических ошибок. В случае если была обнаружена последняя, необходимо прибегнуть к стандартному алгоритму:

- число или слово с ошибкой зачеркивают аккуратно;

- верный вариант указывают рядом или сверху;

- далее отмечают: «исправленному верить»;

- ставят подпись и дату исправления в подтверждение проведенных действий.

Обо всех исправлениях обязательно должны быть уведомлены обе стороны контракта.

Если допущенных ошибок много, то будет лучше составить новый акт или распечатать и заполнить чистый бланк, а старый экземпляр с ошибкой уничтожить.

Несколько слов о бухучете при договоре подряда

Переданные материалы не переходят в собственность подрядчика, то есть они числятся на балансе заказчика. Проводка при передаче будет следующей: ДТ 10-7 «Материалы, переданные в переработку на сторону» КТ 10-8 «Строительные материалы» — переданы материалы подрядчику для переработки на давальческой основе.

Материалы не списывают, а учитывают на отдельном субсчете. После того как работы будут выполнены и приняты, бухгалтер делает такую проводку: ДТ 08 КТ 10-7 — стоимость израсходованных материалов включена в первоначальную стоимость объекта.

Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Документом «Передача материалов в эксплуатацию» оформляется передача материалов (спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей) со склада в производство, фиксируется ввод их в эксплуатацию (меню «Производство» › «Передача материалов в эксплуатацию»). Для этой операции указывается склад, с которого передаются материальные ценности, а также подразделение, куда передаются ценности (для спецоснастки).

Перечень ценностей с указанием количества вносится в табличные части на закладках «Спецодежда», «Спецоснастка», «Инвентарь и хозяйственные принадлежности». Для спецодежды, инвентаря и хозяйственных принадлежностей указывается работник, которому передается ценность.

Замечание

Способ отражения расходов, указываемый для инвентаря и хозяйственных принадлежностей, не может содержать более одной строки в табличном поле. Распределение стоимости передаваемых в эксплуатацию инвентаря и хозяйственных принадлежностей между различными счетами затрат (или различной аналитикой) не предусмотрено.

Материалы, стоимость которых погашается при передаче в эксплуатацию, продолжают учитываться вплоть до их фактического выбытия на специальных забалансовых счетах МЦ.02 «Спецодежда, переданная в эксплуатацию», МЦ.03 «Спецоснастка в эксплуатации» и МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

При проведении документа в бухгалтерском учете формируется проводка: Дт счета передачи (например, 10.11.1 «Специальная одежда в эксплуатации») – Кт счета учета (например, 10.10 «Специальная оснастка и специальная одежда на складе»).

Замечание

Если организация осуществляет реализацию без НДС или по ставке 0%, при проведении документа определяются все расходы, связанные с передаваемыми в эксплуатацию партиями материалов. Вне зависимости от указанного способа погашения стоимости, для целей НДС списываются все расходы по партии. При этом, если в назначении использования указан счет затрат, который относится к счетам учета косвенных расходов или расходов на производство, списываемые партии с детализацией по счетам-фактурам отражаются в регистре «НДС по косвенным расходам». В этом случае в конце налогового периода требуется распределить списанные суммы НДС по выручке текущего налогового периода с помощью документа «Распределение НДС косвенных расходов».

Партия материалов в эксплуатации (ручной учет)

В некоторых случаях может потребоваться отразить передачу спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей в эксплуатацию ручными операциями (например, для ввода начальных остатков). В этом случае в качестве партии материалов в эксплуатации следует использовать документ «Партия материалов в эксплуатации (ручной учет)».

Документ вводится на каждую партию материала, передаваемого в эксплуатацию. В документе нужно указать материал и назначение его использования.

Документы «Партия материалов в эксплуатации (ручной учет)» доступны из меню «Операции» › «Документы…» (интерфейсы «Административный» и «Полный»), но их удобнее создавать в процессе ввода ручных проводок как новые значения субконто.

Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

Учет спецодежды и спец. инвентаря строго регламентирован законодательством Российской Федерации. На основании данных норм ведется учет и в программе 1С Бухгалтерия 8.3.

Для того чтобы отразить передачу таких материалов и прочей малоценки в эксплуатацию существует одноименный документ, который расположен в разделе «Склад». Обратите внимание, что прежде, чем списывать материалы, они должны поступить на склад. Отразить это можно разными способами, например, оформив покупку документов «Поступление (Акт, накладная)».

Спецодежда

Первым делом заполним шапку документа. В ней укажем организации ООО «Рога», склад и подразделение местонахождения материалов.

Обратите внимание, что данный документ позволяет передать в эксплуатацию одновременно спецодежду, спецоснастку, а так же инвентарь и хозяйственные принадлежности. В нашем случае реквизиты для всех групп материалов будут совпадать, поэтому данные будут содержаться в одном и том же документе, только на разных вкладках.

Рассмотрим пример передачи в эксплуатацию семи защитных касок и пяти курток для строителей. Выдавать мы их будем нашему сотруднику Абрамову Геннадию Сергеевичу. В дальнейшем именно за ним они и будут числиться. Эти материалы являются спецодеждой, поэтому указывать мы будем их на первой одноименной вкладке документа.

Обратите внимание, что и защитные каски и куртки для строителей являются спецодеждой, что обязательно указывается в карточках данных номенклатурных позиций.

Для правильного отражения данных материалов в учете очень важно правильно указать назначение использования в соответствующей колонке табличной части. Данные здесь выбираются из специального одноименного справочника, который вы можете заполнить самостоятельно.

В рамках нашего примера назначением использования защитных касок является «Каски для строителей». Все данные мы заполнили самостоятельно. В нашем примере погашение стоимости защитных касок будет производиться линейным способом в течение всего срока полезного использования. Он составляет 11 месяцев.

Получите понятные самоучители по 1С бесплатно:

Данный вид расходов мы будем отражать на 25 счете. В зависимости от регламента работы на вашем предприятии счет может быть иным.

Обратите внимание, что в соответствии с действующим законодательством спецодежду со сроком полезного использования менее года можно списывать единовременно. В рамках нашего примера и сроки у защитных касок и курток для строителей меньше 12 месяцев.

После внесения всех необходимых данных в документ его можно провести. Получившиеся в рамках нашего примера проводки представлены на рисунке ниже.

Спецоснастка

К спецоснастке относятся специальное оборудование, инструменты и приспособления. Особенности ее бухучета и правила отнесения к данной группе материалов строго регламентированы и утверждены приказом Министерства Финансов РФ №135н от 26 декабря 2002 года.

В рамках данного примера нам необходимо передать в эксплуатацию форму для отлива шоколадных дедов морозов. Эти данные мы будем вносить в созданный ранее документ, так как и дата передачи и остальные реквизиты шапки будут совпадать.

В табличной части на вкладке «Спецоснастка» указываются практически такие же данные, как и в случае со спецодеждой. В этом случае будет отличаться только счет передачи 10.11.2. Некоторые данные программа заполнит автоматически. Для этого важно указать в карточке номенклатуры, что форма «Дед мороз» является спецоснасткой.

Документ сформирует движения, похожие на случай со спецодеждой, только в данной ситуации так же используется забалансовый счет МЦ.03.

Инвентарь и хоз. принадлежности

На последней вкладке отразим передачу в эксплуатацию канцелярского органайзера. Мы отнесли его к инвентарю и хоз. принадлежностям. Заполнение вкладки производится аналогично предыдущим примерам.

В данной ситуации способом отражения расходов мы указали, что погашение органайзера произойдет при его передаче в эксплуатацию. Затраты по нему мы будем относить к общехозяйственным расходам на 26 счете. Вы можете использовать для учета другой счет.

Особенно важно правильно заполнить и настроить в 1С 8.3 способы отражения расходов.

Документ сформировал всего два движения по передаче канцелярского органайзера, как инвентаря в эксплуатацию. В этом случае используется забалансовый счет МЦ.04.

Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

Согласно правилам бухучета в РФ, активы, которые используются для выпуска продукции, оказания услуг или собственных нужд организации и срок службы которых менее или равен 12 месяцам, вне зависимости от стоимости признаются материально-производственными запасами (МПЗ). К таким активам можно отнести специальную одежду, специальную оснастку и инвентарь и другую «малоценку».

Когда эти МПЗ передаются в эксплуатацию, факт передачи необходимо отразить в первичной документации организации и в регистрах бухгалтерии. Посмотрим, как реализована передача материалов в эксплуатацию в 1С 8.3 Бухгалтерия (ред. 3.0).

Спецодежда и инвентарь

Пример 1. Слесарю Винтикову И.И. для работы в производственном цехе выдана на руки спецодежда – рабочий костюм со сроком службы 6 месяцев (в течение этого срока должна быть списана стоимость костюма). Также Винтикову выдан инвентарь – слесарный молоток, стоимость которого необходимо погасить сразу при передаче. Стоимость этих переданных в эксплуатацию МПЗ относится на бухгалтерский счет 20.01 «Основное производство». Кроме того, их необходимо учитывать на особых забалансовых счетах.

В 1С 8.3 для работы со спецодеждой предусмотрен специальный документ «Передача материалов в эксплуатацию».

Склад/ Спецодежда и инвентарь/ Передача материалов в эксплуатацию

В документе следует в поле «Местонахождение» выбрать подразделение предприятия, в которое переданы МПЗ. Документ имеет три вкладки, или табличных части, на которые заносят сведения о разных видах материалов.

В нашем примере для отражения передачи спецодежды (рабочего костюма) добавим и заполним строку на первой вкладке. При выборе номенклатуры автоматически заполняются бухгалтерские счета: учета и передачи. Поскольку наша номенклатура имеет вид «Спецодежда», программа указала счета 10.10 и 10.11.1 («Спецоснастка и спецодежда на складе» и «Спецодежда в эксплуатации»). Если требуется, пользователь может выбрать другие счета. Укажем количество костюмов, выберем получателя – физ. лицо.

Чтобы 1С Бухгалтерия правильно списала стоимость костюма, нам следует заполнить реквизит «Назначение использования». Это справочник, привязанный к справочнику «Номенклатура». В нашем примере нужно создать новый элемент, указать в нем номенклатуру, наименование (произвольное), количество по нормативу, способ погашения. Для примера выбираем линейный способ погашения и срок использования 6 месяцев.

Другие возможные варианты способа погашения – погашение при передаче в эксплуатацию либо пропорционально объему продукции (работ, услуг). Здесь же есть поле для выбора способа отражения расходов (доступен выбор из справочника) с целью правильного списания стоимости МПЗ на счет расходов.

Получите понятные самоучители по 1С бесплатно:

После проведения в 1С 8.3 будут сформированы проводки бухучета, отражающие передачу спецодежды в эксплуатацию:

- Дт 10.11.1 Кт 10.10;

- проводку в Дт забалансового счета МЦ.02 «Спецодежда в эксплуатации».

А вот погашение стоимости спецодежды согласно способу отражения (у нас это Дт 20.01 Кт 10.11.1) происходит лишь в налоговом учете (НУ). Вследствие этого появляется временная разница (ВР) между данными учета налогового и бухгалтерского.

Стоимость в бухучете будет погашена в течение срока использования МПЗ. Автоматическое погашение будет выполняться по частям ежемесячно при закрытии месяца согласно указанному в нашем документе способу. После этого временная разница будет устранена.

Слесарный молоток заносим в этот же документ на вкладку «Инвентарь и хоз. принадлежности». Добавляем строку, выбираем номенклатуру, физ. лицо, способ отражения расходов. Стоимость инвентаря будет сразу списана согласно этому способу отражения.

Документ сформирует проводки бухучета по передаче нашего инвентаря в эксплуатацию:

- Дт 20.01 Кт 10.09 (для нашего примера);

- в Дт забалансового счета МЦ.04 «Инвентарь и хоз. принадлежности в эксплуатации».

По кнопке «Печать» документ позволяет распечатать заполненные формы ведомости учета выдачи МБ-7 и требования-накладной М-11.

Спецоснастка

Пример 2. В эксплуатацию в производственный цех передана спецоснастка – штамп и пресс-форма. Стоимость пресс-формы необходимо списать за 12 месяцев, стоимость штампа погашена сразу. Кроме того, их стоимость должна быть учтена на забалансовом счете МЦ.03 «Спецоснастка в эксплуатации».

Теперь в документе 1С «Передача материалов в эксплуатацию» нужно заполнить вкладку «Спецоснастка». Назначения использования заполняем аналогично предыдущему примеру, при этом для пресс-формы способ погашения стоимости нужно указать линейный со сроком использования 12 месяцев, а для штампа – погашать стоимость при передаче в эксплуатацию. Счет учета для спецоснастки – 10.10, счет передачи – 10.11.2.

После проведения документ выполняет бухгалтерские проводки согласно настройкам назначений использования: стоимость штампа сразу списывается в бухучете (счет списания определяется способом отражения расходов), а стоимость пресс-формы списывается в налоговом учете, бухгалтерская же стоимость будет погашаться по частям при закрытии каждого месяца в течение срока использования.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.