Признание расходов при УСН

Признание доходов и расходов при УСН — важнейшая составляющая процесса формирования налоговой базы при расчете упрощенного налога. Актуально это для тех упрощенщиков, которые выбрали соответствующую базу. Здесь установлены строгие правила. А перечень принимаемых к учету затрат ограничен законодательно.

Общие сведения об УСН

Порядку применения УСН посвящена глава 26.3 НК РФ . Чтобы получить право на ее применение, необходимо соблюдение следующих условий:

- годовая выручка — не более 150 млн руб.;

- остаточная стоимость основных средств — не более 150 млн руб.;

- численность сотрудников — не более 100 человек;

- доля участия в других организациях не должна превышать 25%;

- отсутствие филиалов.

Система предполагает возможность выбора их двух баз налогообложения:

- доходы;

- доходы минус расходы.

Налогоплательщик вправе выбрать одну из них. От выбора зависит признание доходов при УСН, порядок признания затрат, а также применяемые ставки налога.

Упрощенная система налогообложения «доходы – расходы»

При формировании облагаемой базы «доходы – расходы» применяется ставка 15%. Ее могут понизить региональные власти в пределах от 5 до 15%. Или установить дифференцированную ставку для различных категорий налогоплательщиков. Например, в Санкт-Петербурге для всех налогоплательщиков, применяющих УСН «доходы – расходы», налоговая ставка составляет 7%.

Расчет налога к уплате производится следующим образом:

Особенностью применения этого типа упрощенной системы налогообложения является необходимость уплаты минимального налога. Составляет он 1% от полученных поступлений. Уплатить его необходимо, даже если компанией по результатам деятельности получен убыток.

Правила признания доходов

Момент признания доходов при УСН «доходы» не отличается от порядка их признания при УСН «доходы – расходы». Порядок признания доходов при УСН прописан в п. 1 ст. 346.17 НК РФ . Для упрощенной системы налогообложения применяется кассовый метод.

Дата признания доходов при УСН «доходы – расходы» — это день получения денег на банковский счет или в кассу. Если погашение задолженности или иная материальная выгода получены в виде иного имущества, работ, услуг или имущественных прав, то принят к учету он должен быть в момент их поступления.

Например, при погашении задолженности покупателя за товар взаимозачетом поступление средств должно быть учтено на дату проведения зачета встречных требований.

Правила признания расходов

Затраты при упрощенной системе налогообложения признаются в соответствии с закрытым перечнем, установленным п. 1 ст. 346.16 НК РФ .

Для большинства затрат момент признания расходов при УСН признается как дата фактической оплаты. Но есть и исключения из этого правила.

При постоплате — на дату оплаты.

По мере реализации покупных товаров. Применять необходимо один из методов оценки:

- по средней стоимости;

- по стоимости каждой единицы;

- ФИФО (по стоимости первых по времени приобретения).

При постоплате — на дату оплаты.

Абз. 2 п. 2 ст. 346.16.

Затраты на приобретение, изготовление, сооружение основных средств и НМА.

Какие расходы нельзя признать

Несмотря на то, что перечень принимаемых затрат, поименованный в ст. 346.16, включает все основные издержки, которые возникают при ведении предпринимательской деятельности, некоторые платежи принять к учету будет нельзя:

- представительские расходы, которые имеет право принимать к учету налогоплательщик на ОСН, упрощенщик учесть не сможет;

- суммы авансов, перечисленных поставщикам за товары, работы и услуги, которые будут получены в будущем. Эти платежи можно будет учесть только после поступления товаров, работ и услуг;

- НДС, который плательщик УСН выделил в счетах-фактурах, выставленных покупателям, и уплатил в бюджет;

- сам упрощенный налог.

Минфин в своих разъяснениях подчеркивает, что перечень принимаемых затрат при УСН является закрытым. Иные затраты учесть не получится (Письмо от 23.03.2017 № 03-11-11/16982).

УСН «Доходы» в 2021 году: как отчитываться и сколько платить

Упрощённая система налогообложения бывает двух видов: «Доходы» и «Доходы минус расходы». Они различаются тем, с какой суммы вы платите налог. Как выбрать выгодный вид УСН, мы рассказали в статье «Упрощённая система налогообложения».

Содержание статьи

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Если ваши доходы за год превысят 150 млн или сотрудников будет больше 100, то ставка для любого региона увеличится до 8%.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту

- штрафы и пени от партнёров за нарушенные условия договора

- возмещение ущерба от страховой

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка

- подарки и другое бесплатно полученное имущество

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- получение займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от поставщика;

- ошибочные поступления от контрагента или банка — Письмо Минфина РФ от 07.11.2006 N 03-11-04/2/231;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

- Экономия на процентах при получении кредита по ставке ниже ⅔ ставки рефинансирования. Банк сам посчитает и заплатит НДФЛ в налоговую.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

- ИП без сотрудников уменьшают налог на взносы полностью, а ИП с сотрудниками и ООО — наполовину.

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Отчётность на УСН «Доходы» в 2021 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

- до 31 марта 2021 года для ООО, до 30 апреля 2021 года для ИП — итоговый расчёт УСН за 2020 год.

- до 26 апреля — за 1 квартал 2021 года,

- до 26 июля — за полугодие 2021 года,

- до 25 октября — за 9 месяцев 2021 года.

Один раз в год сдайте декларацию УСН. За 2020 год ООО отчитываются до 31 марта 2021 года, а ИП — до 30 апреля 2021 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию. Электронную подпись для отправки отчётности через интернет мы выпустим бесплатно. Попробуйте 30 дней бесплатно.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Отражение займа при УСН доходы минус расходы (нюансы)

Какие последствия для налогового учета влечёт возврат займа при УСН «доходы минус расходы»? Разбираем эту ситуацию, а также выдачу и получение займа. В том числе – беспроцентного.

Выдача и получение

Для многих упрощенцев при УСН «доходы минус расходы» займ может выступать как средством поправить своё финансовое положение, так и способом заработка.

Напомним, что в рамках обычной заемной сделки одна сторона – займодавец – передает в собственность другой стороне – заемщику – деньги или другие вещи, а последний обязан вернуть займодавцу одно из двух:

- Такую же сумму денег (займа).

- Равное количество других полученных им вещей того же рода и качества.

Вопросы, связанные с договором займа, регулируют статьи 807 – 814 Гражданского кодекса РФ.

В Налоговом кодексе РФ нет прямой нормы, которые регламентировала бы учет займов при УСН «доходы минус расходы». Поэтому нужно рассуждать логически:

- Займы не упомянуты в составе расходов (п. 1 ст. 346.16 НК РФ), которые уменьшают при расчете единый налог на УСН.

- Займы фигурируют в составе доходов, которые не берут во внимание при определении объекта по налогу на упрощенке (подп. 1 п. 1.1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК РФ).

Таким образом, выдача займа при УСН «доходы минус расходы», как и получение займа при УСН «доходы минус расходы» на налоговую базу по упрощенному налогу никак не влияют. То есть – в расчётах не участвуют. Поэтому, является ли займ расходом при УСН, ответ всегда будет отрицательный.

Здесь отчасти имеет место полная аналогия с правилами по налогу на прибыль. При нём полученные займы и кредиты тоже не формируют доход. Причем для налоговых целей обычно не имеет принципиального значения, как именно оформлены заимствования.

Проценты

В случае получения упрощенцем денег в долг на УСН проценты по займам в расход относят на день их перечисления другой стороне такой сделки. То есть – в момент погашения (подп. 1 п. 2 ст. 346.17 НК РФ). Причем в сумме, перечисленной заимодавцу.

Если говорить о том, является ли возврат займа расходом при УСН, то ответ отрицательный. Саму сумму займа учесть нельзя.

Когда же упрощенец выдает заем, возвращенные проценты он показывает в доходах на дату фактического поступления денег от заемщика (п. 1 ст. 346.15, п. 6 ч. 2 ст. 250, п. 1 ст. 346.17 НК РФ). При этом порядок расчёта процентов – простые или сложные – не имеет значения. В доходах упрощенец должен отразить всю полученную сумму процентов за пользование другой стороной займом.

Отдельно следует сказать о беспроцентном займе при УСН «доходы минус расходы». Про материальную выгоду от его получения Налоговый кодекс ничего не говорит. Отсюда Минфин в письме от 23 марта 2017 года № 03-03-РЗ/16846 делает вывод, что такой заём не может увеличивать налоговую базу. Следовательно, на налог на УСН тоже никак не влияет.

Особенности возврата

Не может быть такой ситуации, когда возврат займа учитывается в расходах при УСН. Даже если заём в договоре был прописан в иностранной валюте либо у.е., а фактически получен в российских рублях. То есть подвижки курсов валют не приводят на упрощенке к переоценке данного обязательства. Так называемых разниц не возникает.

То же самое нельзя говорить, что возврат займа является расходом при УСН, когда долг погашен продукцией либо иным имуществом.

Процентный заем, выданный организацией на УСН

По договору займа одна сторона передает другой стороне деньги (либо другие материальные ценности), а вторая сторона обязуется вернуть их (либо эквивалент) через определенный срок (ст. 807 ГК РФ).

Заимодавец-юридическое лицо заключает в письменной форме договор займа (ст. 808 ГК РФ), в котором указывает (ст. 807, 809 ГК РФ):

- сумму и срок договора;

- размер процентов, порядок их расчета и уплаты;

- другие условия — по заявлению одной из сторон (п. 1 ст. 432 ГК РФ).

Если в договоре не указан размер процентов, они рассчитываются в по ключевой ставке Банка России, действовавшей в периоды начисления процентов (п. 1 ст. 809 ГК РФ).

Проценты исчисляются со дня, следующего за днем предоставления займа (ст. 191 ГК РФ) до дня его возврата (включительно).

БУ. Предоставленные другим организациям процентные займы относятся к финансовым вложениям (п. 3 ПБУ 19/02).

Проценты по займу:

- относятся к прочим доходам организации (п. 35 ПБУ 19/02, п. 7 ПБУ 9/99);

- начисляются за каждый истекший месяц в соответствии с условиями договора и признаются в доходах в течение срока договора на конец каждого отчетного периода и на дату возврата займа — независимо от фактического поступления на расчетный счет (п. 16 ПБУ 9/99).

Беспроцентные займы не соответствуют определению финансовых вложений, т. к. не приносят экономической выгоды (п. 2 ПБУ 19/02) и отражаются в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Счет 58 «Предоставленные займы» в данном случае неприменим.

УСН. Проценты, полученные по займу, признают в составе доходов на дату фактического получения (п. 6 ст. 250, п. 1 ст. 346.17 НК РФ).

Учет в 1С

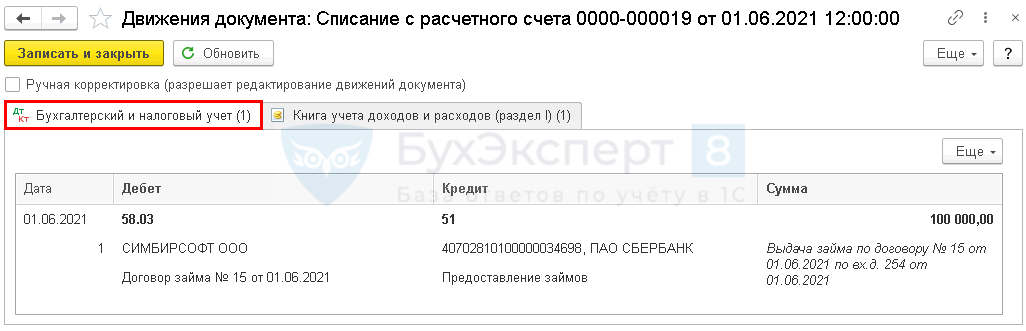

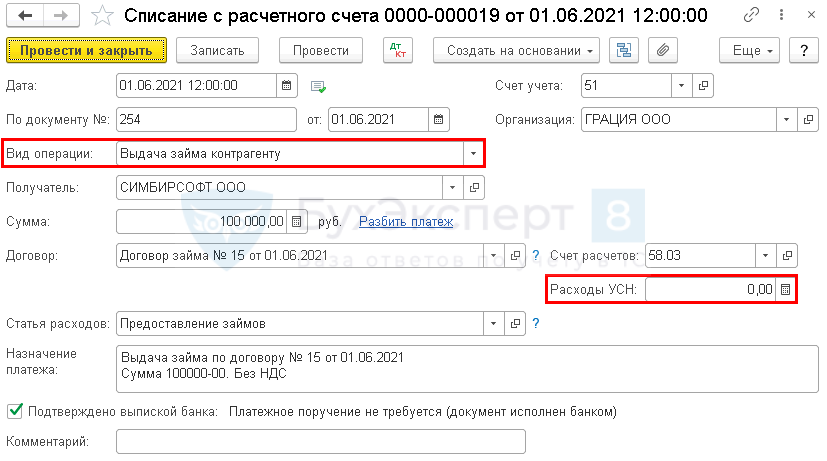

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание .

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

- Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры:

- Вид договора — Прочее;

- Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

Проводки по документу

Документ формирует проводку:

- Дт 58.03 Кт 51 — перечисление займа.

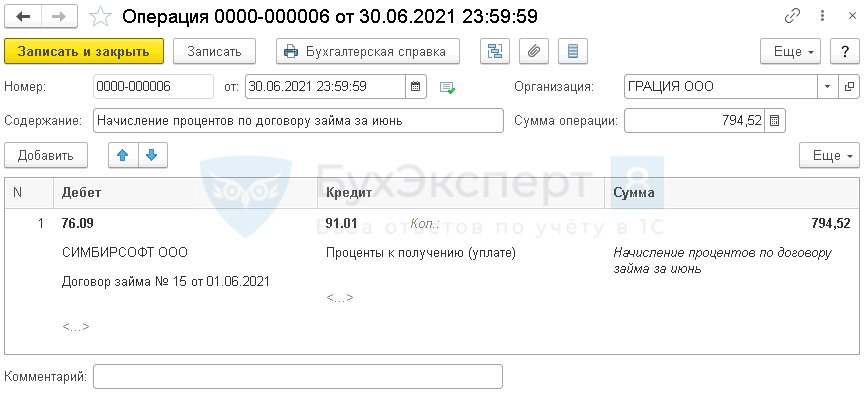

Отражение в учете начисленных процентов по займу

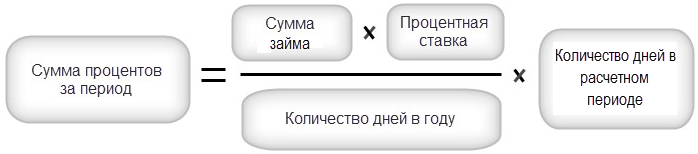

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Порядок расчета процентов определяется договором. Расчет процентов по нашему примеру:

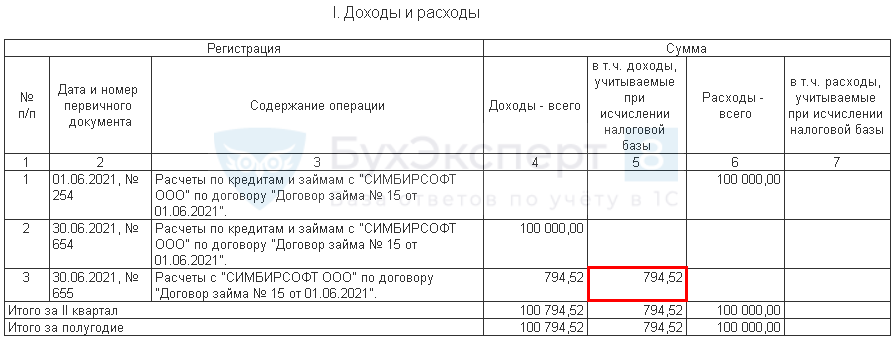

Сумма процентов за июнь в нашем примере составит:

100 000 * 10% / 365 * 29 = 794,52 руб.

Отразите начисление процентов документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция .

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Проценты к получению (уплате):

- Вид статьи — Проценты к получению (уплате);

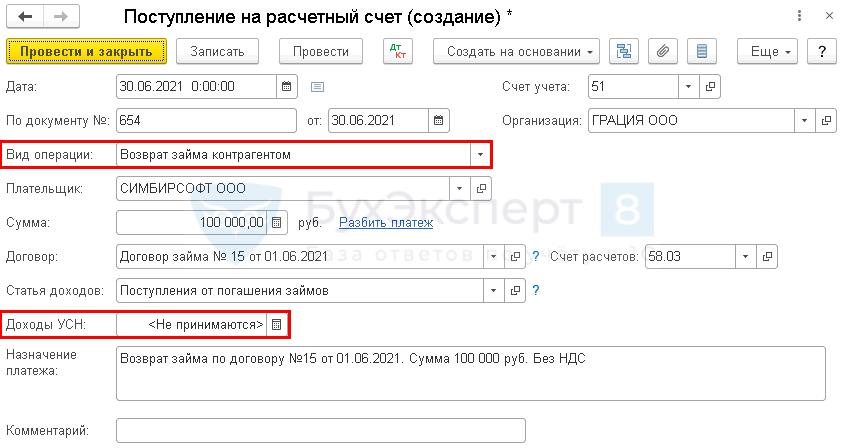

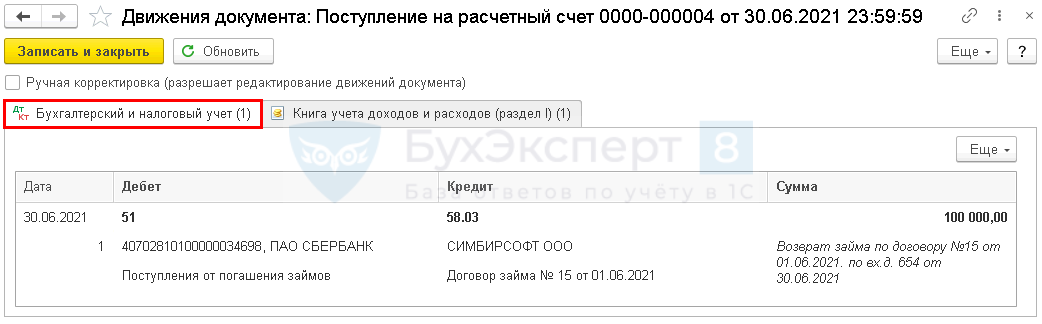

Поступление основного долга по займу

Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление .

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средствПоступления от погашения займов:

- Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг;

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 58.03 — возврат на счет суммы займа.

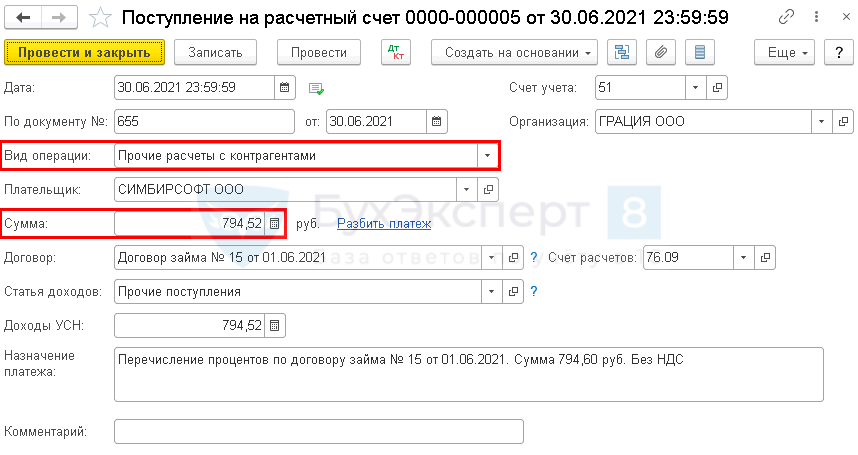

Поступление процентов по займу

Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление .

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

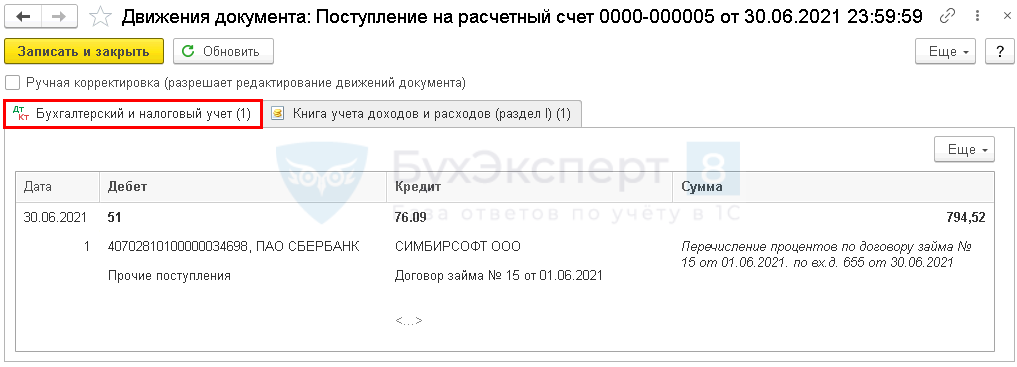

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление на счет процентов.

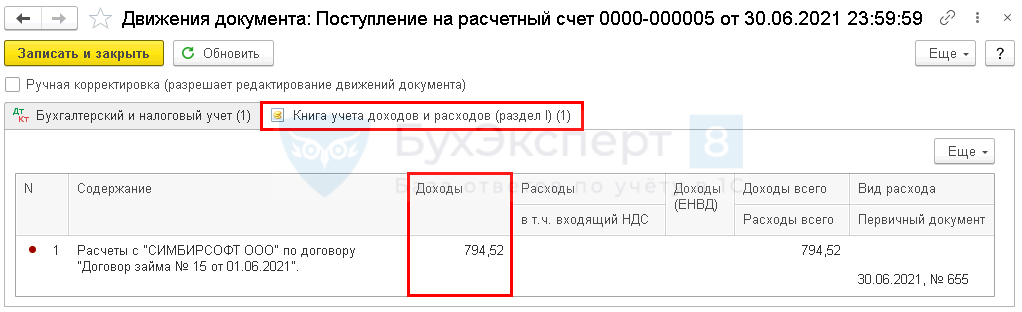

Записи КУДиР

Документ Поступление на расчетный счет формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись доходам УСН на сумму полученных процентов.

Отчет КУДиР

Расходы по полученным процентам отражаются в отчете Книга доходов и расходов ( Отчеты — Книга доходов и расходов УСН ).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Организации часто выдают займы. Они могут быть процентными и беспроцентными.Минфин и ФНС в Письме от 18.09.2018 N ЕД-4-20/18186@ рассказали.Данная статья посвящена учету расчетов с командированным сотрудником, которому аванс.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

Разделы: Рубрика: Доходы УСН / ЗАЙМЫ И КРЕДИТЫ / Прочие доходы / Расходы Объекты / Виды начислений: Последнее изменение: 31.08.2021 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

УСН «доходы минус расходы» — как правильно вести учет

УСН «Доходы минус расходы» является системой налогообложения, которая применяется преимущественно для малого бизнеса. Существенным отличием от УСН «Доходы» в данном случае значится учет затрат компании, такой подход выгоден при наличии больших затрат.

Бухгалтерский учет для УСН Доходы — Расходы

Комплексный бухгалтерский учет для УСН Доходы минус расходы под ключ для малого и среднего бизнеса по цене от 7 000 ₽.

Все расходы ИП на УСН можно посмотреть в статье 346.16 Налогового Кодекса Российской Федерации. Однако недостаточно быть осведомленным об этих расходах, необходимо также принимать во внимание некоторые сложности при ведении учета затрат. Нередко случаются ситуации, когда бизнесменам приходится платить штрафы, увеличенные налоги, проценты по пеням из-за ошибок при расчете затрат, допущенных по причине некорректных и неясных формулировок, изложенных в статьях кодекса. В данной статье мы поможем вам понять, какие бывают затраты при УСН и как правильно учесть все издержки и не допустить распространенных ошибок.

Учет расходов на Covid-19 при УСН

В связи со сложившейся в мире ситуацией, появилась новая позиция расходов, относящаяся к мерам безопасности, которые необходимо соблюдать для профилактики коронавирусной инфекции. С подпунктом о нововведенных издержках можно ознакомиться в первом пункте 346.16 статьи Налогового кодекса. Там можно найти перечисленный список затрат:

- 1. На приобретение различного рода средств индивидуальной защиты для работников;

- 2. На закупку антисептирующих средств, градусников, специального оборудования для стерилизации;

- 2. На кварцевание и обеззараживание помещений.

Тестирование работников на наличие коронавируса и антител к нему за средства компании не входят в список издержек по УСН (опираясь на извещение Минфина от 23 ноября 2020 № 03-11-06/2/101770).

Подготовка и переподготовка штатных сотрудников

В расходы при УСН в 2021 году включаются траты на обучение и повышение квалификации служащего персонала. Однако они должны соответствовать некоторым критериям, которые описаны в 33 подпункте статьи 346.16 налогового Кодекса:

- Отправленный на обучение служащий находится в штате налогоплательщика (обращение Минфина от 9 августа 2013 № 03-11-11/167);

- Наличие лицензии у учреждения, в котором будет проходить обучение;

- Наличие заключенного договора налогоплательщика и образовательного учреждения. Стоит учесть, что оплаченный договор, оформленный на работника, не будет учитываться в УСН налоги минус расходы (письмо Минфина от 19 января 2018 № 03-03-06/1/2614)

Ко всему прочему затраты на обучение сотрудников необходимо экономически аргументировать. Следовательно, работник, прошедший обучение, обязан продемонстрировать приобретенные навыки в своей работе. К примеру, компания оплачивает курс обучения в иностранной школе. Налоговая может запросить объяснения, для каких целей работников обучают этим знаниям. Работодатель сможет пояснить, что полученные навыки, например, пригодятся при подготовке и заключении договоров с иностранными компаниями, а значит затраты будут обоснованы. Однако, если курсы были куплены, для повышения имиджа компании, то расходы будут не аргументированы.

Затраты на компенсацию при использовании личного транспорта

Для учета данной позиции в УСН доходы минус расходы с 2021 г. необходимо правильно оформить документацию. При неправильном оформлении выплат, впоследствии могут возникнуть серьезные проблемы с учетом расходов при УСН, а также с НДФЛ и страховыми выплатами. Во избежание неправильного оформления документов и уменьшении количества ошибок, нужно соблюдать следующие предписания:

- Оформление соглашения в дополнении к трудовому договору со всеми работниками, использующими личный автотранспорт в работе (статья 188 Трудового Кодекса РФ);

- Письменное закрепление порядка выплаты компенсации, учитывая полные суммы затрат, которые были потрачены на все горюче-смазочные материалы;

- Необходимо составить план системы учета, для обеспечения возможности понимания километража, который сотрудник проехал в рабочее время на личном автомобиле. Следует письменно документировать даты, время, пройденную дистанцию;

- Все чеки на горюче-смазочные материалы необходимо хранить в течение некоторого времени, пока не будут произведены компенсирующие выплаты.

При правильном оформлении документации, с компенсирующих выплат не будет взиматься НДФЛ и взносы на страхование (опираясь на подпункт 2 статьи 422 Налогового Кодекса, а также обращение Минфина от 6 декабря 2019 № 03-04-06/94977).

Существуют лимиты по выплатам компенсаций за пользование личным автомобилем (подпункт 12 пункта 1 статьи 346.16 Налогового Кодекса, Постановление Правительства РФ от 8 февраля 2002 № 92), а именно:

- 1. 1 200 рублей ежемесячно для автотранспорта с полным объемом двигателя до 2 тысяч куб. см.;

- 2. 1 500 рублей ежемесячно для автотранспорта с двигателем более 2 тысяч куб. см.

Этот лимит расходов, как считает Минфин, должен включать в себя все сопутствующие расходы: горюче-смазочные материалы, затраты на парковку, ремонт автомобиля, а также все остальные расходы. Поэтому стоит заранее учесть, что даже если сумма затрат будет большой, то в расходы по УСН 2021 года можно будет учесть только расходы в пределах установленного размера.

Затраты на результаты интеллектуальной деятельности

Полный перечень объектов представлен в статье 1225 Гражданского Кодекса Российской Федерации. В частности, сюда относятся: фирменные наименования, программы для электронно-вычислительных машин, базы данных, фонограммы и прочее. Способ вычисления суммы затрат обуславливается тем, под какую из статей Налогового кодекса РФ подпадает тот или иной конечный итог умственного процесса.

- Немонетарные активы, продолжительность использования которых насчитывается больше 1 год (подпункт 2 пункта 1 статьи 346.16 Налогового кодекса). Оплатив такой объект, впоследствии можно учитывать его в доходах и расходах ИП на УСН, разбив по отчетным периодам, на протяжении всего года, в котором он был куплен (пункт 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового Кодекса);

- Результаты интеллектуальной деятельности, которые упоминаются в подпункте 2.1 пункта 1 статьи 346.16 Налогового Кодекса, а это, к примеру — патенты, базы данных, полезные модели, образцы с производства, программы для ЭВМ. Настоящие затраты возможно учитывать при УСН в полном размере их стоимости.

Случается и так, что конечный продукт, полученный в результате умственных процессов, соответствует сразу двум критериям учета. В таком случае целесообразно выбрать более выгодный вариант учета, который будет удобен именно вашей компании.

Отдельно в подпункте 19 пункта 1 статьи 346.16 отмечены издержки на покупку неисключительных прав на пользование программами для ЭВМ и базами данных, в том числе их перепрошивку и обновления.

Затраты на отпуска работников и поездки по России

Затраты на оплату турпутевок для работников относят к расходам на оплату труда, которые перечислены в статье 255 Налогового Кодекса. Эта система действует и при УСН «доходы минус расходы» в 2021 году, за счет чего владельцы компаний имеют возможность сократить налоговую базу, путем учета затрат на внутренний туризм и отпуска сотрудников. Однако необходимо учитывать некоторые важные моменты:

- 1. Установлен лимит при учете затрат — 50 000 руб. на одного человека, согласно пункту 24.2 статьи 255 Налогового Кодекса. А значит при стоимости путевки 70 000 руб. в расходах будут учитываться только 50 000.

- 2. Важным моментом является то, что можно учитывать затраты на отдых не только работника, но и его родственников. Лимит останется прежним.

- 3. Данное предложение предоставляется только на путевки в пределах России.

- 4. Также необходимо учитывать, что поездка должна быть по купленной полноценной путевке, включающей в себя перелеты, питание, оплату отеля, страховку жизни, развлекательную программу и прочее. Все это должно быть задокументировало в договоре с турагентством, предоставляющим путевки.

Обратите внимание!

В ст. 255 Налогового Кодекса пункте 16 прописан определенный лимит учета данных расходов в налоговой базе. Общие социальные издержки, в частности, затраты на медтрахование работников и траты на турпутевки по России, должны составлять в сумме не больше, чем 6% от фонда оплаты труда компании.

С начала 2022 года в Налоговый Кодекс Российской Федерации будут внесены корректировки, благодаря которым работодатель сможет учесть затраты на лечение сотрудников в санаториях по договору, заключенному с оздоровительным учреждением, в том числе получить компенсацию за расходы сотрудников и членов их семей.

Нужна помощь с бухгалтерским учетом для УСН?

Не теряйте время, мы окажем бесплатную консультацию и поможем с учетом для УСН Доходы — Расходы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования