Отмена ЕНВД: когда будет, кого коснется и что делать

С 2021 года будет полностью отменен ЕНВД: закон от 02.06.2016 № . Но многим бизнесменам, которые использовали «вмененку», нужно задуматься о смене налогового режима уже в 2020 году. Рассмотрим, какой вариант начисления налогов лучше выбрать вместо ЕНВД и как действовать в переходный период.

Из этой статьи вы узнаете:

Что произошло и почему невыгодно не реагировать на это

ЕНВД могут использовать бизнесмены, которые занимаются видами деятельности, перечисленными в п. 3 ст. 346.29 НК РФ. Это различные услуги и розничная торговля.

Этот режим удобен тем, что сумма налога фиксированная и не зависит от выручки. Бизнесмен платит ЕНВД на основании физических показателей, которые зависят от вида деятельности. Например, для торговли это площадь магазина, а для бытовых услуг — численность работников. Поэтому сумма налога к уплате известна заранее, и бизнесмен может планировать свои расходы, не опасаясь дефицита. А если выручка растет, но физические показатели остаются прежними, то сумма налога не увеличивается.

«Вмененку» ввели в 1998 году. Тогда малый бизнес практически не платил налоги, и ЕНВД придумали для того, чтобы получить с предпринимателей хоть что-нибудь: выручку они могли прятать, а помещение, сотрудников и автомобили прятать сложнее.

Со временем налоговая служба стала работать эффективнее, и оказалось, что поступлений от «вмененщиков» намного меньше, чем от тех, кто использует другие режимы. То есть режим ЕНВД невыгоден государству — его решили отменить, а всех, кто его использует, автоматически перевести на общую систему налогообложения (ОСНО).

- внедрило онлайн-кассы (они позволили контролировать выручку);

- внедрило патентную систему налогообложения (в какой-то степени это альтернатива ЕНВД для мелких ИП);

- ввело маркировку товара (она помогла контролировать оборот товаров на территории Российской Федерации).

Но ОСНО в большинстве случаев невыгодна предпринимателям, поэтому не стоит дожидаться отмены ЕНВД — лучше заранее перейти на более удобную систему налогообложения.

Далее рассмотрим, когда отменят ЕНВД для разных видов деятельности и какой налоговый режим лучше выбрать.

Когда отменят ЕНВД: зависит от вида деятельности

Те, кто оказывает услуги, могут спокойно работать на «вмененке» до конца 2020 года. С торговлей ситуация сложнее. Некоторые розничные продавцы должны были задуматься о переходе на другой налоговый режим раньше. С начала 2020 года также запрещено использовать ЕНВД при торговле следующими маркированными товарами (п. 58 ст. 2 закона от 29.09.19 № ):

- меховой одеждой и изделиями из меха;

- лекарствами;

- обувью.

Маркировка товаров — это нанесение на них специальных идентификационных знаков. Она необходима для борьбы с контрабандой или подделками, а также для налогового контроля.

Порядок отказа от ЕНВД зависит от вида товара, потому что внедрение маркировки в разных отраслях идет по-разному.

Меховую одежду начали маркировать еще в 2016 году. К началу 2020 года все подобные товары давно продаются с маркировкой, поэтому для продавцов меха никаких отсрочек не предусмотрено, и они потеряли право использовать ЕНВД с 1 января 2020. Те продавцы меховой одежды, которые в 2019 году не задумались о переходе на другой налоговый режим, будут работать на ОСНО весь 2020 год.

С лекарствами все не так однозначно. Большинство лекарственных препаратов можно было производить без маркировки до 1 июля 2020. Розничные продавцы имеют право реализовать такие немаркированные лекарства до истечения их срока годности (закон от 27.12.2019 № ). Поэтому аптеки могут в течение всего 2020 года торговать немаркированными лекарствами, используя ЕНВД (письмо Минфина от 20.12.2019 № 03-11-09/100308).

Обувную отрасль тоже не успели перевести на новый регламент с начала 2020 года, но с 1 июля обязательную маркировку уже внедрили и стало запрещено торговать обувью на ЕНВД — это разъяснялось на официальном сайте налоговой службы.

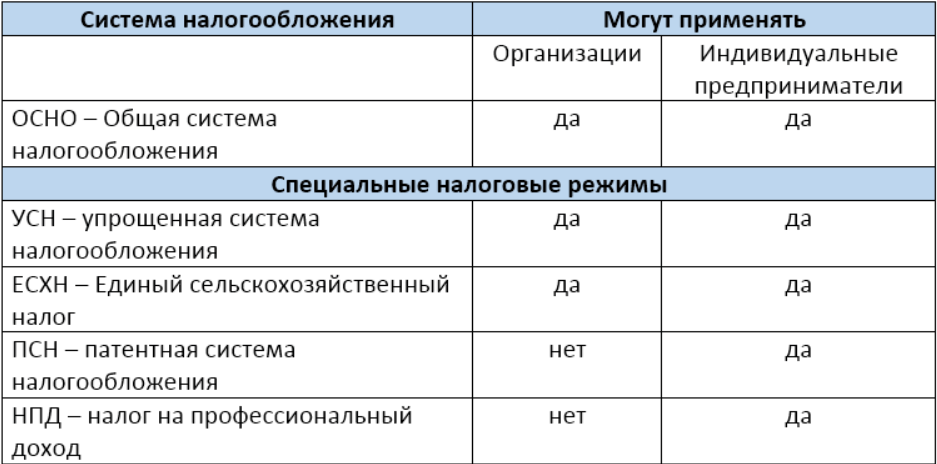

Чем заменить ЕНВД после отмены: плюсы и минусы других налоговых режимов для малого и крупного бизнеса

Плательщик ЕНВД может перейти на следующие налоговые режимы:

- общая налоговая система (ОСНО);

- упрощенная система налогообложения (УСН). Можно выбрать один из двух вариантов: «Доходы» или «Доходы минус расходы»;

- патентная система налогообложения (ПСН);

- налог на профессиональный доход (НПД).

Сравнение налоговых режимов

Налог на профессиональный доход — очень выгодный вариант для ИП, но для него предусмотрены самые жесткие ограничения:

- не должно быть наемных работников;

- годовая выручка не должна превышать 2,4 млн руб;

- самозанятые не могут заниматься перепродажей — можно торговать только продукцией собственного производства.

Наиболее похожий на ЕНВД вариант — использование патентной системы налогообложения (ПСН). Но здесь тоже есть ограничения:

- на ПСН могут перейти только ИП;

- для распространенных среди малого бизнеса видов деятельности: торговли и общественного питания — для ПСН предусмотрены более жесткие лимиты. Если для ЕНВД площадь магазина или кафе может быть до 150 кв. м, то при ПСН не более 50 кв. м;

- ограничения по торговле мехом, лекарствами и обувью в 2020 году распространяются не только на ЕНВД, но и на ПСН.

Организациям и крупным предпринимателям придется выбирать из двух оставшихся вариантов:

- Общая налоговая система (ОСНО). Ограничений для перехода нет, общую систему могут использовать все организации или ИП. Но при ОСНО самая высокая налоговая нагрузка и самый сложный учет. Единственный плюс этого варианта — возможность выставлять покупателям счета-фактуры с НДС. Все крупные компании работают с НДС, и им невыгодно покупать товары или услуги без счетов-фактур: в этом случае покупатель не сможет возместить НДС с суммы закупки. Поэтому ОСНО иногда выбирают представители малого бизнеса, которые работают с крупными заказчиками.

- Упрощенная система налогообложения (УСН). Большинство малых предприятий после ЕНВД будут переходить именно на «упрощенку», потому что она подходит для многих видов бизнеса и существенно выгоднее по сравнению с ОСНО. При УСН нужно платить один налог по ставке 15% или 6%, а при ОСНО — налог на прибыль и НДС, оба по ставке 20%.

Важно правильно выбрать вариант применения УСН: «Доходы» или «Доходы минус расходы». В первом случае базовая ставка будет 6% от выручки, а во втором — 15% от разности между доходами и расходами. Чем больше доля затрат в выручке, тем выгоднее использовать вариант «Доходы минус расходы».

Можно ли совмещать ЕНВД и другие налоговые режимы в 2020 году

Многие розничные продавцы торгуют разными видами товаров. Например, в магазине может быть не только меховая, но и другие виды одежды. Вместе с обувью часто продаются средства по уходу за ней и другие сопутствующие товары. В аптеках после 1 июля 2020 года могут одновременно продаваться как ранее выпущенные немаркированные лекарства, так и новые препараты с маркировкой.

Закон не запрещает совмещать ЕНВД с другими налоговыми режимами. Для бизнесменов, которые одновременно торгуют в розницу маркированными и немаркированным товарами, самым выгодным вариантом в 2020 году будет совмещение ЕНВД и УСН.

Переходить на ПСН в 2020 году таким продавцам смысла нет: запрет на торговлю маркированными товарами распространяется не только на ЕНВД, но и на патентную систему. При НПД можно торговать только товарами собственного производства. Кроме того, ПСН и НПД подходят только для предпринимателей. А ОСНО невыгодно для большинства бизнесменов из-за высокой налоговой нагрузки и сложного учета.

Ранее специалисты Минфина считали, что использовать два налоговых режима для одного вида деятельности можно, только если объекты расположены в разных муниципальных образованиях (письмо от 17.02.2017 № 03-11-11/9389).

Однако в последних разъяснениях нет таких ограничений. Использовать разные налоговые режимы для различных товарных групп можно и в одном магазине или аптеке. Бизнесмен в этом случае должен организовать раздельный учет имущества, доходов и расходов (письмо Минфина России от 20.12.2019 № 03-11-09/100308).

Как перейти на выбранный режим, чтобы сэкономить на налогах

Перейти на общую систему налогообложения проще всего: для этого вообще ничего не нужно делать. Если бизнесмен потеряет право на ЕНВД и вовремя не подаст заявление о переходе на какой-либо другой налоговый режим, то он автоматически перейдет на ОСНО. Поэтому, если владелец бизнеса хочет использовать специальные налоговые режимы, важно соблюсти сроки для подачи заявлений.

Перейти на ПСН можно в любой момент. Заявление нужно подать за 10 дней до начала работы по патенту или раньше.

Стандартный вариант перехода на УСН — с начала года. Для этого следует отправить налоговикам уведомление о намерении сменить режим до 31 декабря включительно. Достаточно того, чтобы в отметке о приеме или в почтовом штампе стояла верная дата. Если последний календарный день года приходится на выходной, то срок подачи уведомления автоматически переносится на первый рабочий день после новогодних праздников.

Перейти на УСН в середине года можно, если бизнесмен перестал быть плательщиком ЕНВД. В этом случае нужно подать уведомление в течение 30 календарных дней после прекращения использования ЕНВД (п. 2 ст. 346.13 НК РФ).

Например, если бизнесмен торгует в розницу обувью, то с 1 июля он уже не может использовать ЕНВД. Теперь продавец должен сообщить налоговикам о своем намерении перейти на УСН до 30 июля. Тот, кто не успеет подать заявление в течение 30 дней, будет работать на ОСНО до конца 2020 года. С начала 2021 года можно будет перейти на УСН.

Также организации вписывают в уведомлении остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года, предшествующего календарному году, начиная с которого они переходят на УСН.

Налогоплательщики вправе перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, доходы не превысили 112,5 млн рублей.

— Алексей Залозный, бизнес-партнер ООО «Смарт Консалтинг»

Документы для перехода на ПСН или УСН можно сдать в ИФНС лично, направить по почте заказным письмом или переслать в электронном виде. В последнем случае у бизнесмена должна быть квалифицированная электронная подпись.

Выводы

- С 2021 года ЕНВД будет полностью отменен. По умолчанию все, кто использовал «вмененку», будут переведены на ОСНО. Для большинства бизнесменов это невыгодно, поэтому нужно выбрать для себя новый налоговый режим и вовремя подать заявление о переходе на него.

- Для отдельных видов маркированных товаров запрет на использование «вмененки» поэтапно вводится уже в 2020 году:

- с 1 января 2020 года нельзя торговать на ЕНВД одеждой и изделиями из меха;

- с 1 июля 2020 года ЕНВД нельзя использовать при торговле обувью;

- лекарства без маркировки можно продавать на ЕНВД до конца 2020 года. Но с 1 июля 2020 года все лекарственные препараты выпускаются только с маркировкой. Поэтому во втором полугодии 2020 года торговать на ЕНВД можно будет только ранее произведенными немаркированными лекарствами до истечения их срока годности.

- Вариант перехода на новую налоговую систему зависит от особенностей бизнеса:

- ИП без работников с выручкой до 2,4 млн рублей в год могут перейти на НПД;

- ИП с выручкой до 60 млн рублей в год и численностью работников до 15 человек могут заменить ЕНВД на ПСН;

- юридическим лицам и крупным предпринимателям выгоднее всего будет использовать УСН.

- Переход на УСН возможен как с начала 2021 года, так и с даты утраты права на ЕНВД в 2020 году.

- Если бизнесмен торгует разными видами товаров, то он может в 2020 году совмещать ЕНВД с УСН или ОСНО.

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Отмена ЕНВД в 2021: последние новости и план действий до конца года

С 2021 года ЕНВД всё-таки отменили. Для ИП самый лучший вариант — перейти на патент, смотрите рубрику об этой системе налогообложения в нашей справочной. ООО пришлось выбрать УСН и, как правило, платить больше налогов. Про УСН мы также написали много понятных статей-инструкций.

В статье обсуждаем оба варианта и рассказываем, как подавать заявление о переходе.

Отменят ли ЕНВД в 2021 году? Последние новости

ЕНВД действует до 1 января 2021 года, и чиновники не планируют продлевать этот срок.

Специальные законопроекты для отмены ЕНВД не нужны. Срок действия спецрежима ограничен законом. 1 января 2021 года ЕНВД перестанет действовать автоматически: ч. 8 ст. 5 97-ФЗ от 29.06.2012. Это не новость: об этом известно уже 3 года.

ЕНВД два раза подходил к подобному сроку. Он должен был исчезнуть в 2014 году, потом в 2018. Каждый раз отмену переносили. Предприниматели ожидали очередного переноса в 2020 году, но его, похоже, не будет

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Следующее чтение запланировано на ноябрь 2020 года, следить за судьбой законопроектов можно по ссылкам:

- (№ 1013197-7) (№ 1003319-7) (№ 1033331-7)

После отмены ЕНВД налогоплательщиков снимут с учёта автоматически, без дополнительных заявлений. Останется только сдать декларацию и заплатить налог до 20 января 2021 года.

Почему ЕНВД отменяют? Аргументы чиновников

— ЕНВД — налог, который ввели в 1998 году по принципу «лучше, чем ничего». Времена изменились: программы налоговой стали умнее, бизнес перешёл на онлайн-кассы. Налоговая знает реальные доходы — и будет требовать процент с них.

— ЕНВД — несправедливый налог. Компании на УСН платят намного больше. Вменённый доход меньше реального в среднем в 27 раз.

— ЕНВД подходит для серых схем. Фирмы уменьшают НДС, когда проводят товар через цепочку однодневок. Если конечный покупатель применяет ЕНВД, экономия будет и на налоге с доходов.

Что делать дальше?

Пора выбирать новую систему налогообложения. Критерии для выбора — это ограничение режима и налоговая нагрузка. Выбирайте тот режим, который позволит вам платить меньше налогов, и проверьте, что имеете право его применять.

Если ничего не сделать, с 1 января 2021 года вы окажетесь на общей системе налогообложения (ОСНО). На ОСНО большие налоги и сложный учёт. Если совмещаете ЕНВД с УСН, вы останетесь на УСН.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

Патент: лучшая альтернатива ЕНВД для ИП в 2021 году

С 1 января 2021 года по разрешённым видам деятельности патентная система станет почти полным аналогом ЕНВД, но есть и ограничения:

- На патентную систему налогообложения могут перейти только ИП.

- Патент выдают для определенных видов деятельности на ограниченной территории — в вашем регионе должен быть принят соответствующий закон.

- Среднее кол-во сотрудников не может превышать 15 человек, а годовой доход — не больше 60 млн рублей в год.

- Нельзя торговать маркированной обувью, меховой одеждой и лекарствами.

- Не подойдёт для интернет- и оптовой торговли.

- С 2021 года запретят применять патент для грузовых и пассажирских перевозок, если в автопарке более 20 транспортных средств.

Интересно, что сотрудников считают только по патентной деятельности, а годовой доход будут суммировать с УСН. После превышения лимита в 60 млн рублей предприниматель теряет право применять патентную систему.

На патенте не сдают отчёты, ведут только Книгу учёта доходов (КУД). За сотрудников отчитываться всё равно нужно — так же, как на других режимах налогообложения.

Патент можно купить на срок от 1 до 12 месяцев в рамках календарного года. Величина налога известна заранее и не зависит от фактического дохода, что делает патент максимально похожим на вменёнку.

Кроме того, c 1 января 2021 года стоимость патента разрешат уменьшать на страховые взносы за ИП и за сотрудников, а максимальную площадь зала для общепита и розницы увеличат до 150 квадратных метров.

Другими словами, если вы ИП и сейчас работаете на ЕНВД, то сможете перейти на патент с начала следующего года.

Стоимость патента на 2021 станет известна после 1 декабря 2020 года, когда все регионы примут свои законы об изменении патентной системы. По этой же причине не стоит подавать заявление на патент раньше начала декабря.

К сожалению, пока в калькуляторе нет информации на 2021 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2020 изменится, но вряд ли разница будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

Если выбрали патент, подайте заявление в налоговую по месту ведения деятельности. Чтобы получить патент с 1 января 2021, успевайте до 31 декабря.

Эльба автоматически ведёт КУД, помогает отправить заявление на патент и готовит платёжку на уплату налога.

УСН: единственный вариант для организаций и подстраховка от ОСНО для всех

Ограничения по УСН в 2021 году: годовой доход — до 200 млн рублей, а количество сотрудников — до 130 человек в год.

Упрощённая система налогообложения хороша тем, что распространяется на всю деятельность ИП или организации. На УСН вы можете одновременно продавать кроссовки в торговом центре, открыть интернет-магазин электроники и заниматься разработкой ПО для иностранных заказчиков. Все доходы облагаются по одной ставке. Вы сдаёте одну декларацию в налоговую по месту регистрации.

Упрощёнка бывает двух видов: «Доходы» и «Доходы минус расходы». В первом случае налоговая база рассчитывается только по доходам, а во втором — с разницы между доходами и расходами.

УСН «Доходы минус расходы» обычно выбирают для торговли или другого бизнеса с высокой долей расходов. Особенность режима в том, что расходы необходимо подтверждать документами: накладными, актами и платёжками. Налоговая часто их запрашивает, чтобы убедиться в правильности расчётов.

На УСН налог платят ежеквартально, а декларацию сдают раз в год. Ещё ведут Книгу учёта доходов и расходов (КУДиР), но сдавать её нужно только по запросу из налоговой.

Ставки по налогу устанавливают регионы. На УСН «Доходы» она составляет от 1 до 6 %, «Доходы минус расходы» — от 5 до 15 %.

Из-за пандемии в некоторых субъектах Федерации ставки по УСН снизили. Так в Архангельской области до конца 2021 года УСН «Доходы» — 4 %, в Республике Дагестан — 3 %. В Республике Коми пониженные ставки действуют до 31 декабря 2022 года: УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Проверьте, региональный закон по УСН после 1 декабря. Есть вероятность, что ставка в 2021 году будет меньше, чем в 2020.

💡 Совет: чтобы сравнить налоговую налоговую нагрузку на УСН и патенте, воспользуйтесь нашим калькулятором. Это самый удобный способ разобраться, какой режим выгоднее.

Помните, что расчёты основаны на параметрах 2020 года. Например, калькулятор не уменьшает стоимость патента на страховые взносы, хотя с 1 января 2021 года это будет возможно. Опять же всё дело в законах. Поправки в Налоговый кодекс об изменениях в патенте вступят в силу с начала следующего года. К тому же регионы не опубликовал свои законы на 2021 год ни по патенту, ни по УСН. И вряд ли это произойдёт раньше 1 декабря.

Подайте уведомление о переходе на УСН до 31 декабря 2020 года. Отнесите его в инспекцию по месту регистрации или отправьте через личный кабинет налогоплательщика с помощью электронной подписи. Если не успеть до конца 2020, то следующее «окно» для смены режима откроется только через год.

Даже если выбрали патент, подайте заявление на УСН. Тогда доходы по другим видам деятельности автоматически перейдут на упрощёнку. Пусть будет на всякий случай, чтобы не попасть на ОСНО и большие налоги.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Самозанятость

Самозанятые — это плательщики налога на профессиональный доход (НПД).

Перейти на этот режим можно в любой момент, но только если не планируете нанимать сотрудников по трудовым договорам и ваш годовой доход не превышает 2,4 млн рублей. На НПД можно продавать товары собственного производства и оказывать услуги, но нельзя заниматься перепродажей и быть агентом.

Ставка налога у самозанятых: 4 % — с доходов от физлиц и 6 % — с доходов от юрлиц и ИП.

Самозанятость не разрешают совмещать с другими режимами.

Коротко

- ЕНВД отменят 1 января 2021 года.

- Посчитайте на калькуляторе, какая система выгоднее для вашего бизнеса. Калькулятор берёт параметры 2020 года и поэтому не уменьшает стоимость патента на взносы. На самом деле патент обойдётся даже дешевле: в январе вступит в силу новый закон о патенте, который разрешит учитывать страховые взносы.

- Ставки по УСН на 2021 год могут понизить. Здесь всё зависит от местных властей. Проверьте закон своего региона после 1 декабря, раньше его вряд ли примут.

- Подайте уведомление о переходе на УСН, даже если уверены, что будете работать на патенте. Срок — до 31 декабря 2020 года. Если совмещали ЕНВД и УСН, повторно относить заявление не нужно.

- Заявление на патент подавайте в период с 1 декабря по 31 декабря: к этому времени, скорее всего, станет известна стоимость патента на 2021 год.

- После перехода на новую систему налогообложения измените настройки на ККТ. Касса сформирует отчёт о перерегистрации автоматически и передаст его в налоговую. Подавать заявление о перерегистрации кассы в ФНС не нужно .

- С ЕНВД снимут автоматически, заявление для этого не понадобится. Отправьте декларацию и заплатите налог по ЕНВД до 20 января 2021 года.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Отмена ЕНВД: что делать тем, кто не успел выбрать систему налогообложения

С 1 января 2021 года вступили в силу изменения налогового законодательства в части отмены Единого налога на вменённый доход для отдельных видов деятельности (ЕНВД) и переходе его плательщиков на другие системы налогообложения (п.8 ст.5 ФЗ от 29.06.2012г. №97-ФЗ «О внесении изменений в часть первую и часть вторую НК РФ и статью 26 ФЗ «О банках и банковской деятельности»). Разбираемся, что делать тем, кто не успел выбрать новый режим.

Почему режим был отменен

ЕНВД уплачивался хозяйствующими субъектами в зависимости от выполнения ими определённого вида деятельности – в размере от 7,5 до 15% вменённых доходов. Бизнесу зачастую было удобно применять данный режим налогообложения ввиду отсутствия каких-либо дополнительных критериев или ограничений. Вне зависимости от размеров доходов, сумма подлежащего уплате налога не менялась. Соответственно, отчасти это было выгодно при расширении бизнеса, укрупнении доходности компании от соответствующего вида деятельности и т.д., поскольку даже при увеличении прибыли налог был неизменным.

С другой стороны, поскольку налог не подлежал корректировке в зависимости от результатов деятельности компании, часто он выступал существенной нагрузкой на бюджет, если прибыли не было или бизнес был убыточен.

Вероятно, по обозначенным причинам в рамках совершенствования налогового законодательства в Минфине по этой проблеме было отмечено (например, в Письме от 14 октября 2020 г. №03-11-10/90887 «О продлении действия системы налогообложения в виде ЕНВД для отдельных видов деятельности»): «ЕНВД вводился в условиях отсутствия контроля за реальными доходами по отдельным видам предпринимательской деятельности и как следствие отсутствия возможности расчета документально подтвержденной налогооблагаемой базы. Сейчас этот налоговый режим действует неэффективно и ведет к существенному уклонению от уплаты от налогов».

Вместе с тем, отмена ЕНВД вовсе не столь радикальный и революционный шаг, как принято думать. Например, в Москве данная система налогообложения в целом практически не применялась, поскольку столичные власти воспользовались правом отмены на своей территории такой системы налогообложения, не был утвержден список видов деятельности, при выполнении которых бизнес мог бы применять данный режим. Поэтому для столичных предпринимателей указанные изменения законодательства не столь актуальны.

В отношении же тех регионов, где ЕНВД применялся, начиная с 1 января 2021 года каждый плательщик ЕНВД должен был определить, на какую альтернативную систему налогообложения перейти. Законодательство предоставляет налогоплательщикам право выбора такого налогового режима, который зависит от статуса (особенностей) самого налогоплательщика и от определённых критериев, позволяющих или не позволяющих ему применять тот или иной налоговый режим.

Какие режимы подходят бизнесу

Законодательством предусмотрено несколько вариантов налогообложения после отмены ЕНВД:

- для компаний возможно применение упрощенной системы налогообложения (УСН), единого сельскохозяйственного налога (ЕСХН) и общего режима (ОСН);

- для индивидуальных предпринимателей: УСН, ЕСХН, ОСН. Кроме того, доступен переход на патентную систему налогообложения (ПСН). Еще один вариант — стать плательщиком налога на профессиональный доход (НПД).

При выборе режима налогообложения необходимо учитывать особенности деятельности.

Что делать тем, кто не успел подать документы на изменение режима до 31 декабря

Если налогоплательщик не сделал свой выбор до 31 декабря 2020 года, его переведут на общий режим налогообложения. Для применения общего режима налогообложения ограничений по каким-либо критериям нет: его может применять любой налогоплательщик.

ФНС РФ в Письме от 20.11.2020 №CД-4-3/19053@ «О направлении разъяснений в связи с отменой ЕНВД» указывает следующее:«Снятие с учёта в качестве налогоплательщиков ЕНВД будет осуществлено в автоматическом режиме; налоговую декларацию по ЕНВД за 4 квартал 2020 года необходимо представить по месту учёта не позднее 20.01.2021, уплатить налог — не позднее 25.01.2021».

ОСН предполагает уплату НДС и налога на прибыль для юридических лиц и налога на доходы физических лиц для индивидуальных предпринимателей. Необходимо будет вести полноценный налоговый учет, работать со счетами-фактурами, книгами покупок и продаж по налогу на добавленную стоимость, ежеквартально представлять отчетность и уплачивать налоги в установленные законодательством сроки.

Тем не менее, это касается только тех, кто планировал выбрать упрощенную систему налогообложения (УСН) или перейти на единый сельскохозяйственный налог (ЕСХН). На эти два варианта налогообложения теперь можно перейти только с начала следующего года.

Для тех, кто не собирался переходить на эти режимы, сейчас существуют следующие варианты:

- переход на патентную систему налогообложения – заявление необходимо направить за 10 дней до начала работы на патенте,

- переход на налог на профессиональный доход – для этого нужно зарегистрироваться в приложении «Мой налог» по НПД.

Патентная система налогообложения

Патент могут применять только индивидуальные предприниматели. По ПСН имеются ограничения по размеру получаемой выручки – не более 60 млн рублей в год, по численности работников – не более 15 человек.

Виды деятельности при применении ПСН ограничены. Это 67 видов деятельности, в том числе розничная торговля, сфера общественного питания, перевозка, парикмахерские услуги, техническое обслуживание и ремонт автомобилей и т.д.

Приобрести патент можно на срок от 1 до 12 месяцев, период определяет сам плательщик. Уплата зависит от срока, на который приобретается патент: один платеж при сроке до 6 месяцев, два платежа (по 1/3 и 2/3) при сроке от 6 до 12 месяцев. Необходимо вести учет доходов, отчетность отсутствует.

Для начала применения необходимо подать заявление за 10 дней до начала работы на данной системе налогообложения.

Налог на профессиональный доход

НПД могут применять физические лица, включая индивидуальных предпринимателей. Имеется ограничение по размеру выручки, которая не должна превышать 2,4 млн рублей в год. Кроме того, не должно быть наемных работников.

Данный налоговый режим не применяется при ведении некоторых видов деятельности. Например, при перепродаже товаров, при работе по договорам комиссии и др.

Отличительной особенностью является дистанционный формат общения с налоговыми органами – с помощью мобильного приложения «Мой налог» и на сайте ФНС России в интернет-сервисе «Личный кабинет для плательщиков налога на профессиональный доход (самозанятых)».

Плательщикам необходимо зарегистрироваться в приложении, где будет отражаться вся профессиональная деятельность. Приложение заменяет кассу, отчетность в налоговый орган не представляется, расчет налога автоматизирован.

Отмена ЕНВД в 2021 году: на какой режим перейти

С 1 января 2021 года налоговый спецрежим ЕНВД прекращает существование. Продлевать его больше не планируется. Поэтому до конца этого года организации и ИП должны перейти на другой налоговый режим. Мы разобрали, когда и как это надо сделать.

Какой налоговый режим выбрать

С января налоговая автоматически снимает предпринимателей и организации с ЕНВД. Если вы не успеете перейти на другой режим, вас переведут на ОСНО, поэтому подумать о переходе надо заранее.

Таким образом, и компании, и ИП могут выбрать ОСНО или УСН, а те, кто занят в сельском хозяйстве — еще и ЕСХН. Предприниматели могут также перейти на ПСН и НПД.

Чтобы выбрать подходящий налоговый режим, надо посчитать примерные доходы и расходы и учесть нюансы, связанные с отчетностью, с количеством сотрудников и с ограничениями по видам деятельности. На сайте ФНС есть сервис «Выбор подходящего режима налогообложения», который поможет определиться.

Евгений — ИП, у него свой автосервис в Красногорске. Сотрудников у него нет, в гараже он работает один. Годовой доход — один миллион рублей, расходы в пределах 200 тысяч рублей.

На ОСНО Евгений должен будет заплатить НДФЛ. При этом налоговую базу по НДФЛ можно уменьшить на сумму подтвержденных расходов, связанных с бизнесом — профессиональных вычетов. Если подтверждения нет, можно уменьшить ее на допустимый размер расходов по нормативу — 20% от выручки. Можно сократить налоговую базу и на сумму страховых взносов (за год получается 43 238 рублей). В итоге получится: 13% * (1 000 000 — 200 000 — 43 238) = 92 289 рублей .

При этом Евгений может не платить НДС, потому что его годовой доход не превышает двух миллионов рублей.

Таким образом, общая налоговая нагрузка на ОСНО для Евгения составит 92 289 рублей за год.

Как перейти с ЕНВД на УСН

Самый популярный сегодня налоговый режим — упрощенная система налогообложения. Его применяют около 3,2 млн налогоплательщиков.

На упрощенке есть ограничения:

- доходы в год не должны быть больше 150 млн рублей,

- сотрудников должно быть не более 100 человек,

- предельная остаточная стоимость основных средств — 150 млн рублей.

Для УСН есть два объекта обложения доходов: «Доходы» 6% и «Доходы минус расходы» 15%. Регионы по месту нахождения организации или по месту жительства ИП могут снизить указанные ставки с 6 до 1%, с 15 до 5%.

Евгений на УСН «Доходы» по ставке 6% сможет вычесть сумму страховых взносов: 1 000 000 * 6% — 43 238 = 16 762 рубля.

На УСН «Доходы минус расходы» по ставке 15% можно уменьшить налоговую базу на страховые взносы и на размер подтвержденных расходов на бизнес. Получается: 15% * (1 000 000 — 200 000 — 43 238) = 113 514,3 рубля .

При этом при всех вариантах надо также заплатить страховые взносы в дополнение к рассчитанному налогу по УСН.

УСН имеет свои плюсы и минусы. Для удобства мы собрали их в таблицу.

| Плюсы | Минусы |

|---|---|

| 1. Низкая налоговая нагрузка. Налогоплательщики на УСН не платят НДС, налог на прибыль или НДФЛ с доходов предпринимателей. | 1. Налогоплательщики на УСН не являются плательщиками НДС, поэтому не выставляют счета-фактуры. Большие компании из-за этого иногда отказываются сотрудничать. |

| 2. Упрощенный налоговый учет. Нужно вести только книгу учета, налоговые регистры по НДС не нужны. | 2. Есть ограничения по доходам — 150 млн рублей в год. Если доходы превысят лимит, придется переходить на общий режим с начала квартала. |

| 3. Меньше отчетов, чем при ОСНО. Сдавать декларацию по УСН нужно только один раз в год. | 3. Ограниченный перечень расходов. На УСН с объектом «доходы минус расходы» учитывают лишь расходы из перечня (п. 1 ст. 346.16 НК). |

С июля 2020 года в России действует режим УСН-онлайн. В этом случае налоговики сами исчисляют УСН-налог и извещают о необходимости его уплаты налогоплательщика. Он доступен тем, что использует онлайн-кассы. То есть ИП или компаниям не надо подавать ежегодную налоговую декларацию и заполнять книгу учета доходов и расходов. Перейти на этот режим можно через личный кабинет на сайте налоговой.

- доходы по товарам (работам, услугам), отгруженным (выполненным, оказанным) в период применения ЕНВД, но оплаченным при «упрощенке», в налоговую базу по УСН не включаются,

- если отгрузка была уже после перехода на УСН, оплата за них включается в базу по единому налогу при УСН,

- авансы, полученные от контрагентов, надо учитывать в доходах в периоде их получения.

Для УСН «доходы минус расходы» имеет значение и момент учета расходов. Правила для «переходящих расходов» учитывают как период оплаты, так и момент реализации.

При этом по закону можно совмещать несколько систем налогообложения. Но в чеке обязательно надо указывать, какую именно вы используете. Для этого предпринимателям надо регистрировать сразу две ККТ. Но мы знаем, как сэкономить — в МоемСкладе можно применять разные системы налогообложения на одной кассе.

Например, если вы параллельно ведете две деятельности: продаете вместе с обычными акцизные товары, или у вас и розница, и интернет-магазин. Во время продажи товары группируются, и на них формируются отдельные чеки. Вы соблюдаете все требования закона и не переплачиваете за дополнительную кассу! Работа в МоемСкладе полностью бесплатная, а начать можно уже сразу после регистрации.

Как перейти с ЕНВД на патент

На патенте есть ограничение по годовой выручке — не больше 60 млн рублей в год. Также у предпринимателя должно быть не больше 15 сотрудников.

Госдума недавно расширила перечень видов деятельности для патента — с 63 до 80. Все они указаны в Налоговом кодексе. В частности, в список попали:

- предоставление мест на автостоянках,

- распространение наружной рекламы,

- размещение рекламы на транспорте и прочие.

При этом каждый регион может этот список расширить.

Если в 4 квартале 2020 года ИП применяли по некоторым видам деятельности ЕНВД, то они смогут получить льготные патенты. Их будут выдавать на срок от одного до трех месяцев. Патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

Евгений рассчитал сумму патента для своего бизнеса в 2020 году на сайте ФНС. За год ему надо заплатить 13 906 рублей .

В налоговой Евгения предупредили, что на ПСН нельзя торговать подакцизным товаром. А к нему, например, относится моторное масло. Поэтому если в автосервисе оказывают только услуги по замене масла, на патент переходить можно. Но если еще есть и продажа, делать это можно на УСН или ОСНО, а остальные услуги оказывать на ПСН.

Плюсы и минусы ПСН мы разобрали в таблице.

| Плюсы | Минусы |

|---|---|

| 1. Низкая налоговая нагрузка. Предприниматели на патенте не платят НДС и НДФЛ. | 1. Стоимость патента не зависит от реальных доходов. Она рассчитывается из потенциально возможного дохода, который устанавливают в регионе. |

| 2. Упрощенный налоговый учет. | 2. Есть ограничения по доходам — не больше 60 млн рублей в год. Если доходы превысят лимит, придется переходить на ОСНО. |

| 3. Не нужно сдавать декларации по патентной системе. Также плательщики ПСН освобождены от предоставления отчетов и уплаты НДС. | 3.Ограничения по численности работников — не больше 15 человек. |

Самозанятость: как перейти с ЕНВД на НПД

Налог на профдоход применяют уже по всей России. Более 1,3 миллиона налогоплательщиков уже выбрали этот режим.

Размер налога самозанятого зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%.

Сумма платежа рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении «Мой налог».

ИП не смогут стать плательщиками налога на профессиональный доход, если они:

- продают подакцизные и обязательные к маркировке товары,

- перепродают товары или права на владение, использование и распоряжение недвижимостью,

- добывают и продают полезные ископаемые,

- ведут бизнес на основе договоров поручения, договоров комиссии или агентских договоров.

В законе о самозанятости нет ограничений для владельцев автосервиса. Но надо помнить, что самозанятые не могут нанимать сотрудников по трудовым договорам.

Евгений, если выберет режим самозанятости, должен будет платить 4% при расчетах с физлицами и 6% — с юрлицами и ИП. Отчетности в его случае не будет, все операции будут проходить в приложении ФНС «Мой налог».

При этом на режиме самозанятости Евгений не может продавать запчасти для автомобилей.

Все плюсы и минусы режима самозанятости мы разобрали в нашей статье.

Надо ли сдавать отчетность за 2020 года после перехода с ЕНВД

Независимо от того, на какой режим налогообложения вы перейдете с 2021 года, в налоговую инспекцию потребуется подать декларацию по ЕНВД за 4 квартал 2020 года.

Срок подачи — не позднее 20 января 2021 года.

Если не подать документы в налоговую вовремя, вас оштрафуют. Сумма штрафа составит 5% от налога, который не уплачен в срок. Штраф возьмут за каждый месяц просрочки, вне зависимости от того, полный он или нет.

Настройка онлайн-кассы при переходе на ЕНВД

Перерегистрировать онлайн-кассу при смене режима не надо. Но обязательно нужно скорректировать данные об используемой системе налогообложения, которые указывались при регистрации. Для этого нужно сформировать отчет об изменении параметров регистрации, а касса автоматически отправит его в налоговую.

Всем ли надо менять настройки кассы при переходе с ЕНВД?

Нет. Дело в том, что на ЕНВД можно было использовать фискальный накопитель сроком действия 36 месяцев. Но на ОСНО такой ФН применять нельзя.

Налоговая разрешила использовать ФН на 36 месяцев до конца срока его действия и продолжать указывать в чеке режим ЕНВД. Штрафовать за это не будут. Поэтому если сейчас компания или ИП работает на ЕНВД и планирует переходить на общую систему налогообложения, настройки кассы менять не надо (письмо ФНС № АБ-4-20/19907@ от 3 декабря 2020).

Что будет после перехода с ЕНВД, если настройки кассы не поменять

Если не изменить настройки кассы при переходе с ЕНВД, можно попасть на штрафы:

- ИП грозит до 3 000 рублей,

- организации — до 10 000 рублей.

Как изменить настройки ККТ

Изменение настроек кассы при переходе с ЕНВД можно сделать самостоятельно. На сайте ФНС есть специальный сервис — там можно выбрать свою модель ККТ и скачать инструкцию по настройке кассового аппарата.