Особенности оборотно-сальдовой ведомости по счету 01

Общее представление оборотно-сальдовой ведомости по счету 01

Данный регистр отражает информацию о первоначальной стоимости основных средств: на начало периода, оборотах и конечном остатке. Остаток на начало и конец периода может быть только дебетовым либо отсутствовать. Остаток отражается в графе ведомости «Сальдо/дебет». Это объясняется тем, что счет 01 является активным, а остаток по нему — исключительно дебетовым.

Что учитывается в составе ОС на счете 01, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Вы можете ознакомиться с примером заполнения оборотно-сальдовой ведомости (далее — ОСВ) по счету 01 на нашем сайте:

Аналитика в регистре может быть представлена по группам и отдельно по каждому объекту основных средств — для современных учетных бухгалтерских программ представление такой детализации не является проблемой.

Необходимость аналитики по группам вытекает из требований абз. 2 п. 32 ПБУ 6/01, где предусмотрено раскрытие данных в бухгалтерской отчетности о первоначальной стоимости по группам основных средств. Группировку объектов организации должны определять самостоятельно.

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него будет действовать ФСБУ 6/2020. Организация вправе начать применение стандарта раньше. Как правильно вести учет по новому стандарту, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

В целях сближения бухгалтерского и налогового учета допустимо принять за основу классификацию, утвержденную Постановлением Правительства РФ от 01.01.2002 № 1. Данная классификация предусматривает группировку объектов по признаку «срок использования».

Обороты за период показывают изменение первоначальной стоимости основных средств. Увеличение первоначальной стоимости ОС в бухгалтерском учете — обороты по дебету ОСВ — может произойти в следующих случаях (п. 14 ПБУ 6/01):

- ввод в эксплуатацию нового объекта;

Об оформлении первичного документа по такой операции см. в материале «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

- достройка, дооборудование, реконструкция, модернизация ОС,

- переоценка ОС.

Уменьшение первоначальной стоимости ОС в бухгалтерском учете отражается в оборотах по кредиту ОСВ и может произойти в результате (п. 14 ПБУ 6/01):

- выбытия ОС;

Об оформлении первичного документа по ОС, пришедшим в негодность, см. в материале «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

- частичной ликвидации ОС;

- переоценки ОС.

Итог по ведомости в графе «Сальдо на конец периода/дебет», за вычетом кредитового остатка по счету 02 «Амортизация основных средств», отражается по строке бухгалтерского баланса «Основные средства» в разделе I «Внеоборотные активы».

Использование оборотно-сальдовой ведомости по счету 01 для налогообложения

В налоговом учете у налогоплательщиков отсутствует обязанность формировать отчетность, отражающую имущественное состояние и источники его возникновения, соответствующие бухгалтерскому балансу. Данные о первоначальной стоимости основных средств могут понадобиться при исчислении налога на прибыль и налога на имущество.

При подготовке данных по налогу на прибыль данные о первоначальной стоимости амортизируемого имущества необходимы для:

- расчета налоговой амортизации;

- определения финансового результата при выбытии объекта.

В налоговом учете существует ряд правил формирования первоначальной стоимости основных средств, отличных от правил бухгалтерского учета. Приведем некоторые из них:

Операции, имеющие отличное отражение для целей БУ и НУ

Влияние на первоначальную стоимость, БУ

Влияние на первоначальную стоимость, НУ

Переоценка основных средств

Изменяет (п. 14 ПБУ 6/01)

Не изменяет с 01.01.2002 (абз. 5, 6 п. 1 ст. 257 НК РФ)

Единовременное списание капитальных вложений в размере 10%, 30% (амортизационная премия)

Уменьшает (п. 9 ст. 258 НК РФ)

Капитальные вложения в арендованные ОС

Не является отдельным объектом ОС

Является амортизируемым имуществом (абз. 5 п. 1 ст. 256 НК РФ)

Для целей расчета налога на имущество в общем случае налоговая база определяется по правилам бухгалтерского учета, и данные об остаточной стоимости облагаемого имущества можно сформировать из ОСВ по счету 01, уменьшив стоимость ОС на сумму амортизации. Этот порядок имеет исключения, при наличии которых данные бухгалтерского учета необходимо корректировать:

- при определении налоговой базы по налогу на имущество по кадастровой стоимости (п. 2 ст. 375 НК РФ);

- если есть необлагаемые налогом на имущество объекты (п. 4 ст. 374 НК РФ);

- при использовании льготы по налогу на имущество (ст. 381 НК РФ).

Итоги

ОСВ по счету 01 представляет собой элемент системы сбора и обработки информации, предназначенный для отражения данных о первоначальной стоимости основных средств в бухгалтерском учете. Использование ведомости для целей исчисления налогов возможно лишь в частных случаях. При осуществлении операций, влекущих за собой различный порядок учета, возникает необходимость корректировки или подготовки нового регистра для налоговых целей.

Оборотные ведомости

Классификация и составные части оборотной ведомости

Элементами бухгалтерского учета являются система счетов и двойная запись.

Система счетов – это определенный способ группировки экономических величин, которые отражают текущее состояние и изменение активов и обязательств, а также хозяйственных процессов и их результатов в цифровом выражении.

На каждую группу средств и их источников, хозяйственных процессов и результатов деятельности существуют отдельные счета. На определенном счете фиксируют первоначальный остаток объекта подлежащего учету и его последующие изменения, определяемые хозяйственными операциями.

Для оперативного управления результатами хозяйственной деятельности предприятия, а также проверки записи всех операций по синтетическим и аналитическим счетам и обобщения данных за отчетный период составляют оборотные ведомости. Оборотная ведомость — это таблица, где отражается остаток и обороты по счетам учета. Оборотные ведомости еще называют оборотно-сальдовыми. Это связано с тем, что их составляют на основании данных счетов об оборотах за период и остатках по счетам на начало и конец периода.

Оборотно-сальдовая ведомость составляется на основании журнала хозяйственных операций и начального баланса.

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

по синтетическим счетам, которая включает все счета,

по аналитическим счетам, которая ведется отдельно по каждому счету,

шахматная (слепая), отражающая исключительно обороты по счетам.

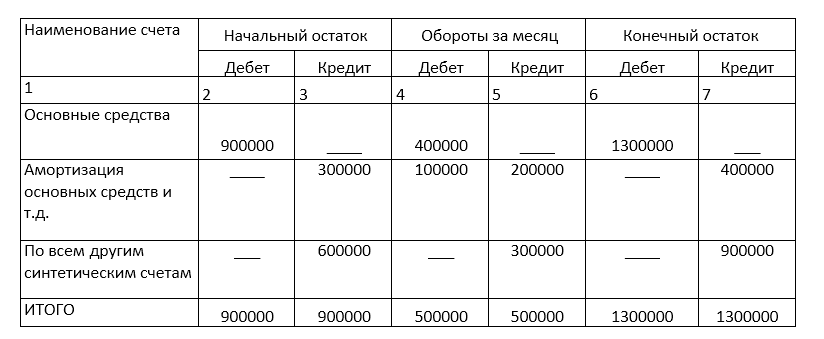

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам имеет следующие составляющие (Рис.1):

остатка на начало по дебету или кредиту;

обороты за месяц по дебету и/или кредиту;

остаток на конец периода по дебету или кредиту.

В такой ведомости отражаются в порядке возрастания все синтетические счета, которые применяются в хозяйственной деятельности предприятия.

Итог оборотной ведомости по синтетическим счетам должно представлен тремя равенствами:

- остаток на начало отчетного периода по дебету счетов равен остатку по кредиту счетов;

- оборот за период по дебету счетов равен обороту по кредиту счетов;

- остаток на конец отчетного периода по дебету равен остатку по кредиту счетов.

Три пары суммовых колонок оборотной ведомости по синтетическим счетам учета содержат дебетовые и кредитовые итоги равные друг другу. Это связано с тем, что первые две колонки содержат суммы актива и пассива баланса на начало месяца, а вторые две включают операции за период, записанные посредством двойной записи. Третья пара колонок – это по существу новый баланс.

Готовые работы на аналогичную тему

Обратите внимание, что в колонках «Остаток на начало месяца» и «Остаток на конец месяца» всегда может ставиться только одна сумма. По дебету, если счет активный или по кредиту, если счет пассивный.

Можно сказать, что оборотная ведомость по счетам синтетического учета – это свод оборотов и сальдо по всем синтетическим счетам, который предназначен для контроля учетных записей, составления нового баланса и позволяет определить состояние и изменение средств, в результате хозяйственной деятельности. Равенство итогов всех трех пар столбцов оборотной ведомости по синтетическим счетам говорит о том, что способ двойной записи в учете был применен правильно.

Оборотная ведомость является основным документом при составлении баланса. Сальдо конечное по дебету счетов в оборотной ведомости являются данными для актива баланса, а сальдо конечное по кредиту счетов переносят в пассив баланса. Главное достоинство оборотно-сальдовой ведомости – один регистр на все счета.

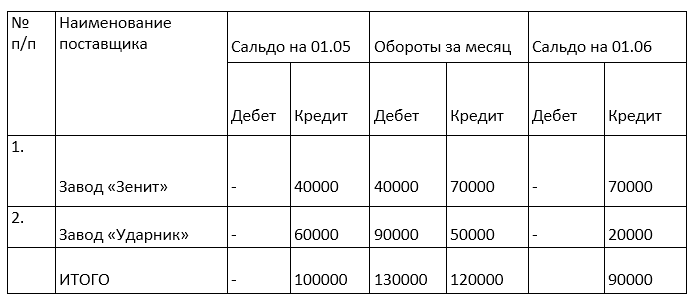

Оборотная ведомость по аналитическим счетам

Оборотные ведомости по счетам аналитического учета представляют собой свод оборотов и сальдо по всем счетам аналитического учета, открытым к определенному синтетическому счету (Рис.2). Для выявления технических ошибок на счетах сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоговые суммы оборотов по счетам аналитического учета должны быть равны итоговым суммам по синтетическому счету.

Если записи хозяйственных операций на аналитических счетах отражались в денежном измерении, тогда используется суммовая форма ведомости. Если же записи хозяйственных операций на аналитических счетах учета отражались с использованием натуральных и денежных или трудо¬вых и денежных величин, тогда применяется количественно-сум-мовая форма ведомости.

Шахматная оборотная ведомость

Шахматная оборотная ведомость обобщает данные по оборотам на счетах и раскрывает их содержание. Она служит для проверки правильности корреспонденции счетов. В шахматной ведомости четко просматривается корреспонденция счетов, т.е. легко проследить, откуда ценности поступили и куда направлены. Сумма оборотов по дебету всех счетов в шахматной оборотной ведомости равняется сумме кредитовых оборотов, что достигается за счет принципа двойной записи на счетах.

На сегодняшний день нет необходимости заполнять оборотно-сальдовые ведомости вручную. Этот процесс автоматизирован и реализуется в программных продуктах для ведения бухгалтерского учета. Но понимание принципа составления оборотной ведомости и умение анализировать данные отраженные в ней, помогают оперативно отвечать на запросы руководства, отслеживать ошибки при занесении первичных данных.

Как научиться понимать и анализировать оборотно-сальдовую ведомость

Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

1. Что представляет собой ОСВ

2. Для чего нужна ОСВ

Давайте представим: мы целый месяц фиксируем в бухгалтерском учете все имеющие место быть операции хозяйственной деятельности, будь то начисление зарплаты, оплата поставщику, поступление товаров и материалов, выдача денежных средств под отчет, иначе говоря, все, что происходит в компании день за днем. И вот наступает час «Х», когда заканчивается месяц, и нужно проверить, как обстоят у нас дела с учетом, нет ли ошибок, кому и сколько мы должны, кто должен нам, сколько денег нам заплатили покупатели, кто не отчитался за подотчетные суммы… И вот тут–то нам поможет оборотно-сальдовая ведомость.

3. Как разобраться в ОСВ

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть, практически ощутить из чего она состоит, тогда и анализ будет понятен.

Именно этим мы с Вами сейчас и займемся – составим ОСВ. За основу возьмем несколько наиболее частых операций.

Итак: «За месяц бухгалтер компании ООО «Сфера» провела ряд хозяйственных операций:

Наименование операции

Оплатила с р/с 129 800 руб. за товар поставщику.

Оприходовала товар на сумму 129 800 (в т.ч. НДС 18% 19 800 руб.)

Выделен НДС по оприходованным товарам

НДС принят к вычету на основании счета-фактуры от поставщика

Оприходовала материалы на склад стоимостью 29 500 руб. ( в т. ч. НДС 18 % 4 500 руб.)

Выделен НДС по оприходованным товарам

НДС принят к вычету на основании счета-фактуры от поставщика

Поступила предоплата от покупателя 300 000 руб.

Оформила отгрузку товара покупателю на сумму 212 400 (в т.ч. НДС 18% 32 400 руб.)

Начислен НДС с реализации товара

Списана стоимость товара на себестоимость

Снятие с р/с и оприходование д/с в кассу 50 000 руб.

Выдача подотчет 50 000 руб.

Начисление заработной платы сотрудникам 250 000 руб.

Удержан НДФЛ с з/п – 32 500 руб.

А теперь приступаем непосредственно к заполнению нашего бухгалтерского регистра. А именно: в таблице, которая будет служить нам ОСВ, заносим все используемые в нашем случае счета (1) и начальные остатки (2) . Допустим у нас был остаток по ДТ.сч. 51 , равный 200 000 руб., и по Кт сч 62 200 000 руб.. После разнесения счетов и начального сальдо впишем все суммы (обороты) по Дт и Кт вышеперечисленных счетов (3) . В завершении посчитаем остатки по счетам на конец периода (4) .

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще. Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан. Анализ «кредиторки» показал, что у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб., также «висит» аванс от покупателей по Кт 62 счета – 87 600 руб. Помимо того, не выплачена заработная плата сотрудникам — долг организации по Кт сч. 70 – 217 500 руб. Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3 , и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Подпишитесь на наш канал на YouTube!

Почему я рекомендую этот курс?

Во-первых, Вы поймете, что освоить бухгалтерский учет легко.

Во-вторых, Вы получите готовые практические кейсы почти по всем рабочим ситуациям из хозяйственной деятельности компании.

В-третьих, Вы сами себя проверите и убедитесь в полученных знаниях.

В-четвертых, Вы выбираете удобный способ обучения: очно, либо дистанционно.

Особенности оборотно-сальдовой ведомости по счету 70

Оборотно-сальдовая ведомость по счету 70 — это регистр бухгалтерского учета, обобщающий информацию о расчетах с сотрудниками по оплате труда. Какую информацию несет в себе данная ведомость, возможный тип сальдо на начало/конец периода, порядок отражения информации в бухгалтерской отчетности, — вот предметы описания статьи.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета. » от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование не выплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

* Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например, при ошибочном перечислении на зарплатный счет.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Итоги

ОСВ по счету 70 — один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.