Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом — инструкция, примеры

Линейный способ — самый популярный и удобный для начисления амортизации объектов ОС. Предлагаем рассчитать размеры отчислений с помощью представленного калькулятора.

Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования. Вычисления проводятся автоматически в онлайн режиме.

Как рассчитать отчисления для основных средств в онлайн режиме?

Линейный метод применяется как в бухгалтерском, так и налоговом учете. Характеризуется равномерным списанием стоимости ОС в процессе всего периода службы.

Данный способ удобно использовать для основных средств с длительным сроком полезного использования, а также для объектов ОС, которые медленно теряют свои эксплуатационные свойства в процессе применения.

Чтобы рассчитать амортизацию линейным способом следует в учетной политике указать свой выбор. Для бухгалтерских целей метод нужно применять для группы однородных активов, в налоговых — для всех имеющихся основных средств.

Чтобы калькулятор провел онлайн расчет амортизационных начислений, достаточно заполнить два поля формы.

Инструкция по использованию

Чтобы рассчитать амортизацию линейным способом в онлайн калькуляторе следует заполнить два шага.

Этот параметр рассчитывается в момент принятия оборудования к учету, представляет собой сумму всех затрат по приобретению. По первоначальной стоимости актив учитывается на счете 01. В калькулятор данный показатель вносится в рублях.

Шаг 2. Указать в правом поле срок полезного использования в месяцах.

В налоговом учете СПИ задается в соответствии с амортизационной группой, в которую входит основное средство.

В бухгалтерском — можно устанавливать самостоятельно, ориентируясь на специфику применения, условия эксплуатации, планируемый срок службы. Можно в бухучете принять такой же период полезного использования, как и в налоговом учете.

В форму онлайн калькулятора СПИ следует внести в месяцах.

После заполнения двух полей проводится автоматический онлайн расчет амортизации, а также сопутствующих параметров.

В итоге расчета калькулятором можно увидеть:

- размер ежегодных амортизационных отчислений при линейном способе списания ОС;

- величину ежемесячных начислений;

- годовую и месячную норму амортизации.

В течение всего срока службы амортизация начисляется равными суммами. Проводки по начислению можно посмотреть здесь.

Формулы для расчета прямолинейным методом

В работе онлайн калькулятора заложены следующие формулы для расчета:

В целях бухгалтерского учета:

Годовая норма = 100% / СПИ в годах,

Месячная норма = Годовая норма / 12 мес.,

Годовая амортизация = Первоначальная стоимость * Годовая норма в процентах,

Месячная амортизация = Годовая А. / 12 мес.[

В целях налогового учета:

Месячная норма = 100% / СПИ в месяцах,

Месячная амортизация = Первоначальная стоимость * Месячная норма.

Пример

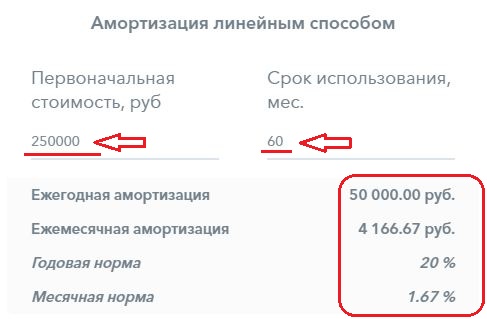

Принят к учету офисные стол, сумма всех расходов без НДС 250 000 руб., по этой стоимости основное средство приходуется.

Срок использования установлен 5 лет (60 месяцев).

В учетной политике прописан линейный способ списания ОС.

В онлайн калькулятор следует подставить следующие значения:

- в левое поле — 250 000;

- в правое поле — 60.

То есть каждый месяц в течение пяти лет организация будет относить в расходы сумму амортизационных отчислений в размере 4166,67 руб. Каждый год будет списываться 20% стоимости основного средства, каждый месяц = 1,67%.

Амортизация

Амортизация представляет собой систематическое распределение итоговой цены актива на срок его эффективного использования. Это необходимая процедура, которая помогает заранее предусмотреть необходимость замены основных средств и посчитать их финансовую роль в производственном процессе.

Срок полезного использования

Этот параметр является очень важным и зависит от того, было ли основное средство в использовании ранее. Срок полезного использования будет зависеть также и от того, какое именно это основное средство, ведь получить такую информацию можно будет из технического паспорта устройства. В случае, если срок не указывается, то изготовитель продукции оставляет за собой право сам определить время полезного использования и в соответствии с этим показателем делать дальнейшие расчеты. Этот параметр считается одним из главных для определения суммы амортизации.

Способы начисления амортизации (с примерами)

Существует 4 основных метода начисления амортизации, которыми пользуются на предприятиях:

- уменьшаемого остатка;

- линейный;

- по сумме чисел лет полезного использования;

- пропорционально объемам работ и продукции.

Линейный

Этот вариант подразумевает начисление исходя из срока полезного использования данного объекта, нормы амортизации, а также изначальной цены данного конкретного объекта.

Пример: компания приобрела в качестве актива ПК в марте 2016 года. Эта покупка стоила 50 000 рублей и в этом же месяце была введена в использование. Объект относится ко второй амортизационной группе, что определяет срок его эффективного использования на уровне в 2-3 года. Организация в качестве срока полезного использования определила 36 месяцев.

Месячная норма амортизации при этом составила: (1: 36) х 100% = 2,77777%

Сумма амортизации в месяц составляет: 50 000 руб. х 2,77777% = 1 388,89 рублей

Проводки по учету: Дебет 20, 23, 25, 26, 29, 44 и др. Кредит только 02 — начислена амортизация данного объекта основных средств.

Метод уменьшаемого остатка

При таком методе требуется ежегодное определение амортизации, ведь она пересматривается на основании остаточной стоимости на расчетный период. Он исчисляется также на основании нормы амортизации, которую определяет конкретный объект и которая не будет превышать показателя в 3 пункта.

Коэффициент всегда самостоятельно устанавливается компанией и это обязательно должно быть отражено в учетной политике.

Пример: Цена объекта составляет 200 000 рублей. Определено, что срок полезного использования находится на уровне 5 лет. Годовые размеры нормы амортизации составляют 20%. Результат составляется при учете коэффициента ускорения данного процесса, который составляет 60%.

Для первого года будет работать такая схема начисления:

200 000х60% = 120 000 рублей

Второй год будет иметь другие цифры:

200 000—120 000 = 80 000х60% = 48 000 рублей

На третий будет следующая картина:

80 000—48 000 = 32 000х60% = 19 200 рублей

Для четвертого года будут такие расчеты:

32 000—19 200 = 12 80060% = 7 680 рублей

Последний год:

12 800 — 7 680 = 5 120х60% = 3 072 рублей

В итоге получается, что за все годы использования основного средства будет накоплена общая сумма амортизации в 197 952 рубля. В итоге ликвидационная цена конкретного объекта составит всего лишь 2 048 руб, что является разницей между его начальной стоимостью и суммой амортизации.

По сумме срока полезного применения и чисел

Этот способ требует учета начальной стоимости амортизации, суммы по числам срока использования и количества лет, которые остаются до его окончания.

Пример: Цена объекта основного средства будет те же самые 200 000 рублей. Срок также 5 лет. В итоге сумма чисел будет рассчитываться так: 1+2+3+4+5=15.

В первый год будет использован коэффициент соотношения 5/15 и на него придется самая большая сумма.

Амортизация будет: 200 000х5/15 = 66 666,66 рублей

Для второго года применяется коэффициент соотношения 4/15

Расчет амортизации: 200 000х4/15 = 53 333,33 рубля

Третий будет иметь коэффициент соотношения 3/15

Размеры амортизации будут: 200 000х3/15 = 40 000 рублей

В четвертый год учет будет использовать коэффициент соотношения 2/15

Расчет амортизации: 200 000х2/15 = 26 666,66 рублей

Пятый год будет выглядеть следующим образом: коэффициент соотношения 1/15

Расчеты: 200 000х1/15 = 13 333,33 рубля.

Пропорционально объемам продукции и остаткам

Этот вариант требует учета натурального показателя объема продукции предприятия, которую оно производит за отчетный период. Принимается во внимание также предполагаемый объем продукции, которая будет выпущена за данный период.

Пример: итоговая цена техники для производства мороженного составляет 80 000 рублей. Предполагается, что за время полезного использования она сможет выпустить 100 000 штук. За первый год изготавливается примерно 20 000 единиц мороженного.

Рассчитаем итоговую стоимость использования за первый год:

80 000/100 000х20 000 = 16 000 рублей

Амортизация за полный период составит:

100 000х80 000/100 000 = 80 000 рублей

Какой способ начисления амортизации выбрать

Обязательно стоит определять способ начисления исходя из того, сколько лет будет эксплуатироваться основное средство и помнить о том, что этот факт обязательно надо будет отразить и в налоговом учете. Идеальной будет ситуация, при которой налоговый и бухгалтерский учет будут иметь одинаковые данные по амортизации.

Очень важно учитывать собственную выгоду в этом вопросе. Если лучше всего будет списывать все равными долями, то подойдет линейный метод. Если выгодно списывать почти все средства к началу их ввода в эксплуатацию, то подойдут второй и третий типы списания. Если же ориентирование идет на выпускаемую продукцию, то не стоит игнорировать соответствующий метод, ведь он имеет большое значение для удобства учета в таких ситуациях.

Учет начисленной амортизации

Все операции такого рода обязательно требуют отражения в учете проводками. Дебет будет отражаться по 20 (26, 44 и другие затратным счетам) Кредит 02 — начисление амортизации по ОС. Естественно, что при учете обязательно нужно будет определиться с методом начисления амортизации, правильно поставить ОС на баланс, а после окончания срока полезного использования вывести его. Именно поэтому нужно следить за всеми операциями с момента начала использования оборудования и техники, которые стали основными средствами.

Амортизация основных средств, бывших в эксплуатации

Этот раздел подразумевает необходимость заранее правильно определить оставшийся срок использования. Он может быть закреплен в определенных правительственных постановлениях или указан производителем. Обязательно также стоит учитывать начальную стоимость объекта, которая уже будет существенно ниже, чем цена нового. При этом владелец нового актива имеет возможность решить какими будут сроки полезного использования и разделить эту сумму равными частями на весь период начисления.

Если речь идет о транспортных средствах, то можно использовать технический паспорт или прочие документы для того, чтобы поставить его на баланс. При этом нужно будет соблюдать определенную периодичность обслуживания, которая должна также отражаться в отчетности.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

Для автомобиля часто выбирают линейный метод расчета амортизации или пропорционально объему проделанной работы (фактическому пробегу). Организация сама выбирает удобный способ начисления амортизации и фиксирует свой выбор в учетной политике.

Ниже представлены два онлайн-калькулятора для расчета амортизации автомобиля, первый позволяет рассчитывать линейно, второй — пропорционально пробегу.

- Онлайн-калькуляторы для расчета амортизации автомобиля

- Линейный путь

- По пробегу

- Примеры на 2020 год

- Как рассчитать амортизацию авто?

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже приведены два простых калькулятора, которые помогут вам рассчитать онлайн-амортизационные отчисления для приобретенного грузовика или автомобиля.

Для расчета необходимо заполнить поля онлайн-формы, после чего выполняется автоматический расчет.

Линейный способ

Это наиболее распространенный способ расчета нормы амортизации. Для расчета амортизации за год, месяц достаточно двух исходных параметров:

- Начальная стоимость (в калькуляторе это поле 1): сумма всех затрат на покупку автомобиля (легкового или грузового).

- Срок полезного использования (в калькуляторе это поле 2) — SPI в бухгалтерском учете выбирается организацией самостоятельно, исходя из ожидаемого срока полезного использования, в налоговом учете SPI нужно выбирать исходя из амортизационной группы, к которой принадлежит данное транспортное средство — как определяется срок службы автомобиля.

В калькуляторе полно данных о начальной стоимости и сроке использования, выраженном в месяцах. Результаты расчета показывают размер годовых и месячных норм амортизации в процентах, а также размер годовых и месячных норм амортизации.

Ниже вы можете найти пример расчета амортизации автомобиля линейным методом в этом онлайн-калькуляторе.

По километражу

Этот метод также широко применяется в отношении транспортных средств, он основан на стандартном и фактическом пробеге в километрах.

Для расчета амортизационных отчислений за пробег автомобиля в этом калькуляторе необходимо заполнить следующие поля:

- Первоначальная стоимость (поле 1) — сумма всех затрат на покупку.

- Стандартный пробег в километрах (поле 2) за весь срок эксплуатации — по паспорту конкретного ТС.

- Фактический пробег (количество километров, пройденных автомобилем) — для расчета годовой амортизации указывается годовой пробег (поле 3), для расчета ежемесячной амортизации заполняется ежемесячный пробег (строка 4).

После ввода указанных данных в калькулятор производится онлайн-расчет. Результатом расчетов являются данные о норме амортизации, выраженной в рублях за 1 километр, а также размере отчислений за год или месяц.

Ниже приведен пример расчета пробега.

Примеры для 2020 года

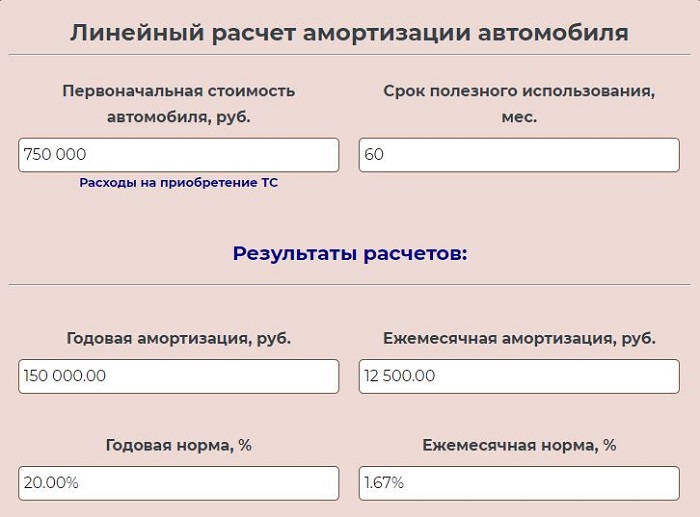

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Ожидаемый срок полезного использования составляет 5 лет (5 * 12 месяцев = 60 месяцев.).

В калькуляторе заполнены две строчки:

- 1 — 750 000;

- 2 — 60.

Результаты онлайн расчета:

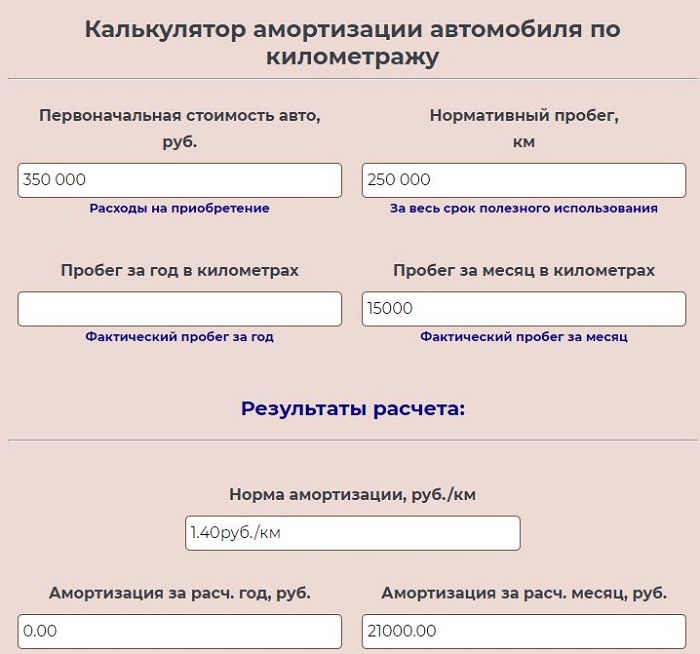

Пример 2 для пробега:

Организация купила легковой автомобиль, для которого стандартный пробег до 250 000 км. Стоимость машины 350 000 руб.

За первый месяц машина проехала 15000 км. Рассчитываем амортизацию, которую необходимо погасить в первый месяц эксплуатации.

В калькуляторе заполните три поля: 1, 2 и 4 (350 000, 250 000 и 15 000).

Как рассчитать амортизационные отчисления для авто?

Для транспортных средств чаще всего выбирают линейный или пропорциональный километражу метод.

Формулы расчета линейным способом:

Ставка на один год = 1 / SPI в годах * 100%

Годовой A. = Начальная стоимость * Ставка A в год

Ставка в месяц = 1 / SPI в месяцах * 100%

Ежемесячный A. = Начальная стоимость * Ставка A в месяц (или Годовой A./12).

Вы можете ввести коэффициент ускорения, чтобы быстрее окупить стоимость автомобиля в первые несколько лет использования. В этом случае устанавливается коэффициент ускорения (в пределах 3).

Если выбранный метод расчета пропорционален пройденному расстоянию в километрах, формулы будут другими.

Формулы расчета километра:

Стандартный A. = Начальная стандартная стоимость / пробег в километрах

Годовой A. = Фактический пробег в километрах в год * Ставка A.

Месячный A. = Фактический пробег в километрах в месяц * Ставка A.

Онлайн калькулятор: Расчет сумм амортизации для

Онлайн калькулятор расчет сумм амортизации

Калькулятор расчета амортизации линейным способом

Этим самым Вы обязуетесь ежемесячно в течение оговоренного в договоре периода вносить сумму, которая покрывает проценты по кредиту и часть суммы долга. Амортизация в бухгалтерии. При формировании отчетов для налогообложения бухгалтер всегда берет в расчет движимое/недвижимое имущество и нематериальные активы, которым владеет компания.

Поскольку в процессе эксплуатации такое имущество теряет свою ценность, изнашивается, то налоговая служба для каждого из таких видов имущества прописала амортизационную ставку. Допустим, компания покупает автомобиль для доставки товаров и ставит его на баланс. Понятное дело, что техника имеет срок своей полезной деятельности, при эксплуатации изнашивается, теряет свою первоначальную стоимость, морально устаревает.

Вот для этого и применяют начисление амортизации.

Как правильно рассчитать показатель амортизации

Фирма ежемесячно должна определять, какое количество денежных средств ушло на износ оборудования. Как следствие, столкнувшись с необходимостью определить размер суммы, хозяйствующему субъекту остается разобраться, как рассчитать амортизационные отчисления.

Амортизация – это процесс, во время осуществления которого часть денежных средств от стоимости оборудования переносится на производственные или другие виды расходов в зависимости от типа объекта. Применение подобной методики на практике позволяет сохранить материальные активы внутри предприятия.

Расчет амортизации линейным способом: пример

Поэтому расчет нормы амортизации линейным способом по правилам гл.

Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые.

Расчет амортизации по формулам

На первом этапе работы по формуле расчета амортизации основных средств определяется норма амортизирования: НАО = 1/срок эксплуатации в месяцах х 100% Определяется годовая норма амортизационных отчислений в процентном соотношении.

Далее полученный процент переводится в стоимостное выражение годового значения амортизации: САМ= ПС х НАО / 100%, где в ПС находит отражение первоначальная стоимость основного средства. На основе полученных расчетов, находят ежемесячные величины норм и сумм амортизационных отчислений. По данному методу производится амортизирование непосредственно по каждому инвентарному номеру имущества, которое состоит на учете организации.

Начисление износа происходит ежемесячно равными долями.

Норма амортизации не меняется в течение всего периода эксплуатации объекта.

Пример: Оценка технологического оборудования 550 тыс.руб.

Формула и особенности расчета амортизации разными методами

На полученный процент умножается . Так выявляется ежемесячный размер процента амортизации.

Для расчета нормы амортизации применяется сходная с линейным методом формула: НА= 2/n*100%. Так выявляется процент, умножаемый на стоимость ОС, но в нелинейном методе применяется не первоначальная цена.

Как рассчитать амортизацию: формула и примеры

Для этого достаточно будет всю амортизацию (принятую за 100%) разделить на полезный период эксплуатации объекта.

Под определением «остаточная себестоимость» подразумевается первоначальная цена за вычетом начисленной амортизации.

Помимо этого, в рассматриваемом способе применяется коэффициент ускорения, на который подлежит умножению амортизационная норма.

Линейный способ начисления амортизации

Об этом четко указано в пункте 2 статьи 259.1 НК РФ. В пункте 4 четко указано, что начислять амортизацию по имеющемуся амортизируемому объекту необходимо с первых чисел календарного месяца после того, когда необходимый объект был введен в эксплуатацию.

Дополнительно необходимо отметить, что период государственной регистрации не имеет никакого значения до начала амортизации. В 5 пункте четко указано, что расчет амортизации завершается исключительно после полного погашения себестоимости имущества либо же исключения объекта из перечня амортизируемых ОС. Линейный способ исчисления амортизации применяется непосредственно для передаточных устройств, различных сооружений и строений, при условии, если они отнесены к амортизационной группе со сроком эксплуатации от 20 до 30 лет.

Что касается иных объектов, то линейный вариант расчета может использоваться исключительно по решению руководства компаний.

Как рассчитать амортизацию автомобиля: основные методы

Юридические лица, а также индивидуальные предприниматели имеют обязанность проводить соответствующий бухгалтерский и налоговый учёт.

В данной ситуации варианты расчёта и в первом, и во втором случае определены законом.

Хотя со временем такие правила могут меняться, в целом они более или менее постоянны на протяжении длительного времени. Другой важный случай, когда это понятие является важным — это использование со стороны страховых фирм. При определении суммы страховки или при расчёте величины выплат при наступлении аварии точное определение амортизации транспортного средства имеет важное значение.

Ещё одна сфера связана с покупкой или продажей подержаных машин. От величины износа будет существенно зависеть цена сделки. При этом распространено использование тех способов расчёта, которые применяются страховыми компаниями.

Калькулятор расчета амортизации основных средств

После чего необходимо единицу разделить на период полезного применения (считается в месяцах) и умножить на сто процентов. Полученная цифра является годовой, для расчета месячных отчислений необходимо данную величину разделить на 12. Такой способ расчета является самым распространенным из-за его простоты.

Начисления транспортного износа необходимо начинать с 1-ой даты месяца, который является последующим после месяца введения автомобиля в использование. А списываются данные износы одинаковыми объемами в течение всего срока потребления.

Самым ускоренным способом амортизации техники является методика уменьшаемого остатка, которая в начальные годы полезной эксплуатации может намного быстрее списывать движимую собственность.