Особенности учета по 51 счету

Счет 51 в бухгалтерском учете — это расчетный регистр. Его используют для отражения денежных поступлений, списаний и переводов в рублях через банк.

Что отражают на счете 51

В приказе Минфина № 94н от 31.10.2000 указано, что такое 51 счет в бухгалтерии — расчетный счет. Этот регистр используют для сбора, фиксации и анализа сведений о движении денег в рублевом эквиваленте на банковских р/сч. По сч. 51 ведут синтетический учет р/сч, которые открыты у организации в различных кредитных учреждениях.

В нормативе Минфина приводится и анализ 51 счета: что это означает в бухучете и как ведется аналитика. Учет на сч. 51 позволяет контролировать рублевые операции и банковские транзакции предприятия. На нем учитываются все взаиморасчеты компании через банковские р/сч:

- с персоналом (выплата зарплаты на карточки);

- с поставщиками и подрядчиками, заказчиками и покупателями (оплата по договорам и контрактам);

- с бюджетом (перечисление налогов, сборов, взносов) и проч.

Таким способом ведется аналитика по сч. 51 — в разрезе контрагентов и видов перечислений, то есть всех операций предприятия.

Как ведут операции по 51 счету

51 — активный регистр. Это означает, что по дебету проводятся поступления, а по кредиту фиксируются выбытия. И приход, и расход проводят на основании подтвердительной документации: выписок, платежных поручений.

Если какие-то суммы ошибочно отразили по дебету или кредиту 51 сч. (бухгалтер обнаружил ошибку при проверке выписки), их отражают по регистру 76, применяя субсчет «Расчеты по претензиям». Для регистрации ошибочных зачислений на р/сч используют такую проводку: Дт 51 Кт 76.

Отчетность по 51 регистру такая:

- оборотно-сальдовая ведомость — документ, в котором отражаются обороты и остатки по р/сч;

- анализ — все сведения о проводках по сч. 51 за определенный период времени;

- карточка 51 счета (что это такое, становится понятным из пользовательской инструкции бухгалтерских программ) — детализация операций по датам выборки и аналитикой по корреспонденции.

Если применяется журнально-ордерная система учета, то бухгалтер составляет журнал-ордер по счету 51 по форме № 2. Журнал заполняют на основании банковских выписок итогами по корреспондирующим регистрам — одной или нескольким выпискам из кредитного учреждения. Если выписок несколько, то необходимо указать начальную и конечную дату таких документов. На оборотной части ЖО № 2 прикрепляют ведомость № 2. В ней фиксируются дебетовые обороты по сч. 51.

Эксперты КонсультантПлюс разобрали, как заполнить журнал-ордер № 2. Используйте эти инструкции бесплатно.

Какие проводки составляют по сч. 51

Активный расчетный счет (51 сч.) используют для отражения банковских операций в рублях. А для иностранных (валютных) переводов применяют регистр 52. Основание для проведения бухзаписи — выписки из банка, платежная документация.

Основные проводки по счету 51 — в таблице:

Наличные поступили из кассы

Перевели денежные с других счетов — рабочих р/сч, валютных, специальных

Поступили деньги, числившиеся в пути. Обычно корреспонденцию 51 и 57 счетов используют для расчетов по банковским картам. Как пример, если отчет от банка-эквайера уже пришел, а деньги еще не поступили, делают проводку Дт 57 Кт 90, 62, 76. А Дт 51 Кт 57 проводят в момент, когда деньги поступают на р/сч. Еще один вариант использования такой проводки — сдача выручки розничного магазина через инкассатора (Дт 57 Кт 51) и поступление этих средств на р/сч

Вернули предоставленные займы

60, 62, 68, 69, 71, 73, 75, 76, 79

Поступили деньги по погашенной дебиторской задолженности — расчеты с поставщиками, с подотчетными лицами, с бюджетом и проч.

Пришли деньги по кредитам и займам в банках

Внесли средства во вклады простого товарищества

Поступило целевое финансирование

Поступила выручка от продаж товаров, работ и услуг. Такая бухгалтерская запись применяется чаще для расчетов с собственными работниками, если они сразу оплачивают банковской картой товары, работы или услуги работодателя. Обычно для таких операций используют сч. 62, 76 или 70 в корреспонденции с 51 сч. — для подробной аналитики, если потребуется рассчитать рыночную цену или восстановить НДС

Поступила выручка от продажи имущества, иных операционных и внереализационных доходов. Проводится по аналогии с 90 сч., по операциям с работниками предприятия

Поступили деньги, которые отражают в будущих доходах

Перевели деньги для чрезвычайных доходов

Деньги с р/сч направили в кассу

Списали средства на другие счета — р/сч, валютные, специальные

Перечислили деньги, еще не поступившие по назначению

Предоставили займ другим лицам

60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79

Погасили кредиторскую задолженность — поставщикам, заказчикам, в бюджет

Вернули вклады товарищам из простого товарищества

Выкупили собственные акции

Перевели по решению учредителей средства на различные мероприятия

Экономию перечислили на счет инвестора

Покрыли некомпенсированные расходы, вызванные чрезвычайными обстоятельствами

Карточка счета 51: образец заполнения

Счет 51 в бухучете фирмы объединяет информацию о наличии и движении средств на открытых расчетных счетах. Поскольку эти активы являются высоколиквидными и наиболее мобильными, а безналичные расчеты занимают львиную долю в деятельности любой компании, важным аспектом в организации учета является безукоризненное отражение информации обо всех проведенных операциях, в которых фигурирует счет 51. Об особенностях ведения операций по счету 51 и отражения их в учетных аналитических регистрах, пойдет речь в этой статье.

Что такое карточка счета 51

Счет 51 необходим для обеспечения контроля и анализа движения денежных средств, их оборачиваемости, других показателей, характеризующих финансовое состояние компании.

По дебету счета отражаются денежные поступления, по кредиту – списание денег с расчетного счета (выплаты). Сальдо счета указывает на наличие средств на банковских счетах. Основанием для отражения операций по счету являются платежные документы (поручения — платежные и инкассовые, чеки, объявления на взнос наличными и др.), а группируются сведения из них в банковских выписках.

Аналитический учет организуется обычно по каждому расчетному счету в отдельности, а также по видам осуществляемых операций или контрагентам, с которыми расчеты производятся. Предприятия вправе строить аналитику в наиболее приемлемом для себя варианте. Корреспондируется счет 51 со счетами расчетов (с поставщиками, покупателями, персоналом, подотчетными лицами, бюджетом, фондами и др.).

Достоверность данных по счету обеспечивает ряд документов, обычно формирующихся в большинстве бухгалтерских программ. Их оформление дает возможность пользователю ежедневно отслеживать и получать оперативную информацию о наличии средств на расчетном счете, проведенных платежах и состоянии расчетов с контрагентами. Одной из таких форм является карточка счета 51.

В ней представлена информация об остатке средств на начало рассматриваемого периода, дается подробный перечень исполненных операций в строгом хронологическом порядке, после каждой из которых выводится остаток по счету.

Карточка 51 счета: как заполнить

Формирование карточки производится ежедневно на основании бухгалтерских записей и данных банковских выписок. Каждая проведенная по расчетному счету операция фиксируется в карточке построчно, отражая:

остаток на начало;

сущность операции (к примеру, поступление платежа, перечисление налога, оплата услуг контрагента/банка и др.);

документ, на основании которого она оформлена;

конечное сальдо. Оно исчисляется сложением остатка на начало (он всегда дебетовый или равен нулю) с оборотом по дебету и уменьшением на сумму кредитового оборота.

По операциям с контрагентами в карточку заносятся их названия, номера счетов или соглашений, служащих основанием для совершения платежных операций или поступления средств. Таким образом, карточка счета информирует пользователя о каждой проведенной операции и остатке средств после нее.

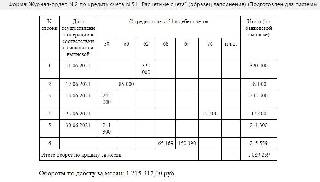

Карточка счета 51: образец заполнения

Приведем для карточки счета 51 пример оформления.

По выписке банка ООО «Вымпел» по состоянию на утро 01.04.2019 остаток средств на расчетном счете фирмы составил 120 000 руб. В течение дня:

компания получила аванс по договору поставки ООО «Рига» на сумму 200 000 руб.;

выплатила партнеру ООО «Лес» по договору на оказание услуг 100 000 руб.

Сальдо на конец дня 01.04.2019 – 220 000 руб.

Эти сведения заносятся в карточку счета при обработке бухгалтером данных бухучета. Карточка счета 51, образец ее выглядеть будет так:

kartochka.png

Как и любой стандартный отчет, карточка может быть сформирована за определенный выбранный отрезок времени, а идентификация каждой операции позволяет выяснить появление ошибки или неточности в предельно быстрые сроки. Кроме хронологической фиксации ежедневных операций по расчетному счету, в карточке аккумулируются итоговые данные за заданный период. Это позволяет максимально быстро сверить данные отчета с другими учетными регистрами.

Информация по сумме оборотов по дебету и кредиту за месяц, квартал, год, а также величине начального и конечного сальдо по счету 51 должна совпадать с данными оборотно-сальдовой ведомости за соответствующий период.

Если компания имеет несколько расчетных счетов в разных банках, то удобнее вести карточки отдельно по каждому кредитному учреждению. По завершении отчетного месяца итоговые данные суммируются и отражают общий остаток средств по всем рублевым расчетным счетам компании. Этот показатель должен быть равен дебетовому сальдо по счету 51, отраженному в оборотно-сальдовой ведомости и журнале-ордере.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как заполнить оборотную ведомость (бланк, образец)

Оборотная (оборотно-сальдовая ведомость) показывает, за счет каких сумм дебетовых и кредитовых оборотов по счету (или счетам, или определенной аналитике, выделяемой в конкретном счете) за определенный период из суммы начального сальдо сформировалось значение конечного остатка.

То есть такой документ, как оборотная ведомость, может создаваться в трех основных вариантах:

- ОСВ по общей совокупности синтетических счетов;

- оборотная ведомость по отдельному синтетическому счету или по нескольким синтетическим счетам;

- оборотная ведомость по конкретной аналитике, выделяемой на синтетическом счете, или по нескольким таким аналитикам.

Несмотря на наличие вариантов, структура оборотных ведомостей окажется одинаковой. В ней будут присутствовать:

- сальдо на начало периода;

- обороты по дебету;

- обороты по кредиту;

- сальдо на конец периода.

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета. Пусть это будет счет 71, на котором отражаются операции по расчетам с подотчетными лицами.

О том, какие еще счета могут быть использованы при ведении бухучета, читайте в статье «План счетов бухгалтерского учета на 2020 — 2021 годы (скачать)».

Оборотная ведомость по синтетическому счету 71: особенности формирования

Предположим, сотрудник организации Иванов получил от своего работодателя наличные деньги в размере 10 000 руб. на хозяйственные нужды, а его коллега Петров — командировочные в сумме 20 000 руб.

Через неделю Иванов отчитался об использовании денежных средств, предоставив авансовый отчет с подтверждающими документами на сумму 9 000 руб. Петров принес работодателю аналогичный комплект на сумму 19 000 руб.

Об особенностях оформления авансового отчета читайте здесь.

Как будет выглядеть оборотная ведомость по счету 71, отражающая указанные хозяйственные операции?

Оборотная ведомость представляет собой таблицу, графы которой имеют следующие наименования:

Счет (субсчет) / Аналитические признаки субсчета

Сальдо на начало периода

Обороты за период

Сальдо на конец периода

В первом столбце оборотной ведомости фиксируются, таким образом:

- синтетический счет;

- субсчет, по которому учитываются операции, если он введен в применяемый план счетов (в нашем случае он введен и имеет обозначение 71.01);

- аналитические признаки данного субсчета (могут быть любыми; для 71 счета это фамилии сотрудников, которым выдаются наличные).

Заполнение граф оборотной ведомости происходит на основании данных первичных учетных документов по отвечающим этим документам бухгалтерским проводкам. Если бухучет ведется вручную, то в оборотную ведомость в хронологическом порядке вносится каждая из фиксируемых в бухучете операций. В бухгалтерских программах этот регистр формируется автоматически.

Эксперты «КонсультантПлюс» разъяснили, какие счета нужно использовать в бухучете и как правильно вести аналитический бухгалтерский учет:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

- Дт 71.01 Кт 50 — на сумму 10 000 руб.;

- Дт 71.01 Кт 50 — на сумму 20 000 руб.

Отразим их в оборотной ведомости:

- вписываем суммы 10 000 и 20 000 руб. в столбец «Дебет» напротив соответствующих аналитических признаков субсчета (таковыми выступают фамилии сотрудников Иванов и Петров);

- складываем 2 имеющиеся цифры, формирующие дебет субсчета 71.01, и указываем в оборотной ведомости получившуюся итоговую сумму 30 000 руб. в столбце «Дебет» напротив данного субсчета;

- если иных операций по синтетическому счету 71 не осуществлялось (условимся, что это так), дублируем сумму 30 000 руб. в столбце «Дебет» напротив счета 71.

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

- Дт 10 Кт 71.01 — на сумму 9 000 руб.;

- Дт 26 Кт 71.01 — на сумму 19 000 руб.

В оборотной ведомости:

- вписываем 9 000 и 19 000 руб. в столбец «Кредит» напротив фамилий сотрудников;

- складываем цифры по кредитовым операциям, а получившееся значение 28 000 руб. вписываем в столбец «Кредит» напротив субсчета 71.01, а также основного синтетического счета 71.

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

- из 1 000 руб. по отчетам Иванова (вписываем данную сумму напротив фамилии Иванов);

- 1 000 руб. по отчетам Петрова (фиксируем напротив фамилии Петров).

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

Образец заполнения карточки счета 51 – что это такое?

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Образец заполнения карточки счета 51 – что это такое?». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Учет в бухгалтерии.

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в : конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Что такое банковская выписка по расчетному счету

Банковская выписка — важнейший финансовый документ, который иллюстрирует и подтверждает совершение операций по счету, приход и расход денежных средств клиента банка.

Выписка — это копия записей банка о счете, выдаваемая на руки клиенту. Этот первичный бухгалтерский документ служит основанием для налогового и бухучета.

Как получить выписку с расчетного счета

Банк сам устанавливает, в какие сроки и в каком виде предоставлять клиенту выписки.

Получить выписку можно:

- на руки в отделении банка;

- по почте;

- по электронной почте;

- в режиме онлайн.

Периодичность выдачи выписок может быть прописана в договоре с банком, а можно получить ее по требованию:

- в офисе банка;

- в онлайн-кабинете;

- по телефону;

- через SMS;

- через банкомат.

В зависимости от банка и тарифа некоторые способы запроса выписки могут облагаться комиссией.

Выводы

Карточка 51 счета является важным источником данных, необходимых для анализа входящих и исходящих операций по расчетным банковским счетам.

Она наглядно отражает сведения об остатках и оборотах безналичных денег. Карточка представляет собой табличную форму, ячейки которой заполняются соответствующими сведениями.

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Кем утверждена

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Пример 1. Проводки при открытии расчетного счета

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Проверка банковской выписки

Обработка финансовых документов и проверка банковской выписки происходит в день их получения бухгалтером предприятия.

В должностные обязанности бухгалтерия компании или предприятия входит:

- проверить и прикрепить все оправдательные документы по выписке о зачислении и списании средств;

- сверить все записи в выписке с первичными документами. При обнаружении несоответствий и расхождений в документах бухгалтер обязан срочно связаться с сотрудником банковского учреждения;

- по правому полю выписки бухгалтер проставляет коды счетов. Ставятся они напротив соответствующих сумм;

Действия бухгалтера помогают производить контроль за средствами предприятия, формировать сведения для проверяющих органов, приводить документы в законченный вид перед их окончательной архивацией.

Что такое справка по форме банка?

Как уже было отмечено, назначение справки о доходах, которая разработана банковским учреждением, аналогично тому, которое имеется у справки 2-НДФЛ. Однако использование подобного документа позволяет предоставить заемщикам большую степень свободы. Справка формы 2-НДФЛ направлена главным образом на отображение сведений об удержанных с выплаченной заработной платы налогов. Такая информация интересует, в первую очередь, налоговую инспекцию. В то же время данная форма содержит сведения о полученном доходе в течение года с разбивкой по месяцам.

Что касается того, что представляет собой справка о доходах по форме банка, то ее основным назначением является отображение фактически полученных доходов независимо от их официального оформления и используемого налогообложения.

Шаг 3. Подпишите заказ

Сохраните данные справки с помощью кнопки Создать. Теперь вы можете проверить, правильно ли заполнили форму, и подписать её. Для этого нажмите кнопку Получить СМС-код и в появившейся форме введите код, который пришёл на ваш телефон. Не забудьте нажать кнопку Отправить в банк. Готово! В назначенный день ваша справка будет вас ждать.

Отражение безналичной системы в бухгалтерском учете

Для анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.