Декларация по НДС в 2021 году

В течение 2021 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2020 года — его надо сдать до 25 января. Все остальные отчеты идут за 2021 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2021 года — новая форма будет действовать с отчета за 3 квартал 2021 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2021 году сроки сдачи таковы:

- за 4 квартал 2020 — до 25 января 2021;

- за 1 квартал 2021 — до 26 апреля;

- за 2 квартал 2021 — до 26 июля;

- за 3 квартал 2021 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2021 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2020 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2021 году

ФНС внесла изменения в декларацию по НДС приказом от 26.03.2021 N ЕД-7-3/228@ . Новая форма начнет действовать с отчета за третий квартал 2021 года. Для большинства налогоплательщиков ничего важного не поменялось, но использовать новый бланк должны все. Изменения касаются запуска системы прослеживаемости товаров.

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

- убрали строку 150 для номера таможенной декларации;

- добавили строку 200 для регистрационного номера декларации на товары или регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости;

- добавили строку 210 для кода единицы измерения прослеживаемого товара;

- добавили строку 220 для количества прослеживаемого товара в указанной единице измерения;

- добавили строку 230 для стоимости прослеживаемого товара, без НДС в рублях.

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

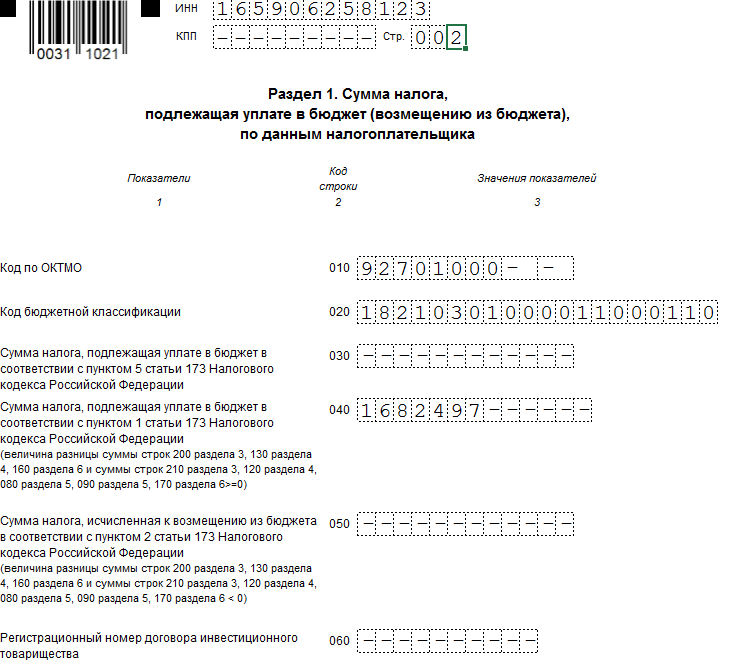

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

Декларация по НДС за 1 квартал 2020 года

deklaraciya_po_nds_za_1_kvartal_2020_goda.jpg

Похожие публикации

Подходит время представления компаниями налоговой отчетности. Напомним плательщикам налога на добавленную стоимость основные правила оформления декларации по НДС за 1 квартал 2020 года.

Особенности и сроки подачи отчета по НДС

Представить форму необходимо в ИФНС по месту нахождения компании в срок не позднее 25 апреля, но поскольку этот день – суббота, то последним днем приема декларации должен быть понедельник 27 апреля 2020. Однако, в связи с продлением нерабочих дней до 30 апреля и следующими за этим первомайскими «длинными» выходными, возможно, срок сдачи декларации продлится до 6 мая 2020 г.

Пока официальной информации от ФНС о продлении срока нет, но нужно учесть, что по аналогии с прошедшей нерабочей неделей, такое продление возможно лишь для тех, на кого распространяется президентский Указ от 02.04.2020 № 239. Тем же, на кого Указ не действует (непрерывно работающие предприятия, медицинские, банковские организации и др., согласно п. 4 Указа № 239), сдать декларацию необходимо в обычный срок, т.е. не позже 27 апреля 2020г.

Направить отчет в налоговую можно только в электронном формате – это правило распространяется на всех плательщиков (с любым контингентом работников) за исключением налоговых агентов, не уплачивающих налог, не являющихся посредниками с оформлением счетов-фактур от своего имени, но представляющих декларацию.

Структура декларации по НДС

Декларировать расчеты по налогу за 1 квартал 2020 компаниям предстоит на бланке, утвержденном приказом ФНС от 29.10.2014 № ММВ-7-3/558@ (с изм., внесенными приказом от 20.11.2019 № ММВ-7-3/579@). Сведения вносят в форму, опираясь на данные:

Структура документа такова:

- Титульный лист (для указания общих сведений о декларанте).

Далее следуют разделы:

- 1-й, где отражают НДС к уплате (строки 030-040) и заверяют данные подписью руководителя или его полномочного представителя. В поле 050 фиксируют размер налога к возмещению;

- 2-й раздел формируют исключительно налоговые агенты (например, представляющие иностранную фирму при импортных операциях). По каждому подобному агенту формируют отдельный лист. Если иностранная компания имеет в РФ филиал, то его реквизиты фигурируют в строках 010 и 030, а в поле 020 – наименование предприятия, за которое вносится НДС. Налог к уплате фиксируют в строке 060;

- 3-й раздел, в котором непосредственно рассчитывают сумму налога для перечисления (строки 010-118) или возмещения (120-190). Итогом раздела является разница между этими суммами. Если НДС к уплате превышает вычет, то его указывают в строке 200, если же сумма к возмещению больше начисленной, то ее фиксируют в строке 210. Значения этих строк учитывают при отражении суммы налога в стр. 040 или 050 1-го раздела. В приложениях к 3-му разделу расшифровываются величины НДС к восстановлению (приложение №1), к уплате зарубежными партнерами (приложение № 2).

- 4-й раздел предназначен для объединения информации по сделкам с НДС по ставке 0 %;

- в 5-м разделе отражают данные об операциях с неподтвержденной ранее нулевой ставкой;

- 6-й – сведения по сделкам, по которым в текущем квартале документы для подтверждения нулевой ставки отсутствуют;

- 7-й раздел содержит информацию о необлагаемых операциях и продажам товаров за рубеж;

- 8-й и 9-й разделы аккумулируют данные из книг покупок/продаж декларанта. Если в текущем периоде в книги вносились изменения относительно предшествующих кварталов, то к этим разделам заполняют Приложения № 1, соответственно, к 8-му разделу — по книге покупок, к 9-му – по книге продаж;

- 10-й и 11-й разделы заполняются ИП и фирмами, работающими по агентским договорам или комиссионерами;

- 12-й раздел – заключительный для предприятий и ИП, означенных в п. 5 ст. 173 НК РФ. В нем отражаются сведения из выставленных счетов-фактур – реквизиты и стоимость товара/услуги без НДС и с ним, и непосредственно налог.

Исчерпывающая пошаговая инструкция по формированию декларации по НДС представлена в Приложении № 2 к приказу ФНС № ММВ-7-3/558@.

Заполнение декларации по НДС за 1 квартал 2020

Для большинства предприятий обязательными к оформлению декларации за 1 квартал 2020 являются титул и разделы 1-й, 3-й, 8-й и 9-й. Формирование других разделов зависит от специфики деятельности компании или отраслевой принадлежности.

На титульном листе компании или ИП следует указать свои реквизиты. Код налогового периода — 21, так как именно этим шифром кодируют 1 квартал.

Начать заполнение разделов отчета необходимо с 3-го раздела, где исчисляют сумму НДС к уплате и учитывают при этом все полагающиеся вычеты. Разница между строками значения НДС к уплате и сумм возмещения является величиной налога к уплате. Этот показатель затем переносят в стр. 040 1-го раздела.

Далее в 8-й раздел нужно перенести сведения из книги покупок, а в 9-й – из книги продаж.

Рассмотрим заполнение декларации на примере.

Пример заполнения декларации по НДС за 1 квартал 2020

Разберемся, как производственной компании ООО «Лира» оформить декларацию за 1 квартал 2020 года на основе следующих показателей:

Декларация по НДС за III квартал 2021 года: вспоминаем правила для старой формы и изучаем новую

С 1 июля обновили форму декларации по НДС. Ее нужно сдавать начиная с III квартала. Причина поправок — введение системы прослеживаемости товаров. Декларацию изменили несильно: поменяли штрихкоды и уточнили несколько разделов. Расскажем об этом, а также напомним о правилах ее заполнения в обзоре.

Не позднее 25 октября нужно сдать декларацию по НДС за III квартал, использовать вы должны уже новую форму. За опоздание грозит штраф.

Бланк декларации изменили незначительно. Есть технические поправки, например новые штрихкоды. Содержательные корректировки внесли в разд. 8–11, а также в приложения к разд. 8 и 9. Все изменения связаны с системой прослеживаемости товаров.

Так, в разд. 9 теперь не нужно указывать номер таможенной декларации, убрали строку 035. Для прослеживаемых товаров добавили строки 221–224. В приложение 1 к разд. 9 ввели такие же строки, только под номерами 301–304. В остальные разделы внесли аналогичные поправки.

Состав декларации зависит от того, какие операции у вас были в III квартале.

В общем случае нужно заполнить титульный лист, разд. 1, 3, 8 и 9.

Так, в разд. 3 укажите расчет налоговой базы, суммы вычетов и налога.

Если в III квартале вы получили предоплату, то не забудьте отразить аванс и НДС с него независимо от периода отгрузки. А если, наоборот, перечисляли аванс, то можете заявить вычет с него. Важный момент — в III квартале вы выполнили все условия для этого.

Всю предоплату, которая к вам поступила за отчетный квартал, и начисленный на нее НДС, как правило, нужно отражать в стр. 070. Причем разбивать эту сумму по налоговым ставкам и включать ее в стр. 030 и 040 не надо.

Остальные разделы декларации заполняйте, если в III квартале у вас были специфические операции. Выделим некоторые из них.

Во-первых, разд. 2 по операциям налоговых агентов. Здесь отражают в том числе данные по аренде или покупке муниципального имущества, операции с нерезидентами. В зависимости от вида операции нужно включить разное количество разд. 2 и по-разному заполнить его строки.

Во-вторых, разд. 4 заполняют по экспортным и иным операциям, по которым ставка НДС 0% подтверждена.

Здесь обратите внимание на заполнение стр. 030. В ней нужно отразить НДС, который принимаете к вычету при экспорте сырьевых товаров, а также вычеты по иным «нулевым» операциям. По несырьевому экспорту и другим операциям, по которым вычеты не зависят от подтверждения ставки 0%, эту строку не заполняйте.

Если вы не подтвердили ставку НДС 0% в срок, тогда включите разд. 6. А если, наоборот, хотите дозаявить вычеты, которые не заявили раньше, заполните разд. 5.

В-третьих, разд. 7 заполняйте, если в III квартале совершали освобождаемые от НДС операции. Причем, если вы должны его включить в декларацию, но не сделаете этого, инспекция может оштрафовать.

Если у вас прошла реорганизация, учтите, что есть особенности заполнения и подачи декларации.

Если за III квартал у вас нет данных, которые нужно отразить в декларации, и при этом вы плательщик НДС, сдайте «нулевую декларацию». Например, если вы не вели деятельность и не принимали НДС к вычету. Для этого заполните только титульный лист и разд. 1 без сумм налога. Если вы не подадите декларацию, то инспекция может оштрафовать.

Сдать декларацию может законный или уполномоченный представитель по доверенности. Однако вы можете установить для инспекции запрет на прием вашей отчетности от последнего.

Декларация по НДС для ИП на ОСНО

Декларацию по НДС сдают все налогоплательщики на ОСНО независимо от статуса — организация или ИП. В статье разберем, когда ИП становится плательщиком НДС, дадим пошаговый алгоритм заполнения отчета и приведем образец для скачивания.

- Когда ИП обязан заплатить НДС

- Как и когда ИП сдавать декларацию

- Основные правила заполнения декларации

- Образец заполнения декларации по НДС для ИП на ОСНО

- Что будет, если вовремя не сдавать отчет по НДС

Когда ИП обязан заплатить НДС

Государство обязывает заполнять и сдавать отчетность по НДС, если:

- предприниматель выбрал общую систему налогообложения и платит налог на добавленную стоимость. Об этом говорится в п.1 ст.168 НК РФ;

- бизнесмен стал налоговым агентом. Налоговый агент по НДС — ИП или организация, который приобретает товары(работы, услуги) у иностранных компаний, работающих на территории РФ и не зарегистрированных в ФНС. Или арендует государственное или муниципальное имущество у госорганов, а также продает конфискованное имущество и ценности, которые перешли к государству;

- ИП на спецрежиме, который выставил счет-фактуру с выделенным НДС. Те, кто находится на спецрежиме — УСН, ЕНВД и ПСН, освобождены от уплаты налога и выставления счетов-фактур. Но если спецрежимник все-таки выписал счет-фактуру и выделил в ней НДС, по итогам квартала он должен заплатить эту сумму в бюджет, а также заполнить и сдать декларацию.

Как и когда ИП сдавать декларацию

Индивидуальный предприниматель сдает декларацию по налогу на добавленную стоимость до 25 числа следующего квартала (п. 1 ст. 174, ст. 163 НК). Если дата сдачи попала на выходной или праздничный день, она переносится на первый рабочий день.

Для перечисления налога ИП на ОСНО делит полученную сумму на три части и перечисляет равными долями каждый месяц до 25-го числа. Например, налог за 2 квартал 2019 года следует заплатить так: до 25 июля — ⅓, до 25 августа — следующую часть и остаток 25 сентября. ИП перечисляет налог в инспекцию по месту жительства.

Ведём 100% учёта от 1666 рублей.

Спецрежимники, которые выставили счет-фактуру с НДС, налог не делят и платят всю сумму сразу до 25 числа месяца, следующего после отчетного квартала.

Основные правила заполнения декларации

Порядок заполнения и форма декларации утверждены Приказом ФНС России от 28.12.2018 № СА-7-3/853@. Отчет состоит из титульного листа и 12 разделов. Однако, ИП на ОСНО не нужно заполнять все листы. Обязательно следует заполнить первый лист и Раздел 1. Их заполняют все плательщики на ОСНО, даже те, кто сдает нулевой отчет.

Рассмотрим подробнее как заполнить общие листы — титульный лист и Раздел 1.

Титульный лист. ИП вписывает ИНН вверху страницы и он автоматически переносится на другие листы. Поскольку у ИП отсутствует КПП, в этой графе ставьте прочерк.

В поле «Номер корректировки» впишите цифру 0, если это первичная декларация. При сдаче уточненных отчетов укажите следующий порядковый номер: 1, 2, 3 и так далее.

Поле «Налоговый период» означает код отчетного квартала. Цифру 21 поставьте в декларации за I квартал, код 22 — в декларации за II квартал, код 23 — в декларации за III квартал, код 24 — в декларации за IV квартал. В нашем примере указываем код 23.

«Отчетный год» — ставим текущий год, например, 2019.

«Налоговый орган». Укажите четырехзначный код ИФНС, куда сдаете отчеты. Примером может быть Межрайонная ИФНС России № 4 по Республике Татарстан, с кодом 1684.

«Код по месту нахождения» — 116. Это значит, что отчет предоставляется по месту учета ИП.

Кроме того, в титульный лист предприниматель на ОСНО вписывает код вида деятельности и номер телефона для связи. В нижнем поле вносит свои ФИО, ставит подпись и дату. Если декларацию сдает представитель ИП, указывают данные представителя и его подпись.

Титульный лист декларации по НДС

Титульный лист декларации по НДС

Раздел 1. Сумма налога. Здесь отражается сумма налога к уплате или возмещению с указанием ОКТМО и КБК. При регистрации в налоговой инспекции выдают код ОКТМО, который означает принадлежность к городу или населенному пункту. Например, ОКТМО города Казани выглядит так: 92701000001.

Кроме того, нужно ввести КБК по налогу на добавленную стоимость для товаров, работ, услуг, продаваемых на территории России.

Раздел 1 декларации по НДС

Раздел 1 декларации по НДС

Строка 040 показывает НДС к уплате. Она рассчитывается по формуле:

Формула расчета НДС к уплате

Формула расчета НДС к уплате

НДС за 3 квартал 2021: новая форма, заполнение, сроки

СЗВ-ТД 2021: новая форма с 01.08.2021, сроки подачи отчета, форма, образец заполнения, как заполнить отчет в СБИС

СЗВ-М за октябрь 2021 года: сроки сдачи, штрафы, новая форма с 06.2021, образец заполнения

Форма 4-ФСС в 2021 году – есть ли новая форма и что изменилось? Бланк расчета, порядок и образец заполнения, сроки сдачи, штрафы, сдача “нулевки”

Календарь бухгалтера 2021: таблица – перенос сроков сдачи отчетности. Есть ли новые формы отчетов?

Новая форма РСВ 2021: последние изменения в связи с коронавирусом, сроки сдачи, изменения для пострадавших отраслей

Страховые взносы 2021: изменения законодательства, фиксированные взносы, новая форма РСВ за 2020 год

Новый расчет 6-НДФЛ 2021: сроки сдачи, заполнение, контрольные соотношения, штрафы

Декларация по НДС 2021 – последние новости

С 1 июля 2021 года вступили в силу изменения в форму декларации по НДС, порядок заполнения, а также форматы представления в электронном виде. Они были утверждены приказом ФНС России от 26.03.2021 № ЕД-7-3/228@.

Корректировки связаны с отражением в соответствующих разделах декларации сведений о прослеживаемых товарах, предусмотренных Федеральным законом от 09.11.2020 № 371-ФЗ.

Новая форма декларации по НДС применяется начиная с отчетности за 3 квартал 2021 (Публикация на портале ФНС).

Декларация по НДС 2021 – что изменилось?

В соответствии с Приказом № 228 в новой редакции изложены следующие разделы:

- раздел 8 “Сведения из книги покупок об операциях, отражаемых за истекший налоговый период” и Приложение 1 к разделу 8 “Сведения из дополнительных листов книги покупок”;

- раздел 9 “Сведения из книги продаж об операциях, отражаемых за истекший налоговый период” и Приложение 1 к разделу 9 декларации “Сведения из дополнительных листов книги продаж”;

- раздел 10 “Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период”;

- раздел 11 “Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период”.

Так, из раздела 8 (Приложения 1 к разделу  и раздела 9 (Приложения 1 к разделу 9) исключаются строки “Регистрационный номер таможенной декларации” (строка 150 – для раздела 8 и строка 035 – для раздела 9).

и раздела 9 (Приложения 1 к разделу 9) исключаются строки “Регистрационный номер таможенной декларации” (строка 150 – для раздела 8 и строка 035 – для раздела 9).

При этом в разделах с 8 по 11 вводятся новые строки, в которых указываются следующие сведения:

- “Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости” (строка 200 раздела 8, строка 200 Приложения 1 к разделу 8, строка 221 раздела 9, строка 301 Приложения 1 к разделу 9, строка 220 раздела 10, строка 210 раздела 11);

- “Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости” (строка 210 раздела 8, строка 210 Приложения 1 к разделу 8, строка 222 раздела 9, строка 302 Приложения 1 к разделу 9, строка 230 раздела 10, строка 220 раздела 11);

- “Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости” (строка 220 раздела 8, строка 220 Приложения 1 к разделу 8, строка 223 раздела 9, строка 303 Приложения 1 к разделу 9, строка 240 раздела 10, строка 230 раздела 11);

- “Стоимость товара, подлежащего прослеживаемости, без НДС” (строка 230 раздела 8, строка 230 Приложения 1 к разделу 8, строка 224 раздела 9, строка 304 Приложения 1 к разделу 9, строка 250 раздела 10, строка 240 раздела 11).

В примечании указано, что для новых строк заполняется необходимое количество листов с указанными показателями, что соответствует введению подстрок к графам книги покупок и продаж, журнала учета.

В порядке заполнения налоговой декларации исключено упоминание единого налога на вмененный доход и уточнена увязка показателей отдельных строк декларации с показателями иных строк различных разделов.

В декларации произведена замена штрихкодов.

Внесены уточнения в список кодов операций к порядку заполнения налоговой декларации:

- код 1010823 – будет применяться также при реализации товаров (работ, услуг) должников, признанных в соответствии с законодательством РФ несостоятельными (банкротами), в том числе товаров (работ, услуг), изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников в соответствии с законодательством РФ;

- код 1010243 – будет применяться также для реализации долей в праве собственности на общее имущество участников договора инвестиционного товарищества;

- код 1010236 – исключен, так как был связан с проведением чемпионата мира FIA “Формула-1” в Сочи.

Аналогичные изменения внесены в формат представления налоговой декларации, которому присвоен следующий номер версии – “5.08”.