О заполнении декларации 3-ндфл в 2021 году

Прежде всего необходимо отметить следующее: в 2021 году налогоплательщики могут заполнить декларации 3-ндфл за 2020-2019-2018 годы. Каждая декларация заполняется именно на том бланке, который в тот год действовал. К примеру, декларацию за 2020 год можно заполнить только на бланке 2020 года. Это же правило касается и бланков за иные годы.

Обратите внимание, не каждый имеет право на заполнение деклараций за 3 последние года: это также зависит от даты возникновения права на вычет.

Ниже представлены распространенные ситуации:

- предположим, у Вас была расходы на лечение (обучение, страхование и т.п.) в 2016, 2017, 2019 и 2020 годах. Это означает, что в 2021 году Вы сможете заполнить только 2 декларации: за 2019 и 2020 годы. В декларации за выбранный год Вы можете отразить расходы и доходы только выбранного года (согласно платежным документам и справкам 2-ндфл).

Расходы были в 2016 и 2017 – по ним уже нельзя получить вычет и заполнять декларации. Вычет также не переносится на следующие годы.

В 2018 году расходов не было, декларация не заполняется.

В 2019 и 2020 расходы были, таким образом, Вы можете заполнить 2 декларации в 2021 году. - Вы купили квартиру в 2019 году. Это означает, что Вы можете заполнить декларации только за 2019 и 2020 годы (а не за последние 3 года), потому что право на вычет у Вас возникло только с 2019 года. За 2018 год нельзя заполнять 3-ндфл, права на вычет нет.

- Вы купили квартиру в 2015 году. В этой ситуации Вы вправе заполнить 3 декларации за последние 3 года: за 2018-2019-2020. Право на вычет возникло с 2015 года, вычет не сгорает (в отличие от социальных вычетов в вышеприведенных примерах), а переходит на следующие годы: за 2015 и 2017 уже нельзя заполнять 3-ндфл, а за 2018, 2019 и 2020 можно.

Таким образом, возможность заполнения деклараций 3-ндфл за 3 последние года автоматически не означает, что на это имеет каждый налогоплательщик. Все зависит от года возникновения права на вычет, то есть права на заполнение 3-ндфл.

Срок подачи декларации 3-ндфл зависит от того, декларируете Вы в ней доходы или нет:

- Если Вы заполнили декларацию только на возврат налога (обучение, лечение, покупка квартиры и т.п.), отразили в ней данные из справки 2-ндфл (налог по таким доходам удерживается работодателем) – срок подачи 3-ндфл в таком случае не ограничивается какой-то датой в текущем году. Весь год можно подавать такие декларации.

- Если в декларации отражены доходы, подлежащие декларированию (доходы от продажи имущества, аренда и т.п.) – такую декларацию нужно подать в срок до 30 апреля текущего года по доходам за предыдущий. Иначе возможен штраф 1 000 рублей. Налог, рассчитанный по итогам декларации, оплачивается в срок до 15 июля.

Таким образом, срок подачи 3-ндфл зависит от того, отражаете ли Вы в ней доходы, подлежащие декларированию (даже если по итогам расчетов налог равен 0) или нет.

Важное правило:

За выбранный год налогоплательщиком всегда заполняется и подается только одна налоговая декларация по форме 3-ндфл.

К примеру, в 2020 году у Вас были расходы на лечение в разных клиниках, оплачивали учебу ребенка, купили квартиру, продали автомобиль. — все указываете в одной декларации за 2020 год. Нельзя заполнять несколько деклараций, одну на это, другую на то, это будет ошибкой, нужно будет все переделывать, подавать Уточненную декларацию.

Также обратите внимание, в декларациях только на декларирование доходов (продажа, аренда и т.п.) отражение данных из справок 2-ндфл не обязательно (налог по таким справкам уже удержан).

В декларациях на возврат налога отражаются данные из справок 2-ндфл. Возврат налога по сути – это возврат ранее удержанного налога за счет получения вычетов (социальных, имущественных и т.п.).

Не все листы декларации нужно заполнять. Заполняются только нужные Вам страницы в зависимости от того, что Вы хотите отразить в декларации. Но в любом случае, в обязательном порядке заполняются следующие страницы:

- Первая страница декларации или Титульный лист: общие сведения о налогоплательщике;

- Раздел 1 декларации, итоговый: в нем отражен результат заполненной декларации – возврат налога, уплата налога или отсутствие налога;

- Приложение к Разделу 1 – заявление о возврате налога: при заполнении декларации на возврат налога;

- Раздел 2 – расчет налога. На основании Раздела 2 заполняется Раздел 1. Разделы 1 и 2 всегда заполняются в последнюю очередь на основании остальных листов декларации;

- Приложение 1: информация об источниках, от которых налогоплательщиком получен доход.

- Остальные листы декларации заполняются по мере необходимости и содержат информацию о вычетах и т.п.

Также следует обратить внимание на следующее:

декларация всегда подается по месту прописки в паспорте. Код налоговой инспекции также указывается по месту прописки. Только при отсутствии прописки – по месту регистрации с обязательной постановкой на учет в налоговом органе.

Не редко налоговые отказывают в приемке декларации, так как налогоплательщик пытается ее подать «не в ту» налоговую. А при онлайн-подаче, если не верно указан код налоговой, также спустя некоторое время после отправки файла, будет отказ в приемке.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Упрощенный порядок налоговых вычетов: как вернуть НДФЛ с 21 мая 2021 года

С 21 мая заработал закон, который упростил возврат НДФЛ с помощью вычета при покупке квартир и пополнении ИИС. Оформление будет происходить чуть ли не в один клик, а срок проверки сократится в два раза.

Новый порядок обещает быть удобным, но пока к нему все равно есть вопросы. Вот как это должно работать — и вот что стоит учитывать, если планируете получать вычеты.

Кого это касается

Новые правила касаются тех, кто планирует оформить имущественный или инвестиционный налоговый вычет и вернуть НДФЛ.

Имущественный вычет — это тот, что позволяет вернуть налог при покупке жилья и уплате процентов по ипотеке.

Инвестиционный вычет бывает двух типов:

- А — предоставляется при пополнении ИИС и позволяет вернуть до 52 000 Р НДФЛ за год.

- Б — позволяет не платить налог с операций по ИИС.

Для типа А будет действовать упрощенный порядок возврата налога, для типа Б — автоматически формироваться и отправляться налоговому агенту справка.

Данные для этих вычетов в налоговую будут передавать банки и брокеры, благодаря обмену информацией возврат и упростится. Но прежний порядок все равно остается, при желании можно использовать его.

Как было раньше

Есть два способа оформления налоговых вычетов:

- — это возможно только по окончании года. На возврат налога уходит около четырех месяцев после подачи декларации. Заполнять ее нужно самостоятельно, отправить можно онлайн, для подтверждения расходов потребуются копии документов; Это работает для имущественных и социальных вычетов, а для инвестиционных — нет. В течение месяца оформляется уведомление о праве на вычет, и на его основании работодатель перестает удерживать НДФЛ.

Пока налогоплательщик сам не обращался за вычетом, ему ничего не возвращали.

Что изменилось

Упрощенный порядок предусматривает проактивное оформление. То есть о праве на вычет узнает сама налоговая — и предоставляет его без обращения. Вы пополняете ИИС, банк сообщает об этом в ФНС, оттуда приходит уведомление в личный кабинет: «У вас есть право на вычет, подпишите заявление».

Камеральная проверка данных из заявления вместо трех месяцев займет один, а на возврат налога вместо месяца уйдет до 15 дней.

Вот как устроен процесс по шагам:

- Вы оплачиваете квартиру через банк или пополняете ИИС.

- В следующем году банк передает сведения об этих расходах в ФНС.

- ФНС их проверяет.

- Если все в порядке, в личный кабинет приходит предзаполненное заявление. Сроки такие: при передаче банком данных до 1 марта следующего года — до 20 марта, потом — в течение 20 рабочих дней после передачи.

- Налогоплательщик подписывает заявление с реквизитами для возврата НДФЛ.

- Три дня нужно для решения о возврате, еще 15 дней — на перечисление денег.

Условия для упрощенного порядка

Новые правила будут работать при таких условиях:

- Право на вычет возникло начиная с 2020 года.

- У налогоплательщика есть личный кабинет.

- Банк или налоговый агент подключился к системе обмена информацией.

- В том году, когда возникло право на вычет, уплачивался НДФЛ.

Участие в системе обмена информацией — добровольное. Если вы заплатили за квартиру через банк, который подключился к системе, то сможете вернуть налог быстрее обычного. Если банк не участвует в обмене информацией — тогда и упрощенный порядок для вас не заработает.

А еще можно платить через банк-участник , но не давать согласия на передачу информации в налоговую. То есть эти правила не могут быть обязательными для всех. Хотите — пользуйтесь, предпочитаете подавать декларацию — пожалуйста.

С 21 мая 2021 года банки могут подключаться к системе для обмена данными. ФНС говорит, что первые заявления уже направлены в личные кабинеты. Например, ВТБ стал передавать данные о пополнении ИИС — и кто-то уже смог подписать заявление, чтобы получить инвестиционный вычет.

Как получить упрощенный вычет

Специально это никак инициировать нельзя. Нужно ждать, когда в личном кабинете появится заполненное заявление. Останется подписать его и ждать денег на счет.

Но когда это заявление появится — неизвестно, потому что пока банки не спешат подключаться к системе обмена данными. Если не хотите ждать, подавайте декларацию за прошлый год. Если хотите получить вычет в этом году, упрощенный порядок вообще не поможет, нужно оформить уведомление самостоятельно.

Как узнать, какие банки подключились к системе

ФНС обещает публиковать реестр банков и брокеров, которые подключились к системе обмена. По состоянию на 24 мая 2021 там только ВТБ — и только по инвестиционным вычетам.

То есть пока ни один банк не готов передавать информацию об ипотечных процентах и оплате квартир.

За какой период можно получить вычет

Заявление будет формироваться для возврата налога за прошедший год. То есть в 2021 году банки передадут данные за 2020. Если вы купили квартиру в 2021 году, упрощенный порядок пока не сработает.

В законе написано, что право на вычет должно возникнуть в 2020 году. И к этой формулировке есть вопросы. Например, если новостройка была оплачена в 2019 году, а сдана в 2020, право на вычет возникло именно в 2020. Но откуда про это узнает банк, если не было ипотеки? Даже если и была, будут ли банки сопоставлять оплату и регистрацию права собственности?

Еще интереснее, если квартиру купили до 2020 года, но раньше не было дохода с НДФЛ — например продолжался декрет. В 2020 году доходы появились, можно заявить вычет. Банк про это не узнает: у него есть только данные об оплате до 2020 года. Вряд ли упрощенный порядок сработает в этих случаях. Банк может прислать сведения об уплаченных процентах за 2020 год, но в этом может вообще не быть смысла, если стоит цель получить обычный вычет при покупке квартиры.

Если вычет хотят получить супруги

Банк передаст в налоговую данные, что квартиру оплатил конкретный заемщик. Но, возможно, супруги хотят распределить эти расходы между собой, чтобы каждый смог вернуть НДФЛ. Упрощенный порядок это не учитывает — лучше подавать декларацию и оформлять все как обычно, с заявлением о распределении расходов.

Но остается способ вернуть налог по уведомлению через работодателя — это еще быстрее и удобнее.

Инвестиционные вычеты через работодателя не оформляются, их получают только по окончании года. Зато теперь это можно будет сделать без декларации и в два раза быстрее.

Если квартира оплачена наличными

Банк про это знать не может. Он может не знать и об авансе наличными, если квартиру купили без ипотеки. Да и с ипотекой и авансом наличными тоже сложно: вряд ли банк станет передавать данные об оплате на основании расписки. Скорее всего, в налоговую попадет только информация об оплате по счетам в банке.

В общем, не для всех сделок по покупке жилья новый порядок сработает на практике. И все данные в заявлениях нужно будет обязательно перепроверять.

Новый порядок еще будет тестироваться и обрастать разъяснениями, функциями и доработками. Все равно это новая эпоха: государство само сообщает, что должно вам денег. Остается только согласиться на возврат.

Что еще ждет налогоплательщиков

Закон о новом порядке вычетов изменил еще несколько правил. Одно из них сформулировано так странно, что это достойно отдельного разбора.

Декларация 3-НДФЛ 2021 года за 2020 год

В налоговое законодательство в последние годы было внесено несколько корректировок. Изменения были внесены и в такую форму отчетности физических лиц, как декларация 2021 года. Напомним, ее заполняют те налогоплательщики, что имеют право на налоговые вычеты по итогам 2020 года (и) или получили доход в 2020 году от продажи имущества. Посмотрим, каковы эти нововведения и как они отражены в содержании данной справки.

В нижней части страницы можно бесплатно скачать бланк декларации за 2020 год и образец заполнения этого документа. Также вы можете заполнить декларацию 3-НДФЛ в бесплатной программе «Декларация». Скачать ее, а также ознакомиться с инструкцией по использованию можно тут.

Декларация по форме 3-НДФЛ в 2021 году: кто сдает

Изначально формат действовавшей до сегодняшнего дня справки 3-НДФЛ был утвержден приказом ФНС от 24.12.2014 № ММВ-7-11/671@. Ежегодно форма 3-НДФЛ обновляется с учетом изменений в законодательстве. Для НДФЛ-3 за 2018 год, форма бланка была утверждена приказом ФНС от 03.10.2018 г. № ММВ-7-11/569@. Для отчета в 2021 году о доходах и расходах полученных в 2020 году ФНС утвердил своим приказом от 07.10.2019 № ММВ-7-11/506@ новую форму 3-НДФЛ. Чтобы, отчитаться о доходах за 2020 год в 2021 году, необходимо применять форму 3 НДФЛ, утвержденную приказом ФНС от 28.08.2020 № ЕД-7-11/615.

Это документ, фиксирующий доходы и расходы физических лиц за отчетный год. Заполняется декларация от руки, либо на компьютере. В последнем случае можно воспользоваться существующими образцами бланков или программой «Декларация за 2020 год».

Новая форма декларации 3-НДФЛ за 2020 год доступна для скачивания в конце статьи.

Декларация по форме 2021 года обязательна для тех, кто сам вычисляет и выплачивает подоходный налог от своей деятельности, а это:

- ИП, работающие с использованием основного налогового режима;

- нотариусы, юристы, адвокаты и иные лица, осуществляющие частную практику;

- физические лица (не ИП), получившие доход от продажи имущества либо выигрыша в конкурсе, лотерее;

- физлица, имеющие право на получение социального или имущественного вычета;

- налоговые резиденты, имевшие доход за пределами РФ;

- физические лица, получающие доходы за пределами РФ. Исключения из этой группы лиц составляют российские военнослужащие;

- физические лица, у которых при получении дохода налог не был удержан налоговым агентом;

- физические лица, получившие вознаграждение, которое выплачивается им как правопреемникам авторов произведений науки, литературы, искусства, изобретений;

- физические лица, которые получили доход от других физических лиц или организаций на основе трудовых договоров и договоров гражданско-правого характера, в том числе на основе договоров найма или договоров аренды любого имущества. В данном случае лица или организации, выплатившие доход, не являются налоговыми агентами и не удерживают и не перечисляют в бюджет с начисленных доходов налог на доходы.

А также физические лица, в зависимости от доходов, которые они получили от продажи имущества, которое принадлежало им на праве собственности, кроме случаев, описанных в п.17.1 ст.217 НК РФ. К этим случаям относятся:

- если недвижимое имущество, приобретенное до 2016 года, было продано в срок, превышающий 3 года с момента приобретения права собственности на него;

- если недвижимое имущество, приобретенное после 2017 года, было продано в срок, превышающий 5 лет с момента приобретения права собственности на него;

- если иное имущество, кроме недвижимого было продано в срок, превышающий три года и более. К этой категории имущества относятся проданные автомобили.

Новую декларацию 2021 года не нужно оформлять тем, кто работает по найму, за них отчитывается налоговый агент — работодатель.

Какие были изменения декларации 2020 года?

Обновлённая и усовершенствованная форма налоговой декларации 3-НДФЛ утверждена приказом ФНС от 3 октября 2018 года № ММВ-7-11/569@.

Изменения в декларации 3-НДФЛ 2019 года для отражения доходов, полученных в 2018 году:

Во-первых, в декларации 3-НДФЛ 2019 года произведена замена штрих-кодов страниц. Количество листов в новой декларации уменьшено до 13-ти, предыдущая декларация формировалась на 20–ти листах. Структура декларации 3 -ДФЛ 2019 теперь выглядит следующим образом:

- Титульный лист

- Два раздела

- Восемь приложения

- Два расчета к приложениям №1 и №5.

Также поменялось буквенное обозначение листов на цифровое. Например, ранее «Лист А. Доходы от источников в РФ», теперь «Приложение 1. Доходы от источников РФ». Смысловое значение измененной структуры декларации 3 НДФЛ осталось прежним.

Помимо вышеперечисленных изменений, состав некоторых листов, в которых отражаются расчеты доходов и налоговых вычетов, также выглядит по-новому. Например, расчет стандартных, социальных и инвестиционных вычетов надо будет отражать в одном приложении (№5).

Изменение в декларации за 2019 год для сдачи в 2020 году

- скорректированы штрих коды;

- приведены в соответствие с НК РФ поля 071-073 приложения 2, в которых отражаются доходы по КИК, освобожденные от НДФЛ;

- при расчете стандартного вычета отдельной строкой будет указываться сумма, уплаченная за лекарство;

- при отражении имущественного вычета по расходам на приобретение имущества нужно указать код «1», если речь идет о затратах на строительство, и код «2», если расходы произведены на покупку жилья;

- номер корректировки по уточненной декларации не заполняется, если первичный отчет не был принят;

- добавились 7 кодов новых видов доходов, в т.ч. коды «11» и «12» — доходы от продажи иной недвижимости, исходя из цены договора и исходя из кадастровой стоимости с коэффициентом 0,7, соответственно, а также код «13» — доход от продажи транспортных средств.

Изменения в декларации за 2020 год для сдачи в 2021 году

Новая форма, утвержденная приказом ФНС от 28.08.2020 № ЕД-7-11/615, размещена в конце статьи.

В декларацию 3-НДФЛ за 2020 год включили заявление о зачете (возврате) налога. Также добавили новое приложение для расчета авансовых платежей ИП, уточнили строки для кадастровой стоимости недвижимости. Изменили штрихкоды всех листов декларации.

Сроки сдачи декларации в 2021 году

Те граждане, которые обязаны самостоятельно декларировать свой доход, должны подать новую форму декларации 3-НДФЛ за 2020 год до 30 апреля. В 2020 году эта дата выпадает на рабочий день пятница, поэтому переноса даты не будет. Декларация предоставляется в ИФНС по месту постоянной регистрации или в МФЦ. При этом не важно, в какой ИФНС ИП состоял на учете в 2020 году.

Если ИП прекращает деятельность в качестве предпринимателя до окончания года, декларацию следует сдать не позже пяти дней с даты регистрации в ЕГРИП, о прекращении деятельности (п. 3 ст. 229 НК, письмо ФНС от 13.01.2016 № БС-4-11/114).

При нарушении данного срока налоговый орган вправе наложить на нерадивого налогоплательщика штраф в 1000 рублей.

Если гражданин составляет декларацию по форме исключительно ради получения налоговых вычетов, а не в качестве декларирования доходов, то сроки не имеют значения. Можно истребовать свой вычет в любое время года, идущего за отчетным. Это правило действует в отношении имущественных вычетов.

Но здесь имеется один нюанс: например, когда лицо купило недвижимость, возместить можно только налог за последние три года. Например, недвижимость куплена в 2016 году. Если обратиться за возвратом средств в 2021 году, то средства возместят только за период 2018, 2019 и 2020 годов. Остаток с 2016 года и за 2017 года будет перенесен на следующие за 2020 годом. Если было оплачено лечение, обучение детей и прочее, то приобретается право на социальные вычеты в течение 3-х лет, после понесенных затрат.

Еще один вариант — профессиональные вычеты, в частности, по авторским изобретениям, гражданско-правовым договорам и в ряде других случаев, оговоренных в НК. В этом случае не полностью использованные профессиональные вычеты не переносятся на следующий год. Допустим, сумма вычетов, положенных гражданину в 2020 году, оказалась больше его доходов. Превышение этой суммы не будет перенесено на будущий год, остаток суммы будет не использован. Согласно ст.221 НК РФ, на сегодняшний день не существует механизма переноса на будущие периоды неиспользованного остатка профессионального вычета.

Способы подачи декларации 3-НДФЛ в ФНС

При необходимости сдать декларацию 3-НДФЛ можно выбрать один из следующих вариантов:

- лично сдать декларацию 3-НДФЛ в ИФНС;

- направить декларацию 3-НДФЛ почтовым отправлением — письмом с описью вложения;

- сдать декларацию 3-НДФЛ через своего представителя, оформив на него доверенность, заверенную нотариально;

- сдать декларацию 3-НДФЛ, используя «личный кабинет налогоплательщика», находящийся на официальном сайте ФНС. Для этого необходимо получить электронную подпись.

Изменения НК РФ 2021 года в части исчисления и уплаты НДФЛ

Как сказано выше, регулярное внесение поправок в налоговое законодательство приводит к ежегодному изменению формы 3-НДФЛ.

Разделы формы 3 НДФЛ, показатели

Прежняя форма, утвержденная приказом ФНС от 03.10.2018 № ММВ-7-11/569 (в ред. приказа ФНС от 07.10.2019 № ММВ-7-11/506)

Новая форма, утвержденная приказом ФНС от 28.08.2020 № ЕД-7-11/615

Подраздел 2 раздела 1 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации»

До 1 января 2020 года авансовые платежи предприниматели платили на основании уведомлений из налоговых инспекций. Сведения о таких авансах в декларации не отображали

Добавлены строки 060–170 для авансовых платежей, которые предприниматели с 1 января 2020 года рассчитывают самостоятельно (п. 7 ст. 1 Закона от 15.04.2019 № 63-ФЗ)

Приложение к разделу 1

- «Заявление о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц»

- «Основные изменения в декларации 3-НДФЛ»

Форма не предусматривала подачу заявления о зачете (возврате) налога в составе декларации. Сейчас подают отдельно:

- заявление о возврате по форме из приложения 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182;

- заявление о зачете по форме из приложения 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182

Включили в состав декларации заявление о зачете (возврате) НДФЛ.

С 1 января 2021 года будут действовать новые редакции пунктов 4 и 6 статьи 78 НК. Эти нормы позволят подать заявление о зачете (возврате) налога непосредственно в составе налоговой декларации в соответствии со статьей 229 НК (п. 22 ст. 1 Закона от 29.09.2019 № 325-ФЗ).

Возможность подать заявления о зачете (возврате) налога по приказу ФНС от 14.02.2017 № ММВ-7-8/182 сохраняется

Скачать бланк декларации за 2020 год

По кнопкам ниже можно будет сказать бланк декларации 3-НДФЛ 2021 года и приказ ФНС от 28.08.2020 № ЕД-7-11/615,в котором прописаны правила ее заполнения и указаны все необходимые коды.

Изменения 3 НДФЛ в 2021 году

С необходимостью декларировать доходы самостоятельно сталкивается далеко не каждый россиянин. Чаще всего налог с его заработной платы удерживает нанимающая организация, и с тонкостями заполнения справок НДФЛ большинству людей разбираться не приходится. Однако индивидуальным предпринимателям и лицам, занимающимся частной практикой, приходится подавать налоговые декларации. Не избежать этой участи и тем, кто получил дополнительный доход в истекшем году или претендует на вычеты — они обязаны направить документ в налоговый орган. Чтобы сделать это грамотно, предлагаем вам ознакомиться с изменениями 3 НДФЛ в 2021 году — о них и пойдет речь в статье.

Основные изменения в декларации 3 НДФЛ

В обновленной версии справки изменению подверглись некоторые особенности заполнения бланка. Однако, несмотря на большое их количество, декларация 3 НДФЛ в целом сохранила свой прежний вид — в пользу этого говорит тот факт, что ФНС не стала полностью менять форму документа. Так, вместо утверждения нового приказа, было решено утвердить иную его редакцию — № ММВ-7-11/822 от 25 октября.

Прежним остался перечень налоговых агентов — лиц, обязанных предоставить налоговую отчетность по итогам ушедшего года в ФНС России. К ним относятся:

- Организации, признаваемые налоговыми резидентами РФ. Сюда относятся российские предприятия и организации, а также иностранные компании — в случае, когда их отдельные подразделения функционируют на территории России.

- Физические лица, занимающиеся частной практикой. К ним, в соответствии с налоговым законодательством, относят нотариусов и адвокатов.

- Индивидуальные предприниматели.

Декларирование доходов не является заботой большинства россиян, поскольку за них налог рассчитывается и удерживается нанимающими организациями. В случаях, когда граждане получают дополнительный доход, они обязаны его задекларировать, подав справку по форме 3 НДФЛ. Когда же финансовые поступления подлежат отражению в декларации?

- Доходы, которые граждане получают в дар или при продаже имущества — например, недвижимости, транспортных средств, акций компаний и проч.

- Вознаграждения от тех организаций и физлиц, которые не выплачивают НДФЛ на основе заключенных гражданских или гражданско-правовых договоров. Например, это касается доходов от аренды или найма.

- Доходы от розыгрышей призов и лотерей.

- Доходы, которые поступают лицу из источников вне Российской Федерации.

Также подают декларацию 3 НДФЛ те физлица, которые рассчитывают получить налоговые вычеты — суммы, уменьшающие размер налогооблагаемой базы и, следовательно, размер налога. В 2021 году, как и в минувшие годы, налоговые вычеты можно получить, если гражданин:

- Оплачивает лечение или образование детей или близких родственников.

- Направлял средства на благотворительные цели.

- Платил взносы в негосударственные пенсионные фонды (НПФ).

- Приобрел недвижимое имущество.

- Выплачивает по приобретенному жилью ипотечный кредит.

Какие изменения в заполнении декларации 3 НДФЛ в 2021 году

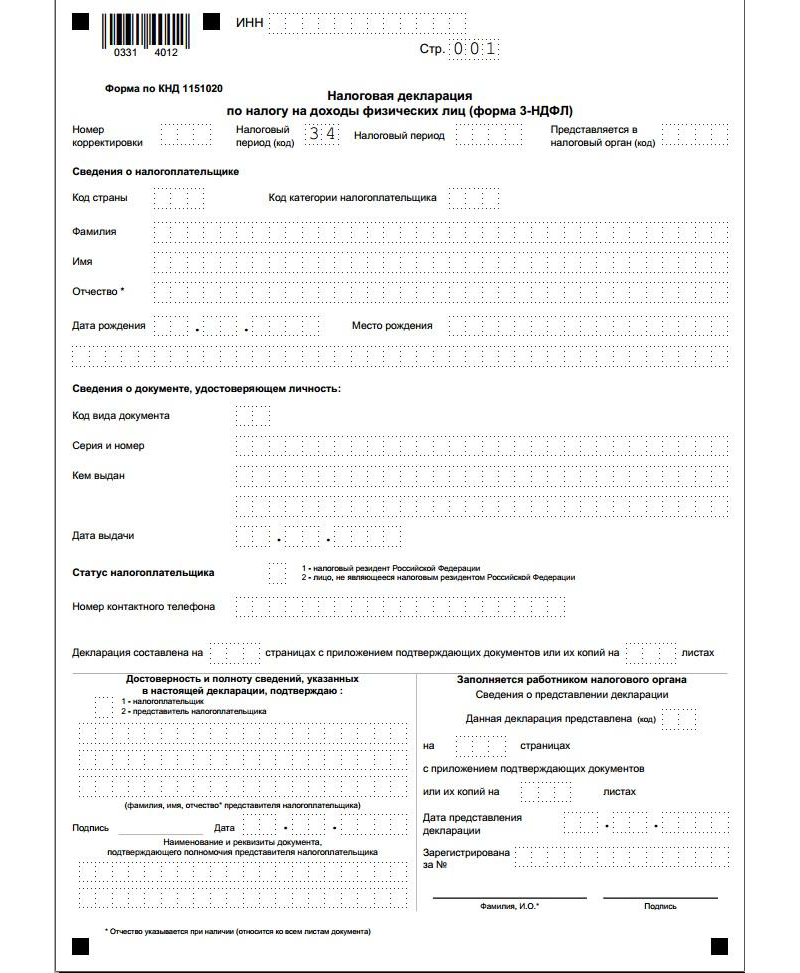

Перейдем к конкретным изменениям, предусмотренным новой редакцией справки. Новая форма бланка более не предусматривает, что налогоплательщик указывает место своего пребывания/проживания на территории Российской Федерации или за ее пределами. В остальном титульный лист имеет прежний вид.

Изменения коснулись листа Д1, в котором производится расчет вычетов на покупку или строительство недвижимого имущества. В нем более не прописывается точный адрес — его заменили сведения об объекте. В новых строках 050 и 051 следует привести лишь кадастровый (условный/инвентарный) номер объекта. А упрощение состоит в том, что адрес автоматически будет присвоен объекту. Отметим, однако, что если объекту покупки/строительства пока не был присвоен официальный номер, его адрес придется указать. Кроме того, для целей расчёта вычета по имуществу из Листа Д1 исключены две строки – 140 и 140, в которых нужно было приводить величину имущественного вычета, принятую к учёту за прошлые налоговые периоды по займам и процентам, а также без их учёта по обычным расходам.

В Листе Е1 появился новый вид социального вычета — на оплату прохождения независимой оценки своей квалификации. Одновременно с этим из листа пропала строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не перевалила 350 тыс. рублей.

В справке 3 НДФЛ образца 2021 года появился еще один вид вычета, на который может претендовать физлицо, — это инвестиционный вычет в размере положительного финансового результата от продажи (погашения) обращающихся на организованном рынке ценных бумаг. Кроме того, если по операциям в рамках индивидуального инвестиционного счета есть доход и с него уплачен НДФЛ, то этот налог можно вернуть. Отметим, что максимальный размер для этого вычета не был определен законодательством. Указанные изменения нашли отражение в листах З и И — они пополнились новыми строчками.

Важное изменение коснулось общей структуры справки — теперь в ней после последнего листа под литерой И появилось приложение. В нем производится расчет дохода от продажи недвижимого имущества, причем лишь того, которое было оформлено в собственность после 01.01.2016 года. Это связано с изменениями в налоговом законодательстве: теперь, если доходы от продажи недвижимого имущества меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы признают равными кадастровой стоимости.

Ниже дан образец нового титульного листа:

Полную версию бланка можно скачать на официальном портале Федеральной налоговой службы nalog.ru.

Сроки сдачи справки 3 НДФЛ в 2021 году

В нынешнем году налогоплательщика может несколько озадачить график декларационной кампании. Начнется она, как и положено, 1 января 2021 года, а отчитаться о своих доходах перед налоговыми органами необходимо до 3 мая. Вопросы вызывает крайняя дата подачи сведений в ФНС, ведь законодательством установлен иной срок — 30 апреля ежегодно. Перенос произошел в соответствии с официальным производственным календарем: ввиду праздничных дней, ближайший рабочий день сдвинулся на 3 мая.

Одновременно с ходом декларационной кампании гражданам не обязательно спешить с уплатой средств: ее можно осуществить до 16 июля. Отметим также, что для категорий физлиц, претендующих на налоговые вычеты, срок подачи до 3 мая не актуален. Свою справку 3 НДФЛ они могут представить в течение года в любое время — наказания в виде штрафа за это не предусмотрено.

А на какие сроки по подаче справок НДФЛ ориентироваться людям, отчитывающимся за доходы и одновременно претендующим на вычеты? Увы, для них актуален жесткий график: представить документ они должны до 3 мая — это установленный срок, за несоблюдение которого налогоплательщики караются санкциями. За просрочку взимается 5% от размера долга ежемесячно, но не более 30% указанной суммы и не менее 1 тыс. рублей. За неуплату подоходного налога начисляется штраф в размере 20% от суммы неуплаты.