Правила заполнения платежки на выплату дивидендов – образец платежного поручения для перечисления денег учредителям

Если предприятие создано на основании уставного капитала, то при получении чистой прибыли доходы делятся между учредителями. Размер дивидендов прописывается в решении учредителя или протокола собрания учредителей.

Собрание проводится ежегодно, где принимается решение целесообразности начисления дивидендов. На заседание должны присутствовать не меньше половины членов акционерного общества, лишь тогда принятое решение считается правомерным.

Дивидендами считаются с дохода, оставшегося после осуществления всех необходимых платежей: налоги, взносы, заработная плата, коммунальные платежи.

Для перечисления средств участникам общества заполняется платежные поручения.

Порядок выплаты учредителям

Периодичность выплаты дивидендов выбирается собственниками предприятия. Выплаты могут осуществляться ежеквартально, один раз в полугодие или год. Конкретные даты определяются на собрании всех акционеров.

Когда сроки не обозначены, доходы должны быть выплачены не позднее 60 дней с даты принятия соответствующего решения.

Особого документа для передачи дивидендов получателю не предусмотрено. Можно использовать типовые бланки платежек, использующиеся для перечисления денежных средств на расчетный счет.

Если отсутствует протокол собрания акционеров, бухгалтерия не имеет права отражать хозяйственные операции, выплачивать дивиденды.

После составления документа необходимо, чтобы под ним поставили автографы все ответственные сотрудники:

- руководитель компании, выплачивающий указанные средства;

- работники, на чей счет перечисляются дивиденды;

- непосредственный исполнитель, бухгалтер.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

А если есть всего один учредитель, то вместо протокола надо оформить решение участника или акционера о выплате дивидендов.

Распределение прибыли не является обязанностью общества.

Прибыль может остаться нетронутой. Отсутствие решения не дает право на получение причитающейся доли какому-либо участнику даже при обращении в судебный орган.

Если же решение было принято, а суммы не выплачены, то на причитающуюся сумму можно даже получить имущество организации.

Как заполнить платежное поручение для перечисления?

Платежный документ для выплаты дивидендов оформляется по общим правилам. Сумма по платежке может перечисляться как физическому, так и юридическому лицу.

При этом, если участником общества является физическое лицо, то дивиденды переводятся по платежному поручению на его банковскую карту. Если участником общества является юридическое лицо — то дивиденды переводятся по платежке на расчетный счет участника — юридического лица.

Форма платежного поручения установлена Центробанком РФ, в ней отображается информация:

- о плательщике и получателе денежных средств (наименование предприятия, ФИО физического лица);

- о кодах и банках отправителя и получателя;

- о дате оформления платежки и фактического перечисления средств;

- о сумме перевода дивидендов.

В поле платежки «назначение платежа» прописывается, что выплачиваются дивиденды за определенный промежуток времени, на основании решения собрания или приказа единственного учредителя (реквизиты документа).

В поле 101 фиксируется информация о статусе заявителя: 01 — юридическое лицо, очередность платежа обозначается цифрой 5.

Платежное поручение подписывается руководителем организации и главным бухгалтером, проставляется печать.

Одновременно оформляется платежное поручение на НДФЛ с дивидендов. Для физических лиц, пребывавших на территории России не менее 183 дней в течении календарного года (налоговые резиденты), ставка налога составляет 13 %, для иной категории — 15 %.

Подробное заполнение платежки можно найти здесь.

Скачать образец

Пример заполнения платежки на выплату дивидендам учредителям общества – образец.

Так выглядит образец:

Важные моменты

Выплата дивидендов не является простой задачей для сотрудника бухгалтерии. На собрании акционеров не всегда получается найти единое решение об установлении размеров дивидендов.

Данные средства могут быть направлены на расширение масштабов производства, участие новых бизнес-проектах, тендерах.

Также не следует забывать, что нестабильная выплата дивидендов или резкое их увеличение может привести к снижению курса акций предприятия.

Перед начислением средств необходимо очень внимательно ознакомиться с действующим законодательством.

Получение прибыли — законное желание вкладчика, купившего долю той или иной компании и рискующего собственными денежными средствами в пределах доли.

Участник не может рассчитывать на положительный результат от инвестиций в случае, когда компания признана банкротом или не приносит никакого дохода, пока просто окупает себя (выплачивает обязательные платежи).

На уровне законодательства вопрос о получении нераспределенной прибыли через кассу не регламентирован, но правильнее перечислять средства безналичными переводами.

Образец платежного поручения выплата дивидендов

Как правильно оформить платежное поручение на выплату дивидендов в 2018 году? Какие есть особенности у платежки по дивидендам в адрес физлица и организации? Что писать в качестве назначения платежа? Раскрываем основные правила и приводим образцы заполнения этого документа.

Как оформлять выплату дивидендов: документы

По закону дивиденд – это любой доход акционера (участника) по принадлежащим ему акциям (долям), который получен от организации при распределении её чистой прибыли пропорционально доле акционера (участника) в уставном (складочном) капитале этой компании (п. 1 ст. 43 НК РФ).

Таким образом, дивиденды – это выплаты в пользу, например, учредителя юридического лица. Также получателем дивидендов может быть организация (например, ООО), если она выступает акционером (участником) другой организации. На этот счёт в 2017 и 2018 году никаких изменений не было.

При этом решение о выплате дивидендов должно принять общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить его нужно протоколом этого собрания.

Специального документа, которым нужно оформить выплату дивидендов, не предусмотрено. Следовательно, можно использовать типовые бланки, которые заполняют при выплате денег из кассы или при перечислении средств с расчетного счета. При этом имейте в виду, что выплачивать дивиденды акционерам деньгами нужно в безналичной форме.

Пример платежных поручений в 2018 году

Платежные поручения на выплату дивидендов в 2018 году нужно оформлять по общим правилам. При этом полагаем целесообразным привести два образца платёжек:

- На дивиденды в пользу физического лица.

- На дивиденды в пользу организации.

Образец 1: дивиденды физлицу

Предположим, что ООО решило в 2018 году за счет чистой прибыли выплатить дивиденды своему участнику в сумме 123 000 рублей. Образец платежного поручения в этом случае принимает следующий вид:

Образец 2: дивиденды организации

Допустим, что участники юридического лица или акционеры решили выплатить в 2018 году дивиденды другой компании (ООО), которая частично владеет здесь бизнесом, в размере 290 000 рублей. Вот пример платежки на дивиденды в адрес такой фирмы:

Когда выплачивать дивиденды

Срок выплаты дивидендов зависит от организационно-правовой формы юридического лица – ООО или АО.

Так, ООО обязано выплатить дивиденды своим участникам – организациям или физлицам – в тот срок, которые предусмотрен одним из двух документов:

- уставом ООО;

- решением о выплате дивидендов.

Однако если ни уставом, ни решением срок выплаты дивидендов не установлен, то их надо перечислить в течение 60 календарных дней со дня принятия решения о выплате на основании п. 3 ст. 28 Закона от 08.02.1998 № 14-ФЗ.

В свою очередь, акционерные компании обязаны выплатить дивиденды своим акционерам – организациям или физлицам – в течение 25 рабочих дней с даты, на которую определяют лиц, имеющих право на их получение. Эту дату указывают в решении о выплате дивидендов.

О заполнении реквизита «107» распоряжения о переводе денежных средств при уплате НДФЛ с дивидендов один раз в год

Вопрос: В соответствии с пунктом 8 приложения N 2 к приказу Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» в реквизите «107» платежного поручения показывается информация о периодичности уплаты налогового платежа или конкретной дате его уплаты, установленной законодательством о налогах и сборах.

Для НДФЛ, перечисляемого в бюджет налоговыми агентами, конкретных дат уплаты НК РФ не установлено. Пунктом 6 ст. 226 НК РФ предусмотрены следующие сроки перечисления налога:

- не позднее последнего числа месяца, в котором производились выплаты доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков;

- не позднее дня, следующего за днем выплаты налогоплательщику — для иных доходов.

Следовательно, поле 107 платежного поручения на уплату НДФЛ налоговым агентом всегда заполняется по информации о периодичности уплаты. Этот вывод подтверждает письмо Минфина России от 11 июня 2019 г. N 21-08-11/42596.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Для определения периодичности предназначены первые два знака показателя 107, они могут принимать следующие значения:

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ» — полугодовые платежи;

- «ГД» — годовые платежи.

При перечислении в бюджет НДФЛ с сумм заработной платы периодичность платежа устанавливается как месяц (первые 2 знака реквизита 107принимают значение «МС»), т.к. заработная плата и, следовательно, НДФЛ с нее уплачиваются в бюджет ежемесячно.

Датой получения дохода в виде дивидендов признается день его выплаты, в том числе день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме (пп. 1 п. 1 ст. 223 НК РФ). Соответственно, при уплате НДФЛ с дивидендов в поле 107 отражается период, в котором дивиденды были перечислены акционерам (учредителям),

Периодичность выплаты дивидендов устанавливается собственниками организации, такие выплаты могут осуществляться: ежеквартально, один раз в полугодие или раз в год. Правильно ли мы понимаем, что при уплате НДФЛ с дивидендов периодичность можно указывать исходя из принятого на предприятии порядка выплаты.

Например, если решение о распределении чистой прибыли между участниками принимается один раз в год, реквизит 107 платежного поручения будет заполнен в формате:

- «ГД. NN.ГГГГ».

Ответ: Департамент информационных технологий в сфере управления государственными и муниципальными финансами и информационного обеспечения бюджетного процесса Министерства финансов Российской Федерации рассмотрев письмо ООО, сообщает следующее.

Согласно пункту 1 статьи 43 Налогового кодекса Российской Федерации (далее — Кодекс) дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру (участнику) акциям (долям) пропорционально их долям в уставном (складочном) капитале этой организации.

Пунктом 1 статьи 226 Кодекса установлено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные организации признаются налоговыми агентами.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с пунктом 6 статьи 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Периодичность выплаты дивидендов предусмотрена соответствующим законодательством Российской Федерации.

Так, например, согласно пункту 1 статьи 28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Федеральный закон N 14-ФЗ) общество с ограниченной ответственностью вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Платежное поручение на перечисление налога на доходы физических лиц (далее — НДФЛ) с дивидендов заполняется в общем порядке, который установлен приказом Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ N 107н).

В соответствии с пунктом 8 Правил указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (приложение N 2 к приказу N 107н), при уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Таким образом, при уплате НДФЛ с дивидендов один раз в год реквизит «107» распоряжения о переводе денежных средств необходимо заполнить в формате «ГД.00.2019» при условии перечисления суммы налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Директор

Департамента информационных

технологий в сфере управления

государственными и муниципальными

финансами и информационного

обеспечения бюджетного процесса

Уплата НДФЛ с дивидендов

Уплата производится в ИФНС (п. 7 ст. 226 НК РФ):

- организациями – по месту нахождения организации;

- обособленными подразделениями– по местонахождению каждого из обособленных подразделений.

Рассмотрим порядок уплаты НДФЛ с дивидендов физического лица в бюджет в программе.

28 марта общим собранием учредителей Организации было принято решение распределить полученную за 2017 год прибыль в пользу учредителя – физического лица (резидента РФ) Иванова Александра Павловича – 700 000 руб. Выплата дивидендов произведена в тот же день.

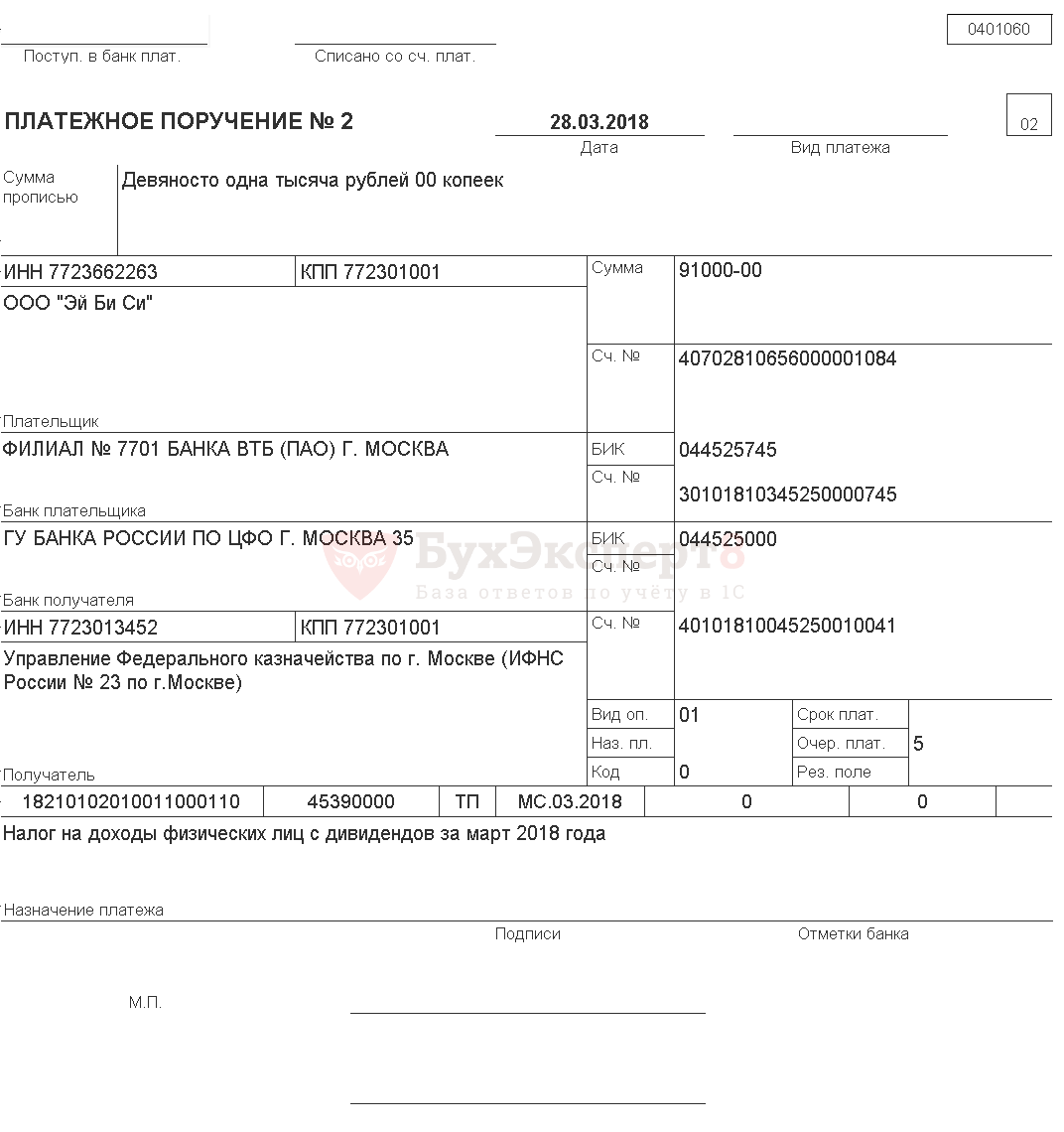

28 марта бухгалтер подготовил платежное поручение на уплату НДФЛ с доходов в виде дивидендов на сумму 91 000 руб.

Тогда же прошла уплата НДФЛ по банковской выписке.

Организация как налоговый агент исчисляет и удерживает НДФЛ с доходов в виде дивидендов физического лица (резидента РФ) в размере 13%.

Платежное поручение на уплату НДФЛ с дивидендов

Общие реквизиты

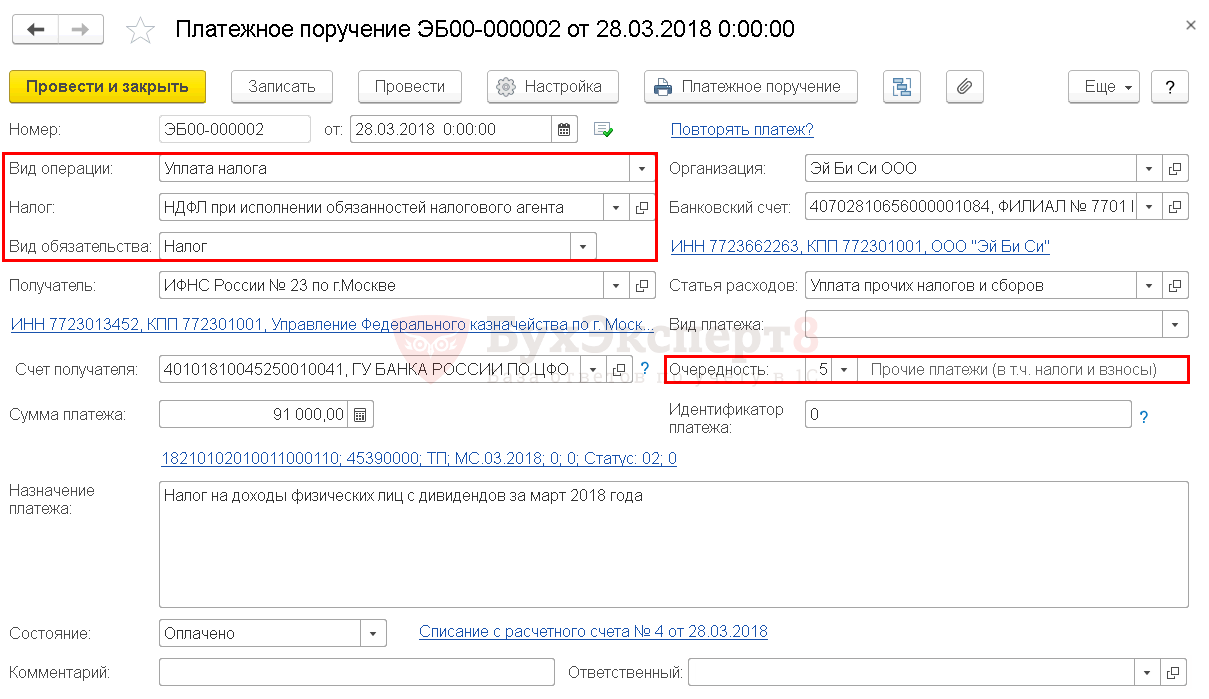

Платежное поручение на уплату НДФЛ с дивидендов в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк – Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью:

- Помощника выплаты в документе Начисление дивидендов кнопка Выплатить ;

- Помощника уплаты налогов через раздел Банк и касса – Банк – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

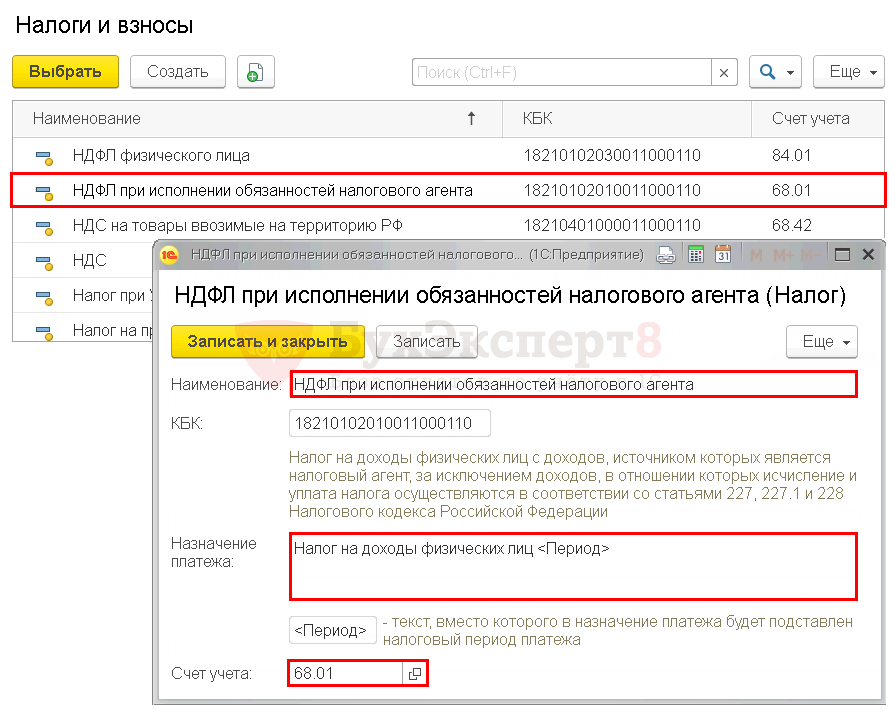

- Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы.

НДФЛ при исполнении обязанностей налогового агента предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , к которому следует указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет (п. 2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Получателем НДФЛ с дивидендов является налоговая инспекция. Реквизиты ИФНС необходимо указать в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты ИФНС, указанной в поле Получатель ;

Можно воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты устарели, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и наименование получателя. Эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

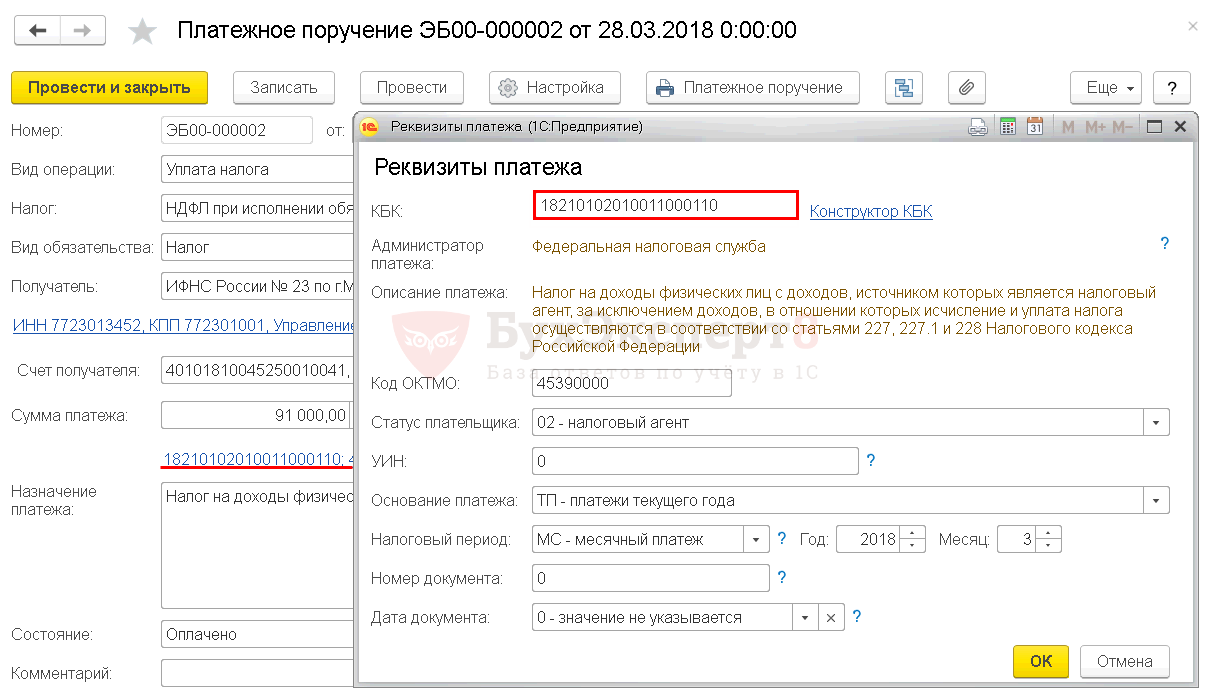

Реквизиты платежа в бюджет

Нужно контролировать данные, которые программа заполняет по ссылке Реквизиты платежа .

Необходимо проверить заполнение полей:

- КБК – 18210102010011000110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации».

КБК подставляется автоматически из справочника Налоги и взносы.

Если КБК не известен, то можно воспользоваться Конструктором КБК, по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация или обособленное подразделение. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-налоговый агент;

- УИН – , т.к. УИН можно заполнить только из данных налоговых уведомлений или требований об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, месяц, получения дохода;

- Год – 2018, год, в котором выплачены дивиденды;

- Месяц – 03, месяц, в котором выплачены дивиденды;

Если программа автоматически заполнила Налоговый период по правилам для НДФЛ с заработной платы (указала прошлый месяц), то необходимо вручную изменить его на месяц, в котором выплачены дивиденды.

- Номер документа – , так как документа, на основании которого производится платеж в бюджет, нет;

- Дата документа – .

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. Значение можно отредактировать, желательно указать НДФЛ с дивидендов;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата НДФЛ с дивидендов в бюджет

После получения выписки банка нужно сформировать документ Списание с расчетного счета вид операции Уплата налога.

Документ Списание с расчетного счета можно:

- создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение ;

- загрузить из программы Клиент-банк;

- загрузить напрямую из банка, если подключен сервис 1С:ДиректБанк.

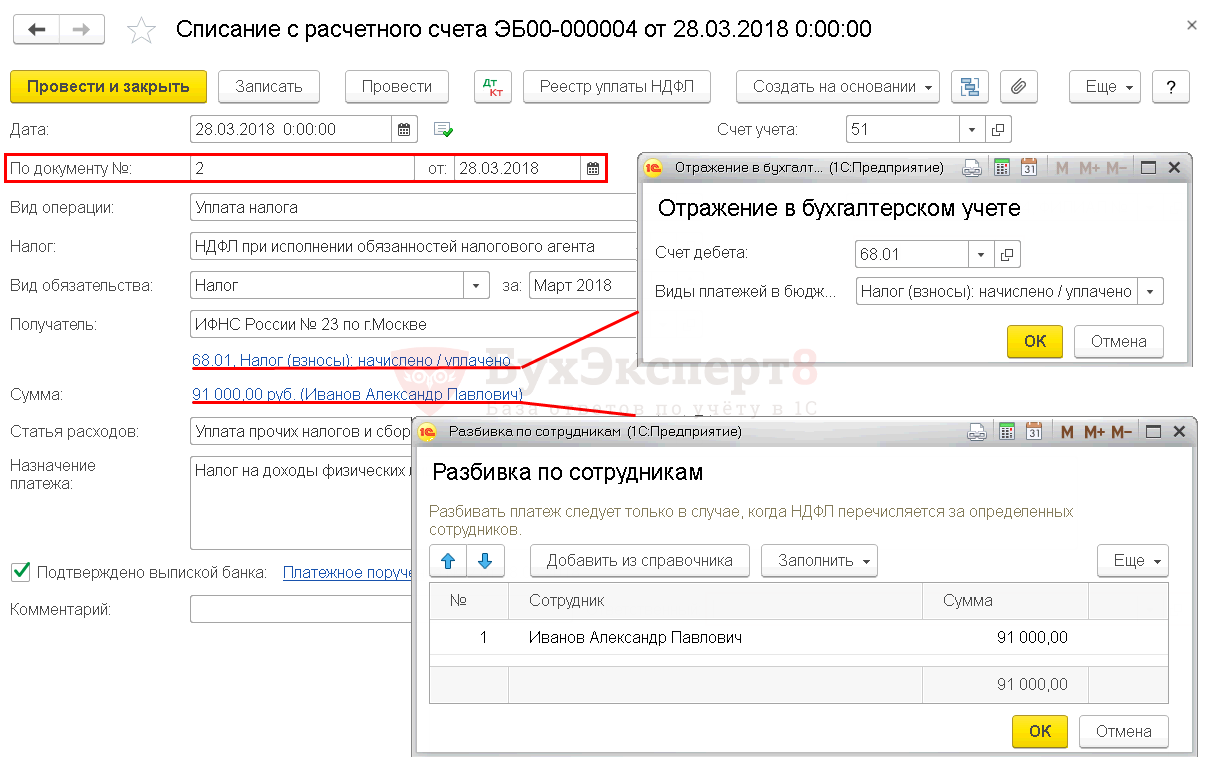

Необходимо обратить внимание на заполнение полей в документе:

- Дата – дата уплаты налога, согласно выписке банка;

- По документу № – номер платежного поручения и от – дата платежного поручения;

- Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета ;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете – заполняется автоматически:

- Счет дебета — 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

- Разбивка по сотрудникам :

- Сумма – 91 000 руб.;

- Сотрудник – Иванов Александр Павлович;

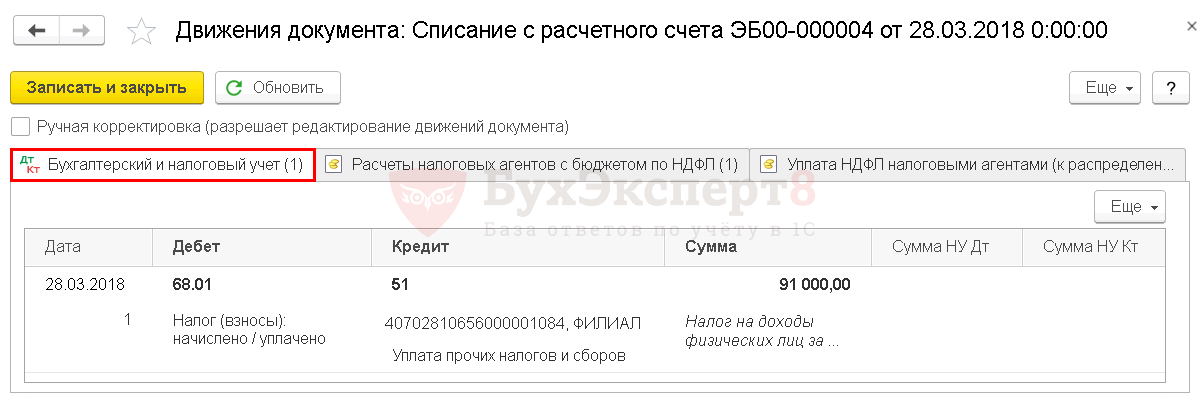

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 – задолженность перед бюджетом по НДФЛ с дивидендов погашена.

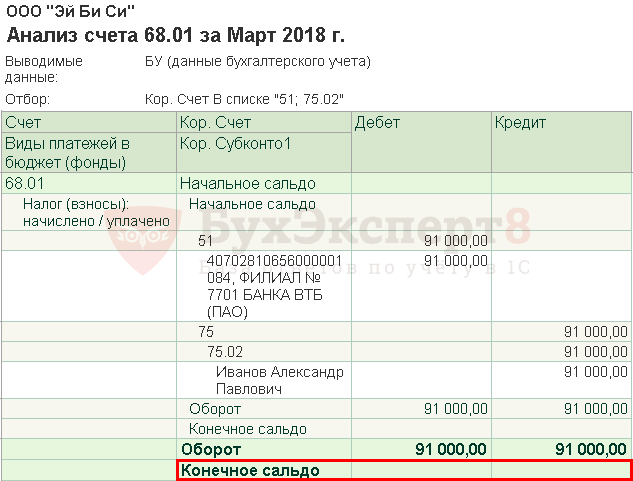

Проверка расчетов с бюджетом по НДФЛ с дивидендов

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты – Стандартные отчеты – Анализ счета .

Задолженность по уплате НДФЛ с дивидендов физического лица отсутствует.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата в бюджет налоговым агентом налога на прибыль с дивидендов.Налоговики рассказали, кто и как возвращает НДФЛ, который был излишне...

Карточка публикации

Разделы: Рубрика: Дивиденды / Платежные поручения / Порядок расчета и уплаты НДФЛ / Уплата Объекты / Виды начислений: Счет 51 — Расчетные счета, Счет 68.01 — НДФЛ при исполнении обязанностей налогового агента Последнее изменение: 07.07.2020 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[30.11.2021 запись] ФСБУ 27/2021 – новые требования к бухгалтерской первичке и документообороту

[09.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 3

[02.12.2021 запись] Практика применения ФСБУ 25 в 1С — Часть 2

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.