Образец письма о применении УСН для контрагента

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Справка о применяемой системе налогообложения

Справка о применяемой системе налогообложения

Похожие публикации

Компании могут работать, используя разные системы налогообложения. Некоторые организации работают на общей системе налогообложения, кому-то выгодно применять специальные режимы (самыми востребованными являются УСН и ЕНВД). Контрагентам в случае различности систем налогообложения, иногда бывает нужна справка о применяемой системе налогообложения (образец для ОСНО мы рассмотрим ниже).

Как подтвердить применяемую систему налогообложения?

Камнем преткновения обычно становится НДС — компаниям, работающим на общей системе, бывает важно, чтобы контрагенты также применяли ОСНО, в ином случае возникают трудности с предъявлением налога к вычету. Компании же, применяющие спецрежим, освобождены от уплаты данного налога. Если вы получили от контрагента документы с пометкой «без НДС», вы имеете право попросить его предоставить документы, подтверждающие его право не выделять налог.

Может случиться и обратная ситуация — у вас запросят документ и вам понадобится справка о применяемой системе налогообложения. Образец для ОСНО не так просто найти — для подтверждения того, что компания работает на упрощенке, например, можно предоставить копию уведомлении о переходе на спецрежим или информационное письмо по форме 26.2-7. Для общей системы не предусмотрено формы документа, который бы подтверждал используемую систему налогообложения. Письмо о применении общей системы налогообложения вы не найдете в Налоговом кодексе — формы такого документа не существует. Но надо заметить, и обязанности подтверждать применение ОСНО у налогоплательщика нет.

Некоторые налогоплательщики также понимают под письмом уведомление от налоговой инспекции о том, что налогоплательщик утратил право применять спецрежим и теперь должен использовать общую систему. Такие ситуации имеют место – например, доход организации превысил допустимый для применения спецрежима лимит, или компания решила заниматься видом деятельности, который не попадает под спецрежим. В таком случае налоговая инспекция может направить вам сообщение о несоответствии требованиям применения УСН по форме 26.2-4 и если сообщение соответствует действительности, то стоит отказаться от применения спецрежима. Налогоплательщик обязан прекратить применение спецрежима с начала квартала, в котором допущено несоответствие условиям применения специального режима и перейти на общую систему налогообложения или иной спецрежим, если это возможно.

Так что письмо придется составить самостоятельно.

Письмо о применении общей системы налогообложения: образец

Сообщить о применяемой системе налогообложения контрагенту вы можете в свободной форме. Если ваш партнер запросил у вас документ, чтобы удостовериться в том, что вы применяете ОСНО, вы можете составить информационное письмо о применении ОСНО (образец заполнения представлен в конце статьи), в котором стоит указать следующую информацию:

- название вашей компании, реквизиты;

- сведения о постановке на учет в налоговом органе (в соответствии с регистрационным свидетельством);

- информацию о том, что компания является плательщиком налога на добавленную стоимость, к примеру.

Кроме того, вы можете приложить копию декларации по НДС, документы, подтверждающие уплату налога в бюджет. Письмо необходимо закрепить подписью генерального директора, с указанием должности и ФИО, печатью.

Как подтвердить право на УСН, если налоговая требует заплатить налоги по ОСНО

УСН или упрощенная система налогообложения — это удобный спецрежим для небольших ИП и компаний. Режим не включается сам, для перехода надо подать уведомление в налоговую. Из-за этого предприниматель может попасть в неприятную ситуацию: он думает, что перешёл на УСН, а налоговая считает, что он на общей системе.

Такое бывает когда:

предприниматель опоздал с уведомлением или вообще забыл его подать;

в уведомлении были ошибки, и налоговая не приняла его;

налоговая потеряла уведомление — так тоже бывает.

И тут право предпринимателя на УСН зависит от того, признавала налоговая инспекция переход или нет. Теперь всё по порядку.

Как переходят на УСН

Чтобы попасть на УСН, не нужно разрешение от налоговой. ИП и компании просто подают уведомление о переходе. Главное, не опоздать с подачей.

Обычный переход на УСН

По умолчанию весь бизнес находится на общей системе налогообложения. Новые компании и ИП подают уведомление на УСН сразу с документами на регистрацию или в течение 30 дней после. А уже работающие могут перейти с нового календарного года, подав уведомление в текущем году до 31 декабря. Перейти на УСН в течение года нельзя. Это правило ст. 346.13 НК РФ.

Для перехода подают уведомление по форме 26.2-1.

Переход ИП на УСН с налога для самозанятых

Для ИП, которые раньше применяли налог для самозанятых, но утратили на него право, есть исключение. Такие ИП могут посреди года перейти на УСН, подав уведомление в течение 20 дней после снятия с НПД в «Мой налог». Дожидаться окончания года не надо. Это льгота из ст. 15 Закона о налоге для самозанятых.

Бывшие самозанятые ИП подают специальное уведомление по форме КНД 1150094.

Переход ИП на УСН после утраты права на патент

ИП, которые применяли патент, но утратили на него право, попадают на УСН. То же самое — когда срок патента кончился. Но только при условии, что ИП раньше подавал заявление на УСН. При утрате права бывший патентщик попадает на УСН задним числом — с начала действия патента. А при окончании срока — после даты окончания. Отельные уведомления подавать не нужно.

Переход на УСН с отменённого ЕНВД

С 2021 года отменили режим ЕНВД. Для бывших вмененщиков был льготный срок для перехода на УСН — до 31 марта 2021 года. Об этом сообщала ФНС. Подавать надо было обычное уведомление. Если уведомление подали в этот срок, считается, что перешли на УСН.

Если предприниматель не посылал уведомление в установленные сроки, он не вправе применять УСН. Это правило из пп. 19 п. 3. ст. 346.12 НК РФ.

Иногда предприниматель не успевает или забывает подать уведомление. Ещё в уведомлении могут быть ошибки, например, нет подписи или не указан объект — «доходы» или «доходы минус расходы». Налоговая тоже не всегда чиста: инспекторы могут потерять уведомление. В таких случаях налоговая требует заплатить налоги по общей системе. Обычно предприниматель узнает об этом, когда налоговая блокирует счёт из-за непредставления деклараций по НДС и НДФЛ или вообще приезжает с выездной проверкой и доначисляет налоги.

Как подтвердить, что уведомление о переходе на УСН было

В ответ на подачу уведомления налоговая ничего не сообщает. Просто переводит на УСН. Уведомление о переходе остаётся в налоговой.

Подтвердить подачу уведомления можно следующими способами.

Копией уведомления с подписью инспектора о принятии — если её делали;

Информацией из Личного кабинета ИП, где в разделе «Моя система налогообложения» стоит УСН;

Распиской в получении документов на регистрацию ООО и ИП, где в перечне есть уведомление.

Описью почтового вложения, где вписано уведомление.

Ещё в налоговую можно сделать запрос в свободной форме о подтверждении УСН. Инспекторы в течение 30 дней должны прислать информационное письмо по форме 26.2-7. Но это вариант не подходит, если у налоговой уже есть претензии.

Если уведомления действительно не было или с ним опоздали, право на УСН зависит от того, признавала налоговая переход или нет.

Когда считается, что налоговая признала право на УСН

У судов есть железная позиция: если налоговая сразу не среагировала на необоснованность применения предпринимателем УСН, то считается, что переход состоялся. Примерно так сформулировал Верховный Суд в п.1 Обзора споров по УСН и патентам от 04.07.2018 г.

Получается, что налоговая должна среагировать на первый авансовый платёж по УСН и сказать, что предприниматель платит не те налоги. Но часто новички ничего не платят, потому что находятся на налоговых каникулах со ставкой УСН 0 %. Тогда первый раз налоговая должна среагировать при подаче годовой декларации УСН. Если не среагировала, значит, признала право предпринимателя на УСН, и требовать налоги по общей системе уже нельзя.

Вот что суды считают признанием налоговой права на УСН:

— предприниматель заплатил авансовый платёж, и налоговая не спросила пояснений;

— предприниматель сдал годовую декларацию УСН, налоговая её приняла и в течение трёх месяцев для камеральной проверки не спросила пояснений;

— налоговая не требовала декларации и налоги по НДС, НДФЛ и другим налогам в первый же отчётный период, а предприниматель их не сдавал и не платил;

— налоговая выставила требование по авансовому или годовому платежу УСН;

— налоговая выдала предпринимателю ККТ с указанием системы налогообложения УСН.

Если будет хотя бы одно из этих обстоятельств, суд признает переход на УСН состоявшимся.

ИП открылась 24 июля 2015 года. 16 марта 2016 сдала декларацию УСН за 2015 год. В октябре 2016 налоговая устроила выездную проверку и выяснила, что ИП подала уведомление на переход с опозданием. Тут же налоговая доначислила НДФЛ и НДС за 2015 года на сумму 8 410 980 ₽, пени 1 247 191 ₽ и штраф 841 098 ₽. ИП обжаловала это решение в областное УФНС, а после отказа — в суд.

Суд подтвердил, что налоговая признала право на УСН и теперь не может перевести ИП на общую систему. ИП в 2015 и 2016 году вносила авансовые платежи, но налоговая не ставила их в переплату, а годовую декларацию налоговая приняла без требований пояснений в трёхмесячный срок для камералки — дело № А45-29990/2017.

Как оспорить решение налоговой и блокировку счёта

Действия и решения налоговой обжалуют в вышестоящее Управление ФНС, а если это не помогло — в арбитражный суд. Но содержание и аргументы жалобы зависят от конкретной ситуации, тут не получится воспользоваться шаблоном. Мы рекомендуем браться за спор с налоговой вместе с юристом.

Когда считается, что перехода на УСН не было

Если инспекторы сразу среагировали на неправильную уплату налогов и не те отчёты, считается, что предприниматель не перешёл на УСН.

Вот когда суды встают на сторону налоговой:

— после уплаты первого авансового платежа налоговая потребовала объяснения в связи с отсутствием объекта по УСН;

— в течение трёх месяцев после сдачи декларации УСН налоговая спросила пояснения в связи с отсутствием объекта по УСН — если авансовые платежи не вносили из-за каникул или отсутствия дохода;

— налоговая не приняла декларацию УСН;

— налоговая своевременно присылала уведомления об уплате НДФЛ, требование на НДС;

— налоговая заблокировала счёт предпринимателя за несдачу деклараций по общей системе в течение 10 дней после истечения срока.

ИП зарегистрировалась 1 февраля 2018 года, но подать уведомление о переходе на УСН забыла. 24 апреля 2019 года ИП внесла авансовый платёж за первый квартал 2019 года. 25 апреля 2019 года сдала декларацию за 2018 год. Но уже 30 мая инспекторы спросили пояснения и сообщили, что ИП не на УСН. А 24 и 28 мая заморозили счет ИП за неподачу деклараций НДФЛ и НДС. ИП оспорила блокировку, ссылаясь на авансовый платеж и декларацию УСН. Но суд поддержал налоговую, потому что она сразу заметила отсутствие права на УСН — дело № А43-2021/2020.

Важно, что требование пояснений налоговая отправляет по адресу регистрации ИП или юрадресу компании из ЕГРИП и ЕГРЮЛ. Предприниматели обязаны следить за почтой по этим адресам. Отговорка, что требование не получали, не пройдёт — ст. 51 ГК РФ.

Что делать, если оказался на общей системе

Перейти на УСН получится только со следующего года. А за остаток текущего придётся заплатить налоги на общей системе плюс штрафы и пени за просрочку за прошлый период. И без бухгалтера тут не обойтись. Если срок еще не упущен, стоит платить и подавать отчёты прямо сейчас. Но тут будет считаться, что уже сам предприниматель признал общую систему. Так было в деле № А40-3779/2019.

Однако для ИП есть варианты выхода:

Закрыть и снова открыть ИП. Тогда на УСН можно перейти уже в текущем году как вновь созданный бизнес. За время до закрытия придётся заплатить страховые взносы и налоги. Но это всё равно дешевле, чем доживать год на общей системе.

Рассмотреть патент, если ведёте подходящий вид деятельности. За время до перехода на патент надо заплатить налоги по общей, после будет освобождение. Уведомление на УСН для перехода со следующего года всё равно надо подать, чтобы эта система была запасной.

Рассмотреть налог для самозанятых, если предприниматель работает без сотрудников, не перепродаёт товары и не выходит за другие ограничения. УСН как раз будет не нужна так её с НПД совмещать нельзя.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Для ООО есть единственный выход — ликвидировать организацию и открыть новую. На ликвидацию уйдёт минимум три месяца. Поэтому такой вариант подходит, если проблема возникла в начале года.

Статья актуальна на 30.09.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Оформляем информационное письмо о применении УСН: пошаговая инструкция

Запрос в налоговую инспекцию о применении УСН — это письменное обращение с просьбой подтвердить поставщику применение спецрежима.

| Скачать образец запроса в ИФНС о применении УСН (пустой для заполнения) |

| Скачать образец запроса на уведомление о применении УСН для ИП (заполненный) |

| Скачать образец запроса о применяемой системе налогообложения для ООО (заполненный) |

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается. Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Как составить обращение в ИФНС

Поставщик формирует запрос о подтверждении упрощенки в свободной форме. Унифицированного бланка для такой заявки не предусмотрено. В письменном обращении рекомендуется указать:

- Название организации или Ф.И.О. заявителя ИП.

- Адрес местонахождения, а для ИП — адрес регистрации. Контактную информацию.

- Суть запроса: ИП или организация перешли на упрощенку, подавали заявление по форме 26.2-1 и налоговую декларацию УСН. Необходимо получить документальное подтверждение о переходе.

Варианты передачи письма в ИФНС — лично или по почте. Если передаете по почте или курьером, то только заказным письмом с уведомлением о вручении и описью вложений. Только так у отправителя появятся отметка о вручении.

Это рекомендуемый образец запроса в налоговую о системе налогообложения: заполните его и передайте в ИФНС.

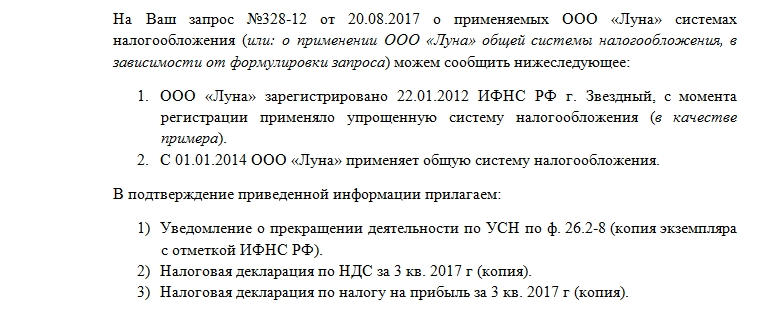

Начальнику ИФНС России по г. ___________

Исходящий № __________ от ____________ (наименование организации, ИНН, КПП, адрес местонахождения, контактный телефон)

Согласно ст. ст. 346.12, 346.13 Налогового кодекса Российской Федерации с __________________20____г. наша организация перешла/переходит на упрощенную

систему налогообложения в соответствии с заявлением (уведомлением) от _____________________20___г.

В связи с этим просим выдать информационное письмо о применении упрощенной системы налогообложения.

_____________________ ________________ __________________

(Должность руководителя) (Подпись) (Ф.И.О., полностью)

Что ответит налоговая

ИФНС подтвердит переход на упрощенку в ответном документе в течение 30 дней. Подтверждение составляют по унифицированной форме 26.2-7 (утв. приказом ФНС №ММВ-7-3/ [email protected] от 02.11.2012). В ответном письме ФНС подтверждает переход организации или ИП на упрощенную систему налогообложения с указанием даты получения заявления на переход и даты подачи налоговой декларации УСН.

Если заказчик в извещение запросил подтверждение применения упрощенной системы налогообложения, поставщик вправе предоставить копию этого письма в составе заявки как документ соответствия.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Образец справки об общей системе налогообложения

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения

Письмо об общей системе налогообложения— простой способ удостовериться в том, что контрагент он уплачивает налог на добавленную стоимость (НДС).

Налогоплательщику на ОСНО (некоторые подробности об этом режиме можно узнать из статьи по ссылке: Налогообложение при ОСНО – виды налогов) для получения вычета по НДС необходим счет-фактура (ст. 169 Налогового кодекса РФ). Этот документ может быть выставлен:

- Контрагентом, который уплачивает НДС, применяя ОСНО. В этой ситуации иногда прибегают к такому способу подтверждения, как получение справки (письма, уведомления) от контрагента о том, что он действительно применяет ОСНО.

- Лицом, применяющим спецрежим налогообложения (единый налог на вмененный доход (ЕНВД), упрощенную систему налогообложения (УСН) и др.) и не являющимся плательщиком НДС. Такие налогоплательщики в отдельных случаях обязаны, а по общему правилу не ограничены в возможности начисления НДС при условии соблюдения обязанности по уплате налога (п. 3 ст. 175 НК РФ). В этом случае, кроме четкого выделения НДС в договоре, актах, счетах-фактурах, желательно получение письменного подтверждения того, что контрагентом действительно начислен и уплачен НДС по нужным операциям.

Итак, при получении запроса контрагент может представить от собственного имени справку-письмо о системе налогообложения ОСНО по образцу, который в заполненном виде можно скачать по ссылке: Образец заполнения информационного письма-уведомления о применении ОСНО.

Много информации об общей системе налогообложения вы найдете в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Справка о применении общей системы налогообложения и ее образец для контрагента

Любая ли справка пдостоверно подтверждает ОСНО?

Для того чтобы письмо или справка действительно выполняли функцию подтверждения применения ОСНО и (или) других систем налогообложения, как показывает практика, необходимо выполнение ряда требований:

- Возможность точно установить, от кого исходит информация. В этом помогут фирменный бланк с реквизитами, скрепление подписей печатью при ее наличии (подробнее о том, каким образом могут выглядеть бланк и печать фирмы, можно узнать из нашей статьи по ссылке: Фирменный бланк и печать организации – образцы для ООО).

- Указание на применение одного из универсальных режимов — общего или УСН. Желательно указать, с какого времени применяется система налогообложения (это особенно важно, если переход осуществлен недавно), при возможности приложить копии документов, которые могут подтвердить указанную информацию (например, копии налоговых деклараций по НДС, налогу на прибыль).

- Указание на применение специальных режимов — при их совмещении с ОСНО или УСН.

Справка — более формализованный документ по сравнению с письмом. Нередко справка составляется на бланке путем рукописного или печатного заполнения реквизитов. Целесообразно изготовление типового бланка такого рода при наличии большого числа контрагентов.

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Подтверждение перехода со специального режима на ОСНО

Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.). При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО.

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

- Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ). В этом случае налоговый орган не выдает документ, подтверждающий переход.

- Путем снятия с регистрационного учета — при ПСН, ЕНВД. При этом при прекращении патента согласно п. 4 ст. 346.45 НК РФ уведомление налоговым органом не выдается. При отказе от ЕНВД налоговый орган в соответствии с п. 3 ст. 346.28 НК РФ обязан выдать уведомление о снятии с учета. Форма такого документа под номером 1-5-Учет утверждена приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@.

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН.

ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Получение справки о применении ОСНО является только одним из элементов первой группы действий. При этом в письмах ФНС РФ, посвященных данной проблематике, например от 24.07.2015 № ЕД-4-2/13005@, от 24.06.2016 № ЕД-19-15/104, такой документ не упоминается. Главный фискальный орган страны предписывает налогоплательщикам в первую очередь проведение проверки реальности существования контрагента.

ВАЖНО! Непроведение проверки контрагента само по себе не повлечет доначисление налогов. Как отмечается в письме ФНС РФ от 23.03.2017 № ЕД-5-9/547@, налоговые органы должны отходить от формального подхода и обращать внимание на порядок выбора контрагента, признаки согласованности действий и т. п. Неуплата поставщиком налогов в бюджет сама по себе не влечет налоговой ответственности для покупателя, предъявившего НДС к вычету.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности.