Об отражении налогов в бухгалтерской отчетности

В Отчет о финансовых результатах деятельности организации-микропредприятия за календарный год в составе бухгалтерской отчетности мы включаем в значения соответствующих показателей суммы начисленных налогов.

Многие организации, относящиеся к категории микропредприятий, применяют основную систему налогообложения, которая предусматривает исчисление и уплату налога на прибыль, НДС и т.д.

При этом начисление и уплату налога отражаем на счетах бухгалтерского учета также, как и любой другой факт хозяйственной жизни организации.

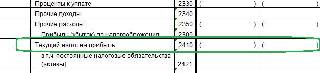

В Отчет о финансовых результатах за календарный год мы указываем сумму исчисленного налога на прибыль как значение специально предусмотренного показателя по строке 2410 упрощенной формы отчета «Налоги на прибыль (доходы)».

Делать это нужно, по общему правилу, с учетом требований ПБУ 18/02, позволяющими устранить те расхождения, которые есть в бухгалтерском и налоговом учете.

(Все дело в том, что из-за различий в составе и порядке признания доходов и расходов величина бухгалтерской (балансовой) и налогооблагаемой прибыли может не совпадать. А значит, просто умножить полученную прибыль на ставку налога недостаточно. Это не покажет в бухучете сумму реальных налоговых обязательств организации. Лишь соблюдая требования ПБУ 18/02 и отражая возникающие разницы, можно определить в бухучете реальную сумму налога.)

❢ Но организации-микропредприятия вправе не применять положения ПБУ 18/02, что существенно упрощает ведение бухгалтерского учета и формирование бухгалтерской отчетности, т.к. позволяет нам просто отразить на счетах бухгалтерского учета сумму налога на прибыль, указанную в налоговой декларации:

Дт 99-Налог на прибыль

Кт 68-Налог на прибыль

СУММА НАЛОГА НА ПРИБЫЛЬ

Если организация-микропредприятие применяет упрощенную систему налогообложения, то сумму исчисленного единого налога, уплачиваемого в связи с применением УСНО мы отражаем на счетах бухгалтерского учета в размере, указанном в налоговой декларации, следующей бухгалтерской проводкой:

Дт 99-Налог на доходы

Кт 68-Единый налог УСН

СУММА ЕДИНОГО НАЛОГА

Организации, выбравшие в качестве системы налогообложения основную или упрощенную вправе, как известно, по отдельным видам своей деятельности могут использовать дополнительно ЕНВД, с раздельным учетом.

В этом случае организация-микропредприятие в течение года ежеквартально (на 31.03, 30.06, 30.09 и 31.12) отражает на счетах бухгалтерского учета исчисленную сумму налога ЕНВД, указанную в соответствующих налоговых декларациях, следующими бухгалтерскими проводками:

Дт 99-Налог на доходы

Кт 68-ЕНВД

СУММА ЕНВД

Как уже отмечалось, организация-микропредприятие может сформировать Отчет о финансовых результатах по упрощенной форме (при условии, что предусмотрена такая возможность учетной политикой организации).

Бланк упрощенной формы бухгалтерского Отчета о финансовых результатх утвержден приложением № 5 к приказу министерства финансов РФ № 66н.

В этой форме, в отличие от типовой, все показатели укрупнены.

Налог на прибыль или Единый налог УСНО, а также ЕНВД (при наличии) мы вписываем в значение показателя по строке 2410 «Налоги на прибыль (доходы)».

➨ Проверяем взаимосвязь показателей: суммы налога на прибыль или единого налога УСНО, а также суммы ЕНВД (при наличии) должны совпадать с суммами, задекларированными нами соответственно в налоговой декларации по налогу на прибыль или налоговой декларации по единому налогу, уплачиваемому в связи с применением УСНО, а также с суммами ЕНВД, задекларированными в течение календарного года (при наличии).

✿ Для отражения других налогов (налог на имущество, транспортный налог, земельный налог) специальной строки в упрощенной форме бухгалтерского Отчета о финансовых результатах нет.

Суммы этих налогов могут отражаться в составе общей суммы по строке 2120 «Расходы по обычным видам деятельности» или даже по строке 2350 «Прочие расходы» в зависимости от основной или вспомогательной роли используемых в предпринимательской деятельности организации соответствующих объектов налогообложения (невижимость, в том числе земельные участки, транспортные средства).

✿ Суммы НДФЛ, удержанные организацией в течение календарного года с выплат физическим лицам по трудовым и гражданско-правовым договорами, а также начисленные страховые взносы отдельно в бухгалтерском Отчете о финансовых результатах не указываются, но тем не менее эти суммы являются составляющими частями сумм, указываемых по строке 2120 «Расходы по обычным видам деятельности».

Другими словами, суммы НДФЛ входят в те выплаты, из которых он был удержан. А страховые взносы показываются вместе с тем доходом, на который их начислили. Например, с зарплаты работников.

✿ Пени и штрафы по налогам и взносам показываются в общей сумме по строке 2350 «Прочие расходы» упрощенной формы бухгалтерского Отчета о финансовых результатах или в поле строки 2410 «Налоги на прибыль (доходы)».

(По строке 2350 «Прочие расходы» также отражаются неустойки и санкции по договорным обязательствам, но вот налоговыми затратами они, конечно, не являются.)

| Наименование показателя | Коды строк | За 2016 год | За 2015 год |

|---|---|---|---|

| Выручка | 2110 | ||

| Расходы по обычной деятельности | 2120 | НДФЛ* (* в составе расходов на оплату труда (работ)), страховые взносы, налог на имущество, транспортный и земельный налоги | |

| Проценты к уплате | 2330 | ||

| Прочие доходы | 2340 | ||

| Прочие расходы | 2350 | Налог на имущество, транспортный и земельный налоги | |

| Налоги на прибыль (доходы) | 2410 | Налог на прибыль организации или единый налог УСН, а также ЕНВД (при наличии в течение календарного года), пени, штрафы по налогам и взносам | |

| Чистая прибыль (убыток) | 2400 | ||

Если остались вопросы или что-то непонятно,

Вы можете попробовать найти нужную информацию, воспользовавшись поисковой строкой:

О стандартах бухгалтерского учета, применяемыми коммерческими микроорганизациями с 2022 года

Об электронном актировании приемки товаров, работ, услуг по 44-ФЗ с 2022 года

Расчеты по налогам и сборам: бухгалтерский учет и отражение в отчетности

Предназначен для того, чтобы отразить расчеты по налогам и сборам, счет 68 Плана счетов бухучета, утвержденного Приказом Минфина от 31.10.2000 № 94н. Счет 68 является активно-пассивным. Начисление налогового платежа отражается по кредиту. Его уплата или применение налогового вычета — по дебету. Кредитового сальдо демонстрирует наличие задолженности по фискальным сборам перед бюджетом, дебетовое показывает сумму переплаты.

К счету 68 для учета расчетов по разным видам фискальных сборов открываются отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить аналитический учет в разрезе непосредственно налоговых платежей, а также налоговых санкций: пеней и штрафов.

Кроме того, при формировании проводок применяются следующие синтетические счета:

- 19 — при отражении входящего НДС;

- 76 — для учета НДС с авансовых платежей;

- 99 — при расчете платежей в бюджет с прибыли;

- 09 и 77 — для отражения отложенных налоговых активов и обязательств.

Бухучет страховых взносов

Страховые взносы с 01.01.2017 администрируются налоговыми органами. Соответствующая глава 34 введена в состав НК РФ . Тем не менее, эти платежи не являются налоговыми и учитываются обособленно, а также обособленно отражаются в бухгалтерской отчетности.

Для учета расчетов по страховым взносам предназначен одноименный счет 69. К нему открываются субсчета в разрезе видов социального страхования и организуется аналитический учет для обособленного учета текущих платежей по страховым взносам и штрафных санкций.

Расчеты по налогам и сборам: проводки

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

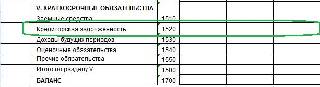

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

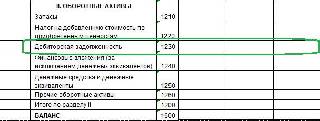

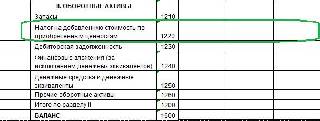

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

Исправления в учете и бухгалтерской отчетности

Ошибка в бухгалтерском учете или в бухгалтерской отчетности – неправильное отражение (неотражение) фактов хозяйственной деятельности.

Об ошибках и их исправлении есть специальное ПБУ – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. Приказом Минфина № 63н от 28.06.2010, далее – ПБУ 22/2010).

❗ Все выявленные ошибки и их последствия нужно обязательно исправлять. При этом следует разграничивать ошибки и неточности (пропуски), выявляющиеся при получении новой информации.

Пример: поставщик сообщает, что в представленных им документах неверно указана цена продукции, а вы уже отразили операцию поступления в учете. Это не будет ошибкой для вашей организации, это неточность, новая информация для вас, в учете будет отражен новый факт хозяйственной жизни (исправленный УПД).

В ПБУ 22/2010 перечислены причины появления ошибок в учете:

*️⃣ неправильное применение бухгалтерского законодательства;

*️⃣ неправильное применение учетной политики организации;

*️⃣ неточности в вычислениях;

*️⃣ неправильная классификация или оценка фактов хозяйственной жизни;

*️⃣ недобросовестные действия должностных лиц организации и др.

Есть и специфические ошибки составления бухгалтерской отчетности:

*️⃣ производится необоснованный зачет между статьями активов и пассивов, между дебиторской и кредиторской задолженностью, между прочими доходами и расходами;

*️⃣ выручка в отчете о финансовых результатах не показывается отдельно по видам деятельности (см п. 18.1 ПБУ 9/99 «Доходы организации»: «Выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т. п.), составляющие 5 и более процентов в общем объеме доходов организации за отчетный период, должны показываться в Отчете по каждому виду в отдельности»);

*️⃣ предоплата за весь срок действия договора отражается на счете 97 как расходы будущих периодов;

*️⃣ нарушение методики формирования показателей и оценки статей бухгалтерского баланса (основные средства – по остаточной стоимости, товары – по покупной стоимости и др., п. 32-38 ПБУ 4/99 «Бухгалтерская отчетность организации») и др.

За ошибки в учете и отчетности установлены санкции в НК РФ и в КоАП РФ.

Так, согласно ст. 120 НК РФ, за грубое нарушение правил учета доходов и расходов и объектов налогообложения (отсутствие документов (как первичных, так и регистров), неправильное их отражение в учетной системе организации (на счетах бухучета, в налоговых регистрах, в отчетности) предусмотрены штрафы от 10 000 до 30 000 руб. плюс 20 % от неуплаченных по причине ошибок налогов.

В КоАП РФ тоже предусмотрены санкции за грубые нарушения (ст.15.11 КоАП РФ). Понятие грубых нарушений в КоАП включает в себя не только отсутствие документов и неверные записи в бухучете, но и занижение сумм налогов не менее чем на 10 % по причине учетных ошибок, искажения показателей отчетности не менее чем на 10 %; регистрацию мнимых и притворных сделок. Штрафы на должностных лиц составляют от 5 000 до 10 000 руб., при повторных случаях – от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до двух лет. Но есть возможность избежать санкций – все исправить и пересдать отчетность без ошибок до даты утверждения отчетности собственниками.

✅ Как исправлять будем?

Порядок исправления ошибок в бухучете зависит от существенности ошибки и от периода ее обнаружения.

Уровень существенности нужно установить самостоятельно и утвердить в учетной политике (п. 7.4 ПБУ 1/2008 «Учетная политика организации», п. 3 ПБУ 22/2010).

Ранее Минфин устанавливал общий уровень существенности (пп. 1 Указаний о порядке составления и представления бухгалтерской отчетности, приказ Минфина № 67н от 22.07.2003 – «существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 %». Но начиная с отчетности за 2011 год положения этого приказа не применяются (приказ Минфина № 108н от 22.09.2010).

Зачастую организации утверждают в своей учетной политике уровни существенности ошибок в интервале от 5 до 10 %. Верхний уровень – 10 % – ориентация на ст. 15.11 КоАП (см. выше).

Несущественные ошибки прошлых периодов, выявленные после подписания годовой бухгалтерской отчетности, исправляются записями по соответствующим счетам бухгалтерского учета в корреспонденции со счетом 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010) в месяце выявления ошибки. Несущественные ошибки отчетного года исправляются записями по соответствующим счетам бухгалтерского учета (п. 5, п. 6 ПБУ 22/2010) в месяце выявления.

С существенными ошибками процесс усложняется.

Если ошибка выявлена до даты подписания отчетности руководителем – ее исправляют декабрем года, за который составляется отчетность. Если ошибку нашли после даты подписания годовой отчетности руководителем, но до даты утверждения ее собственниками – ошибка исправляется заключительными записями декабря, исправленная отчетность заново представляется в ГИР БО¹ и пр. (не позднее чем через 10 рабочих дней со дня, следующего за днем внесения исправления в отчетность либо за днем утверждения отчетности (ч. 5 ст. 18 Закона о бухучете)).

¹ ГИР БО – государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Если существенные ошибки выявляются уже после утверждения годовой бухгалтерской отчетности собственниками, отчетность исправлению не подлежит, но в последующей отчетности проводится ретроспективный пересчет. В этом случае ошибки исправляются записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом нераспределенной прибыли (непокрытого убытка) (сч. 84).

Организации, имеющие право на упрощенные способы ведения бухгалтерского учета (упрощенную бухгалтерскую отчетность), любые ошибки, даже существенные, могут исправить в периоде обнаружения бухгалтерской записью по соответствующему счету (на котором отражена ошибочная информация) в корреспонденции со счетом 91 «Прочие доходы и расходы», без пересчета показателей бухгалтерской отчетности предыдущих отчетных периодов (п. 9 и п. 14 ПБУ 22/2010). Но нужно закрепить такой порядок исправления в учетной политике.

✅ Практические ситуации

1️⃣ ООО – субъект малого предпринимательства. В 2019 году ООО подлежало обязательному аудиту по сумме активов (более 60 млн руб.), поэтому бухгалтерская отчетность была сформирована в полном объеме. С увеличением критериев обязательного аудита с 2020 г. (свыше 400 млн руб. активы и свыше 800 млн руб. доходы, ст. 5 Закона № 307-ФЗ) ООО получило право не проводить обязательный аудит и формировать упрощенную бухгалтерскую отчетность (бухбаланс и отчет о финансовых результатах). В 2021 г. ООО выявило существенную ошибку за 2019 г. Должна ли организация исправлять ошибку ретроспективным методом (вносить изменения в показатели 2019 г.)? Ответ – нет, не должна. Поскольку организация относится к субъектам малого предпринимательства и имеет право формировать упрощенную отчетность, любые ошибки, даже существенные, можно исправить периодом обнаружения ошибки бухгалтерской записью по соответствующему счету (на котором отражена ошибочная информация) в корреспонденции со счетом 91 «Прочие доходы и расходы», без пересчета показателей бухгалтерской отчетности предыдущих отчетных периодов (п. 9 и п. 14 ПБУ 22/2010). Но нужно закрепить такой порядок исправления в учетной политике ООО.

2️⃣ В 2019 г. в организацию проходила выездная налоговая проверка, были доначислены налоги, пени, штрафы в сумме, превышающей уровень существенности, установленный учетной политикой. Однако в бухучете организации решение ФНС по проверке ошибочно не отражено, что было выявлено в 2021 г. Как исправить ошибку?

Исправление осуществляется в соответствии с п. 9 ПБУ 22/2010: Дт 84 «Нераспределенная прибыль» Кт 68 (соответствующие субсчета по налогам), основание – бухгалтерская справка. Также нужно пересчитать показатели отчетности за 2019, 2020 г. и текущий баланс за 2021 г. составить так, как если бы результаты проверки были отражены своевременно. На указанные даты будет уменьшен показатель стр. 1370 «Нераспределенная прибыль (непокрытый убыток)» и увеличена кредиторская задолженность в части долга перед бюджетом по строке 1520. Согласно п. 10 ПБУ 22/2010 отчетность за 2019-2020 г. повторно представлять не нужно, но в пояснительной записке к отчетности за 2021 г. нужно раскрыть характер исправленной ошибки и ее влияние на показатели отчетности. Если организация – субъект малого предпринимательства, то см. рекомендации п.1.

3️⃣ Организация применяет общую систему налогообложения (ОСН). В декабре 2020 г. по ошибке занижены показатели реализации, ошибка несущественна, обнаружена 01.03.2021, бухгалтерская отчетность на 01.03.2021 еще не подписана руководителем и не утверждена собственниками, декларация по НДС за 4-й квартал 2020 г. представлена, декларация по налогу на прибыль за 2020 г. еще не сдана. Порядок исправления ошибки:

– в бухгалтерском учете исправить ошибку записями за декабрь 2020 г., отчетность сформировать с учетом исправления ошибки без раскрытия информации об этом в пояснительной записке;

– в налоговом учете (налог на прибыль) ошибку нужно исправить в регистрах налогового учета за 2020 г., в декларации за 2020 г. выручка должна отражаться с учетом этих исправлений;

– по НДС нужно представить уточненную декларацию за 4-й квартал 2020 г.

4️⃣ Предприятие осуществляет производственную деятельность. Ежемесячно в 2021 г. в соответствии с учетной политикой создается резерв на выплату вознаграждения по итогам года в одинаковом размере (1/12 от суммы годового вознаграждения) (предусмотрено коллективным договором). В связи с тем, что по итогам восьми месяцев 2021 года финансовый результат за 2021 год на предприятии ожидается убыточным, возможно ли отсторнировать ранее созданный резерв и не создавать до конца отчетного года во избежание убытка?

Ответ – нет, нельзя. Начисление резерва – не ошибка, появились новые обстоятельства (ухудшение финансового состояния). Сторнировать резерв можно было бы, если в коллективном договоре имелось бы условие о невыплате (неполной выплате) работникам вознаграждения по итогам за период, определяющий выплату премии (вознаграждения) в случае получения предприятием убытка по итогам отчетного года. При этом о факте невыплаты своевременно нужно было издать распорядительный документ (приказ). Поскольку ничего этого сделано не было, начисление резерва должно продолжаться до конца 2021 года.

5️⃣ Организация применяет ОСН. Должник организации в периоде между отчетной датой и датой подписания бухгалтерской отчетности погасил сомнительную задолженность. Будет ли это погашение событием после отчетной даты? Нужно ли формировать бухгалтерскую отчетность с учетом такого погашения и создавать на эту дату резерв сомнительных долгов?

Если у организации была твердая уверенность в погашении долга и под это погашение ранее не создавался резерв по сомнительным долгам, по итогам года такой резерв не создается.

Погашение должником задолженности в периоде между отчетной датой и датой подписания бухгалтерской отчетности будет событием после отчетной даты.

В случае, если сумма погашения будет существенной, организация составит бухгалтерскую отчетность с учетом такого погашения и раскроет этот факт в пояснительной записке. Если сумма будет не существенной для организации, погашение будет отражено в бухгалтерской отчетности текущего периода.

6️⃣ В организации, применяющей ОСН, в 2020 г. сервер стоимостью в 300 000 руб. ошибочно оприходовали как материал и списали, ошибку обнаружили в августе 2021 г. Организация хочет продать сервер. Сумма ниже установленного в учетной политике порога существенности. Как исправить ошибку?

Согласно п. 14 ПБУ 22/2010 такую ошибку исправляют в августе 2021 г. Нужно составить бухгалтерскую справку, определить срок полезного использования сервера и амортизацию, которую нужно доначислить:

Дт 01 Кт 91/1 – восстановлена первоначальная стоимость ошибочно списанного сервера, 300 000 руб.;

Дт 91/2 Кт 02 – отражена сумма амортизации сервера с учетом амортизационной группы и срока полезного использования;

Дт 20 (26 и т.д.) Кт 02 – начислена сумма амортизации за 2021 г.

Далее оформляются бухгалтерские записи по продаже.

✅ Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском

Во-первых, вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

Во-вторых, при заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

В-третьих, во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

Бухгалтерская отчетность организации в 2021-2022 годах

Бухгалтерская отчетность — итоговый результат работы специалистов бухгалтерии и обобщенная информация о финансовом состоянии предприятия. О том, какие бывают формы отчетности, какие данные используются при ее подготовке и в какой срок нужно представить бухгалтерскую отчетность в 2021-2022 годах в госорганы, читайте в материалах нашей специальной рубрики.

- Все материалы

- Новости

- Статьи

Формы и виды бухгалтерской отчетности

Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности — предоставление информации собственникам компании, инвесторам и государственным органам. Для бухгалтерской отчетности установлены определенные требования. Подробнее о них вы узнаете из статьи «Каким требованиям должна удовлетворять бухотчетность».

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом. Подробности — здесь.

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета. Рекомендуем нашу статью «Управленческий учет на предприятии — примеры таблицы Excel».

- Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год). О ней вам расскажет подборка материалов данной рубрики.

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности в 2019 году следующие:

- . Показывает размер активов и обязательств компании. . Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период. . Включает информацию об их источниках и использовании. . Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

ВАЖНО! С 01.06.2019 действуют новые бланки бухотчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н.

- Во всех формулярах данные необходимо указывать в тысячах рублей, т.к. единица измерения «млн.руб.» исключена.

- Вместо ОКВЭД следует использовать ОКВЭД 2.

- В бухбалансе появились строки для указания информации о том, подлежит ли фирма обязательному аудиту, а также о фирме (ИП) аудиторе и их реквизитов.

- В отчете о финансовых результатах изменились наименования некоторох строк, а часть строк и вовсе исключена.

- В некоторых отчетах изменены коды ОКУД.

Подробнее об изменениях читайте здесь.

Состав бухгалтерской финансовой отчетности

Состав предоставляемых форм бухгалтерской отчетности организации 2019 года зависит от размера фирмы, ее организационно-правовой формы и осуществляемой деятельности. Самым важным отчетом является бухгалтерский баланс. Подробнее о нем вы можете прочесть в этой статье.

Баланс составляется за отчетный период и содержит данные еще за 2 предыдущих года. Для чего это делается, читайте в статье «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Раньше компании были обязаны прикладывать к бухгалтерскому балансу пояснительную записку. Согласно закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в 2019 году пояснительная записка в состав обязательной бухгалтерской отчетности не входит, однако в некоторых случаях данные нуждаются в комментариях. Рекомендуем вам изучить статью «Составляем пояснительную записку к бухгалтерскому балансу (образец)», которая при необходимости поможет составить грамотное пояснение к бухгалтерской отчетности.

Еще одним документом, позволяющим проанализировать бухгалтерскую отчетность, является приложение к бухгалтерскому балансу. Здесь вы узнаете, как правильно его составить.

Некоторые организации (кредитные, страховые компании, фирмы, размер активов у которых больше 60 млн руб. или сумма выручки свыше 400 млн руб., и ряд других компаний) должны включать в состав бухгалтерской отчетности аудиторское заключение. Узнать, должны ли вы проводить процедуру обязательного аудита, можно здесь.

А вот для акционерных обществ аудит бухгалтерской отчетности обязателен. Читайте об этом в статье «Под обязательный аудит теперь подпадают все АО».

Как проводится аудит бухгалтерской отчетности и на какие показатели следует обратить внимание, читайте в статье «Аудит учета финансовых результатов (нюансы)».

Подготовка бухгалтерской отчетности

Формирование отчетности по итогам периода пройдет быстро, если в течение всего отчетного периода факты хозяйственной жизни на предприятии фиксировались правильно, вовремя и в полном объеме. Подготовка бухгалтерской отчетности — этап, на котором бухгалтер проверяет правильность отражения в учете хозяйственных операций.

Рассмотрим, как отражаются в бухгалтерской отчетности отдельные участки учета на предприятии:

- Начнем с актива баланса. О том, как отразить в бухгалтерском балансе основные средства, вам расскажет эта статья.

- При раскрытии информации об основных средствах, нематериальных активах и НИОКР возникают определенные нюансы. Если у вас есть имущество на счете 08, вам будет полезна статья «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

- Как отражается в балансе основное производство, по каким критериям разделяют прямые и косвенные затраты и как учитывается незавершенное производство, читайте в этой статье.

- Итогом производственной деятельности предприятия является готовая продукция. В этой публикации мы разъясняем порядок отражения готовой продукции в балансе в зависимости от учета по фактической или нормативной себестоимости.

- У бухгалтеров могут возникнуть вопросы по поводу учета входящего НДС, а также НДС в составе авансов. Мы подготовили вам в помощь статью «Как отражается НДС в бухгалтерском балансе».

- В каких формах бухгалтерской отчетности находит отражение задолженность предприятия и по каким правилам она отражается, читайте в статье «Расшифровка дебиторской и кредиторской задолженности — образец».

- Перед составлением бухгалтерской отчетности нужно провести инвентаризацию. Как это сделать, читайте здесь

- Финальная стадия подготовки бухгалтерской отчетности — реформация баланса. Что это такое, вы узнаете из публикации «Как и когда проводить реформацию бухгалтерского баланса».

После тщательной проверки всех участков учета бухгалтер приступает непосредственно к оформлению бухгалтерской отчетности.

Заполнение бухгалтерской отчетности

Мы подготовили для вас статьи-инструкции по заполнению всех форм бухгалтерской отчетности организации:

- вы прочитаете о правилах составления бухгалтерского баланса с приведением подробной расшифровки (с каких счетов берется информация для каждой строки баланса) и примера заполнения.

- Как заполнять отчет о финансовых результатах, расскажет вам эта статья.

- О правилах составления отчетов об изменениях капитала, движении денежных средств и целевом использовании средств мы расскажем вам в этой статье.

- О том, как самостоятельно провести аудит бухгалтерской отчетности, читайте здесь.

Отчетный период для бухотчетности

Для бухгалтерской отчетности в настоящее время установлен отчетный период, равный 1 календарному году. Бухгалтерская отчетность в ФНС и органы статистики сдается в сроки, установленные НК РФ и законом № 402-ФЗ. Подробнее о сроках сдачи отчетности читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС. Как это сделать, расскажет вам эта публикация.

Особенности составления бух.отчетности разными компаниями

Нюансы составления бухгалтерской отчетности зависят от организационно-правовой формы компании, применяемого режима налогообложения, масштаба ее деятельности.

Рассмотрим наиболее распространенные случаи:

- Как составить бухгалтерский баланс для ООО, расскажет вам эта статья.

- Об особенностях ведения учета и составления бухгалтерской отчетности в ООО на упрощенке читайте в статье«Ведение бухгалтерии ООО на УСН: сдаем отчетность».

- Инструкция по заполнению бухгалтерского баланса «упрощенца» представлена в этой статье.

- Законодательство РФ разрешает некоторым фирмам сдавать не все формы бухгалтерской отчетности. Проверьте, соответствует ли ваше предприятие критериям для отнесения к малому бизнесу, и ознакомьтесь с тем, какую отчетность вам нужно сдавать. Подробности — здесь.

- Подробнее об особенностях баланса малого предприятия читайте здесь

ВАЖНО! Предприниматели не обязаны вести учет и сдавать бухгалтерскую отчетность. Однако мы рекомендуем каждый год составлять для себя как минимум баланс, поскольку он дает наглядную информацию об используемом в предпринимательской деятельности имуществе, финансовых результатах и размерах дебиторской и кредиторской задолженности. Какие еще сведения можно почерпнуть из баланса, расскажет публикация «Как читать бухгалтерский баланс (практические примеры)».

- Обратите внимание на ликвидационный баланс — он составляется в случае принятия решения о закрытии компании. При этом сначала формируется промежуточный ликвидационный баланс, а затем окончательный. Подробнее о ликвидационном балансе читайте в статье «Куда представить ликвидационный баланс».

Составление бухгалтерской отчетности компании — ответственная и сложная работа, которой обычно занимаются главные бухгалтеры. Если вы хотите научиться заполнять и сдавать отчетность, а также разобраться в нюансах составления отчетности для различных видов компаний, читайте материалы нашей рубрики «Бухгалтерская отчетность».

X Международная студенческая научная конференция Студенческий научный форум — 2018

ОТРАЖЕНИЕ НАЛОГОВ И СБОРОВ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Отчеты по суммам налогов и сборов, представляемые в инспекцию ФНС, называются налоговыми декларациями. Сведения, представляемые в Пенсионный фонд и Фонд социального страхования, называются расчетами по начисленным и уплаченным страховым взносам.

Тема бухгалтерского учета налогов крайне редко обсуждается как независимая, несмотря на то она существовала и остается важной по причине отсутствия в нормативных актах по бухгалтерскому учету специального документа по отражению в бухгалтерском учете операций начисления и уплаты налогов.

Сумма налога на добавленную стоимость по приобретенным ценностям приводится в Бухгалтерском балансе в разделе «Оборотные активы», ст. 220.

Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Задолженность либо переплата по текущему налогу на прибыль за каждый отчетный период отражаются в бухгалтерском балансе соответственно в качестве краткосрочного обязательства в размере неоплаченной суммы налога или дебиторской задолженности в размере переплаты и (или) излишне взысканной суммы налога.

Постоянные налоговые обязательства (активы), отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль отражаются в отчете о финансовых результатах.

При наличии постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

— условный расход (условный доход) по налогу на прибыль;

— постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

— постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

— суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

— причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

— суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

Рассмотрим практический пример расчета для определения текущего налога на прибыль организаций:

При составлении бухгалтерской отчетности за отчетный год организация «А» в Отчете о финансовых результатах отразила прибыль до налогообложения (бухгалтерская прибыль) в размере 126 110 рублей. Ставка налога на прибыль составила20 процента.Факторы, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от бухгалтерской прибыли (убытка):

1. Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб.

3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации «В» в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1.

Виды доходов и расходов п/п

Суммы, учитываемые при определении бухгалтерской прибыли (убытка) (руб.)

Суммы, учитываемые при определении налогооблагаемой прибыли (убытка) (руб.)

Разницы, возникшие в отчетном периоде (руб.)

3000 (постоянная разница)

Сумма начисленной амортизации на амортизируемое имущество

2000 (вычитаемая временная разница)

Начисленный процентный доход в виде дивидендов от долевого участия

2500 (налогооблагаемая временная разница)

Используя приведенные данные в таблице 1, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль.

Условный расход по налогу на прибыль:

126 110 (руб.) * 20/100 = 25222(руб.)

Постоянное налоговое обязательство составляет:

3000 (руб.) * 20/100 = 600 (руб.)

Отложенный налоговый актив составляет:

2000 (руб.) * 20/100 = 400 (руб.)

Отложенное налоговое обязательство составляет:

2500 (руб.) * 20/100 = 500 (руб.)

Текущий налог на прибыль:

25222 (руб.) + 600 (руб.) + 400 (руб.) — 500 (руб.) = 25722 (руб.)

Размер текущего налога на прибыль, сформированного в системе бухгалтерского учета и подлежащего уплате в бюджет, отраженный в Отчете о прибылях и убытках и в налоговой декларации по налогу на прибыль, составит 25722 руб.

Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: от 31 июля 1998 года N 146-ФЗ : принят Гос. Думой 16 июля 1998 г.: одобр. Советом Федерации 17 июля 1998 г. // СПС «Консультант Плюс»

Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. — Рн/Д: Феникс,2. 2016. – С. 479-480

Никитина, А. А. Бухгалтерский учет и налогообложение в зарубежных странах : международные стандарты финансовой отчетности [Электронный ресурс] : [учебное пособие] / А. А. Никитина. — Уфа : [Изд-во БашГАУ], 2012. — 292 с

Рыбянцева М.С. Бухгалтерская (финансовая) отчетность [Текст]: учебник / под ред. Ю.И. Сигидова. — М. : ИНФРА-М, 2017. — 340 с.

Сафина З.З., Давлетбаева Л.Р., Гафиятуллина З.Г., Сибагатуллина Л.Р., Акчурина Р.Ф., Фаррахова Ф.Ф., Насырова А.Д., Шайнурова З.М., Кушубакова Б.К. Актуальное в бухгалтерском учете организаций АПК [Текст] / Министерство сельского хозяйства РФ, Башкирский государственный аграрный университет. Уфа, 2009.