Как правильно вести нумерацию ПКО и РКО с начала года

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Приходный и расходный кассовые ордеры – два первичных документа, на основании которых заполняется кассовая книга. Ее обязаны вести все хозяйствующие субъекты – юридические лица. Ведут ее и большинство индивидуальных предпринимателей, несмотря на указание ЦБ №3210-У от 11-03-14 г., содержащее послабления для ИП для контроля за движением наличных денег. Соблюдение кассовой дисциплины предполагает правильное заполнение реквизитов первичных кассовых документов, в связи с чем у кассиров и бухгалтеров часто возникают вопросы, как правильно нумеровать ПКО и РКО. Что делать, если номер пропущен или, напротив, повторяется? Как нумеровать кассовые ордеры обособленных подразделений организации? Попробуем разобраться.

Как должны нумероваться ПКО и РКО

Многие организации начинают нумеровать ПКО и РКО с начала года заново. Однако ни в одном законодательном или разъяснительном документе контролирующих органов не содержится такого правила. Оно продиктовано лишь удобством отражения в учете данных первичных кассовых документов. Строго говоря, начинать в январе с единицы необязательно, можно продолжать сплошную нумерация кассовых ордеров с прошлого года.

ООО «Ленточка» в период с 12.02.2014 по 25.06.2014 на основании заявок ООО «Торговая группа «Альянс» поставляло в адрес ООО «Торговая группа «Альянс» товар, передача которого оформлялась товарными накладными, подписанными представителями продавца и покупателя.

Ссылаясь на наличие у ООО «Торговая группа «Альянс» 1 570 755 руб. 50 коп. задолженности за поставленный товар, ООО «Ленточка» обратилось в арбитражный суд с настоящим иском.

Подтверждают ли приходные кассовые ордеры в совокупности с кассовыми чеками факт оплаты товара?

Посмотреть решение суда

Крупные организации с большим кассовым документооборотом нередко закрепляют в учетной политике поквартальную нумерацию ПКО и РКО, т.е. каждый квартал начинают нумеровать документы заново.

При любом избранном способе нумерации должны соблюдаться два правила:

- нумерация должна быть сквозной;

- нумерация должна быть хронологической.

Это означает, что приходные и расходные ордеры должны быть пронумерованы в том порядке, как они оформлялись, с учетом календарных дат кассовых операций.

На заметку!

Номер, в отличие от даты, сам по себе не является обязательным реквизитом бухгалтерского документа (см. ФЗ №402 «О бухучете» от 6-12-11 г., ст. 9 ч. 2).

Статья 15 КоАП РФ посвящена нарушениям порядка ведения операций по кассе. В ней напрямую не прописана ответственность за нарушение нумерации приходных и расходных кассовых ордеров, а лишь за нарушение порядка работы с наличными деньгами в кассе. Вместе с тем, если порядок нумерации не соблюдается, для контролирующих органов это может стать сигналом, свидетельствующим о серьезных нарушениях законодательства.

Вопрос: Покупатель наличными денежными средствами внес предоплату за товар. Через несколько дней выяснилось, что товар поставлен не будет, в связи с чем необходимо вернуть предоплату. Должна ли организация оформлять расходный кассовый ордер при возврате аванса и выдавать чек ККТ?

Посмотреть ответ

Нарушение порядка нумерации кассовых документов

Сбой в порядке нумерации ПКО и РКО не редкость. Причин может быть много: это проблемные моменты в работе компьютерной программы, если учет ведется в ней, и человеческий фактор при заполнении документов вручную. В некоторых случаях налицо попытка скрыть допущенные нарушения в учете денежных средств. Стоит ли ожидать санкций при проверке кассовой дисциплины – зависит от конкретной ситуации.

Ситуация: в результате программного сбоя задвоился номер кассового ордера. Нужно ли исправлять номер и как это сделать? Ответ будет отрицательным, поскольку вносить изменения в кассовые документы запрещено (Указания ЦБ №3210-У п. 4.7). Применить же положения ст. 15 КоАП РФ фискальным органам в данной ситуации проблематично: задвоение номера не касается нарушений, связанных с наличными деньгами напрямую.

Другая ситуация: торговая организация приходует выручку магазинов на основании Z-отчетов ежедневно. В то же время кассовые ордера на приход выписываются с номерами, присваиваемыми не в хронологическом порядке. Здесь, несмотря на то что выручка приходуется ежедневно и присвоенные номера ПКО на размер выручки не влияют, фискальные органы могут усмотреть нарушение. Согласно ст. 15 КоАП РФ выручка, зафиксированная «неправильным» ПКО, может считаться не оприходованной в кассу.

В ситуации, когда номера приходных кассовых ордеров случайно пропущены, у чиновников может возникнуть подозрение в неполном отражении выручки по кассе. Это может означать, по мнению фискальных органов, что деньги в кассу принимались, квитанция на сторону выдавалась и нумеровалась, но по кассе прихода не было. Целесообразно получить от кассира объяснительную, в которой указывается, что ошибка совершена ненамеренно и на фактическое отражение выручки не повлияла. На основании этого документа руководитель может издать распоряжение считать пропущенные номера недействительными либо присвоить их другим ПКО, в другом периоде.

Играет роль и применяемая система налогообложения. Например, при ЕНВД скрывать выручку, манипулируя номерами кассовых ордеров, не имеет смысла, а значит, претензий контролирующих органов, вероятнее всего, не будет.

На заметку!

Если ФНС докажет при проверке нарушения по ст. 15 КоАП РФ, могут применяться штрафные санкции.

- на организацию 40-50 тыс. руб.;

- на руководство 4-5 тыс. руб.

Комплексно либо по отдельности — на усмотрение ФНС.

Нумерация в филиалах и обособленных подразделениях

Как и в случае с организацией без подразделений, жесткой регламентации здесь не существует. Нумеруют ПКО и РКО, руководствуясь соображениями удобства и полноты отражения учетных кассовых данных. Обычно каждому обособленному подразделению присваивается префикс: буквы или цифры, его кодировка. Номер кассового ордера и будет содержать префикс, его вписывает через горизонтальную черту или черту дроби.

Такая нумерация нужна, например, если обособленные подразделения самостоятельно ведут учет выручки и присылают затем данные в головной офис. Если при этом возникает необходимость вести учет еще и по видам дохода, и эту информацию можно закодировать в номере ПКО.

Номер кассового ордера, таким образом, может состоять из трех частей, разделенных чертой дефиса или дробью:

- кодировка подразделения (филиала);

- кодировка дохода;

- номер ПКО,

Если разделение по видам доходов для организации в учете неактуально, его можно исключить.

Заметим, что при всех очевидных сложностях сквозной нумерации кассовых ордеров, когда организация имеет филиалы или обособленные подразделения, целесообразно руководствоваться этим принципом. Идентификация филиалов (подразделений) должна строиться на использовании дополнительной информации в структуре номера ПКО и РКО (как показано выше), а не на параллельной нумерации кассовых документов.

Порядок нумерации ПКО и РКО необходимо отразить в локальных нормативных актах хозяйствующего субъекта. Подразделениям и филиалам должно быть уделено в ЛА особенное внимание, с учетом их территориальной удаленности от головного офиса.

Нумерация кассовых ордеров не обязана быть непрерывной

Многие бухгалтера уверены, номера кассовых документов должны идти строго по порядку, в противном случае наложат штраф за нарушение кассовой дисциплины. Рассмотрим ситуацию подробно и дадим ответ на вопрос: Обязательно ли нумерация кассовых документов должна быть непрерывной?

В настоящее время Порядок ведения кассовых операций юридическими лицами (индивидуальными предпринимателями) осуществляется в соответствии с требованиями Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет: «С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)».

Форма приходного кассового ордера (форма № КО-1) и форма расходного кассового ордера (форма № КО-2) утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (далее — Постановление № 88). Указанные документы относятся к первичной учетной документации по учету кассовых операций.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением № 88:

- Приходный кассовый ордер (форма № КО-1) — применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

- Расходный кассовый ордер (форма № КО-2) — применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

Следует обратить внимание на два момента:

- Постановление № 88 не регламентирует требования к нумерации приходных кассовых ордеров (форма № КО-1) и расходных кассовых ордеров (форма № КО-2).

- Указания № 3210-У также не содержат требований по непрерывной, сплошной или единой нумерации приходных и расходных кассовых документов.

Таким образом, получается, что законодательство РФ, действующее в настоящее время, не предусматривает специальную ответственность за нарушение нумерации приходных и расходных кассовых документов (при условии, что это не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы).

Чтобы Ваш комментарий был опубликован – постарайтесь писать грамотно и по существу.

Какой порядок оформления кассовых документов?

Все мы знаем, что с 01.01.2013 организации получили право разрабатывать собственные формы первичной учетной документации (подробнее об этом — «Первичный документ: требования к форме и последствия ее нарушения»).

Однако это не касается первичных кассовых документов, которые и сейчас продолжают составляться по утвержденным унифицированным формам (см. информацию Минфина России № ПЗ-10/2012).

В настоящее время порядок оформления кассовых документов регулируется:

- Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У).

- Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Важно! С 30.11.2020 в порядок ведения кассовых операций внесены изменения. Обо всех нововведениях в сфере регулирования кассовой дисциплины вы можете прочесть здесь.

Заполнение кассовых документов

Составляет и заполняет кассовые документы сотрудник, на которого возложена данная обязанность. Это может быть бухгалтер, главный бухгалтер, кассир. Если в штате нет бухгалтерских работников, этим занимается сам руководитель или ИП.

Заполнять кассовые документы можно несколькими способами (п. 4.7 указания № 3210-У):

- От руки.

- На компьютере с последующей распечаткой на бумажном носителе.

- В электронном виде. В этом случае должна обеспечиваться их защита от несанкционированного доступа, искажений и потерь информации. Такие кассовые документы подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

В первых 2 случаях документы подписываются собственноручными подписями уполномоченных лиц. Электронный же документ может подписать электронной подписью не только тот, кто его сформировал, но и получатель денежных средств – в случае оформления расходного кассового ордера. А если сотрудник формирует электронный приходный кассовый ордер, то квитанция такого документа может быть направлена вносителю денежных средств по электронной почте (п. 5.1 указания № 3210-У).

Как правильно оформлять кассовые операции, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Правила нумерации кассовых документов

Нормативные акты, регулирующие оформление кассовых документов, не содержат специальных требований к порядку их нумерации. Следовательно, разработать правила присвоения номеров можно самостоятельно, указав их в локальном акте по документообороту.

При этом допускается использовать дробную нумерацию, цифровые, буквенные или комбинированные индексы и другие удобные варианты — главное, чтобы соблюдалась хронологическая последовательность. Кстати, порядок возобновления хронологии тоже можно выбрать свой. Например, при большом количестве документов начинать нумерацию с первого номера можно ежедневно. Если же ордеров мало, то возможна сквозная нумерация на протяжении всего года. Закрепите выбранный порядок нумерации кассовых документов в положении о кассе или учетной политике.

Печать на кассовых документах

Как обязательный реквизит печать предусмотрена на таких кассовых документах, как:

- (в этом случае печать ставится на квитанции, передаваемой вносителю денег, при условии что документ оформлен на бумаге); (здесь печатью заверяется запись «В этой книге пронумеровано и прошнуровано _______ листов», которая делается на последней странице бумажного варианта).

Поскольку печать содержат унифицированные формы этих документов, обязательные к применению, проставлять ее целесообразно даже в том случае, если вы официально от нее отказались. Она обезопасит вас от возможных претензий при проверке. Однако это не обязательно должна быть круглая печать организации, ее вполне можно заменить печатью для кассовых документов или специальным штампом.

В другой кассовой первичке, в том числе расходном ордере, Журнале регистрации приходных и расходных кассовых документов и Книге учета принятых и выданных кассиром денежных средств, печать необязательна.

Итоги

Заполнение кассовых документов – строго регламентированная процедура. Кассовые документы могут быть бумажными, а могут формироваться в электронном виде, но тогда и подписываться они должны электронной подписью.

Подробнее о порядке ведения кассовых операций, в том числе с учетом перехода большинства налогоплательщиков на онлайн-ККТ, читайте в рубрике «Онлайн-кассы ККТ ККМ».

Как правильно заполнить кассовую книгу

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.1998 N 88 , однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

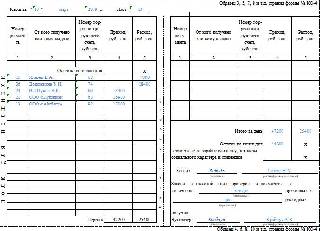

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

Обязательно ли нумерация кассовых документов должна быть непрерывной?

В настоящее время Порядок ведения кассовых операций юридическими лицами (индивидуальными предпринимателями) осуществляется в соответствии с требованиями Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания № 3210-У).

Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет: «С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)».

Форма приходного кассового ордера (форма № КО-1) и форма расходного кассового ордера (форма № КО-2) утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (далее — Постановление № 88). Указанные документы относятся к первичной учетной документации по учету кассовых операций.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением № 88:

- Приходный кассовый ордер (форма № КО-1) — применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

- Расходный кассовый ордер (форма № КО-2) — применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов.

Следует обратить внимание на два момента:

- Постановление № 88 не регламентирует требования к нумерации приходных кассовых ордеров (форма № КО-1) и расходных кассовых ордеров (форма № КО-2).

- Указания № 3210-У также не содержат требований по непрерывной, сплошной или единой нумерации приходных и расходных кассовых документов.

Законодательство РФ, действующее в настоящее время, не предусматривает специальную ответственность за нарушение нумерации приходных и расходных кассовых документов (при условии, что это не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы).

Подробнее о проверке соблюдения касоовой дисциплины читайте в разделе Юридическая поддержка» в ИС 1С:ИТС.