Списание основных средств — не активов: что учесть при применении стандартов

Возникла обязанность отражать тот факт, что для объекта больше нет применения

Основными средствами признаются только активы.

Важный критерий актива — используется ли объект в тех целях, ради которых учреждение создано. Таким образом, чтобы объект числился в составе основных средств, важно не только иметь права на него, но и найти для него применение.

Например, объект будет признаваться активом, если учреждение может использовать его в своей деятельности, продать, обменять на иные активы или передать для использования другому учреждению того же собственника.

Если учреждение не может найти применение объекту, он перестает признаваться активом и, как следствие, основным средством. В этом случае учреждение принимает решение о прекращении использования объекта. В бухучете такое решение стало новым основанием для списания объекта с баланса.

Минфин разъяснил: решение о прекращении использования объекта принимает либо комиссия по поступлению и выбытию активов, либо инвентаризационная комиссия. Комиссия оформляет решение в акте о списании или акте о результатах инвентаризации.

Комиссия принимает решение в тот момент, когда больше нет уверенности, что применение для объекта будет найдено. Комиссия может обоснованно полагать, что актив простаивает временно и в дальнейшем его можно будет использовать в запланированных целях, продать или передать другому учреждению. В этом случае принимать решение о прекращении использования объекта и списывать его с баланса не нужно.

Для бухгалтера изменился лишь перечень отражаемых операций

Прежде решение о прекращении использования имущества отдельно не отражалось. С переходом на стандарт «Основные средства» это решение стало признаваться объектом бухучета.

Важно, что бухгалтер не может решать сам, когда и какое имущество списать с баланса. Он лишь отражает в учете документально подтвержденные факты хозяйственной жизни — решения комиссий о прекращении использования объектов.

Минфин разъяснил, что федеральные стандарты изменяют порядок учета по отраженным до их вступления в силу объектам, только если это предусмотрено переходными положениями соответствующих стандартов. В стандарте «Основные средства» переходные положения для неиспользуемых объектов не предусмотрены.

Это можно объяснить только тем, что правила отражения уже принятых на учет основных средств стандартом не изменяются. При этом правила отражения новой операции с объектом — решения прекратить его использование — предусмотрены стандартом впервые. Соответственно, изменений таких правил не происходит и переходные положения не требуются.

Получается, что по правилам учета бухгалтер отражает прекращение использования только тогда, когда получит решение инвентаризационной комиссии или комиссии по поступлению и выбытию активов. Выяснять информацию об использовании объекта у других сотрудников учреждения, чтобы обеспечить отражение такой информации в учете, бухгалтер не должен.

После прекращения использования объект еще не выбывает из состава имущества учреждения

На основании решения о прекращении использования объект только переносят с балансовых счетов на забалансовые.

Выбывает объект из состава имущества учреждения после проведения следующих процедур:

- согласования с собственником в случаях, установленных законом;

- реализации мероприятий, предусмотренных актом о списании (например, демонтаж, разборка, передача отходов).

Минфин подтвердил, что правила списания основных средств с баланса применяют все учреждения. Собственники имущества регламентируют только процедуры по согласованию выбытия объекта из состава имущества учреждения.

Также Минфин разъяснил, что при переносе особо ценного имущества на забалансовые счета не нужно исключать его из перечня ОЦДИ. Сделайте это при выбытии объекта.

Забалансовый счет в инструкциях предусмотрен только для сохранившихся объектов

Основные средства, которые решено больше не использовать, отражаются на забалансовом счете 02 «Материальные ценности на хранении».

Однако бывают случаи, когда на момент списания с баланса объекта уже нет в наличии, например его украли или он утрачен по независящим от учреждения причинам. Его выбытие с учета в установленных законом случаях также придется согласовать с собственником.

Принимать решение о прекращении использования отсутствующего объекта не нужно. Как разъяснил Минфин, такой объект выбывает из владения, пользования и распоряжения помимо воли учреждения. Списать его с баланса нужно по основаниям, предусматривающим принятие решения о выбытии имущества или прекращение права оперативного управления. Выбытие нужно согласовать с собственником до списания объекта с баланса.

Возможны случаи, когда учреждение продолжает использовать объект вплоть до момента его выбытия. Списывайте такой объект с баланса при выбытии и на забалансовых счетах не отражайте. Исключение: если актом о списании предусмотрены технические мероприятия по ликвидации, объект учитывается на забалансовом счете 02 на время их проведения.

В период забалансового учета может появиться другой способ использования объекта

Если появилась возможность использовать объект, восстановите его на балансовом учете.

Минфин также пояснил, что объекты, которые могут быть задействованы в других учреждениях того же собственника, признаются активами, если принято решение об их передаче. Например, при согласовании выбытия объекта из состава имущества учреждения собственник решил передать его другому подведомственному учреждению. Если объект уже списан на забалансовый счет, его нужно перенести обратно на баланс. Он списывается с балансовых счетов при передаче другому учреждению.

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

Правильный порядок списания основных средств – проводки, пример и документальное оформление

Имущество предприятия, в частности основные средства (далее по тексту ОС), могут списываться с учета компании по различным причинам. Бывает, они банально приходят в непригодность, или руководитель решает их продать либо подарить.

В настоящей статье подробно разберемся, как происходит процедура списания ОС, какие для этого необходимы документы, и какие проводки сделает сотрудник бухгалтерии, чтобы списать остаточную стоимость основного средства.

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Основные причины снятия с учета основных средств:

- продажа (особенности реализации ОС физическому лицу); ;

- обмен;

- поломка — списание ОС, пришедших в негодность;

- износ — списание самортизированных основных средств;

- порча вследствие чрезвычайной ситуации;

- кража объекта, выявленная при инвентаризации.

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра;

- оформление заключения;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

Только после выполнения комиссией поставленных задач, руководитель принимает решение, списать основное средство или нет.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

Следующим этапом происходит списание амортизации за весь период использования имущества со счета 02 на открытый субсчет к счету 01.

После совершения этой проводки образуется остаточная стоимость, которую тоже необходимо списать.

От правильности отображения проводок в бухгалтерском учете зависит размер налога на прибыль.

Ошибки бухгалтера могут привести к плачевным последствиям.

Более подробно о том, какие бухгалтер сделает проводки, рассмотрим чуть ниже.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

Также списать основное средство можно по причинам морального или физического износа.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Какие документы нужны – документальное оформление

Закон не содержит конкретного обязательства заполнять определенные формы документов при списании имущества с баланса предприятия. Компании вправе разрабатывать их самостоятельно, при этом предварительно утвердив приказом.

При этом нужно обеспечить в такой документации присутствие обязательных реквизитов.

Допускается использование унифицированных форм первичных документов, а также переделанных или самостоятельно разработанных форм.

Главное, чтобы используемые формы были оговорены учетной политикой.

Перечень необходимых документов напрямую зависит от причины списания.

При продаже заполняются такие формы:

- акт о списании формы ОС-1 (ОС-1а или ОС–1б);

- акт приемки передачи;

- договор купли продажи

Если основное средство пришло в негодное состояние, используется:

- ; , ОС-4б или ОС–4а, в зависимости от вида ОС.

Дефектные ведомости и акты заполняются комиссией по списанию основных средств. В подобной документации нельзя допускать ошибки и описки. Иначе это может привести к проблемам с проверяющими органами.

Проводки в бухгалтерском учете

Чтобы снять объект ОС с баланса предприятия, нужно списать амортизацию со счета 02 и первоначальную стоимость со счета 01.1 на субсчет 01.2 с помощью проводок Дт 01.2 Кт 02 и Дт 01.1 Кт 01.2.

После чего на субсчете 01.2 образуется остаточная стоимость, которую нужно списать в дебет счета 91 проводкой Дт 91.2 Кт 01.2.

При списании основного средства бухгалтерия делает несколько важных проводок:

Списание основных средств в 1С:Бухгалтерии 8 при применении новых ФСБУ

В 1С:Бухгалтерию 8 (начиная с версии 3.0.97) внесли корректировки в части бухучета доходов и расходов при ликвидации ОС после перехода на ФСБУ 6/2020 «Основные средства» с учетом требований ФСБУ 5/2019 «Запасы».

Правила учета ТМЦ, полученных при списании основного средства

При формировании бухотчетности с 2021 года компания обязана применять ФСБУ 5/2019 «Запасы», регламентированный Приказом Минфина от 15.11.2019 г. № 180н. Кроме того, его можно использовать и досрочно.

Основные моменты, касаемые новшеств по данному стандарту, указаны в информации Минфина от 10.04.2020 г. № ИС-учет-27.

К примеру, новым стандартом изменили правила определения фактической себестоимости запасов, которые получены при выбытии ОС или при его текущем содержании, ремонте, модернизации. Затратами, включенными в фактическую себестоимость этих ТМЦ, считается наименьшее из таких значений:

- стоимость, по которой учитываются аналогичные ТМЦ, приобретаемые или создаваемые компанией при стандартном операционном цикле. Иными словами — это рыночная цена;

- величина балансовой стоимости списываемых ОС и расходов, которые были при демонтаже или разборке ОС, извлечении ТМЦ и приведении их в состояние, пригодное для использования или реализации в качестве запасов.

В соответствии с Рекомендациями Бухгалтерского методологического центра № Р-63/2015-КпР при извлечении ТМЦ от ликвидации основного средства в бухучете доход не появляется, так как:

- нет поступления нового актива в компанию;

- у компании нет экономической выгоды, поскольку выбывающее ОС уже было ее активом, и она уже осуществляла в прошлом периоде расходы при его получении и эксплуатации.

Соответственно, ТМЦ при ликвидации основного средства нужно ставить на учет за счет балансовой стоимости ОС в момент его списания с бухучета.

Если ТМЦ остаются после ликвидации основного средства, и компания планирует их продать, то они принимаются как долгосрочные активы к продаже. Их учет регламентируется ПБУ 16/02 «Информация по прекращаемой деятельности», которое регламентировано Приказом Минфина от 02.07.2002 г. № 66н.

Когда основное средство списывается, долгосрочные активы к продаже нужно оценить по наименьшему из показателей:

- величины балансовой стоимости списываемого основного средства и расходов на извлечение ТМЦ и доведение их до состояния, которое пригодно к реализации;

- чистой стоимости продаж — предполагаемой цены реализации ТМЦ, уменьшенной на размер планируемых расходов, которые нужны для их извлечения из ОС, доведения до готовности к реализации и ее проведения.

В целях налогообложения прибыли рыночная стоимость ТМЦ включается во внереализационные доходы на дату заполнения акта о списании основного средства (ст. 250, 271 НК).

Так как правила учета извлекаемых ТМЦ в бухучете и налоговом учете имеют различия, этот момент способен вызвать временные разницы и необходимость признавать отложенный налог по ПБУ 18/02 «Учет расчетов по налогу на прибыль», регламентированному Приказом Минфина от 19.11.2002 г. № 114н.

Как учитывать доходы и расходы при выбытии основного средства

С бухотчетности за 2022 год компания должна использовать ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Организация самостоятельно принимает решение о том, что применяет данные стандарты до наступления официального срока их использования.

Подробные комментарии по указанным стандартам имеются в информации Минфина от 03.11.2020 г. № ИС-учет-28, № ИС-учет-29.

К примеру, в стандарте 6/2020 уточняются правила отображения в бухучете операций по выбытию основного средства:

- при списании ОС размеры накопленных амортизации и обесценения по нему переносятся в снижение его первоначальной стоимости;

- расходы на демонтаж, утилизацию ОС и восстановление окружающей среды являются затратами того периода, в котором они были (если по ним до этого не признавалось оценочное обязательство);

- разница между балансовой стоимостью списываемого ОС и расходов на его выбытие с одной стороны и поступлениями от его выбытия с другой стороны является доходом или расходом в составе прибыли (убытка) того периода, в котором производится списание ОС. Соответственно, финансовый результат при выбытии объекта указывается свернуто в отчете о финансовых результатах.

Что касается налогового учета, то остаточная стоимость ОС при ликвидации и использовании линейного метода расчета амортизационных отчислений единовременно учитывается как внереализационные расходы (ст. 265 НК). Убыток от продажи ОС учитывается по специальным правилам, указанным в п. 3 ст. 268 НК.

Разницы в порядке учета убытков в бухгалтерском и налоговом учете приводят к появлению временных разниц и необходимости признавать отложенный налог по ПБУ 18/02.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как отражать ликвидацию основного средства в 1С:Бухгалтерии 8

Компания работает на ОСНО и является плательщиком НДС. С 2022 года она переходит на использование ФСБУ 6/2020.

В феврале 2022 года она списывает ОС в связи с неэффективностью его использования.

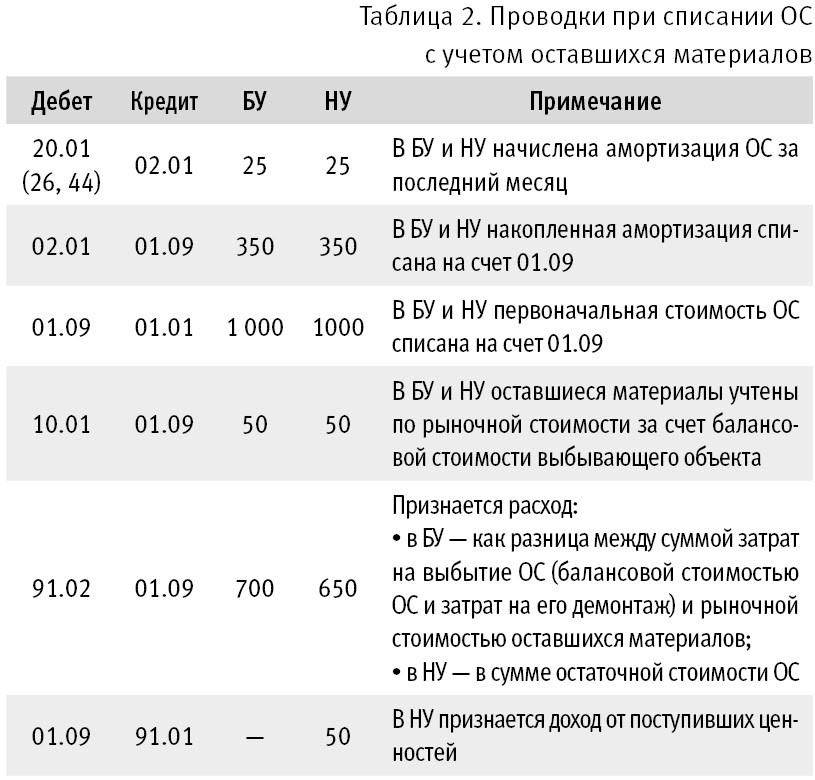

В учете первоначальная стоимость объекта — 1 млн. руб., накоплено амортизационных отчислений — 325 тыс. руб., размер ежемесячной амортизации — 25 тыс. руб.

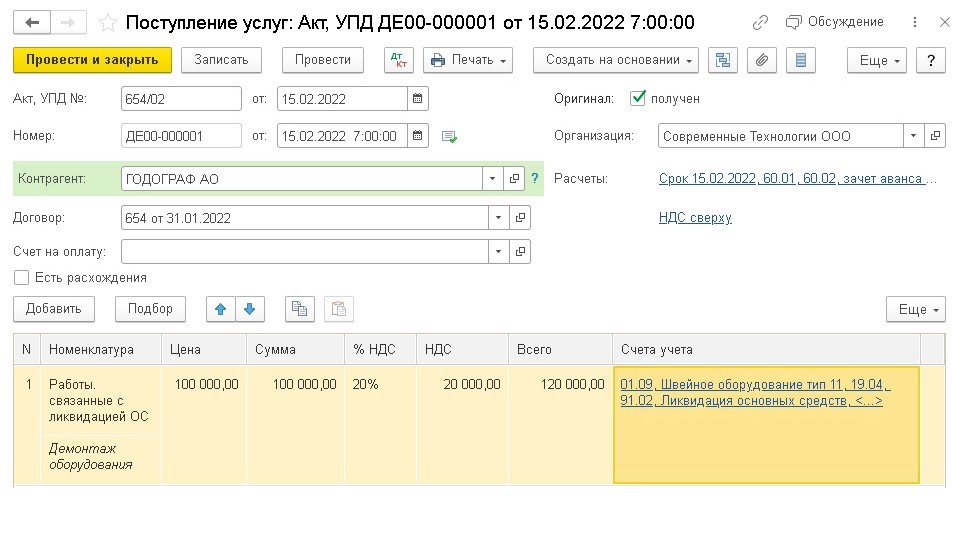

Демонтаж ОС осуществлялся сторонней фирмой, за что ей заплатили 120 тыс. руб. (в т.ч. НДС 20%).

Оценочное обязательство по демонтажу, утилизации и восстановлению окружающей среды раньше по объекту не признавали, обесценение не учитывали. При демонтаже были извлечены ТМЦ, и компания приняла решение использовать их в своей деятельности.

Для отражения расходов на демонтаж объекта при привлечении сторонней фирмы используется документ «Поступление (акт, накладная, УПД)». При этом нужно поставить вид операции «Услуги». В графе «Счета учета» указываются счета учета расходов по демонтажным операциям для целей бухгалтерского и налогового учета.

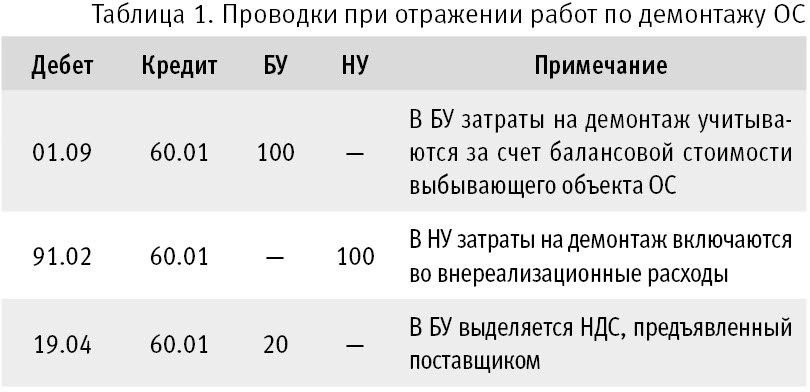

В бухучете расходы на демонтаж и утилизацию основного средства относятся к затратам периода их осуществления. Также эти расходы нужно учитывать при расчете:

- финансового результата от выбытия ОС;

- стоимости ТМЦ, полученных при списании ОС.

В связи с этим расходы на демонтаж в бухучете рекомендуется отображать на сч. 01.09 «Выбытие основных средств» с фиксацией выбывающего объекта. Когда процедура выбытия будет закончена, балансовая стоимость объекта с учетом расходов на демонтаж, указанная на сч. 01.09, будет списана на сч. 91 «Прочие доходы и расходы». 1С определит финансовый результат от выбытия объекта и учтет его при расчете стоимости извлеченных ТМЦ.

В налоговом учете затраты на ликвидацию основного средства нужно включить во внереализационные расходы (ст. 265, 272 НК). Соответственно, в 1С в налоговом учете расходы на демонтаж надо зафиксировать на сч. 91.02 «Прочие расходы».

Корреспонденция счетов при проведении этого документа:

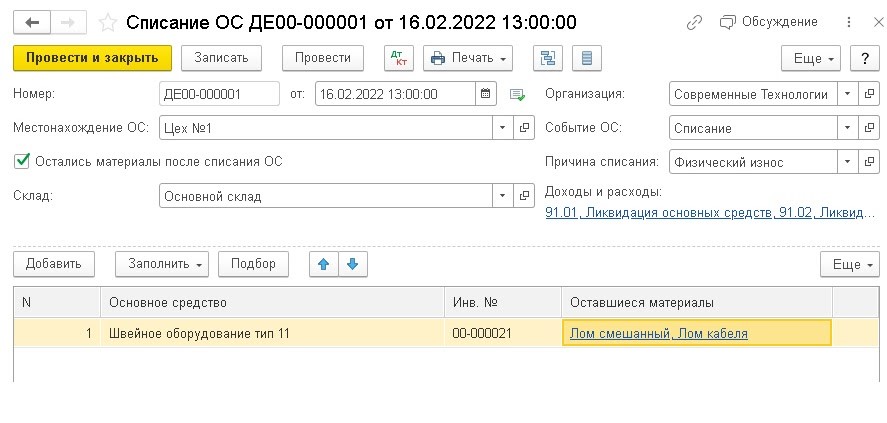

Списание объекта отображается одноименным документом, а доходы и расходы от него должны учитываться на сч. 91.01 и 91.02.

Однако теперь в документе есть возможность учитывать ТМЦ, которые остаются после ликвидации основного средства.

В шапке документа надо поставить флажок «Остались материалы после списания ОС». И тогда в таблице будет графа «Оставшиеся материалы».

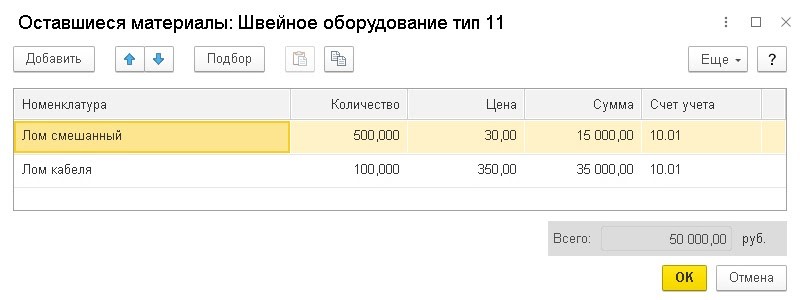

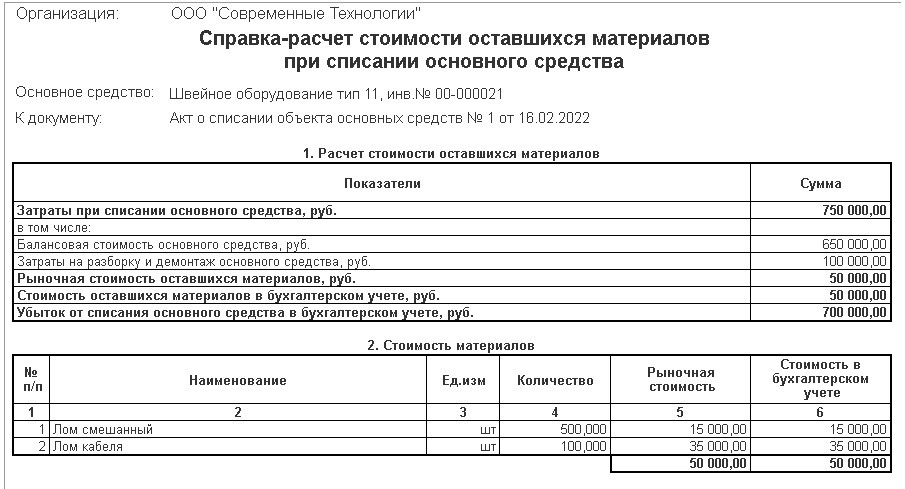

В ней будет ссылка, по которой пользователь сможет пройти в одноименную форму. Она нужна для того, чтобы указывать по каждому списанному основному средству название извлеченных ТМЦ (выбираются из справочника «Номенклатура»), количество, рыночную стоимость и счет учета. К примеру, рыночная цена оставшихся ТМЦ — 50 тыс. руб.

В документе «Списание ОС» при нажатии кнопки «Печать» теперь можно использовать новую форму справки-расчета «Стоимость оставшихся материалов при списании ОС».

В ней указывается такая информация по условиям примера:

- балансовая стоимость основного средства (первоначальная стоимость — амортизация накопленная и по результатам текущего месяца) — 650 тыс. руб.;

- расходы на демонтажную операцию — 100 тыс. руб.;

- размер расходов на выбытие объекта (балансовая стоимость + демонтажные расходы) — 750 тыс. руб.;

- рыночная цена оставшихся ТМЦ — 50 тыс. руб.;

- фактическая цена оставшихся ТМЦ — 50 тыс. руб., т.к. эта сумма не превышает расходов на демонтаж (50 тыс. руб. меньше 750 тыс. руб.);

- финансовый результат от ликвидации объекта (расход) определяется вычитанием фактической (рыночной) цены ТМЦ из расходов на выбытие объекта — 700 тыс. руб.

Корреспонденция счетов при проведении этого документа:

В бухучете выгода при реализации таких ТМЦ может признаваться доходом при их продаже, если выполняются требования ПБУ 9/99 «Доходы организации», но не при их извлечении.

Что делать, если оставшиеся ТМЦ имеют высокую стоимость?

Допустим, по условиям примера рыночная цена ТМЦ — 1 млн. руб., т.е. она больше балансовой стоимости объекта и расходов на монтажную операцию (1 млн. руб. больше 750 тыс. руб.).

В такой ситуации фактическая стоимость ТМЦ равна величине балансовой стоимости объекта и расходов на демонтаж, т.е. 750 тыс. руб. При этом цена каждой отдельной материальной ценности программа 1С определит автоматически в пропорциях к рыночной цене, указанной в документе «Оставшиеся материалы».

Расход в бухучете определяется как вычитание фактической цены ТМЦ из расходов на выбытие (балансовой стоимости и расходов на демонтаж). В примере получилось бы 750 тыс. руб. — 750 тыс. руб.

Соответственно, когда документ «Списание ОС» будет проводиться, в бухучете будет финансовый результат, равный нулю.

Аналогично программа будет поступать и в том случае, когда хозяйственные операции будут отражаться в 2021 году.

Как списать полностью самортизированное основное средство

Как отразить в учете организации списание полностью самортизированного объекта основных средств (далее — ОС) по причине физического износа и оприходование материалов, полученных при списании? Как определить цену возможного использования материалов, полученных от списания ОС?

Организация производит списание полностью самортизированного объекта ОС по причине физического износа по решению руководителя. Переоцененная стоимость ОС — 200 руб., накопленная амортизация за период эксплуатации — 200 руб.

В результате списания комиссией по амортизационной политике на склад оприходованы материалы (использование которых возможно в производственных целях организации) по цене возможного их использования на сумму 10 руб. Сумма числящегося по ОС добавочного фонда, образовавшегося в результате ранее проведенных переоценок, составляет 2 руб.

Документальное оформление

Каждая хозяйственная операция подлежит оформлению первичным учетным документом <*> .

Выбытие ОС в результате списания, в том числе в случае физического износа, оформляется актом о списании имущества <*> .

Материалы, использование которых возможно в производственных целях организации, приходуются на основании первичного учетного документа (например, накладной на внутреннее перемещение, акта оприходования материалов, полученных от списания ОС, либо акта о списании имущества и т.д.).

Данные формы документов разрабатываются организацией самостоятельно в соответствии с установленными законодательством требованиями и утверждаются учетной политикой организации <*> .

Бухгалтерский учет

Учет наличия и движения ОС организации, находящихся в эксплуатации, запасе, на консервации, осуществляется на счете 01 «Основные средства», а сведения об их амортизации — на счете 02 «Амортизация основных средств» <*> .

При выбытии ОС накопленные по ним за весь период эксплуатации суммы амортизации отражаются по дебету счета 02 «Амортизация основных средств» и кредиту счета 01 «Основные средства». Остаточная стоимость выбывающих ОС отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 01 «Основные средства», если иное не установлено законодательством <*> .

В рассматриваемой ситуации остаточная стоимость списанного ОС равна нулю, так как ОС полностью самортизировано и его переоцененная стоимость равна сумме накопленной амортизации. Следовательно, бухгалтерская проводка на списание остаточной стоимости ОС в бухучете организации не делается.

Стоимость материалов, полученных при выбытии ОС, отражается по дебету счета 10 «Материалы» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») <*> .

Доходы, образующиеся в результате оприходования на склад материалов при списании ОС, включаются в состав доходов по инвестиционной деятельности на дату их оприходования <*> .

Сумма числящегося по выбывающему ОС добавочного фонда, образовавшегося в результате ранее проведенных его переоценок, отражается по дебету счета 83 «Добавочный капитал» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» <*> .

Материалы, поступившие на склад от списания ОС и предназначенные для использования в дальнейшем в производственных целях организации, принимаются к бухучету по фактической себестоимости, которая определяется по ценам возможного их использования. При этом цена возможного использования материалов определяется исходя из стоимости аналогичных материалов, числящихся в бухучете организации, с учетом степени их пригодности к эксплуатации <*> .

Для оценки материалов организация может воспользоваться Положением N 615, которое устанавливает виды, методы, порядок проведения оценки имущества.

Юридические лица имеют право на проведение внутренней оценки принадлежащих им объектов оценки <*> .

Внутренняя оценка объекта оценки проводится на основании данных бухучета, информации о стоимости приобретения, строительства объекта оценки или стоимости аналогичных объектов согласно методам оценки, указанным в п. 3 Положения N 615 <*> .

По результатам проведения внутренней оценки составляется акт о внутренней оценке, к которому прилагаются документы, использованные для оценки <*> .

Иными словами, по мнению автора, цена возможного использования материалов в рассматриваемой ситуации может быть определена организацией:

исходя из стоимости аналогичных материалов, числящихся в бухучете организации, с учетом степени их пригодности к эксплуатации;

исходя из сведений изготовителей, поставщиков, субъектов торговли о стоимости идентичных или аналогичных материалов с учетом степени их износа (пригодности к эксплуатации);

исходя из сведений, размещенных на сайтах в глобальной компьютерной сети Интернет, на идентичные или аналогичные материалы, бывшие в употреблении, и т.д.

НДС

Объектами обложения НДС признаются обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь <*> .

Списание объекта ОС не является отчуждением, и соответственно у организации не возникает объекта обложения НДС <*> .

Налог на прибыль

Стоимость оприходованных материалов включается в состав внереализационных доходов не позднее даты их получения <*> .