Декларация 3 НДФЛ в 2022 году

В 2022 году предстоит целый ряд изменений, касающихся оформления и подачи декларации 3 НДФЛ. Неправильный порядок может повлечь санкции, поэтому ответственным лицам стоит подготовиться заранее и вооружиться необходимыми бланками, понять, в какой форме их заполнять и т. д.

Чем вызваны изменения

В 2022 году декларацию 3 НДФЛ нужно будет заполнять за 2021 год. При этом важно обратить внимание, что форма должна соответствовать тому периоду, за который получен доход или за который планируется заявить вычеты по налогу.

Основанием для нововведений стал проект обновлённой формы декларирования. То есть, за истёкший срок отчитываться нужно будет уже по-новому. Приказ должен вступить в силу через 2 месяца после его официальной публикации на правительственном сайте, но не раньше, чем 1 января 2022 года. Корректировка стала необходимой из-за нововведений в налоговое законодательство, обусловленных законом от 1 января 2021 года.

Нововведения

Следует обратить внимание на те изменения, которые теперь нужно учитывать при подготовке пакета документов. Они касаются правил оформления декларации НДЛФ и отчётов по налогу. Предписывают такие моменты:

- кого освобождают от предоставления отчёта;

- в каких случаях предусмотрены льготы по НДЛФ;

- возможность получения налоговых вычетов в упрощённом порядке;

- форму бланка;

- изменения наименований некоторых разделов.

Кто сдаёт

Обязательно оформлять и сдавать отчётность 3 НДФЛ должны все, кто платит налог на доход физических лиц. К таким гражданам относят:

- ИП на общей системе налогообложения;

- всех, у кого доход поступает из-за пределов РФ;

- тех, кто получил доход после продажи личного имущества и пр.

Чтобы получить налоговый вычет, нужно самим в добровольном порядке своевременно отправить отчёт.

Куда сдавать

Предоставлять налоговую декларацию НДФЛ 2022 нужно по месту прописки в органы ИФСН. Это необходимо, так как инспекция ведёт учёт по месту, где прописан резидент. В случае с нерезидентами дело обстоит иначе: после продажи имущества (движимого или недвижимого) декларация подаётся там, где оно состояло на учёте.

Оформление

Есть несколько вариантов заполнения:

- на бумажном носителе (бланке) самостоятельно от руки;

- заполнить в компьютере и распечатать;

- использовать специальную программу, которая обеспечивает двухмерный штрих-код на страницах.

Те, кто хочет отправить отчётность по форме 3 НДФЛ или получить налоговый вычет в 2022 году, могут бесплатно скачать программу «Декларация» на портале Федеральной Налоговой Службы. В этом случае отдельные показатели рассчитываются автоматически, то есть риск допустить ошибки становится меньше. На этом же сайте есть подробные инструкции по пользованию этой программой.

Иногда программа не устанавливается, не запускается или некорректно работает. Тогда есть ещё один вариант — заполнение декларации в личном кабинете.

Важные требования при самостоятельном оформлении 3 НДФЛ:

- ячейки не обрамлять;

- прочерки в ячейках, в которые не нужно вносить данные, не ставить;

- использовать шрифт Courier New.

Существенные изменения произойдут в оформлении разделов 2 и 3 и приложениях 5 и 7:

- Раздел 2 НДФЛ. Раньше он назывался «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13 процентов», а в новой форме — «Расчет общей суммы налоговой базы и суммы налога». Ставка налога будет 15%.

- Раздел 3 НДФЛ. Раньше данные, которые в него вносят, отражались в разделе 2. Теперь расчёт налоговой базы и суммы налогов по отдельным видам доходов должны указывать в этом разделе.

- Приложение 5 раздела 3 НДФЛ. Заполняется новая графа «Сумма инвестиционного вычета, предоставленного в упрощённом порядке».

- Приложение 7 раздела 3 НДФЛ. Появилась новая графа «Сумма имущественного вычета, полученного в упрощённом порядке».

Скачать бланк декларации 3 НДФЛ для 2022 года пока нельзя, но в скором будущем он появится на официальном портале ФНС. Для примера можно ориентироваться на этот образец.

Сроки сдачи

Есть общие правила порядка подачи отчёта 3 НДФЛ, в которых указано, что данные за 2021 год нужно предоставить не позже 30 апреля 2022 года. Эти сроки никак не зависят от того, как и сколько раз в истёкшем году были получены доходы.

Нужно учитывать, что эти сроки не распространяются на тех, кто должен получить налоговые вычеты. Им подавать декларацию можно в любое время. Также есть ряд исключительных случаев, например, если иностранец закрывает бизнес и уезжает из страны. Он должен подать 3 НДЛФ минимум за месяц до отъезда, не ориентируясь на общие сроки.

Кто освобождён

От подачи отчёта освобождены те, кто получил доход после продажи имущества размером меньше, чем имущественный вычет по нему. Это такие суммы:

- 1 млн руб. — вычет при продаже недвижимости (дома, квартиры, комнаты, дачи или земли), которая была во владении собственника меньше 3 или 5 лет (в зависимости от группы недвижимости);

- 250 тыс. — вычет для другой недвижимости, которая была во владении меньше 3 или 5 лет;

- 250 тыс. — вычет по другой недвижимости кроме ценных бумаг и акций, которые были во владении до 3 или 5 лет.

То есть, продав меньше, чем за 1 млн квартиру, которой владели 1 год, подавать 3 НДЛФ не нужно. Именно в 2022 году налогоплательщики впервые смогут воспользоваться этим правом, хоть и принята соответствующая поправка была в 2021 году.

Если не сдать

Отсутствие 3 НДФЛ в базе ФНС после 30 апреля 2022 года будет приравниваться к нарушению налогового кодекса Российской Федерации. За это предусмотрены штрафы, которые зависят от вида нарушения:

- При несвоевременной подаче. Штраф рассчитывают по следующей схеме: он составляет 5% от неуплаченной суммы за каждый месяц просрочки, но в общем будет не менее 1000 рублей и не превысит 30% всего налога. Этот штраф обусловлен ст. 119 Налогового Кодекса.

- В декларации не отражена часть полученных доходов. Нужно будет уплатить 20% от суммы налога в том случае, если налоговая служба считает, что некорректные данные были внесены ошибочно. Если же инспектор считает, что утаивание произошло не случайно, то размер штрафа вырастает до 40%. Эти санкции вступают в силу согласно ст. 122 Налогового Кодекса.

Неправильно заполненный отчёт с грубыми ошибками тоже рассматривается как неподанный вовремя

Смотрите также:

Одной из приоритетных задач государства является четкое и грамотное управление налогообложением, так как именно от уровня организации данного процесса зависит эффективность налоговой политики страны. Взимание налогов – древнейшая функция государства и одно из основных условий развития общества на пути к экономическому и социальному развитию. Как показывает международный опыт, важным условием для решения задачи полномасштабного администрирования налогообложения доходов физических лиц в целях снижения размеров теневой экономики является всеобщее декларирование доходов и имущества населения.

Целью перехода к всеобщему декларированию является создание системы эффективного контроля доходов и имущества физических лиц для борьбы с теневой экономикой и коррупционными проявлениями, а также усиление роли государства в обеспечении сбора налогов и других обязательных платежей в бюджет. Основными задачами по обеспечению перехода к всеобщему декларированию являются:

- разработка методологических основ введения всеобщего декларирования и их законодательное обеспечение;

- проведение мероприятий по подготовке государственных органов к приему и обработке деклараций физических лиц;

- создание максимально удобной для населения процедуры декларирования доходов и имущества;

- широкомасштабное информирование населения по вопросам перехода к всеобщему декларированию;

- оказание методической помощи населению со стороны государства по составлению и представлению декларации;

- создание эффективной системы камерального контроля деклараций физических лиц.

Реализация декларирования доходов будет способствовать:

- противодействию теневой экономике;

- снижению уровня коррупции в государственных органах;

- расширению налоговой базы и увеличению поступлений в бюджет индивидуального подоходного налога;

- повышению налоговой культуры налогоплательщиков Республики Казахстан.

На основании статьи 45-1 Закона Республики Казахстан от 25 декабря 2017 года № 121-VI ЗРК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» всеобщее декларирование в Казахстане вводится в 4 этапа.

1 этап — с 1 января 2021 года

- лица, занимающие ответственную государственную должность, и их супруги;

- лица, уполномоченные на выполнение государственных функций, и их супруги;

- лица, приравненные к лицам, уполномоченным на выполнение государственных функций, и их супруги;

- лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республики Казахстан» и законами Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республики Казахстан», «О страховой деятельности», «О рынке ценных бумаг».

Понятия вышеперечисленных лиц закреплены в Законе Республики Казахстан «О противодействии коррупции». Кроме этого Реестр должностей политических и административных государственных служащих, утвержден Указом Президента Республики Казахстан от 29 декабря 2015 года № 150 «Об утверждении Реестра должностей политических и административных государственных служащих».

2 этап — с 1 января 2023 года

- работники государственных учреждений (включая сферу образования, здравоохранения, культуры, спорта и т.д.) и их супруги;

- работники субъектов квазигосударственного сектора и их супруги.

3 этап — с 1 января 2024 года

- руководители, учредители (участники) юридических лиц и их супруги;

- индивидуальные предприниматели и их супруги.

4 этап — с 1 января 2025 года

- оставшиеся категории граждан

Какие формы деклараций физических лиц должны будут сдавать физические лица при всеобщем декларировании?

При вхождении в систему декларирования будет представляться декларация об активах и обязательствах (форма 250.00).

В последующем, население будет сдавать ежегодно декларацию о доходах и имуществе (форма 270.00).

Сроки представления деклараций

Декларация об активах и обязательствах представляется по месту жительства (пребывания):

1) в случае представления на бумажном носителе – не позднее 15 июля текущего года, в котором возникло обязательство по представлению декларации;

2) в случае представления в электронном виде – не позднее 15 сентября текущего года, в котором возникло обязательство по представлению декларации.

Данные сроки представления декларации не распространяются на лиц, которые представляют декларацию в качестве:

- кандидатов на выборные должности в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан» и законом Республики Казахстан «О противодействии коррупции»;

- кандидатов на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, и их супругов;

- лиц, желающих стать крупными участниками банка, страховой (перестраховочной) организации, управляющим инвестиционным портфелем в соответствии с законами Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг», и их супругов.

Кандидаты на выборные должности и их супруги представляют декларацию до регистрации в качестве кандидата. Сведения отражаются на первое число месяца начала срока выдвижения.

Кандидаты на государственную должность либо должность, связанную с выполнением государственных или приравненных к ним функций, и их супруги представляют декларацию до вынесения акта должностного лица (органа), имеющего право назначения на должность, о назначении на должность. Сведения отражаются на первое число месяца представления декларации.

Лица, желающие стать крупными участниками банка, страховой (перестраховочной) организации, управляющим инвестиционным портфелем представляют Декларацию об активах и обязательствах (форма 250.00) до даты подачи в уполномоченный орган заявления о приобретении статуса крупного участника банка, статуса крупного участника страховой (перестраховочной) организации, статуса крупного участника управляющего инвестиционным портфелем. Сведения в Декларации об активах и обязательствах (форма 250.00) указываются на первое число месяца представления данной декларации.

Способы представления Декларации об активах и обязательствах:

В электронном виде – через web-портал Комитета государственных доходов «Кабинет налогоплательщика» (cabinet.salyk.kz), Портал «электронного правительства» (egov.kz), а также через мобильное приложение eSalyq azamat.

На бумажном носителе – в органы государственных доходов в явочном порядке либо по почте заказным письмом.

Сроки подачи на налоговый вычет в 2022 году

sroki_podachi_na_nalogovyy_vychet_v_2021.jpg

Похожие публикации

Налоговые вычеты по НДФЛ позволяют уменьшить размер налогооблагаемого дохода физлиц и вернуть часть подоходного налога, если он уже был уплачен. Некоторые вычеты можно получать ежегодно (например, социальные вычеты на обучение, лечение), а некоторые – только один раз в жизни (имущественные вычеты при покупке жилья, по ипотечным процентам). Для реализации права на вычет налогоплательщику необходимо подать заявление и соответствующие подтверждающие документы в ИФНС либо своему работодателю. Каковы сроки подачи налогового вычета в 2022 году, расскажем в этом материале.

Сроки подачи декларации на налоговый вычет в ИФНС

Обратиться за вычетом в ИФНС налогоплательщики могут:

- если налоговым агентом при удержании НДФЛ не были применены полагающиеся физлицу налоговые вычеты (стандартные, профессиональные), в связи с чем возникла переплата по налогу;

- если физлицом совершались расходы, дающие право на заявление социальных, имущественных вычетов (ст. 219, 220 НК РФ);

- если физлицо имеет право на инвестиционные вычеты в связи с тем, что вносило средства на ИИС (индивидуальный инвестиционный счет), а также получало прибыль от реализации ценных бумаг, или по операциям, учитываемым на ИИС (ст. 219.1 НК РФ).

Обращаясь за вычетом в инспекцию, налогоплательщику необходимо заполнить и подать декларацию о доходах формы 3-НДФЛ, где указываются вычеты, которые желает получить налогоплательщик, и доходы, из которых в течение года исчислялся НДФЛ.

Срок подачи 3-НДФЛ на вычет

Срок подачи декларации на вычет законодательно не установлен. То есть вы вправе заявить вычет вне зависимости от года, в котором у вас появилось право на такой вычет. Но вернуть НДФЛ можно лишь за последние 3 года. Например, вы купили квартиру в 2015 году, но 3-НДФЛ декларацию на вычет по каким-то причинам не подавали. В этом случае вы сможете заявить вычет за 3 последних года: 2019, 2020, 2021.

Как заполнить 3-НДФЛ за 3 года см. в этой статье.

Исключением из этого правила является ситуация, когда вы обязаны были задекларировать доход. Напрмер, вы продали автомобиль в 2021 году и меете право на вычет. Эти 2 операции вы заявляете в одной 3-НДФЛ декларации. Но подать ее в ФНС нужно в сроки, установленные для подачи формуляра.

Срок подачи 3-НДФЛ на декларирование дохода и на вычет

Общий срок подачи 3-НДФЛ – не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ). В этот срок должны отчитываться о своих доходах ИП (работающие на ОСНО), нотариусы, адвокаты и другие частнопрактикующие лица, а также физлица, получившие доходы не от налоговых агентов (например, при продаже недвижимости, при сдаче жилья в аренду, получении выигрышей и т.д.).

Соответственно, если декларация на налоговый вычет подается лицом, обязанным отчитаться о своем доходе, это нужно сделать до конца апреля следующего года. Для таких налогоплательщиков сроки подачи на налоговый вычет в 2022 году (для декларации за 2021 г.) – не ранее 01.01.2022 г. и не позднее 30.04.2022 г. Поскольку 30.04.2022 года — выходной, срок сдвигается на первый рабочий день: 04.05.2022 г.

Календарь с праздниками и выходными на 2022 год см. здесь.

Срок для заявления вычета через работодателя

В ряде случаев получить налоговый вычет можно и через своего работодателя. Причем, для этого не нужно ждать окончания года, в котором возникло право на него.

Так, для получения стандартных вычетов на детей, работнику достаточно написать заявление на предоставление вычета с приложением копий подтверждающих документов – вычет будет предоставляться ежемесячно до достижения предельной суммы дохода в 350 тыс. руб.

В отношении других вычетов, например, имущественного при покупке жилья, вычета при оплате обучения или лечения, налогоплательщику вначале придется обратиться с соответствующими документами в налоговую за подтверждением своего права на льготу, но декларацию 3-НДФЛ при этом подавать не нужно.

Выданное ИФНС уведомление о праве на вычет станет основанием для подачи заявления работодателю. Из дохода физлица им не будет удерживаться НДФЛ до тех пор, пока вся сумма вычета не будет исчерпана. Заявление на вычет может быть подано работодателю в течение всего налогового периода. Если вычет стандартный или имущественный — налог должны пересчитать с начала года. По социальным вычетам (на лечение, обучение) налог не будет удерживаться с месяца, в котором было подано заявление.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Справка 3-НДФЛ

Действующее законодательство определяет, что все виды доходов физического лица подлежат налоговым вычетам, из которых складывается часть бюджета государства. Часть из них требует самостоятельного предоставлений отчетов по доходам. Этой цели служит декларация 3-НДФЛ. В этой статье мы рассмотрим что это, разберем инструкцию ее создания, а также узнаем, как она поможет вернуть часть выплаченных налогов.

Понятие и правовые аспекты

Налоговая декларация 3-НДФЛ – что это? Справка призвана облегчить подачу отчетности для ИП и физических лиц, получающих сторонний доход. Документ заполняется самостоятельно самим предпринимателем или физлицом и передается в фискальную службу лично.

В нем указывается информация о доходах за предшествующий год. Если гражданин в 2017 году получил деньги с продажи автомобиля, то в 2018 году до 30 апреля он должен был предоставить отчет в налоговую.

Законодательство четко определяет список лиц, обязанных заполнять справку 3-НДФЛ. Среди них:

- Индивидуальные предприниматели – то есть лица, занимающиеся предпринимательством без регистрации юрлица;

- Резиденты страны, занимающиеся частной практикой – например, нотариусы;

- Резиденты России, получающие доход за рубежом РФ. Фискальная служба не может узнать его размер самостоятельно, поэтому граждане, получающие доход из-за границы, обязаны подавать декларацию самостоятельно;

- Граждане, зарегистрированные как физические лица, и получающие доход в результате гражданско-правовых отношений.

Впрочем, документ нужен не только для отчета о полученных средствах. Чтобы облегчить обременение на граждан, правительство ввело форму льгот – налоговый вычет. То есть, плательщики сборов имеют право вернуть часть уже выплаченных налогов. О том, в каких ситуациях его можно получить, мы расскажем в одном из следующих пунктов статьи.

В каких случаях подается декларация?

Физическим лицам и ИП подавать справку в ИФНС необходимо при получении какого-либо дохода в течение отчетного года. Например, при продаже квартиры или авто, а также если вы продали земельный участок или другую форму недвижимого и движимого имущества. Доходом считается в том числе получение дивидендов, прибыль с инвестиций, продажи акций и других ценных бумаг. Заплатить налог придется и с выигрыша в лотерею, при получении ценных подарков. Естественным образом облагается налогом и сдача жилья в аренду.

Где получить справку 3-НДФЛ

Как правило, наемные работники не занимаются предоставлением НД в органы. Однако в случае необходимости декларацию можно получить в бухгалтерии или отделе кадров. Если же вы обращаетесь в ИФНС самостоятельно, убедитесь, что пользуетесь действующей формой. В 2019 году форма поменялась вслед за некоторым изменениями в законодательстве – ее несколько упростили.

Где получить бланк? На сайте ИФНС обновленные формы доступны онлайн для бесплатного скачивания. Кроме того, вы можете лично обратиться в инспекцию, где сотрудник предоставит вам актуальный файл и образец заполнения.

Пошаговая инструкция по заполнению

Перед тем, как переходить к созданию декларации 3-НДФЛ, стоит отметить, что существует несколько способов сделать это. Так, отчет можно заполнить онлайн, на сайте фискальной службы. Для этого нужно лишь зарегистрироваться и следовать указаниям в личном кабинете. Сайт ФНС находится по адресу www.nalog.ru.

На том же сайте вы найдете и программу для создания и отправки НД. Бесплатно скачайте ее на свой компьютер. Программа подсказывает пользователям, как правильно заполнить каждое поле документа.

И, наконец, привычный всем способ – вручную. Если вы по каким-либо причинам не доверяете машинному вводу, распечатайте бланк сами или запросите его на месте работы. Также его можно получить в филиале ФНС в вашем городе.

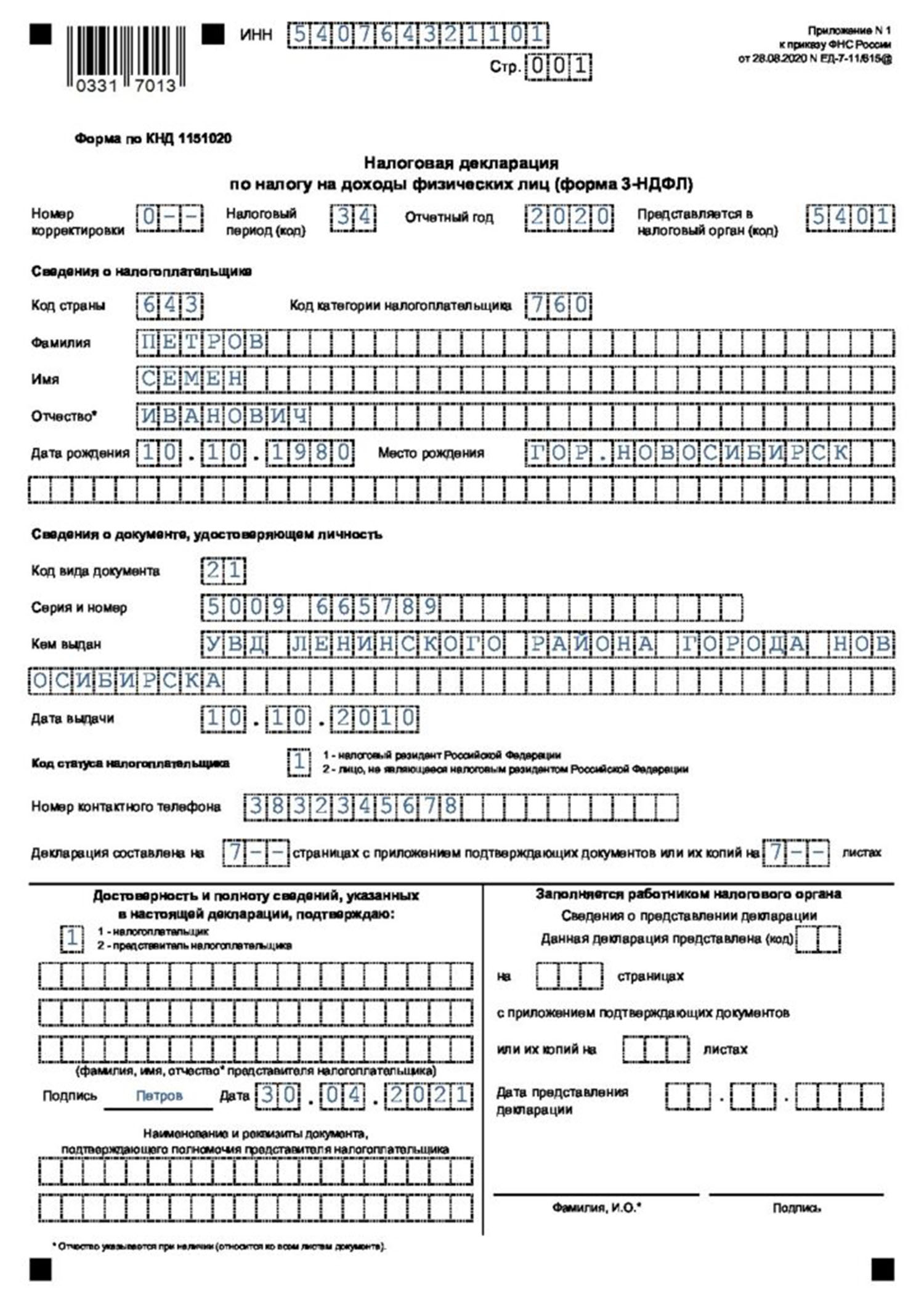

Образец

Правильное заполнение декларации 3-НДФЛ гарантирует вам отсутствие штрафных санкций и проблем с налоговой. Чтобы правильно заполнить документ, ориентируйтесь на пример на этой странице.

Помните! Каждая страница НД должна быть пронумерована и содержать дату заполнения. Также в ней обязательно должны быть указаны ИНН, подпись, фамилия и инициалы плательщика.

Далее мы подробно разберем каждый пункт и расскажем об особенностях каждого из них.

Титульный лист

Титульный лист НД состоит из одной страницы, на которой указывается информация о налогоплательщике и ФНС. Построчно:

- ИНН и номер страницы документа (001) сверху;

- Номер корректировки зависит от того, впервые ли вы подаете НД, или повторно. В первом случае – 0, в последующих в хронологическом порядке;

- Код налогового периода – каждый период имеет кодовое значение. Обычно НД подается за год, поэтому его значение – 34;

- Налоговый период, то есть год, за который вы выплачиваете или возвращаете налог;

- Четырехзначный код инспекции, в которую вы подаете документ.

К сведениям о налогоплательщике относится код страны (643 для России), код категории плательщика (можно посмотреть в справочнике), личные данные (ФИО, дата рождения), паспортные данные и код вида документа (для паспорта – 21), статус налогоплательщика. Также на титульнике прописывается количество страниц и прилагаемых документов.

Раздел 1

Разберем его построчно.

010: для кода операции, проведенной при расчетах.

020: код бюджетной классификации, по которому нужно возвратить или начислить налог. Найти его можно на сайте ФНС.

030: код ОКТМО – код муниципального образования, в котором осуществляется уплата налога, как правило. Совпадает с местом жительства заявителя.

040: сумма налога по итогам проведенных расчетов, соответствует данным из строки 030 раздела 2.

050: заполняется только для возврата налога.

Раздел 2

Третий лист отображает сводные данные о размере налога к уплате или возврату и базе для его расчета. В разделе два блока. В первом указываются полученные дохода, расходы, на которые можно уменьшить доходы, а также заявленные вычеты. Во втором блоке рассчитывается сумма сбора.

Налоговая база в НД – это все доходы, полученные физическим лицом в отчетный период в рублях, валюте или натуральном выражении. Она указывается в поле 060. Общая сумма налога получается из умножения этой суммы на ставку (13%, как правило), и вписывается в поле 070.

Листы А-И

Эти части справки необходимы для указания исходных данных и, как правило, каждый из них заполнению не подлежит. Так, листы А-В нужно заполнить только гражданам, получающим доход как на территории РФ, так и за пределами страны. Здесь указывается также доход и адвокатской и другой предпринимательской деятельности. Лист Г нужен для расчета доходов, которые налогами не облагаются.

Тем, кто намерен получить налоговый вычет, нужно заполнить следующие листы: Д1 и Д2 для расчета на покупку земельного участка, недвижимости (или ее строительство), а также по доходам от продажи. Листы Е1−2 заполняются для получения стандартных и социальных возвратов, а лист Ж – для профессиональных.

Если вы проводите операции с акциями и ценными бумагами, заполните лист З, а лист И – если получаете прибыль от инвестиций.

Расчет налоговой базы

Каждую строку нужно рассчитать отдельно.

В строке 010 указывается общий доход, рассчитываемый по формуле:

010 = 070 листа А + 070 листа + пп.3.1 листа В + пп.3.2. листа Е2.

020 – сумма общего не облагаемого дохода;

030 получается при вычитании 020 значения 010;

040 рассчитывается по подсказке на странице;

050 и 051 заполняется только при необходимости.

060 рассчитывается по приведенной формуле.

Расчет суммы налога

В строке 070 прописывается общая сумма, полученная по формуле

070 = 060 раздела 2, умноженное на ставку подоходного налога.

Информация для строчки 080 заполняется из пункта 100 листа А, если она имеется.

090 заполняется только при расчете 35% налога с полученного дохода.

091 нужна только в случае, если человек платит торговый сбор. Сумма в этой строке не может меньше данных из строки 070.

100 – для фактической суммы уплаченного аванса по налогу.

110 – сумма фиксированных авансовых платежей.

В строке 120 указывается общая сумма сборов, уплаченных в других странах, а в строке 121 – сумма налога по указанной формуле. В строке 122 вписывается налог с применением патентной системы.

Строка 130 нужна для налога, уплачиваемого в бюджет.

140 нужно заполнять только в случаях, когда уплаченная сумма в предыдущие годы превышала начисленную. Формула также указана в бланке.

Порядок предоставления отчетности

НД передается в налоговую службу только по месту постоянной регистрации и прописки, при этом действительное место жительства, обучения или работы на это не влияют. Однако, если у вас нет постоянной регистрации, справку нужно подать по месту регистрации временной, а перед подачей прийти в фискальный орган и встать на учет.

Подать НД о доходах можно как лично, так и удаленно. Есть три способа: личный, в отделении ИФНС по месту регистрации, заказным письмом с описью содержимого, а также онлайн – в личном кабинете на сайте ФНС, доступном только после регистрации.

Также подать декларацию разрешено через родственников или знакомых, однако для этого потребуется доверенность, заверенная у нотариуса. Родители, предоставляя НД за своих детей, могут подтвердить родство, предоставив соответствующий документ.

Сроки

В 3-НДФЛ учитывается информация о доходах за весь предшествующий отчетный год. Таким образом, подавать документы нужно до 30 апреля следующего года: если вы получили доход за индивидуальную предпринимательскую деятельность или, например, продали квартиру в 2018 году, отчет нужно предоставить до 30 апреля 2019 года. В случае, если вы подадите документы позднее этой даты, вас ожидают штрафы за просрочку.

Однако это правило действует только в отношении граждан, предоставляющих сведения об источниках дохода. В других ситуациях подавать документы можно в любое удобное для заявителя время.

В частности, этот срок подачи НД не распространяется на тех, кто хочет получить возврат по налогам. Однако получить обратно часть суммы сборов можно только за последние три года выплаты налогов.

Перечень документов

Подать декларацию нужно со следующим пакетом документов:

- Копия паспорта;

- Данные о доходах.

Для оформления вычета этот список меняется в зависимости от вида предоставляемой льготы. Он может содержать заявление, подтверждение родства при возмещении на ближних родственников, договор с медицинской организацией при возврате на лечение или бумаги о владении имуществом, платежки, расписки и кредитных договоры, если вы оформляете имущественный вычет.

При продаже автомобиля или квартиры, например, нужно приложить догов купли-продажи. Подробный список для каждого конкретного случая можно найти на сайте ФНС.

Ответственность налогоплательщика и штрафы

Выше мы уже упомянули, что при отказе от подачи документа или просрочке физическому лицу будет грозить штраф, размер которого зависит от того, на сколько сильно гражданин опоздал с подачей справки. Штраф составляет, как правило, 5% от общей суммы налога, и начисляется он за каждый полный месяц просрочки. Так, если вы подали НД через 3 месяца после 30 апреля, заплатить придется за весь этот срок.

Несмотря на то, что штраф составляет 5% от неуплаченной суммы, минимальная его сумма – 1 тыс. рублей. Существует и максимальный порог: сумма штрафных выплат не может превышать 30% от суммы налогов.

Налоговый вычет

Выше мы упомянули, что форма 3-НДФЛ применяется также и для получения возврата ранее взысканных в качестве налога средств. Выделяют несколько его форм:

- Профессиональный, для индивидуальных предпринимателей;

- Имущественный – возврат на жилье или любое другое имущество (авто, участок и т. д. );

- Социальный – для лиц, оплачивающих лечение, обучение, или для тех, кто занимается благотворительностью;

- Стандартный – для льготников и лиц, воспитывающих несколько семей.

Как правило, возврат составляет 30% от сборов, выплаченных за весь предыдущий год. Кроме этой справки потребуется еще и соответствующее заявление.

Заключение

Вопрос о том, что такое справка 3-НДФЛ, актуален и в 2019 году. Это основной документ для отслеживания потоков дохода населения и контроля за ним. Важно правильно оформить справку и предоставить ее в ИФНС вовремя – неуплата налогов или просрочка подачи НД грозит штрафами. Однако с помощью декларации можно не только отчитаться перед государством, но и получить часть ранее перечисленных средств.