Как в 1С сделать корректировку реализации? (на примере 1С:Бухгалтерия

Наверно каждый бухгалтер в процессе выполнения своих трудовых обязанностей сталкивался с вопросом как в 1C сделать корректировку реализации в связи с необходимостью внести исправления в первичные документы отгрузки. Эта ситуация может возникнуть по разным причинам: пользователь допустил ошибку по халатности, ошибка была в полученных от продавца документах, после регистрации документов продавец снизил цены на отгруженную продукцию и т.п. Ситуаций может быть множество, но так или иначе вносить изменения в систему придется. И эта статья посвящается вопросу как в 1C сделать корректировку реализации.

Здесь у нас возникает две различные ситуации, первая, когда действительно требуется корректировка и вторая, когда нужно внести исправления, в зависимости от поставленной цели и зависят последующие действия выполняемые пользователем в базе 1С.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

Исправления проводятся, когда допущены ошибки, такие как неправильная цена, количества и т.п. при регистрации в системе первичной документации.

Корректировка требуется в ситуации потребности внесения правки стоимости уже отгруженной продукции в связи с изменениями, указанными продавцом, например предоставление скидки. Эти действия, как правило, сопровождаются подписанием соглашения сторон.

И для первого и для второго случая в автоматизированной информационной системе 1С предназначен документ под названием Корректировка реализации. Он используется для внесения правок в первичные документы как при обнаружении ошибок сделанных при внесении документации в базу, так и когда между участниками сделки купли-продажи достигнуто соглашение о перемене стоимости ранее отгруженной продукции.

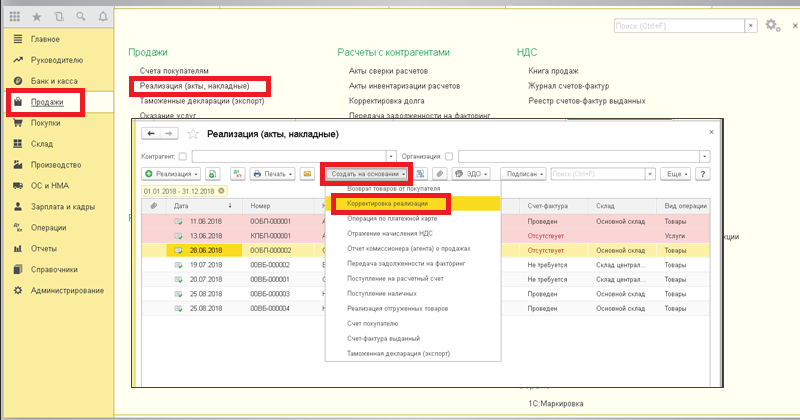

Как правильно его оформить? Находиться нужный нам документ в разделе Продажи, внести его вы сможете так самостоятельно из журнала документов, так и вводом на основании. Проще использовать второй способ т.к. часть данных будет сразу автоматически заполнена. Таким образом, переходим в журнал документов продажи, находим реализацию, которую требуется исправить, и создаем на ее основании новую корректировку.

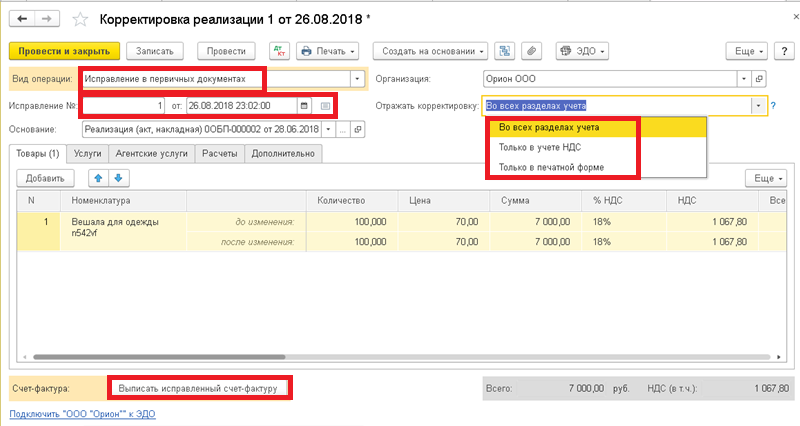

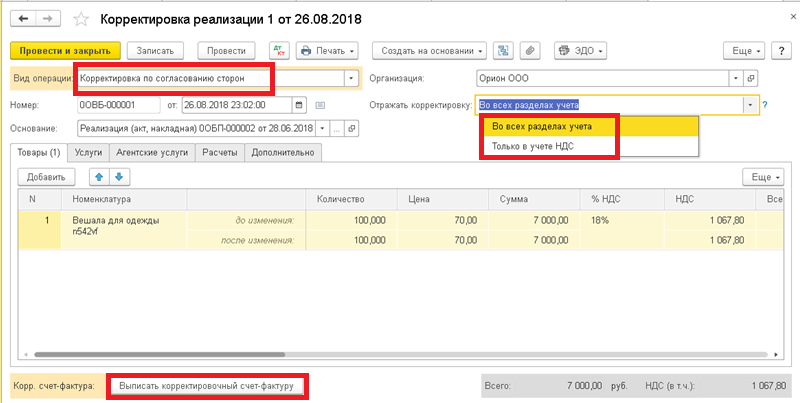

Шапка документа заполниться автоматом, но здесь не стоит спешить, вам нужно определить вид операции – то, о чем мы писали выше, что это исправление или корректировка.

Обратите внимание, в зависимости от выбранного вида операции меняются реквизиты и доступные действия в документе.

Если это исправление:

• В полях Исправление No и от при записи документа автоматически устанавливается дата исправленного документа и номер исправления;

• Становится доступен вариант отражения корректировки только в печатной форме. В то время как при корректировке он не предлагается в списке выбора;

• В подвале документа доступна команда Выписать исправленный/ В то время как при корректировке предлагается команда Выписать корректировочный счет-фактуру.

Предпоследний пункт разберем чуть подробнее. Выбор варианта отражения определяет, где будут сформированы необходимые корректирующие движения.

• Везде, т.е. по БУ, НУ и НДС;

• Только по регистрам НДС, БУ и НУ править потребуется вручную.

• Нигде, изменения затрагивают исключительно формы для печати.

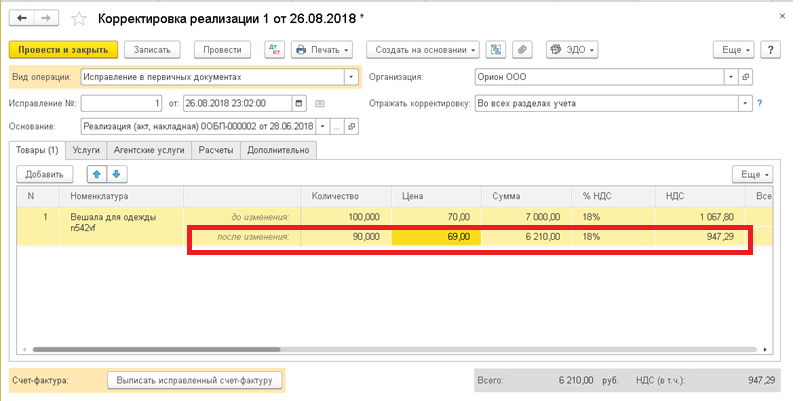

Возвращаемся к документу корректировки. После того как шапка заполнена приступаем к внесению изменений данных первоначального документа. Они содержаться на первых трех вкладках (количество, цена, ставка НДС) и вносятся в специально отведенной строке и на последней вкладке вносятся данные для печатной формы.

После того как все поля документа проверены его надо провести. Движения регистров формируются согласно выбранному варианту отражения корректировки.

Корректировка реализации в 1С 83: пошаговая инструкция

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: «Корректировочный счет-фактуру».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Немного теории

Корректировочный счет-фактура — это отдельный документ со своей формой.

Он выставляется в ситуации, когда продавец сначала выставил обычный счет-фактуру, а затем изменилась стоимость или количество отгруженных товаров.

Причиной такого изменения может оказаться:

- Скидка покупателю за объем закупок.

- Уточнение количества (объема) отгруженного товара.

- Уточнение цены (тарифа) товара.

Корректировочный счет-фактура не должен применяться для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Перед составлением корректировочного счета-фактуры продавец обязан уведомить об этом покупателя, заключив с ним договор или соглашение об изменении стоимости отгруженных товаров.

После составления соглашения (договора) продавец обязан в течение 5 календарных дней выставить покупателю корректировочный счет-фактуру.

Соответственно покупатель и продавец обязаны доначислить или восстановить разницу между суммой НДС до и после корректировки.

Это делается в периоде выставления (соответственно получения) корректировочного счета-фактуры.

Ситуация для учёта

В 1 квартале мы (ООО «НДС») продали ООО «Покупатель» 2 стула по цене 3000 рублей за каждый (включая НДС).

При этом мы выставили покупателю счет-фактуру на сумму 6 000 рублей (включая НДС).

Во 2 квартале согласно условиям договора мы (ООО «НДС») предоставили скидку для ООО «Покупатель» в размере 25% за объём закупок. Эта скидка распространяется в том числе на уже отгруженные товары в 1 квартале.

01.04.2016 мы составили соглашение с ООО «Покупатель» об изменении цены на поставку стульев в 1 квартале (она уменьшилась на 2 * 3 000 * 0,25 = 1 500 рублей).

03.04.2016 мы выставили ООО «Покупатель» корректировочный счет-фактуру с указанием отрицательной разницы между ранее начисленным НДС (6 000 * 18 / 118 = 915.25 рублей) и его скорректированным значением из-за скидки (6 000 * 0,75 * 18 / 118 = 686.44). Разница по налогу составила: 686.44 — 915.25 = -228.81.

Согласно выставленному корректировочному счету-фактуре мы (ООО «НДС») имеем право во 2 квартале уменьшить наше обязательство по НДС в размере 228.81 рубля (через книгу покупок).

Согласно полученному от нас корректировочному счету-фактуре ООО «Покупатель» обязан во 2 квартале восстановить НДС к уплате в размере 228.81 рубля (через книгу продаж).

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0) на стороне ООО «НДС», а также посчитать НДС за каждый квартал.

Суть урока

Мы (ООО «НДС») начислим НДС к уплате за отгруженные стулья, отразив обычный счет-фактуру выданный (для ООО «Покупатель») в книге продаж за 1 квартал в размере 6 000 * 18 / 118 = 915.25 рубля.

Затем мы восстановим НДС в размере 228.81 рубля, отразив корректировочный счет-фактуру в книге покупок за 2 квартал.

- К уплате за 1 квартал 915.25 рубля.

- К возмещению за 2 квартал 228.81 рубля.

1 квартал

Реализуем товар покупателю

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём новую реализацию товаров:

Заполняем реализацию 2 стульев по цене 3 000 рублей каждый в 1 квартале:

Проводим документ, а затем в самом низу документа нажимаем кнопку «Выписать счет-фактуру»:

Распечатываем созданный счет-фактуру в 2 экземплярах (один нам, другой покупателю):

Смотрим НДС к уплате за 1 квартал

Заходим в раздел «Отчеты» пункт «Анализ учета НДС»:

Формируем этот отчёт за 1 квартал:

К уплате НДС за 1 квартал 915 рублей 25 копеек.

2 квартал

Делаем корректировку реализации

Снова заходим в раздел «Продажи» пункт «Реализации (акты, накладные)»:

Выделяем (левой кнопкой мыши) реализацию на 6 000 рублей и на панели выбираем команду «Создать на основании» (она может быть спрятана в пункте «Ещё»), а в ней пункт «Корректировка реализации»:

Создался документ «Корректировка реализации» от 01.04.2016. На закладке «Товары» корректируем цену в сторону уменьшения на 25% (было 3 000, стало 2 250):

Проводим документ, а затем выписываем корректировочный счет-фактуру при помощи кнопки в самом низу:

Распечатываем созданный корректировочный счет-фактуру в 2 экземплярах:

Формируем записи книги покупок

Для этого заходим в помощник по учету НДС за 2 квартал:

Открываем пункт «Формирование записей книги покупок»:

Переходим на закладку «Уменьшение стоимости реализации» и нажимаем кнопку «Заполнить документ»:

Программа автоматически нашла нашу корректировку реализации в меньшую сторону:

Проводим документ «Формирование записей книги покупок».

Смотрим НДС к возмещению за 2 квартал

Формируем «Анализ учета НДС» за 2 квартал:

НДС к возмещению благодаря корректировочному счету-фактуре составил 228 рублей 81 копейка:

Мы молодцы, на этом всё

Продолжение читайте здесь (часть 5).

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Корректировка реализации прошлого периода в программе 1С:Бухгалтерия 8.3

В нашей повседневной жизни мы часто совершаем ошибки, и не все из них можно исправить. При работе бухгалтера можно допустить ошибки в документах учёта совершенно случайно, по неосторожности, а могут быть это совсем и не ошибки, а новые договорённости с контрагентом, заключённые уже после оформления документов. При возникновении таких ситуаций необходимо создавать корректирующие документы. В данной статье мы рассмотрим оформление корректировки реализации прошлого периода в случае ошибки в первичных документах и по согласованию сторон.

Первая ситуация: товар был реализован и полностью оплачен, сдана декларация по НДС за первый квартал. После сдачи декларации уже в третьем квартале была обнаружена ошибка, реализация произведена по ставке НДС 20 %, а наш товар входит в категорию детских товаров и должен облагаться по ставке 10 %. Необходимо внести исправления.

Решение: на основании первоначального документа создаём корректировку реализации в 1С:Бухгалтерия 8. В данном случае ошибка допущена нами, и корректировка реализации будет иметь вид корректировки «Исправление в первичных документах».

Данный вид корректировки подразумевает выставление исправленного счёта-фактуры, и после его создания необходимо будет сделать корректировку декларации по НДС за первый квартал и в дополнительном листе отразить исправления. Потому что согласно п . 3 Прави л ведения книги продаж при необходимости внесения изменений в книгу продаж после окончания текущего налогового периода регистрация исправленного счёта-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счёт-фактура до внесения в него исправлений.

При этом в дополнительном листе книги продаж производятся записи данных по счёту-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счёта-фактуры (в том числе корректировочного) с внесёнными в него исправлениями (с положительным значением) ( п. 11 Правил ведения книги продаж, утв. Постановлением № 1137, п. 3 Правил заполнения дополнительного листа книги продаж).

После внесения исправлений в документ вы можете убедиться, что программа сделала правильные записи в книгу продаж, перейдя в проводки документа и посмотрев там регистр накопления «НДС продажи». Далее создаёте декларацию по НДС за первый квартал, на титульном листе ставите номер корректировки и заполняете. После заполнения у вас сформируется приложение 1 к разделу 9 (дополнительный лист книги продаж). Там будет отражено сторно первичной записи и после правильная строка.

По самому же разделу 9 будет также зафиксирована первичная запись, а наверху стоять флажок, что ранее предоставленные сведения неактуальны.

Вторая ситуация: во втором квартале 2021 года была проведена реализация и сдана отчётность. В четвёртом квартале согласно условиям договора изменилась стоимость реализованных товаров в сторону увеличения на пять процентов и был выставлен покупателю корректировочный счёт-фактура. Как отразить корректировку?

Решение: для корректировки стоимости отгруженных товаров необходимо создать документ «Корректировка реализации» с видом операции «Корректировка по согласию сторон».

Данный документ можно создать на основании документа первичного документа реализации. Поскольку корректировка вносится в стоимостные показатели, то необходимо в поле «Отражать корректировку» установить значение «Во всех разделах учёта».

Вид корректировки «По согласованию сторон» подразумевает, что корректировочная запись будет внесена в декларацию по НДС за четвёртый квартал. Запись в книгу продаж формируется автоматически, при создании корректировочного счёта-фактуры. Проследить вы это можете, открыв проводки документа «Корректировка реализации», по регистру «НДС продажи» внесена запись на сумму изменений.

После создания корректировки и корректировочного счёта-фактуры вы можете создать декларацию по НДС за четвёртый квартал. По разделу 9 вы можете увидеть запись от проведённой корректировки. Суммы будут отражены только в размере изменений.

Итак, в данной статье мы с вами рассмотрели два основных варианта корректировки реализации: ошибки в первичных документах и корректировка по согласованию сторон. Основное их отличие — это запись в декларации по НДС, корректировка прошлой декларации или запись сумм изменений в период корректировки.

Корректировка поступлений и реализаций

В документах поступлений и реализаций ошибки прошлого периода исправляются путем проведения документов Корректировка поступления или Корректировка реализации.

Например, при сверке с поставщиком в учете были обнаружены ошибки: цена товара за единицу должна быть меньше на 10 рублей, а количество товара по документу получено меньше на 1 единицу.

Для исправления ошибок создадим документ Корректировка поступления.

Покупки – Покупки – Корректировка поступления .

Также корректировочный документ можно Создать на основании прямо из документа Поступление товаров и услуг.

Корректировка может быть трех видов:

— корректировка по согласованию сторон;

— исправление в первичных документах;

— исправление собственной ошибки.

Корректировка с видом Исправление собственной ошибки предназначена для исправления ошибок ввода данных и позволяет исправить ошибочно введенные номер, дату счет-фактуры, ИНН и КПП контрагента, суммовые показатели.

Корректировка с видом Исправление в первичных документах используется, когда требуется исправить ошибки, допущенные поставщиком при оформлении документов. В этом случае поставщик должен предоставить исправленную счет-фактуру.

Корректировка с видом По согласованию сторон проводится, когда стороны решили изменить условия поставки. В этом случае поставщик должен предоставить корректировочную счет-фактуру. Также необходимо установить флаг Восстановить НДС в книге продаж.

Под наш пример проведем корректировку с видом операции Корректировка по согласованию сторон.

На вкладке Главное заполняем реквизиты.

Документ № и от – это реквизиты корректировочной счет-фактуры, предоставленной поставщиком;

Основание заполнилось автоматически, так как корректировка создана на основании поступления;

Отразить корректировку нужно Во всех разделах учета.

Корр. счет-фактура — реквизиты корректировочной счет-фактуры, предоставленной поставщиком – Зарегистрировать.

На вкладке Товары редактируем значения в табличной части по строке После изменения.

Проводим документ, смотрим проводки по кнопке Дт/Кт:

Дт 19.03 Кт 68.02 – восстановлен НДС по приобретенным ТМЦ;

Дт 19.03 Кт 60.01 – уменьшение суммы НДС, предъявленного поставщиком.

Дт 10.01 Кт 60.01 – уменьшение на сумму недопоставки ТМЦ по документу поступления.

Сам корректировочный счет-фактуру можно увидеть по ссылке

В документе будет отражено уменьшение суммы входящего НДС по поступлению ТМЦ.

Формируем Книгу покупок. В ней отражена первоначальная сумма по документу поступления.

А в Книге продаж будет выведена сумма с учетом корректировки.

При проведении корректировки поступления в сторону увеличения после проведения корректировочной счет-фактуры необходимо оформить регламентную операцию Формирование записей книги покупок с помощью помощника по учету НДС.

Отчеты – НДС – Отчетность по НДС – Формирование записей книги покупок – Заполнить документ .

Так как в первоначальном документе был установлен флаг Отразить вычет НДС в книге покупок датой получения, то данные из этого документа не отображаются при формировании записей книги покупок.

После формирования записи книги покупок обе счет-фактуры будут фигурировать в отчете.

Аналогичным образом проводится и корректировка реализации.

При проведении корректировки в сторону уменьшения, после оформления корректировочной счет-фактуры необходимо сформировать запись книги покупок. Документ корректировки отразится на вкладке Уменьшение стоимости реализации.

Только после этого в книге покупок появится соответствующая запись об уменьшении стоимости.

При проведении корректировки реализации на увеличение запись об этом напрямую попадает в книгу продаж.