Выставление счёта‑фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДС

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

- являетесь налоговым агентом по НДС;

- работаете по договору как агент от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

- участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

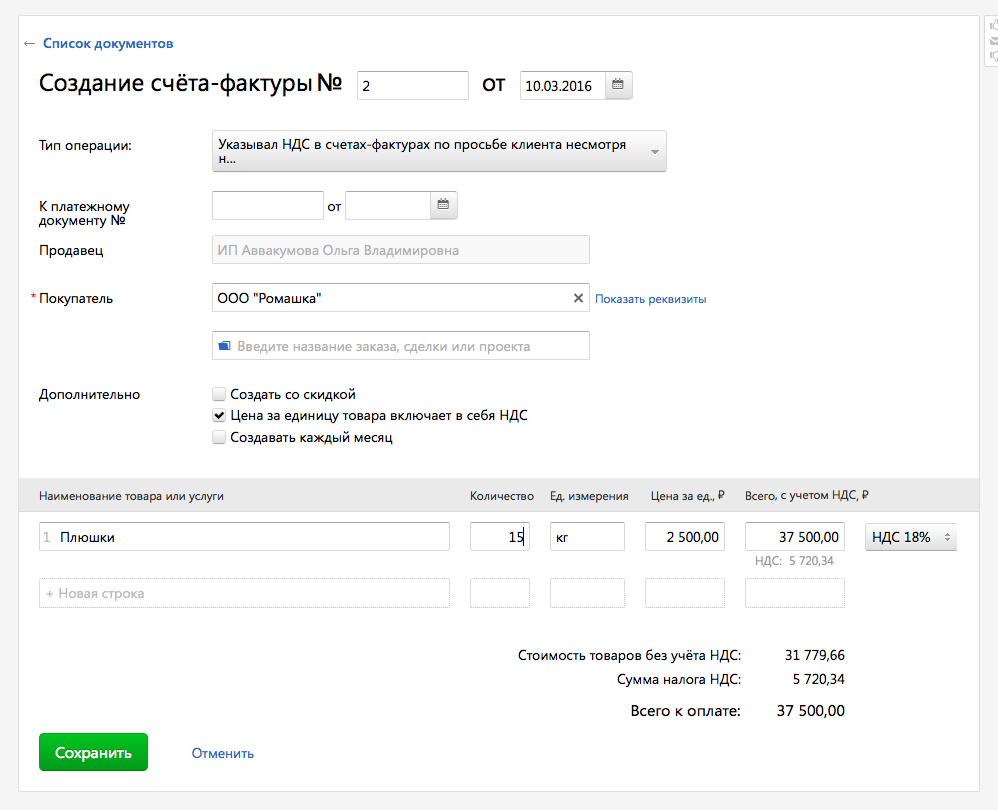

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

- за I квартал до 25 апреля;

- за II квартал до 25 июля;

- за III квартал до 25 октября;

- за IV квартал до 25 января.

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Контракт с «упрощенцем»: платить НДС или не платить?

Школа заключила контракт на ремонтно-строительные работы. В договоре стоимость работ была указана с НДС, а при выставлении счетов выяснилось, что фирма-подрядчик применяет упрощенную систему налогообложения и счета выставляет без НДС. Надо ли перечислять сумму НДС подрядчику?

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате ряда налогов, в том числе и НДС, за исключением:

– НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ;

– НДС, уплачиваемого согласно ст. 174.1 НК РФ (при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором доверительного управления имуществом или концессионным соглашением на территории РФ) (п. 2 ст. 346.11 НК РФ).

Следовательно, «упрощенцы» при реализации товаров, работ, услуг НДС не исчисляют, счета-фактуры не выставляют, в расчетных и первичных документах сумму НДС не выделяют. Соответственно, и в договорах стоимость товаров, работ, услуг указывается без НДС.

В случае если при заключении договора подрядчик применял общий режим налогообложения и являлся плательщиком НДС, в договоре была указана стоимость работ с учетом НДС. Законодательством не установлено требование при переходе на УСНО вносить изменения в ранее заключенные контракты. Но в этом случае нужно учитывать налоговые риски: будет расхождение в документальном оформлении заключенного контракта, а также у проверяющих могут появиться вопросы по целевому использованию бюджетных средств.

Таким образом, исходя из вышесказанного, следует привести все документы в соответствие друг с другом.

Сначала рассмотрим вопрос заключения договора. Если подрядчик являлся на момент заключения контракта плательщиком НДС (применял общий режим налогообложения), то в договоре правомерно указана стоимость работ с выделенной суммой НДС. Если же на момент подписания контракта подрядчик был «упрощенцем», то в договор просто закралась ошибка.

Согласно Федеральному закону от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94-ФЗ), помимо начальной (максимальной) цены контракта, заказчик устанавливает требование к формированию цены контракта, а именно указывает, что в составе заявки участник размещения заказа должен установить цену с учетом или без учета налогов и других обязательных платежей.

Согласно положениям Закона № 94-ФЗ контракт заключается по цене победителя аукциона вне зависимости от системы налогообложения, применяемой победителем (Письмо Минэкономразвития РФ от 29.04.2009 № Д05-2144).

В любом случае если на момент оплаты выполненных работ, услуг подрядчик является «упрощенцем», то необходимо внести соответствующие изменения в контракт. Как правило, подписывается дополнительное соглашение, в котором указывается стоимость работ, услуг без НДС. И указывается, что «НДС не облагается».

На момент оплаты выполненных работ, оказанных услуг подрядчиком выставляется счет без выделения НДС, счет-фактура не выставляется. В акте выполненных работ, оказанных услуг также их стоимость указывается без НДС.

У организаций и индивидуальных предпринимателей, применяющих УСНО, есть Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.2-2). Копию данного документа «упрощенцы» представляют по требованию заказчиков, поэтому необходимо приложить ее к пакету документов.

Остается вопрос стоимости самих работ. Так как в первоначальном варианте стоимость работ была указана с учетом НДС, то, соответственно, было бы логично вычесть сумму НДС из общей стоимости работ, что являлось бы суммой оплаты при «упрощенке». Но данный вопрос решают стороны договора, принимая во внимание положения Закона № 94-ФЗ.

Таким образом, если счет выставляется «упрощенцем» без выделения НДС, то платить НДС заказчик не должен. В случае же выставления «упрощенцем» счетов с выделенной суммой НДС будет стоять вопрос о правомерности выделения им НДС. И, соответственно, уплата НДС по договору тоже будет неправомерна.

Наталья Модина → НДС для упрощенцев по 44-ФЗ: теория и практика

В 44-ФЗ про НДС упрощенцев не говорится. Но на практике такая проблема возникает довольно часто. Как быть, если упрощенец выиграл контракт с НДС?

НДС для упрощенца по 44-ФЗ: позиция Минфина

В письмах Минфина неоднократно давались разъяснения по поводу НДС для упрощенцев по 44-ФЗ. Очередное письмо Минфина России от 16.11.2017 № 24-03-08/75962 гласит, что контракт заключается по цене, предложенной победителем закупки. Цена является твердой величиной и определяется вплоть до окончания срока исполнения контракта. В составе заявок участники не обязаны предоставлять данные об используемой системе налогообложения. Этого 44-ФЗ не требует. Также он не определяет порядок действий заказчика на случай, если победитель процедуры использует или переходит на УСН. Исходя из всего изложенного, контракт должен быть заключен и оплачен по цене, предложенной победителем, независимо от того, какую он использует систему налогообложения. Соответственно, менять стоимость в какую-либо сторону по данному основанию нельзя.

Аналогичная позиция отражена в письме Минэкономразвития России от 30.09.2014 № Д28И-1889, а также в письме Минфина от 05.09.2014 № 03-11-11/44793.

В последнем дополнительно сказано, что цена не может быть уменьшена на величину НДС, если победитель упрощенец. Если организация в 2019 году перешла на УСН, а ранее был заключен контракт с НДС, то она обязана восстановить вычеты НДС по материалам, основным средствам и товарам, которые будет использовать на упрощенке. Отразить их нужно в декларации по НДС за 4 квартал. Подробнее о том, какие документы регистрируются в книге продаж при восстановлении НДС при переходе на УСН, Минфин разъяснил в письме от 06.09.2018 N 03-07-09/63731.

НДС для упрощенца по 44-ФЗ: практика

Суды также склоняются к тому, что оплатить контракт заказчик должен по цене, предложенной победителем, при условии полного и качественного исполнения обязательств. Стоимость не должна зависеть от системы налогообложения. Возможность менять цену в зависимости от этого фактора в 44-ФЗ не предусмотрена. В случае с упрощенцем НДС считается его прибылью (постановления Седьмого арбитражного апелляционного суда от 28.03.2016 № 07АП-1505/16).

Однако некоторые суды указывают на возможность снизить цену на размер НДС при условии, что в контракте сказано, что цена включает этот налог (постановление Второго арбитражного апелляционного суда от 31.08.2015 № 02АП-6019/15).

Рассмотрим пример из административной практики по НДС для упрощенца — решение Алтайского краевого УФАС России от 21.12.2018 № 728/18. Победитель подал жалобу в УФАС на заказчика. Причиной стало то, что заказчик якобы неправомерно включил сумму НДС в цену контракта, несмотря на то, что заявитель работает по УСН. Он попросил обязать заказчика направить проект контракта с учетом этого фактора. Заказчик с такими нападками не согласился. Он указал на то, что принимая участие в аукционе, участник согласился на все условия и ему было заранее известно о порядке формирования цены, в том числе о том, что в нее включаются все налоги.

Что на это сказало УФАС? Ведомство установило, что согласно проекту контракта в цену включен НДС 18%, а если победитель не платит этот налог, цена контракта уменьшается на размер НДС. Участие автора жалобы в аукционе свидетельствует о том, что он согласился со всеми условиями аукциона, в том числе и с формированием цены. В итоге УФАС отметило, что действия заказчика не противоречат закону, и признала жалобу участника необоснованной.

Также рассмотрим пример из практики по 223-ФЗ — решение ФАС России от 09.01.2019 № 17/231/19. В документации заказчик установил, что если участник не платит налог, итоговая цена договора с ним снижается на сумму налога. При этом в документации о закупке заказчик по закону должен установить одно значение начальной цены для всех (независимо от системы налогообложения), указав при этом, включен или нет в стоимость НДС. Заказчик не имеет права вычитать какие-то суммы из ценовых предложений и использовать разный порядок оценки заявок в зависимости от категории участника. В итоге УФАС решило, что заказчик ограничил конкуренцию.

Компенсация НДС при УСН в смете в 2021 году

В общем случае компании на упрощенной системе налогообложения (УСН) не платят НДС. Однако есть ряд ситуаций, когда бухгалтеру фирмы на «упрощенке» приходится работать с этим налогом. И здесь очень важно знать правила его начисления и уплаты, ведь малейшая ошибка или небрежность могут обернуться для бизнеса финансовыми потерями.

Рассказываем, в каких случаях организациям на УСН нужно вести учет операций с налогом на добавленную стоимость, можно ли осуществить возврат НДС и что следует учитывать при определении размера компенсации в сводном сметном расчете.

В каких случаях компания на «упрощенке» платит НДС

Упрощенная система налогообложения — удобный способ ведения учета для многих небольших фирм и индивидуальных предпринимателей. Ее использование в разы снижает объем документации и заменяет несколько налогов (к слову, НДС в их числе).

Между тем Налоговый кодекс содержит особые ситуации — в нормативном документе перечислено, когда «упрощенец» обязан исчислить и уплатить НДС:

- налогоплательщик осуществляет импортные операции и ввозит иностранные товары на территорию страны (п. 3 ст. 346.11 НК РФ);

- организация или ИП являются налоговыми агентами при покупке или аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- «упрощенец» выполняет строительные работы организациям, находящимся на общей системе налогообложения (ОСНО);

- при проведении операций, связанных с договорами доверительного управления, простого или инвестиционного товарищества (ст. 174.1 НК РФ);

- в случаях выставления счетов-фактур с выделением сумм НДС по просьбе покупателей.

Несоблюдение правил учета НДС при выполнении указанных операций может обернуться финансовыми потерями для самого налогоплательщика, а его партнеры не смогут принять к вычету уплаченные, но не учтенные «упрощенцем» суммы налога.

Важно!

Организациям и предпринимателям, которые работают по посредническим или подрядным договорам либо выставляют счета-фактуры с НДС необходимо вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Проведение операций, требующих исчисления НДС, влечет за собой обязанность по заполнению и сдаче соответствующей декларации (п. 5 ст. 174 НК РФ).

Зачем рассчитывать компенсацию НДС при УСН

Плательщики УСН, работающие в сфере строительства, часто заключают договоры с заказчиками, которые используют ОСНО. В число основных документов, используемых в строительстве, входит сметный расчет. Именно он подробно описывает все этапы работы, используемые материалы и трудозатраты. Без сметы строительный или ремонтный объект не будет принят в эксплуатацию.

Отсутствие в сметном расчете суммы НДС влечет за собой проблемы во взаиморасчетах между заказчиком и исполнителем. Заказчик на общем режиме налогообложения не может вычесть неучтенный НДС, а исполнитель-упрощенец компенсировать свои затраты, уплаченные за материалы, на налог.

Возмещение НДС при УСН не предусмотрено, поэтому неправильный учет может привести к потере упрощенцем 20% от суммы неверно оформленной сметы. Часто серьезные заказчики и вовсе отказываются сотрудничать с подрядчиками-упрощенцами, не умеющими работать с НДС, чтобы была возможность возместить НДС.

Как правильно учесть затраты на НДС при УСН

Обычно все затраты на строительство в смете группируются по статьям затрат, например, лимитированные затраты, стоимость материалов, эксплуатация машин. Размер затрат в денежном выражении указывается всегда без НДС, а сам налог указывается в графе «итоги».

Исполнитель, который находится на УСН, закупает материалы по цене, включающей НДС. Однако он лишен права включить уплаченные суммы НДС в смету, а учитывает их в своем налоговом учете в составе общих расходов. Часто упрощенцы и вовсе исключают графу НДС из сметы. Возникает искажение в расчетах.

Наши эксперты советуют не исключать графу «НДС», а заменить ее на графу «Затраты на компенсацию НДС при УСН».

Рассмотрим такую ситуацию на примере.

Пример

ООО «А» (заказчик на ОСНО) заключил договор с ООО «Б» (исполнитель на УСН) на переустройство мебельного цеха. Для ремонта потребовалось приобрести строительные материалы и включить их в смету. ООО «Б» приобрело строительных материалов на 240 000 рублей, из них 40 000 рублей — это НДС, уплаченный продавцу.

По правилам, в смету идет стоимость материалов без учета налога. В нашем примере это 200 000 рублей. Однако есть еще сумма налога, которая тоже должна быть где-то учтена.

Правильно

Неправильно

Компенсация НДС при УСН в смете: формула

Чтобы правильно рассчитать размер компенсации НДС, необходимо воспользоваться расчетной формулой и знать некоторые тонкости их использования.

Формула для расчета затрат на компенсацию НДС

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20

Коэффициенты, используемые в формуле, являются универсальными и позволяют учесть в смете затраты на НДС. В 2019 году в связи с общими изменениями в НДС была обновлена формула для расчета затрат на компенсацию НДС при УСН.

- С 2019 года ставка НДС увеличилась с 18% до 20%. Первый квартал 2019 года был переходным периодом и потребовал значительных затрат на ревизию договоров. Налогоплательщики обязаны по правилам переходного периода организовать учет авансовых расчетов, если сумма аванса получена в 2018 года, а поставка товаров или выполнение услуг принято на учет в 2019 году. К слову, клиенты 1С-WiseAdvice успешно преодолели переходный период и изменение ставки НДС, поскольку всем им заранее было разослано специальное письмо с перечнем необходимых действий, которые им необходимо предпринять для безболезненного перехода на новую ставку.

- С первого квартала 2019 года изменилась форма декларации по НДС. Сдача декларации по старой форме приравнивается к отсутствию отчетности и автоматическому доначислению штрафов.

Особенности работы с НДС налогоплательщиками, применяющими УСН

Ни один налог не вызывает столько штрафов и судебных исков как НДС. По статистике ФНС, в «смете» всех доначислений на него приходится более половины сумм, взыскиваемых по результатам выездных или камеральных налоговых проверок.

Организации и предприниматели, применяющие упрощенную систему налогообложения, должны помнить основные правила работы с НДС:

- Если «упрощенец» приобретает товары или услуги у организации на общей системе налогообложения, ему придется заплатить НДС.

- Если по какой-то причине налогоплательщик на УСН выставил счет-фактуру и выделил в ней сумму НДС — он обязан сдать налоговую отчетность и уплатить сумму указанного НДС в бюджет. Невыполнение этой обязанности грозит доначислением и штрафами при налоговых проверках.

- Если фирма или предприниматель на упрощенке арендуют или покупают муниципальное или государственное имущество, они должны выделить сумму НДС из общей суммы сделки, перечислить налог в бюджет, сдать декларацию. В противном случае, можно столкнуться с требованием ФНС о принудительной уплате налога.

Подведем итог. В общем случае предприниматели на УСН НДС не платят, но существует ряд исключений, которые обязывают предпринимателей не только перечислять налог, но и отчитываться по нему. Об этом мы подробнее рассказывали здесь. Вернуть НДС бизнесмен на упрощенке не может. Но некоторые компании могут показать в смете и компенсировать свои затраты на материалы на сумму налога.