Понятие и правила комиссионной торговли

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Комиссионная торговля представляет собой особую форму реализации товаров, которая предполагает особое документальное оформление и учет.

Вопрос: Как отразить в учете организации-комитента реализацию товара через комиссионера, участвующего в расчетах с покупателем, если по условиям договора комиссии комитент возмещает расходы комиссионера на хранение этого товара?

Фактическая себестоимость переданного на комиссию товара по данным бухгалтерского учета составляет 300 000 руб. и равна цене приобретения товара по данным налогового учета. Согласно договору цена реализации товара составляет 480 000 руб. (с учетом НДС 80 000 руб.). Комиссионное вознаграждение установлено в размере 48 000 руб. (в том числе НДС 8 000 руб.). Возмещаемые комитентом расходы комиссионера на хранение товара составили 12 000 руб. (в том числе НДС 2 000 руб.).

Отчет комиссионера принят комитентом в отчетном периоде, в котором реализован товар. Плата за товар получена комиссионером от покупателя и перечислена комитенту в следующем отчетном периоде, после чего комитент перечислил комиссионеру причитающиеся по договору комиссии суммы.

Организация-комитент применяет метод начисления в налоговом учете.

Посмотреть ответ

Понятие комиссионной торговли

Комиссионная торговля – это форма торговли, предполагающая продажу б/у изделий. Это может быть как одежда б/у, так и предметы старины. К услугам комиссионных точек прибегают коллекционеры, люди, желающие сделать покупку по максимально низкой стоимости. Как правило, собственник имущества б/у заключает договор с продавцом о продаже объекта. Продавец реализует товар и получает за это вознаграждение. Рассмотрим основные понятия:

- Комитент – это собственник имущества, которое сдается в комиссионный магазин.

- Комиссионер – это лицо, которое занимается продажей товара.

- Покупатель – это человек, покупающий товар в комиссионных магазинах не с целью предпринимательской деятельности.

Вопрос: Нужно ли комитенту на УСН уплатить НДС, если комиссионер при реализации его товара выставил покупателю счет-фактуру с выделенной суммой НДС?

Посмотреть ответ

Между этими лицами заключается договор, условия которого формируются в индивидуальном порядке. Рассмотрим наиболее распространенные условия:

- Если товар удалось продать, деньги поступают комитенту на третий день.

- Для получения средств нужно иметь при себе паспорт, квитанцию, выданную комиссионным магазином.

- Если товар не удалось продать, он возвращается комитенту. Последний должен компенсировать затраты продавца на хранение. Они не могут превышать 3% от стоимости продукции.

Если комитент не явился за деньгами, полученные средства перечисляются в местный бюджет.

Вопрос: Признается ли розничной торговлей реализация комиссионерами и агентами карт экспресс-оплаты услуг (связи, IP-телефонии, сети Интернет и т.п.) и sim-карт для мобильных телефонов?

Посмотреть ответ

Нормативные акты

В пункте 1 статьи 990 ГК РФ указывается понятие комиссионной торговли. Это осуществление продажи от имени комитента комиссионером при наличии соответствующего поручения. Согласно пункту 1 статьи 990 ГК РФ обязательства перед покупателем несет именно комиссионер. Поступившие вещи, согласно пункту 1 статьи 996 ГК, РФ до момента продажи остаются собственностью комитента.

Продавец, согласно статье 999 ГК РФ, после продажи направляет бывшему собственнику отчет, а также передает ему средства по ранее оформленному договору. У комитента также есть некоторые обязательства. Он должен на основании пункта 1 статьи 991 ГК РФ уплатить продавцу вознаграждение, сумма которого должна соответствовать условиям соглашения. В статье 1001 ГК РФ указано, что продавец может потребовать возмещения своих расходов, возникших в ходе реализации продукции.

Разновидности магазинов

Комиссионные точки классифицируются в зависимости от специфики своей деятельности:

- Реализация имущества б/у (к примеру, секонд-хенды).

- Реализация новых товаров с уценкой.

- Смешанная продажа (конфискат, производственные остатки, новые вещи с уценкой).

Комиссионные точки подразделяются на виды в зависимости от того, какой именно товар они реализуют. Магазины могут торговать мебелью, одеждой, ТС, антиквариатом, оружием. Подразделяются они на виды в зависимости от типа расчетов:

- Наличный расчет.

- Безнал.

- Наличие рассрочек.

Самая распространенная форма комиссионных магазинов – секонд-хенды. Также часто реализуются машины, бывшие в употреблении.

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

- Реквизиты обеих сторон.

- Описание передаваемого имущества: степень износа, наличие брака, наименование, количество.

- Стоимость продукции.

- Размер вознаграждения.

- Возможности для оценки имущества.

- Сроки, отведенные для продажи товара.

- Условия расчетов.

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

- Изделия, изъятые из оборота.

- Товар, реализация которого ограничена.

- Продукция для лечения болезней.

- Товары личной гигиены.

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Бухучет продажи товара

Даже когда имущество поступает в комиссионный магазин, собственником его остается комитент. Поэтому товар учитывается на забалансовом счете 004 «Продукция, принятая на комиссию» по стоимости, указанной в приемо-сдаточной документации. То есть в бухучете фигурирует стоимость, установленная обеими сторонами соглашения. При реализации имущества стоимость требуется списать с забалансового счета 004.

На момент отгрузки появляется дебиторский долг покупателя, а также кредиторский долг продавца перед собственником. Кредиторская задолженность образуется в размере стоимости, по которой удалось продать имущество. В бухучете продавец должен сделать запись по ДТ счета 62 и КТ счета 76.

Средства, которые направлены от покупателя комиссионеру, не будут считаться ни доходами, ни расходами.

Вознаграждение, которое выплачивается продавцу, считается доходом от базовой формы деятельности. Фиксировать его нужно по КТ счета 90 (субсчет 90-1) и ДТ счета 76. Прибыль признается на момент утверждения собственником отчета продавца. Расходы, которые понес продавец при реализации изделий, не будут считаться расходами комиссионера в рамках налогообложения на основании пункта 9 статьи 270 НК РФ.

Бухгалтерские проводки

Рассмотрим проводки, которые используются бухгалтером комиссионного магазина:

- ДТ004. Получение имущества от собственника.

- ДТ62 КТ76. Продажа изделий комиссионным магазином.

- КТ004. Списание с забалансового счета стоимости изделий.

- ДТ76 КТ76. Расходы продавца, связанные с реализацией продукции.

- ДТ76 КТ51. Оплата хранения изделий.

- ДТ76 КТ90-1. Выручка от посреднических услуг.

- ДТ90-3 КТ68. Исчисление НДС с выручки от посреднических услуг.

- ДТ51 КТ62. Перевод средств от покупателя.

- ДТ76 КТ51. Перечисление средств бывшему собственнику имущества.

- ДТ51 КИ76. Получение возмещения расходов от собственника.

Проводки подтверждаются первичными документами.

Особенности налогообложения

На протяжении 5 дней после продажи товара покупателю выставляется счет-фактура. Посреднические услуги, которые оказывает комиссионный магазин, облагаются НДС. Налоговой базой является размер вознаграждения, которое выплачивается продавцу. НДС, начисленный с вознаграждения, фиксируется на ДТ счета 90.

Выручка от реализации имущества не будет учтена в целях обложения налогами в составе доходов продавца. Соответствующее указание дано в пункте 1 статьи 251 НК РФ. Траты продавца, которые будут возмещаться, не считаются расходами на основании пункта 9 статьи 270 НК РФ.

Комиссионная торговля: что это такое, правила, как работает магазин, схема, бухгалтерский учет

Реализация вещей, бывших в употреблении, набирает обороты популярности. В этой статье мы расскажем про комиссионную торговлю, опишем, что это такое и как она работает, приведем основные правила магазинов по продаже непродовольственных товаров, а также покажем схему.

Что означает само понятие

Понятие комиссионной реализации предполагает продажу бывшей в употреблении продукции: антикварные предметы (статуэтки, картины, денежные средства прошлых веков, мебель, столовые приборы), современная бытовая техника, одежда, обувь, спортивный инвентарь. Когда вы принесете свое имущество в торговую точку – между вами и комиссионером заключается соглашение, где расписывается цена и определенный срок. При этом продавец должен продать объект и получить за это небольшой процент (вознаграждение).

В договоре обязательно читайте строку с условиями магазина. Там будут определены следующие моменты:

- Вы имеете право получить денежные средства на третьи сутки после реализации вашей вещи. Об этом вас должны проинформировать при помощи мобильного звонка или СМС.

- Если вы не пришли вовремя, то полученные средства остаются в местном бюджете.

- Вы должны иметь при себе удостоверение личности и квитанцию, в которой будет прописано, какую продукцию вы сдали, в каком количестве и за сколько.

- Если не удалось реализовать товар за установленный срок, то он возвращается к вам, но за услугу хранения придется заплатить небольшую сумму – не превышающую трех процентов от стоимости вещи.

Теперь вам известно, что это такое – товары на комиссии. Теперь мы расскажем, какие нормативные документы можно использовать обеим сторонам.

Законодательная база

Весь алгоритм действий описан в пунктах статей 990, 991, 999 и 1001 ГК РФ. Чтобы не вникать в юридические тонкости, мы распишем данную процедуру в краткой форме:

- Вы приносите предмет в торговую точку.

- Посредник между вами и покупателем, не имеющий право собственности на вашу вещь, делает визуальный осмотр и назначает конкретную цену.

- Если вас устраивает предполагаемая оценка, вы подписываете договор, где прописывается, что комиссионер от лица комитента будет реализовывать данный товар за вознаграждение (размер также указывается).

- Отметьте заранее срок оповещения по факту продажи.

- После этого происходит приемка продукта и составляется накладная по форме ТОРГ-12.

- Закон гласит, что полученный товар должен размещаться на полке витрины на второй день после поступления.

- После успешной реализации продавец составляет отчет, в котором указывается название вещи, количество, день продажи и сумма вознаграждения.

- Желательно для комиссионера составить акт, что он оказал данную услугу.

- В конечном итоге вам передаются вырученные деньги, и вы отдаете на руки продавцу процент от реализации.

- Сотрудничество закончено.

- Если вас что-то не устроило, то в течение 30 дней можно подать жалобу.

В настоящее время этот процесс усовершенствовался благодаря автоматизации и стал намного качественнее и быстрее. При помощи установки программного обеспечения от российского разработчика мобильных систем учета от компании «Клеверенс» можно создать автоматизированный договор, где будет прописаны сведения о приемке, продаже, комиссии и отчетности.

1С Бухгалтерия 8 редакция 2.0 — Комиссионная торговля — учет у комиссионера

Рассмотрим пример.

Организация «Комиссионер» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Расчет налога на прибыль организаций».

Организация «Комиссионер» осуществляет реализацию комиссионных товаров юридическим лицам и через свой розничный магазин. Организация заключила договор с комитентом организацией «Рассвет» на реализацию товаров. В соответствии с договором, комиссионное вознаграждение организации «Комиссионер» составляет 10% от суммы продажи.

Комиссионеру в программе 1С Бухгалтерия 8 редакция 2.0 необходимо правильно оформить договор с комитентом. Для этого надо указать в форме договора Вид договора – С комитентом (принципалом). В договоре с комитентом можно указать используемый способ расчета по комиссионному вознаграждению. Для этого используются реквизиты договора Способ расчета и Процент. Пример договора с комитентом, в соответствии с нашим примером, показан на рис. 1.

Рисунок 1.

02 апреля 2012 года организация «Комиссионер» получила от комитента «Рассвет» на реализацию 100 штук товара «Костюм женский» по цене 4000 рублей плюс НДС 18% за штуку.

Поступление товаров на комиссию отражается в программе с помощью документа Поступление товаров и услуг с операцией Покупка, комиссия. Поступающие на комиссию товары необходимо поместить в группу номенклатуры Товары на комиссии или в любую другую группу справочника Номенклатура, к которой прописан счет учета 004.01. Тогда при проведении документ сформирует проводки по оприходыванию товаров на забалансовый счет 004.01 Товары на складе. При передаче товаров на комиссию счет-фактура комитентом не выставляется.

Пример документа Поступление товаров и услуг для нашего примера и его проводки приведены на рис. 2.

Рисунок 2.

10 апреля 2012 года организация «Комиссионер» получила предоплату от контрагента «Покупатель 1» в счет будущих поставок комиссионного товара на сумму 118000 рублей, в том числе НДС 18% (18000 рублей). Поступление денежных средств от покупателя оформляется с помощью документа Поступление на расчетный счет с операцией Оплата от покупателя. Проводка вышеназванного документа представлена на рис. 3.

Рисунок 3.

Согласно п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер обязан выставить покупателю счет-фактуру на аванс и зарегистрировать его в журнале учета полученных и выставленных счетов фактур.

Согласно п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комиссионеры (агенты) не регистрируют в книге продаж счета-фактуры, выставленные ими покупателю при реализации товаров (работ, услуг), имущественных прав от своего имени, а также счета-фактуры, выставленные ими покупателю при получении суммы оплаты, частичной оплаты в счет предстоящих поставок.

Сформировать документ Счет-фактура выданный можно с помощью специальной обработки Регистрация счетов-фактур на аванс.

В сформированном документе необходимо указать (изменить) реквизит Вид счета-фактуры – На аванс комитента и указать комитента. Код вида операции 05 – авансы полученные за товары, работы, услуги комитента выбирается автоматически. Необходимо установить флажок Выставлен и провести документ. При таком виде счета-фактуры в бухгалтерском учете не формируются проводки по начислению НДС с аванса, и не формируется запись в книгу продаж (регистр НДС Продажи).

Пример заполнение документа Счет-фактура выданный представлен на рис. 4.

Рисунок 4.

Получив от покупателя предоплату за комиссионный товар, комиссионер сообщает об этом в отчете комитенту.

Данная операция отражается в программе с помощью документа Отчет комитенту (принципалу) о продажах. В документе заполняется только закладка Денежные средства (в релизе программы 2.0.34 необходимо еще заполнить закладку Вознаграждение, но я думаю в следующих релизах этот недочет будет устранен). В табличной части указывается вид отчета по платежам – Аванс, покупатель, дата выставления комиссионером счета-фактуры покупателю, сумма предоплаты, ставка НДС и сумма НДС. При проведении документ никаких проводок и записей в регистры не формирует.

Пример документа Отчет комитенту (принципалу) о продажах при предоплате представлен на рис. 5.

Рисунок 5.

Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер должен получить от комитента счет-фактуру на аванс и зарегистрировать его в журнале учета полученных и выставленных счетов фактур.

Согласно п. 19 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, в книге покупок не регистрируются счета-фактуры, полученные комиссионером (агентом) от комитента (принципала) по переданным для реализации товарам (работам, услугам), имущественным правам, а также по полученной сумме оплаты, частичной оплаты в счет предстоящих поставок.

Документ Счет-фактура полученный можно ввести на основании документа Отчет комитенту (принципалу) о продажах.

В документе необходимо указать входящий номер и входящую дату полученного счета-фактуры, вид счета-фактуры – На аванс, сумму с НДС, ставку и сумму НДС. При проведении бухгалтерские проводки и запись в книгу покупок (регистр НДС Покупки) не формируются.

Пример заполнение документа Счет-фактура полученный представлен на рис. 6.

Рисунок 6.

13 апреля 2012 года организация «Комиссионер» отгрузила контрагенту «Покупатель 1» комиссионный товар на сумму 118000 рублей, в том числе НДС 18% (25 шт. товара «Костюм женский»). Этим же числом покупателю был выставлен счет-фактура.

Данная операция оформляется в программе с помощью документа Реализация товаров и услуг с операцией Продажа, комиссия.

Документ Реализация товаров и услуг и его проводки представлены на рис. 7.

Рисунок 7.

При проведении документ списал со счета 004.01 реализованные комиссионные товары, отразил зачет аванса и сформировал проводу Дт 62.01 – Кт 76.09 на сумму выручки. Совершенно верно, никаких доходов у комиссионера нет, он должен перечислить выручку комитенту. По счету 76.09 Прочие расчеты с разными дебиторами и кредиторами начислена задолженность комитенту.

В соответствии с п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер обязан выставить покупателю счет-фактуру на реализацию и зарегистрировать его в журнале учета полученных и выставленных счетов фактур.

В соответствии с п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, выставленный счет-фактура не регистрируют в книге продаж.

Документ Счет-фактура выданный вводится в «подвале» документа Реализация товаров и услуг (не забудьте в счете-фактуре установить флажок Выставлен). Счет-фактура попадет в журнал учета полученных и выставленных счетов-фактур, но так как в результатах проведения реализации отсутствует регистр НДС Продажи, в книге продаж она зарегистрирована не будет.

В результатах проведения присутствует регистр накопления Реализованные товары и услуги комитента (принципала). В этом регистре программа учитывает реализованные комиссионером (агентом) товары (услуги) в разрезе комитентов (принципалов) и договоров с ними для автоматического заполнения отчета комитенту (принципалу).

18 апреля 2012 года организация «Комиссионер» отгрузила контрагенту «Покупатель 2» без предоплаты комиссионный товар на сумму 165200 рублей, в том числе НДС 18% (35 шт. товара «Костюм женский»). Этим же числом покупателю был выставлен счет-фактура. Покупатель оплатил в этот же день.

Проводки документа Реализация товаров и услуг представлены на рис. 8.

Рисунок 8.

Часть комиссионного товара (40 шт. товара «Костюм женский») была реализована в розницу. Передается комиссионный товар из опта в розницу документом Перемещение товаров, а его реализация отражается с помощью документа Отчет о розничных продажах.

Проводки последнего вышеназванного документа представлены на рис. 9.

Рисунок 9.

27 апреля 2012 года комиссионер продал весь комиссионный товар и представил отчет комитенту. В программе мы сформируем еще один документ Отчет комитенту (принципалу) о продажах.

На закладке Товары и услуги табличная часть заполняется с помощью кнопки Заполнить -> Заполнить реализованными по договору (перед заполнением надо обратить внимание, что в форме вызываемой по кнопке Цены и валюта должен быть установлен флажок Сумма вкл. НДС). Таблица заполняется на основании регистра Реализованные товары и услуги комитента (принципала) реализованными комиссионными товарами с указанием конкретного покупателя и даты реализации. Для товаров, реализованных в розницу покупатель отсутствует. Если в договоре с комитентом указан способ расчета по комиссионному вознаграждению, то автоматически рассчитывается сумма комиссионного вознаграждения.

На закладке Вознаграждение указывается услуга по вознаграждению (номенклатура с флажком Услуга), счет учета НДС по реализации, счет учета доходов и номенклатурная группа услуги по вознаграждению.

Комиссионер выставляет комитенту счет-фактуру на свое комиссионное вознаграждение и должен зарегистрировать его в журнале учета полученных и выставленных счетов-фактур и в книге продаж. Документ Счет-фактура выданный вводится в «подвале» документа Отчет комитенту (принципалу) о продажах.

Пример заполненного документа Отчет комитенту (принципалу) о продажах приведен на рис. 10.

Рисунок 10.

При проведении документ в бухгалтерском учете и в учете по налогу на прибыль начислит комиссионеру выручку (комиссионное вознаграждение), начислит на выручку НДС, сформирует запись в книгу продаж (регистр НДС Продажи) и зачтет сумму комиссионного вознаграждения из задолженности комитенту (счет 76.09).

Проводки документа Отчет комитенту (принципалу) о продажах для нашего примера представлены на рис. 11.

Рисунок 11.

В соответствии с п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер должен получить от комитента счета-фактуры на реализацию и зарегистрировать их в журнале учета полученных и выставленных счетов-фактур.

Согласно п. 19 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, в книге покупок полученные счета-фактуры не регистрируются.

Документы Счет-фактура полученный можно ввести на основании документа Отчет комитенту (принципалу) о продажах.

В документах указывается входящий номер и входящая дату полученного счета-фактуры, сумма с НДС, ставка и сумма НДС. При проведении бухгалтерские проводки и запись в книгу покупок (регистр НДС Покупки) не формируются.

Один из документов Счет-фактура полученный (выставленный по реализации контрагенту Покупатель 1) представлен на рис. 12.

Рисунок 12.

Комиссионеру осталось только перечислить комитенту денежные средства за вычетом комиссионного вознаграждения.

Комиссионная торговля в 1С Бухгалтерия 8.3: учет у комитента и комиссионера

Комиссионная торговля подразумевает, что одно лицо (комитент) поручает на договорных началах другому лицу (комиссионеру) продажу своих товаров за вознаграждение.

Особенностью комиссионной торговли является то, что товар не переходит в собственность продавца. При оформлении поступления от комитента товар отражается и начинает числиться на забалансовом счете.

Посмотрим, как процесс комиссионной торговли можно отобразить в программе 1С 8.3 «Бухгалтерия предприятия 3.0».

Принятие товаров на комиссию в 1С 8.3

Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ, зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле никакого вида операции у документа нет. Точнее, есть, и он нами уже выбран — «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Получите понятные самоучители по 1С бесплатно:

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

Вот пример заполненного документа:

Теперь документ 1С можно провести и посмотреть, как он отразился в учете. Нажимаем кнопку «Провести», затем на кнопку. Откроется окно с проводками:

Видно, что товар поступил на забалансовый счет 004.01 – «Товары на комиссии (принятые на склад)».

Реализация товаров, принятых на комиссию

Для создания документа реализации заходим в меню «Продажи», далее «Реализация (акты, накладные)». Нажимаем кнопку «Реализация» и выбираем «Товары, услуги, комиссия».

Оформляем документ как обычную реализацию товаров и услуг:

После проведения должны сформироваться следующие проводки:

Мы видим, что помимо проводок, отражающих расчеты с покупателем, документ формирует проводку списания товара со счета 004.01.

После реализации нужно отчитаться перед комитентом за проданный товар, произвести с ним расчеты и отразить свое вознаграждение. Для этого служит документ «Отчет комитенту (принципалу) о продажах».

Отчет комитенту (принципалу) о продажах в 1С Бухгалтерии

Документ создается в разделе «Покупки», далее ссылка «Отчеты комитентам». Можно создать документ обычным путем, нажав кнопку «Создать» и заполнив необходимые реквизиты, а можно поступить проще. Мы создадим данный документ путем ввода его на основании документа «Поступление (акты, накладные»).

Вернемся к созданному ранее документу поступления и нажмем в нем кнопку «Создать на основании». В выпадающем списке выберем «Отчет комитенту». Создастся новый документ «Отчет комитенту». Основные реквизиты заполнятся автоматически на основании документа поступления.

Далее нужно указать способ расчета комиссионного вознаграждения. Мы укажем, что наше вознаграждение – это процент от суммы продажи. И укажем, собственно, процент, например, 5%.

Наша организация является плательщиком НДС, поэтому укажем счет учета НДС: 90.03.

Так как наше комиссионное вознаграждение является доходом, следует заполнить реквизит «Счет учета доходов» — 90.01.1. Выберем услугу по вознаграждению «Комиссионное вознаграждение» из справочника «Номенклатура» и субконто «Услуги» из справочника «Номенклатурные группы».

Вот пример заполнения закладки «Главное»:

Отсюда видно, что никакие суммы не рассчитаны. Это потому, что мы не указали товары, по которым отчитываемся. Перейдем на закладку «Товары и услуги».

На этой закладке нужно указать товар, а так же его количество и стоимость. Сделать это проще всего, нажав кнопку «Заполнить» и выбрав «Заполнить по поступлению». В открывшемся окне выбираем документ поступления. Товар из него перенесется в нашу закладку:

Теперь закладка «Главное» выглядит следующим образом:

Проведем документ и посмотрим в 1С проводки по учету комиссионного вознаграждения:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Инструкция: как учитывать продажи через агентов в «1С»

Бывает, проще и выгоднее найти агента, который будет заниматься продажей и распространением товаров и услуг, чем открывать собственный офис или запускать франшизу в других частях страны. Рассмотрим два кейса: реализация услуг и реализация товаров через агента. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Как работает агентский договор

По агентскому договору принципал поручает агенту, выполнить работы, услуги, что-то купить или продать за агентское вознаграждение. При этом все юридические и иные действия агент совершает от своего имени, но за счет главной стороны либо от имени и за счет главной стороны.

Агент после продажи обязан представить принципалу отчет с приложением документов, которые подтверждают расходы, произведенные за организацию-наемника.

Необходимые настройки в программе

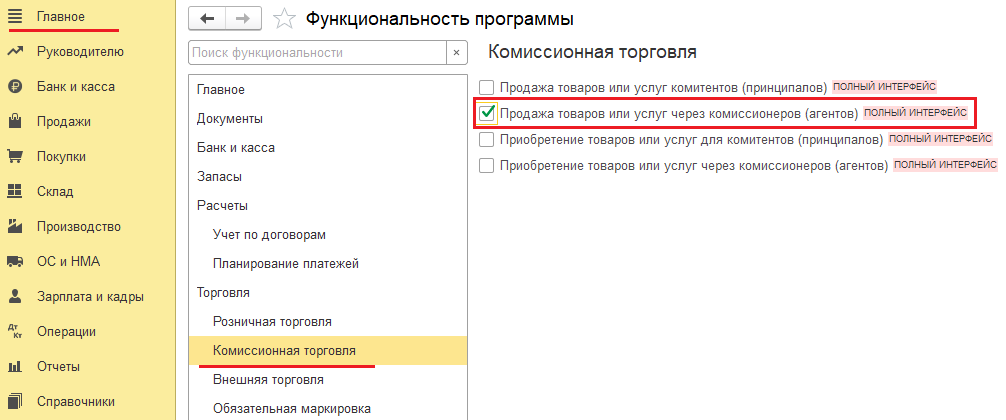

Чтобы отражать в программе реализацию товаров или услуг через агента, выполните начальную настройку программы (раздел «Главное» — «Функциональность» — «Комиссионная торговля») .

Устанавливаем галочку «Продажа товаров или услуг через комиссионеров (агентов)», после чего у нас появляется возможность заключить договор с агентом на продажу нашей продукции и услуг, а в разделе «Продажа» появляется документ «Отчет комиссионера (агента) о продаже».

Кейс № 1. Реализация услуг через агента

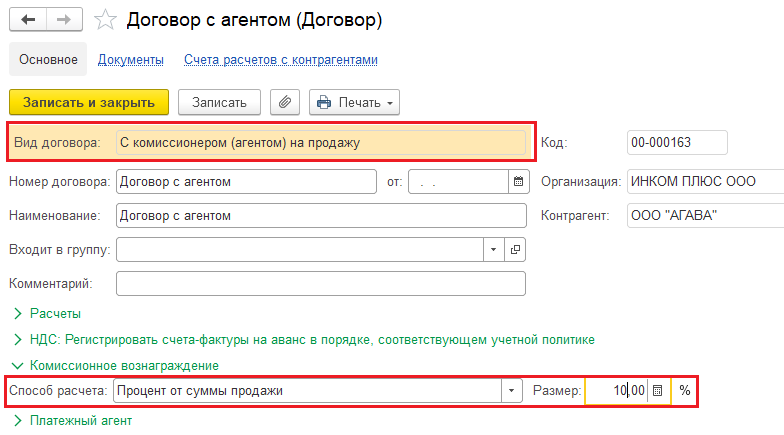

Создаем в программе агентский договор с посредником, выбрав вид договора «С комиссионером (агентом) на продажу». Сразу укажите способ расчета агентского вознаграждения.

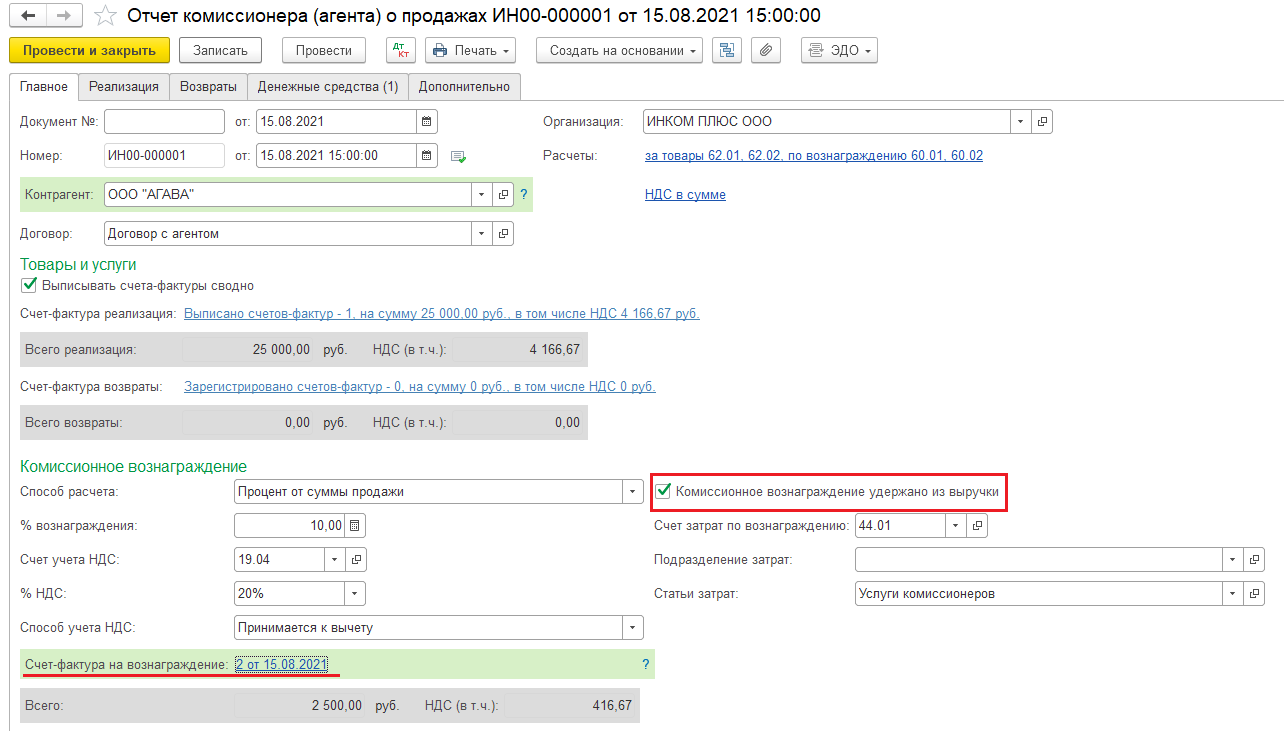

Чтобы провести реализацию услуг принципала и начисление НДС с реализации, в программе есть документ «Отчет комиссионера (агента) о продажах». Найдете его в разделе «Продажи» по гиперссылке на панели навигации «Отчеты комиссионеров о продажах». Этим же документом начисляем агентское вознаграждение и удерживаем его из выручки принципала.

На вкладке «Главное» заполните все необходимые данные:

договор с агентом на продажу;

способ расчета агентского вознаграждения (заполняется автоматически из условий договора; если оплата посреднику будет удерживаться из выручки, проставить соответствующий флажок);

ставка НДС по вознаграждению комиссионера (20 %);

зарегистрировать счет-фактуру на вознаграждение агента;

заполнить «Счет затрат» и «Статью затрат» для точного указания, каким образом будет учитываться исчисленная сумма вознаграждения.

На закладке «Реализация» в верхней части документа в таблице покупателей заполняем третьих лиц, которым агент реализовал услуги принципала. В нижней части – наименование, количество и стоимость услуг, проданных принципалом через агента, а также агентское вознаграждение.

На закладке «Денежные средства» заполняем данные об оплате, полученной от покупателей за услуги принципала на основании отчета агента.

После того, как запишите и проведете документ, программа автоматически создаст счета-фактуры, выставляемые принципалом агенту, учтет агентское вознаграждение в расходах организации-принципала. Остается только отразить поступление оплаты от агента за реализованные услуги за вычетом вознаграждения. Просмотреть задолженность агента после удержания агентского вознаграждения можно, воспользовавшись отчетом Оборотно-сальдовая ведомость по счету 62.01.

Чтобы взять к вычету НДС с агентского вознаграждения, в «Отчете комиссионера (агента) на продажу» регистрируется полученный на поступление счет-фактура. Если ведете раздельный учет НДС, вычет отражайте регламентным документом «Формирование книги покупок» (раздел «Операции» – «Регламентные операции по НДС» – создать «Формирование записей книги покупок»). В противном случае в счете-фактуре проставьте флажок «Отразить вычет НДС в книге покупок».

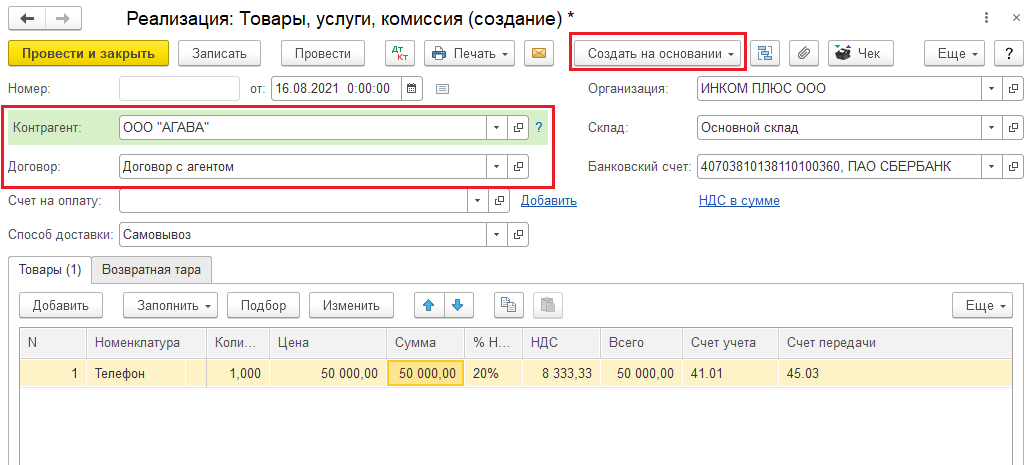

Кейс № 2. Реализация товаров через агента

Для начала нам нужно отразить факт передачи товаров посреднику для продажи. Для этого оформляем документ «Реализация: товары, услуги, комиссия». В полях «Контрагент» и «Договор» указываем нашего агента и договор, заключенный с ним. Заполняем табличную часть продукцией, которая реализуется. При проведении документа товары со склада спишутся на 45 счет «Товары отгруженные».

На основании этого документа регистрируем «Отчет комиссионера (агента) о продажах». Документ будет автоматически заполнен товарами, которые передали на комиссию, как в примере выше.

После проведения документа отражаем поступление выручки от продажи товаров за вычетом агентского вознаграждения.