Перечисление НДФЛ при увольнении сотрудника

НДФЛ при увольнении сотрудника — это обязательная операция; выплату рассчитывает и осуществляет работодатель. В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

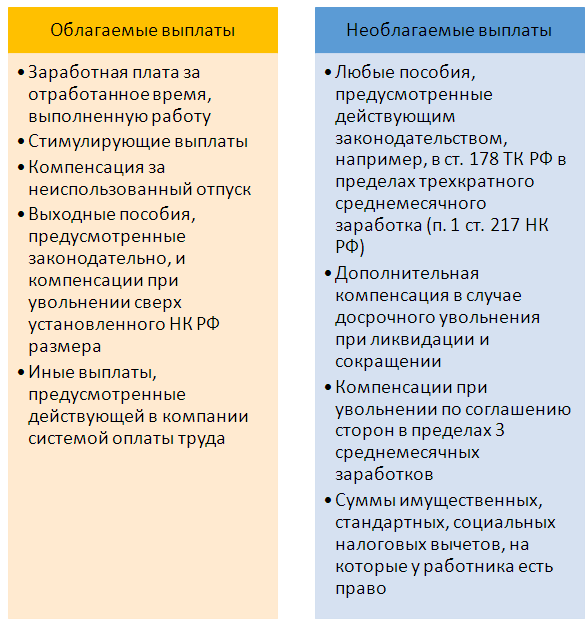

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2021 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2021 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Понятие и ставки подоходного налога в 2021 году

Подоходный налог (НДФЛ) — налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

- заработная плата;

- премии, надбавки;

- вознаграждения, полученные в рамках выполнения договоров гражданско-правового характера;

- выигрыши;

- доходы, полученные в натуральной форме и т.д.

Ставки подоходного налога зависят от статуса физлица и вида дохода:

- доходам резидентов РФ;

- доходам беженцев и граждан ЕАЭС, полученным при исполнении трудовых обязанностей на территории РФ

дивидендам, выплачиваемым нерезидентам

доходам по ценным бумагам российских компаний

- выигрышам в сумме более 4 тыс.руб.;

- процентам по вкладам в части превышения суммы процентов, исчисленной исходя из увеличенной на 5% ставки рефинансирования ЦБ и т.д.

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

- в виде доходов, которые не облагаются налогом вовсе;

- которые не облагаются налогом в установленном размере и вычитаются из полученного дохода (вычеты). То есть полученный доход уменьшается на величину вычета и с остатка удерживается подоходный налог.

- стандартные (детские вычеты);

- имущественные (на приобретение/ продажу имущества);

- социальные (на лечение, обучение, пенсионное обеспечение);

- профессиональные (только для физлиц, выполняющих работы по договорам ГПХ, а также ИП, самозанятых лиц и т.п.);

- инвестиционные (для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ).

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. — на 1-го ребенка;

1 400 руб. — на 2-го ребенка;

3 000 руб. — на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 — 1 400 — 1 400 — 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Когда платить НДФЛ при увольнении сотрудника

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

Налогооблагаемая база × 13% (для нерезидентов 30%)

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст. 422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

Облагаемая база × Процент взносов в соответствующий фонд

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Сроки Оплаты И Перечисления Ндфл При Увольнении — Трудовая Помощь

Сроки перечисления НДФЛ при увольнении обязательно увязываются с датами получки и платежа иных вознаграждений. Из матрицы видно, что в части пособий и отпускных по налогу можно рассчитаться не сразу, а до конца текущего месяца.

Облагаемая база уменьшается посредством налоговых вычетов. Расчет сбора, когда приходится уволить сотрудника, не отличается от процедуры ежемесячных начислений зарплаты. Несовпадение дня увольнения с датой получки не освобождает работодателя от обязанности выдать расчет в установленный срок.

Когда платить НДФЛ при увольнении работника в 2020 году

Статьи по теме

Расставание с работником требует особых действий со стороны бухгалтера. Ведь нужно окончательно рассчитаться с уходящим сотрудником в его последний рабочий день. А не в обычные сроки (обычные зарплатные дни). Отсюда и особенности уплаты НДФЛ в данном случае. Вся полезная информация по теме на 2-019 го — в статье.

Общий срок окончательного расчета с уволенным в 2020 году

Сроки расчета при увольнении регламентирует статья 140 ТК РФ.

Общее правило: окончательно рассчитаться с сотрудником, который прощается с фирмой, нужно в день увольнения.

В состав расчетных сумм должны войти и обычная оплата труда, и премии, и любая иная задолженность перед человеком. То есть расчет должен быть полным.

Ждать общих сроков выплаты зарплаты — обычно они приходятся на период с 5 по 10 числа месяца, следующего за отработанным, — ошибка. Сделайте все в последний рабочий день увольняемого. Иначе возникнет задержка в оплате труда, что чревато большой ответственностью.

Штраф за задержку зарплаты по КоАП РФ (п. 6 и 7 ст. 5.27) составляет:

- для компании — от 30 000 до 50 000 руб.;

- ИП — от 1000 до 5000 руб.;

- должностного лица (например, директора) — от 10 000 до 20 000 руб.

Суммы указаны за первое нарушение. Повторные опоздания с зарплатными расчетами караются строже. Также кроме указанной административной ответственности предусмотрена уголовная и дисциплинарная (ст. 145.1 УК РФ и ст. 192 ТК РФ).

Два исключения из общего правила, как платить деньги уволенному

Бывает, что в день увольнения сотрудник не работает (пример такой ситуации привели чуть ниже). Тогда полный расчет с работником проведите после того, как сотрудник объявится. В законе сказано — когда потребует расчет. Разумеется, буху лучше никакого требования не ждать. И оперативно дать расчет гражданину при первой возможности. При этом по Трудовому кодексу РФ для расчетов у вас есть текущий день и следующий за ним. Ну а если все выплаты идут на карту, подобной проблемы вы избегаете автоматически. Ведь деньги можно перевести в любой удобный для вас день.

Например, сотрудника в последний рабочий день не будет в офисе, если имеет место увольнение во время отпуска по собственному желанию. Законом такая процедура не запрещена. Тогда день увольнения выпадает на период отпуска. Дожидаться окончания отдыха не нужно. В последний день двухнедельного периода (имеется в виду срок после подачи работником положенного заявления об увольнении) нужно прекратить трудовые отношения (письмо Роструда от 05.09.2006 № 1551-6). И провести все расчеты.

Еще одно исключение из общего порядка — если между работодателем и увольняемым есть спор о выплачиваемых при увольнении суммах. Например, могут быть разногласия в сумме оплаты за отработанный период. В данной ситуации работодатель должен начислить и выплатить сумму, с которой согласны обе стороны. Совсем ничего не платить — нельзя. Если, конечно, не вся сумма — спорная.

Дата удержания НДФЛ при увольнении сотрудника в 2020 году

Удержите НДФЛ при увольнении в день выплаты работнику окончательных сумм.

Для целей заполнения отчетных форм 2-НДФЛ и 6-НДФЛ имейте в виду, что при увольнении датой получения дохода считается последний день работы (абз. 2 п. 2 ст. 223 НК РФ).

Срок перечисления НДФЛ с выплат при увольнении сотрудника 2020

Крайняя дата уплаты подоходного налога при увольнении определяется согласно общему правилу, установленному в пункте 6 статьи 226 НК РФ.

Привязывать уплату подоходного налога с выплат уволенному к зарплатным дням нельзя. Ориентируйтесь строго на фактический день окончательного расчета с увольняемым. Он может прийтись на любую дату месяца.

Так, по общему правилу рассчитываетесь вы с сотрудником в день увольнения. Значит, в этот же день или на следующий нужно уплатить в бюджет НДФЛ.

Если в день увольнения сотрудник за расчетом не обратился (а деньги выдаются налом), то рассчитаться вы сможете в день, когда сотрудник явится. Или на следующий день. Об этом мы поговорили подробно выше. Так вот в данном случае закрыть расчеты по НДФЛ с бюджетом нужно также в день выплаты либо на следующий день.

Названные сроки уплаты НДФЛ в 2020 году не зависят от способа перечисления средств — налом или на карту. Порядок един.

Под налогообложение должны попасть по общему правилу все выплаты, которые входят в состав расчетных. Это и сама зарплата за отработанный период. И больничное пособие, если человек болел. И компенсация за неиспользованный отпуск. И премии, если таковые начисляются. И средний заработок по последней командировке.

Конечно, суммы, которые согласно закона освобождены от налога, нужно исключить из расчетной базы. Например, не облагаются НДФЛ в 2020 году сумма выходного пособия и средний месячный заработок на период трудоустройства в общем размере не более 3-х среднемесячных заработков.

Когда срок уплаты НДФЛ при увольнении в 2020 году переносится

Если установленный день уплаты налога (как его определить — читайте выше), выпадает на выходной или праздник, то срок законно переносится на ближайший рабочий день. Это правило действует по всем налогам, в том числе актуально и в отношении НДФЛ с выплат при увольнении (п. 7 ст. 6.1 НК РФ).

Чтобы не ошибиться в исчислении срока и по ошибке не задержать платеж, обязательно — не поленитесь — лишний раз загляните в производственный календарь 2020. И перепроверьте все праздники и выходные по календарю. Положиться только на свою память — неправильно.

Примеры расчета дедлайна для перевода НДФЛ в бюджет в 2020 году

Пример 1. В ООО «Краски» 15 февраля года уволился сотрудник. В этот день с ним были проведены все окончательные расчеты. Бухгалтер вправе уплатить подоходный налог 15 или 16 февраля.

Пример 2. В ООО «Салют» 16 февраля уволился сотрудник. В этот день с ним были проведены все окончательные расчеты. С учетом выходных бухгалтер вправе уплатить подоходный налог 16 или 19 февраля.

Пример 3. В ООО «Мираж» 22 февраляуволился сотрудник. В этот день с ним были проведены все окончательные расчеты. С учетом госпраздника (23 февраля) и выходных бухгалтер вправе уплатить подоходный налог 22 или 26 февраля.

Образец платежного поручения на уплату НДФЛ при увольнении

Платежное поручение по НДФЛ с доходов уволенного сотрудника заполняйте привычным образом со следующими особенностями.

В назначении платежа напишите точную дату расчета. Пример формулировки: «Налог на доходы физических лиц с доходов при увольнении сотрудников. Дата дохода – 5 февраля 2018 года».

В поле «Налоговый период» ставьте месяц, в котором был последний день работы (абз. 2 п. 2 ст. 223 НК РФ).

Из-за вышеуказанных нюансов формируйте на НДФЛ при увольнении свою, отдельную платежку. По данному документу сразу будет видно, соблюдаете ли вы установленные сроки перечисления налога.

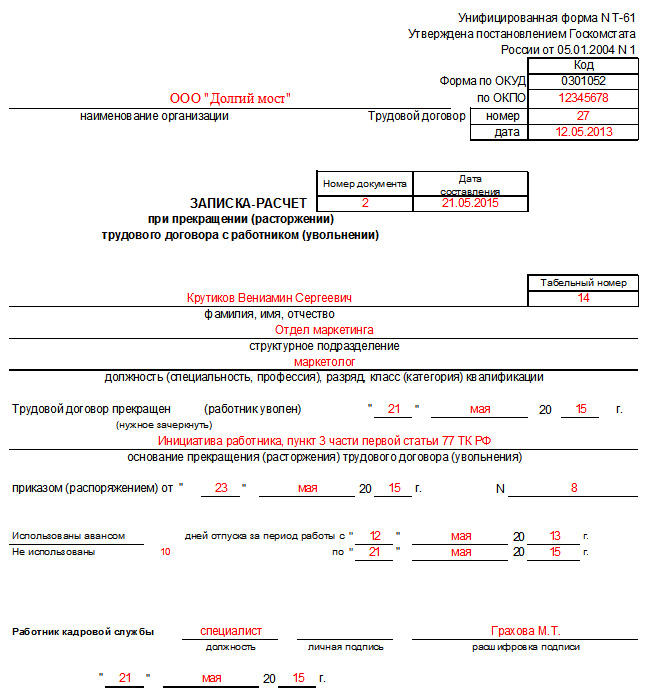

Образец платежки на НДФЛ при увольнении на 2018 год мы привели.

Штраф за несвоевременную уплату НДФЛ в 2020 году

Если с НДФЛ в 2020 году опоздать, налоговая может взыскать с работодателя как налогового агента внушительный штраф — 20% от суммы недоимки (ст. 123 НК РФ).

Помимо штрафа возможны пени (ст. 75 НК РФ). При этом если просрочка составляет свыше 30 дней, то платить придется не только стандартные 1/300 ставки рефинансирования. За период после 30 календарных дней просрочки установлены пени в повышенном размере. Для расчета нужно брать 1/150 ставки рефинансирования.

Если вы не можете удержать НДФЛ в полном размере (такое возможно, например, по причине каких-либо корректировок в связи с увольнением и нехваткой доходов), то сообщите об этом в ИФНС. Сделать это нужно по итогам года, в котором имела место выплата (был последний рабочий день). Срок уведомления — не позднее 1 марта. То есть в 2020 году вы подаете соответствующие сведения в налоговую за 2018 год.

Помимо налоговой, проинформируйте и самого сотрудника. Тогда каких-либо штрафов вы избежите. Если, конечно, средств для удержания, действительно, не хватало или вообще не было.

Например, уже по факту увольнения вы могли выдать своему бывшему работнику матпомощь в натуральной форме. Тогда не будет однозначно доходов, из которых можно удержать налог. Вот это как раз случай, когда и нужно подавать сообщение.

Для оформления сообщения используется типовая форма 2-НДФЛ. Только признак в ней будет не обычный — 1. А другой — число 2.

За каждое непредставленное сообщение — штраф минимум 200 руб. по статье 126 НК РФ.

Какой действует срок для уплаты НДФЛ при увольнении

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2021 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2021 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

- в текущем месяце за его первую половину (аванс);

- в следующем за расчетным месяце за его вторую половину (окончательный расчет).

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/[email protected]

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Общее правило

В 2021 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

Так же предлагаем вам ознакомиться со статьей: «Увольнение «без отработки двух недель»: можно или нет».

ПРАВИЛО

В 2021 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2021 году в день, который не совпадает с зарплатным?

Подробнее об этом смотрите статью: «Каковы сроки выплаты зарплаты при увольнении».

Увольнение: НДФЛ

Бухгалтер предприятия со всех причитающихся сумм начисляет и удерживает НДФЛ при увольнении.

Налогом на доходы физических лиц облагаются:

- Заработная плата (премии, надбавки, оплата по тарифу или окладу, доплаты за замещение и подобное).

- Компенсация за дни неиспользованного отпуск.

- Компенсации, связанные с увольнением и предусмотренные трудовым или коллективным договором, не облагаются НДФЛ, если они не превышают трёхкратный размер среднемесячного заработка (для работников Крайнего Севера и приравненных к ним районов — шестикратный размер).

- Суммы, превышающие трёхкратный (шестикратный) размер среднемесячного заработка облагаются налогом в установленном порядке.

- Этот порядок удержания НДФЛ общий для всех, не зависит от должности увольняющегося сотрудника.

Важно: удержанный НДФЛ при увольнении должен быть уплачен в бюджет не позднее дня, следующего за днём увольнения (окончательного расчёта).

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2021 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Срок уплаты налога при увольнении

В стандартных ситуациях окончательный расчет проводится непосредственно в последний день работы сотрудника в организации. Если же работник явился за документами и своими заработанными деньгами позже даты увольнения, то расчет производится не позднее следующего дня.

Заработные платы переводятся работникам по окончании месяца. Однако дата увольнения не всегда совпадает с данным временем. В этом случае бухгалтер обязан перечислить удержанные средства в ФНС не позднее ближайшего рабочего дня, следующего за последним днем работы сотрудника.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).