Глава 4. Порядок бухгалтерского учета операций реформации баланса, совершаемых по итогам годового собрания акционеров (участников)

4.1. По итогам проведения годового собрания акционеров (участников) и утверждения годовой отчетности осуществляется реформация баланса.

Информация об изменениях:

Указанием Банка России от 21 октября 2015 г. N 3827-У пункт 4.2 изложен в новой редакции, вступающей в силу с 1 января 2016 г. и применяющейся начиная с составления годовой отчетности за 2015 г.

4.2. Определенная на основании решения годового собрания акционеров (участников) сумма дивидендов (распределенной части прибыли между участниками) отражается бухгалтерской записью:

Дебет — счета N 11101 «Дивиденды (распределение части прибыли между участниками)»

Кредит — счета N 60320 «Расчеты с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками)».

4.3. При принятии годовым собранием акционеров (участников) решения о направлении прибыли отчетного года (ее части) на формирование (пополнение) резервного фонда кредитной организации на соответствующую сумму осуществляется бухгалтерская запись:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10701 «Резервный фонд».

4.4. При принятии годовым собранием акционеров (участников) решения о направлении суммы прибыли отчетного года на погашение непокрытых убытков прошлых лет осуществляется бухгалтерская запись:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10901 «Непокрытый убыток».

4.5. Утратил силу с 1 января 2017 г.

Информация об изменениях:

Информация об изменениях:

Указанием Банка России от 24 октября 2016 г. N 4167-У в пункт 4.6 внесены изменения, вступающие в силу с 1 января 2017 г. и применяющиеся начиная с составления годовой отчетности за 2016 г.

4.6. Если прибыль отчетного года не распределена по указанным в пунктах 4.3 и 4.4 направлениям и в целях увеличения собственных средств (капитала) кредитной организации полностью или частично оставлена в ее распоряжении (в том числе в форме создания и пополнения фондов, предусмотренных учредительными документами в соответствии с законодательством Российской Федерации), сумма нераспределенной прибыли относится на счет по учету нераспределенной прибыли следующей бухгалтерской записью:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10801 «Нераспределенная прибыль».

Информация об изменениях:

Указанием Банка России от 21 октября 2015 г. N 3827-У Указание дополнено пунктом 4.6.1, вступающим в силу с 1 января 2016 г. и применяющимся начиная с составления годовой отчетности за 2015 г.

4.6.1. Списание суммы начисленных акционерам (участникам) дивидендов (распределенной части прибыли между участниками) осуществляется следующей бухгалтерской записью:

Дебет — счета N 10801 «Нераспределенная прибыль»

Кредит — счета N 11101 «Дивиденды (распределение части прибыли между участниками)».

Информация об изменениях:

Пункт 4.7 изменен с 1 января 2021 г. — Указание Банка России от 1 октября 2020 г. N 5579-У

Изменения применяются начиная с составления годовой отчетности за 2020 г.

4.7. При наличии в утвержденной годовой отчетности убытка отчетного года и принятии годовым собранием акционеров (участников) решения о его погашении (полном или частичном) за счет собственных средств (капитала) кредитной организации осуществляются следующие бухгалтерские записи:

Дебет — счетов N 10602 «Эмиссионный доход», N 10614 «Безвозмездное финансирование, предоставленное кредитной организации акционерами, участниками», N 10701 «Резервный фонд», N 10801 «Нераспределенная прибыль»

Кредит — счета N 70802 «Убыток прошлого года».

Сумма непогашенного убытка отчетного года относится на счет по учету непокрытого убытка следующей бухгалтерской записью:

Дебет — счета N 10901 «Непокрытый убыток»

Кредит — счета N 70802 «Убыток прошлого года».

Информация об изменениях:

Указанием Банка России от 30 ноября 2014 г. N 3460-У пункт 4.8 изложен в новой редакции, вступающей в силу с 1 января 2015 г.

4.8. Реформация баланса кредитной организации, созданной в форме акционерного общества, отражается в бухгалтерском учете не позднее 10 рабочих дней после даты, на которую в соответствии с решением годового собрания акционеров о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение.

Реформация баланса кредитной организации, созданной в форме общества с ограниченной ответственностью, отражается в бухгалтерском учете не позднее двух рабочих дней после оформления протокола годового общего собрания участников общества.

Когда и как проводится реформация бухгалтерского баланса

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Реформация бухгалтерского баланса – это техническая процедура по закрытию отчетного годового периода в бухгалтерском учете, состоящая в обнулении некоторых счетов.

Реформацию выполняют датой последнего дня декабря текущего года (после занесения в учет последней финансовой операции) до составления годовой отчетности: бухгалтерского баланса, отчетов о хозяйственных и финансовых итогах работы субъекта.

Подготовка к процедуре реформации

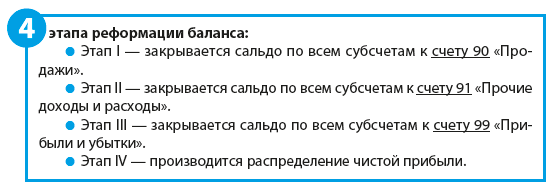

Процесс реформации баланса включает 2 последовательных этапа:

- обнуление сальдо на счетах, использовавшихся в ходе отчетного периода для фиксирования приходов, затрат и коммерческих итогов функционирования предприятия: счет 90 для реализации и счет 91 для иных расходов, доходов;

- включение образовавшегося за минувший год финансового результата (прибыли и потерь по сч. 99) в показатель непокрытого ущерба или нераспределенной прибыли путем перемещения на сч. 84.

Поэтому новый финансовый период предприятие начнет с сальдо, равными нулю, по счетам и субсчетам, учитывающим показатели деятельности компании.

К сведению! До начала процедуры следует выверить остатки средств по всем бухгалтерским счетам, а в случае выявления ошибок необходимые исправительные проводки должны быть выполнены в учете датой 31 декабря. При наличии корректировок в бухучете важно проверить их отражение по учету налогов и произвести доплату соответствующего платежа при необходимости.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

Закрытие счетов по убыткам и прибыли организации

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Завершающей операцией (от последнего числа декабря) на сч. 84 добавляется показатель чистой прибыли (в кредит) или заносится убыток (в дебет):

Дебет сч. 99 / Кредит сч. 84 или Дебет сч. 84 / Кредит сч. 99.

Остаток по счету 99 обнуляется, а открытые к нему дополнительно субсчета также закрываются последним числом декабря внутренними записями на субсчет 99-9.

К сведению! При необходимости к сч. 99 создаются субсчета разных порядков с учетом показателей формы отчетности о прибылях и убытках.

К примеру, для субсчета, отражающего поступления/траты до налогообложения (с/сч. 99-1), допустимы субсчета следующего порядка:

- для прибыли/потерь от реализации (с/сч. 99-1-1);

- для прочих поступлений и выбытий (с/сч. 99-1-2).

Реформация многоуровневого счета производится поэтапно путем переноса сальдо остатков внутренними проводками на субсчет более высокого порядка. Образующийся в итоге остаток (по с/сч. 99-9) сносится на сч. 84 в дебет или кредит в зависимости от результата.

Использование чистой прибыли

Направления распределения образовавшегося за год чистого дохода организации определяются на общем собрании ее участников (ст. 103 ГК РФ).

В бухгалтерском учете до получения итогов годового акционерного собрания не выполняется списание суммы заработанной за год прибыли, исключая случаи, зафиксированные уставом компании. В таких ситуациях информация по фактам распределения годового дохода должна быть доведена до сведения всех акционеров предприятия до начала очередного годового заседания.

Чистая прибыль компании может использоваться для:

- Уплаты сумм дивидендов участникам компании. Если последние также являются его работниками, то выполняется проводка: Дебет сч. 84 / Кредит сч. 70.

- Для прочих участников выполняется следующая операция: Дебет сч. 84 / Кредит с/сч. 75-2 (уплата доходов).

Оплата по некоторым акциям может осуществляться и из средств специальных фондов организации, ранее образованных для этих целей.

Операции по начислению сумм дивидендов осуществляются при появлении решения акционеров об их выплате, что происходит в году после завершившегося, т.е. отчетного. В бухучете проводки за отчетный год не добавляются, но сведения о событиях, произошедших после отчетной даты, должны отразиться в пояснительных документах к отчетам по убыткам, прибылям (ПБУ 7/98) и к балансу предприятия.

- Перечислений в резервный фонд, формируемый для закрытия потерь компании, гашения облигаций, выкупа акций организации. Наличие подобного фонда для АО обязательно, в ООО фонд создается на добровольной основе (ФЗ № 14, 08.02.1998).

Дополнение ресурсов резервного фонда, учитываемых по сч. 82, допускается до получения решения заседания участников организации проводкой: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 82.

- Погашения убытков минувших периодов. Величина чистой прибыли (некоторая доля или полная сумма), направляемая на указанные цели, определяется в ходе общего акционерного собрания.

Погашение потерь прошлого отражается операцией: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 84 (субсчет для непокрытого убытка минувшего периода).

К сведению! Компания вправе понизить показатель налогооблагаемой доходной базы отчетного года на размер урона, понесенного в минувшие периоды (ст. 283 НК РФ). Гашение убытков прошлого из суммы текущей чистой прибыли допустимо до появления решения собрания участников, если порядок процедуры прописан в уставе организации.

Если последним заседанием акционеров решено увеличить долю отчислений на гашение прошлых потерь, то операции в учете могут выполняться 2 раза: по состоянию на последний день декабря отчетного года в размере, установленном прошлым собранием или уставом, и на дату последнего годового собрания (в новом году).

- Повышения показателя уставного капитала предприятия, при этом проводка по счетам выглядит как:

Если к концу годового периода средства со специальных фондов (по счету 76) оказались использованы не полностью, решение по ним должно выноситься собранием акционеров. При решении провести капитализацию в бухгалтерском учете выполняется проводка:

Дебет сч. 76 (субсчет фонда) / Кредит сч. 84 (субсчет для прибыли минувших лет нераспределенной).

При отсутствии подобного решения неистраченные ресурсы сохраняются на соответствующих счетах и могут использоваться в будущем периоде на эти же цели.

К сведению! В случае если участники компании приняли решение не распределять сумму образовавшейся чистой прибыли, производится ее капитализация: Дебет сч. 84 / Кредит сч. 84 (с/сч для прибыли минувших лет нераспределенной).

Реформация бухгалтерского баланса

Многие, даже опытные специалисты путаются в понимании того, что представляет из себя реформация баланса. Многие представляют процесс лишь в общих чертах, не имея практического опыта, не осознавая, как все это сделать на практике.

Реформация баланса — это распределение полученной в течение отчетного года прибыли или списание полученного за год убытка, представляющее собой закрытие счетов учета финансовых результатов.

Проведение реформации баланса связано с тем, что финансовые результаты отчетного года учитываются нарастающим итогом. По окончании года все счета учета финансовых результатов должны закрыться. Это нужно для того, чтобы подвести итоги за год, а также обеспечить возможность ведения аналитического учета финансового результата следующего года. Ведь если подобное обнуление не делать, то счет финансовых результатов будет в бесконечном процессе возрастания (при наличии прибыли), и выводить именно текущие показатели будет катастрофически неудобно.

Реформацию баланса проводят по окончании отчетного года, после того как в бухгалтерском учете компании отражены все хозяйственные операции за год. В бухучете она оформляется заключительными записями от 31 декабря отчетного года.

Но было бы ошибочным считать, что в течение года бухгалтеру можно сидеть и ничего не делать в этом направлении. Каждый месяц необходимо закрывать определенные субсчета к счетам учета финансовых результатов в общем итоге, обнуляя их. То есть по сути уже в январе необходимо начать определенную подготовку к реформации баланса в конце года.

Рассмотрим эти этапы подробнее.

Правила формирования в бухгалтерском учете информации о доходах определяет Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99[1]. Порядок формирования расходов регламентирует Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99[2].

ПБУ 9/99 выделяет доходы от обычных видов деятельности и прочие доходы. Аналогично ПБУ 10/99 выделяет расходы от обычных видов деятельности и прочие расходы.

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета[3]:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

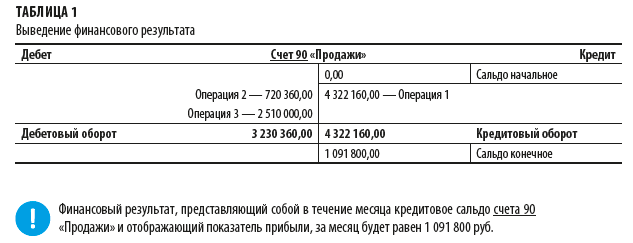

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

На основе Плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. Организация может уточнять содержание приведенных в Плане счетов субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц.

[1] Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

[2] Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

[3] См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Что такое реформация бухгалтерского баланса? Когда ее нужно делать? Пример проводок

Ежегодно на 31 декабря каждая организация должна провести обязательную операцию перед составлением годового отчета – реформацию баланса. Целью реформации баланса является определение финансового состояния организации за отчётный год – получение чистой прибыли или убытка.

Технически реформация баланса – это закрытие сальдо по счетам:

- 90 «Продажи»,

- 91 «Прочие доходы и расходы»,

- 99 «Прибыли и убытки».

Весь процесс инвентаризации можно разделить на этапы.

1 этап: Руководитель организации подписывает приказ по форма № ИНВ-22. В приказе указывается:

- состав инвентаризационной комиссии: председатель, члены комиссии, с указанием должности и Ф.И.О.;

- виды инвентаризируемых объектов;

- срок проведения инвентаризации;

- причина инвентаризации.

- фактическое наличие основных средств, товарно-материальных ценностей, денежных средств, денежных документов и бланков документов строгой отчетности;

- наличие документов, подтверждающих права организации на имеющиеся нематериальные активы, финансовые вложения в уставные капиталы других организаций, займы, предоставленные другим организациям. Инвентаризация денежных средств, находящихся в банках на расчетном, валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков;

- состав дебиторской и кредиторской задолженности, определяемый путем проведения сверки с контрагентами.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий.

3 этап: Данные, полученные в ходе инвентаризации, необходимо сверить с данными бухгалтерского учета. В случае расхождения составляются сличительные ведомости.

4 этап: Данные результатов инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией по форме № ИНВ-26.

Перед реформацией баланса обязательно надо проверить все остатки по счетам. При выявлении ошибок, их необходимо исправить.

О том, как исправить ошибки в бухгалтерском учете, можно ознакомиться в статье: Готовимся к годовой отчетности. Исправление существенных ошибок

- Дт 90.1 Кт 90.9 – закрывается субсчет «Выручка»

- Дт 90.9 Кт 90.2 – закрывается субсчет «Себестоимость продаж»

- Дт 90.9 Кт 90.3 – закрывается субсчет «НДС»

- Дт 91.1 Кт 91.9 – закрывается субсчет «Прочие доходы»

- Дт 91.9 Кт 91.2 – закрывается субсчет «Прочие расходы»

- Дт 90.9 Кт 99 – отражается прибыль от обычных видов деятельности;

- Дт 99 Кт 90.9 – отражается убыток от обычных видов деятельности.

- Дт 91.9 Кт 99 – отражается прибыль от прочих видов деятельности;

- Дт 99 Кт 91.9 – отражается убыток от прочих видов деятельности.

Если по итогам года организация получает прибыль, то формируется проводка:

- Дт 99 Кт 84

- Дт 84 Кт 99

После реформации баланса можно приступать к составлению годового бухгалтерского баланса.

Реформация баланса

На протяжении года фирма ведет свою хозяйственную деятельность, оказывает услуги, осуществляет продажи, делает покупки и производит много других операций, но в конце года обязательно нужно подвести итоги деятельности, составить и потом сдать бухгалтерскую отчетность. Реформация баланса нужна для закрытия итогов года, подсчитываются полученные доходы или убытки, и уже новый календарный год начинается с «чистого листа».

Перед реформацией баланса

Ежегодно любое предприятие сдает бухгалтерскую отчетность помимо других форм отчетности, а до этого проводится реформация баланса. Но перед реформацией баланса надо обязательно провести ревизию финансово-хозяйственной деятельности, все ли документы переданы бухгалтеру, и все ли операции отображены в учете. Реформацию делают, когда проведены все операции, посчитаны налоги и понятны результаты последнего отчетного месяца.

По закону бухгалтерский баланс обязательно формируется всеми фирмами по году и направляется в налоговую инспекцию и органы госстатистики до конца марта. Можно составлять бухгалтерскую отчетность чаще, чем по итогам года, ежеквартально либо ежемесячного для собственного учета. Такая отчетность не требует представления ее в госорганы. Отчетность формируется по определенной форме, которая закреплена в приказе Минфина № 66н от 02.07.10.

Каждый год проводится определенная процедура по реформации баланса с целью зафиксировать финансовый результат, имеются у фирмы доходы за год или получен убыток. Реформация баланса проводится строго 31 декабря и представляет собой закрытие оборотов по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», которые формировались в отчетном году.

Инвентаризация

До того, как начать реформацию следует провести инвентаризацию, которая происходит поэтапно. Для начала издается приказ по компании по форме № ИНВ-22, содержащий ФИО членов инвентаризационной комиссии. Ими могут быть любые сотрудники фирмы, лучше включить в состав представителей бухгалтерской и технической службы. Также в приказе указываются причины инвентаризации, срок и что инвентаризируется.

Когда приказ подписан, собирается инвентаризационная комиссия, которая осуществляет точный подсчет имущества и проверяет его состояние. Если инспектируется нематериальный актив, то сверяются документы, подтверждающие право пользования.

Полученная информация по итогам инвентаризации заносится в соответствующие акты, в которых ставят свою подпись материально ответственные сотрудники, чтобы подтвердить факт присутствия при осмотре. Когда подсчет закончен информация сличается с данными бухгалтерии, а результат записывается в ведомости.

После подведения результатов инвентаризации составляется итоговый документ по форме № ИНВ-26, где фиксируется найденные излишки или недостача, необходимо также отразить способ их учета.

Сверка с дебиторами и кредиторами

Обязательно требуется провести сверку с дебиторами и кредиторами и составить соответствующий акт, при данной процедуре также проверяются соответствующие документы. Сверка с контрагентами всегда проводится:

— когда делается годовая отчетность;

— когда необходимо списать задолженность;

— при формировании резерва по невозвратным долгам.

Для начала составляется бухгалтерская справка о размере задолженности по данным учета. В ней указываются названия контрагентов, сумма долга и документы, подтверждающие взаимоотношения. Размер обязательств удобнее показывать по группам в соответствии со счетами учета. По счетам 60, 62, 76 подтверждающими документами могут быть различного рода соглашения, договоры, контракты, в том числе, на поставку, подряд, аренду, агентские и так далее, а также первичные документы учета (товарные накладные, акты), выписки из банка и т.п. Когда имеется задолженность по счетам 70, 71, 73, могут быть представлены платежные документы, приходные и расходные, кассовые ордера, авансовые отчеты, больничные листы, приказы руководителя о выплатах и поощрениях, о привлечении к материальной ответственности, соглашения, возмещающие денежные средства при использовании собственного имущества и т.п.

Бухгалтерия должна свериться с контрагентом и подтвердить имеющиеся суммы задолженности. Обычно используются для подтверждения сумм по расчетам с контрагентами акты сверки взаимных расчетов, они подписываются в двух экземплярах, по одному для стороны. Если такой акт подписан уполномоченным лицом стороны, то можно считать, что задолженность согласована и сверка проведена.

Но бывают случаи, когда задолженность можно подтвердить письмом, в котором контрагент признает свои долги.

Гораздо сложнее представляется процесс согласования расчетов с налоговой инспекцией и внебюджетными фондами, от госорганов надо получить справки с указанием размера долга.

По итогам сверки с контрагентами комиссией по инвентаризации составляется акт состояния расчетов по установленной форме ИНВ-17 в двух экземплярах (председателю комиссии и работнику бухгалтерской службы). Основанием для составления акта расчетов является справка о дебиторской и кредиторской задолженности, документы по сверкам с контрагентами, справки по сверкам с бюджетом, фондами и иные документы, где стороны согласовывают имеющуюся сумму задолженности.

Когда имеются долги, где суммы не подтверждены другой стороной, где понятно, что долг не будет возвращен и истек срок давности, такие суммы выделяются в акте отдельно. В случае выявления безнадежной задолженности дебиторов и кредиторов, подготавливается приказ о списании безнадежных долгов и подписывается у руководителя предприятия.

Реформация баланса. Проводки

Первая часть реформации баланса завершена, переходим ко второй. В ходе деятельности фирма ведет учет своих доходов и затрат по основной деятельности, они учитываются на счете 90. Другие поступления и расходы на счете 91. Первоначально надо закрыть эти счета. К девяностому счету иногда открываются субсчета «Выручка» (90.1), «Себестоимость»(90.2), «НДС» (90.3), «Прибыль/убыток от продаж» (90.9). Они открываются для того, чтобы вести раздельный учет полученного дохода и затрат. Для получения финансового результата из кредитового оборота по счету 90.1 «Выручка» нужно вычесть дебетовые обороты по другим субсчетам счета 90 («Себестоимость», «НДС» и т.п.).

Каждый месяц надо определять результаты по счету 90, подводить итоги деятельности, отображать прибыль или убыток, производить закрытие месяца. При этом происходит списание показателей с субсчета 90.9 «Прибыль/убытки от продаж» на счет 99 «Прибыли и убытки» и делаются следующие проводки:

Д 90.9 — К 99 – учет прибыли за месяц ,

Д 99 — К 90.9 – учитывается убыток за месяц.

В результате учета при правильно проведенных операциях на конец года остатка на счете 90 не будет, а вот на субсчетах к 90 счету суммы накапливаются, их необходимо закрыть в ходе реформации, поэтому 31 декабря делаются следующие проводки:

Д90 субсчет «Выручка» К90 субсчет «Прибыль/убыток от продаж» — списана выручка, накопленная в течение года на специальном субсчете

Д90 субсчет «Прибыль/убыток от продаж» — К90 «Себестоимость продаж» — учтена себестоимость реализации по году.

К счету 91 также открываются субсчета «Прочие доходы» (91.1), «Прочие расходы» (91.2) и «Сальдо прочих доходов и расходов» (91.3). Здесь накапливаются доходы и расходы, не связанные с основной деятельностью, например, полученная безвозмездно помощь или когда платятся проценты за пользование кредитными денежными средствами. На специальном субсчете 91.3 ведется ежемесячный учет сальдо прочим доходам/расходам. По счету 91 результат определяется, когда мы из прочих доходов (К91.1) вычитаем прочие расходы (Д91.2).

Каждый месяц с субсчетов 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» переносятся результаты и делаются проводки:

Д 91.9- К 99 – фиксация дохода за месяц;

Д 99 — К 91.9 – принятие убытка за месяц.

Рассмотрим пример по ежемесячному закрытию счетов 90 и 91.

На 29.02 у нас сальдо по субсчетам следующее: 90.1 — 2 000 р., 90.2 – 600 р., 90.3 – 100 р., 91.1 – 50 р., 91.2 – 150 р. Прибыль по основной деятельности составляет 1 300 р. (2000-600-100), от прочей деятельности убыток 100 р. (50-150).

Делаем проводки:

Д 90.9 — К 99 — 1300 (прибыль от продажи)

Д 99 — К 91.9 — 100 (убыток от других видов деятельности).

В итоге на 90 и 91 сальдо равно нулю, а на 99 счете прибыль 1 200 р. В балансе отражается в строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

В результате закрытия счетов 90 и 91 на 1 января синтетические счета и субсчета не будут иметь сальдо. На этом завершен очередной этап реформации.

На следующем этапе закрывается счет 99 «Прибыли и убытки» где каждый месяц накапливались суммы наших доходов и расходов. Полученные данные переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

На счете 99 могут быть открыты тоже субсчета «Прибыли и убытки от обычных видов деятельности», «Прибыли и убытки от прочих доходов и расходов» (куда переносятся результаты работ помесячно), «Налоговые пени и штрафы». Если мы хотим закрыть субсчета, то нужно ввести специальный субсчет, к примеру, «Сальдо прибылей и убытков» для подсчета итогового результата (как по счетам 90 и 91) и закрыть здесь все субсчета 99 счета.

Когда компания в своей деятельности использует ПБУ 18/02, то она ведет налоговый и бухгалтерский учет, которые создают разницы и их надо учитывать. Благодаря этому налог на прибыль начисляется не проводкой Д 99 — К68, а учитывается условный доход (расход) по налогу на прибыль. Многие фирмы добавляют к счету 99 специальный субсчет 99-2 «Налог на прибыль», а также открывают субсчета второго ряда 99-2-1 «Условный расход по налогу на прибыль» и т.п. Информация со всех субсчетов переносится также субсчет «Сальдо прибылей и убытков» и на данном субсчете формируется конечный результат, который перенесется на счет 84. К примеру, ООО «Любава» по итогам года имеет следующие остатки на счете 99:

— сальдо по кредиту 99.1 «Прибыли и убытки» — 550 000 р.;

— сальдо по дебету 99.2.1 «УР по налогу на прибыль» — 109 800 р.;

— сальдо по дебету 99.2.3 «ПНО» — 15 000 р.

Проводим закрытие 99 счета:

Д99.1 К99.9 — 550 000 р, (закрытие субсчета 99.1)

Д99.9 К99.2.1 – 109 800 р. (закрытие субсчета 99.2.1)

Д99.9 К 99.2.3 – 15 000р. (закрытие субсчета 99.2.3)

Сальдо по кредиту 99.9 равняется 440 185 р. (550 000 – 109 800 – 15 000).

Закрывается счет 99.9: Д99.9 — К 84 – 440 185 р.

Когда происходит реформация баланса, проводки следующие:

Д 90.1 — К 90.9 — подведен итог субсчета «Выручка»

Д 90.9 — К 90.2 (90.3 и т.д.) — подытожены другие субсчета

Д 91.1 — К 91.9 — подведен итог субсчета «Прочие доходы»

Д 91.9 — К 91.2 — результат субсчета «Прочие расходы»

Д 99.1 (99.9) — К 99.9 (99.1) — отображен результат деятельности до налогообложения

Д 99.2 (99.9) — К 99.9 (99.2) – отражен УР/УД по налогу на прибыль

Д 99.9 — К 99.3 — отражено постоянное налоговое обязательство

Конечное сальдо по счету 99 направляется на счет 84. Произошла реформация баланса. Проводки:

Д99 субсчет «Сальдо прибылей и убытков» и К84 субсчет «Нераспределенная прибыль (непокрытый убыток)» — списана полученная за год прибыль.

Д84 субсчет «Нераспределенная прибыль (непокрытый убыток)» К 99 субсчет «Сальдо прибылей и убытков» – списан полученный за год убыток.

После всех операций получается, что сальдо по счету 99 «Прибыли и убытки» на 1 января следующего года станет равно нулю. По итогу всех проведенных процедур реформация баланса завершается, можно приступать к ведению учета с нового года и распределить прибыль при наличии.

Российским законодательством предусмотрено, что решение о распределении прибыли принимается общим собранием участников либо акционеров, то есть собственники предприятия должны решить, куда пойдут деньги. Они могут остаться в распоряжении компании либо выплачены участникам (акционерам) в виде дивидендов.

К примеру, за год компания получила доход от основного вида деятельности (К99) 400 000 р., убыток от прочих видов 54 000 р. (Д99). Также начислен налог на прибыль 70 000 руб. Итого прибыль на 31 декабря будет равна 276 000 рублей (400 000 — 54 000 — 70 000). Данная прибыль будет включаться в состав нераспределенной прибыли и совершается проводка Д99 К 84 – 276 000 рублей.