Как проставить код наименования объекта в декларации 3-НДФЛ

Физические лица, оформляющие документацию на начисление вычета за покупку имущественного объекта, при заполнении декларации зачастую не знают, как правильно вносить код наименования объекта 010 в бланк 3-НДФЛ, какой указывать вид собственности, а также каким образом вписывать данные в некоторые другие поля.

- Ознакомиться с бланком декларации за 2016 год можно по следующей ссылке.

- Посмотреть образец заполнения бланка 3-НДФЛ можно здесь .

- Скачать программу для заполнения декларации 2016 года можно тут.

Код наименования объекта в декларации 3-НДФЛ

В том случае, если налогоплательщик израсходовал денежные средства на приобретение квартиры, дома, земельного участка, на котором находится жилищный объект, или отдельных комнат, то в соответствии с установками налогового законодательства он имеет право на сокращение размера своей налогооблагаемой базы. Более подробно ознакомиться со всеми нюансами данной процедуры можно с помощью 220 статьи Налогового кодекса.

Для того чтобы получить вычет в связи с приобретением недвижимости, как известно, физическому лицу потребуется собрать и заполнить целый ряд документов, в том числе и бланк налоговой декларации 3-НДФЛ. Для начала налогоплательщику необходимо внести информацию в титульную страницу бланка, затем в первый и второй разделы, лист А, и только потом осуществить переход к оформлению листа Д1, где он и столкнется с кодом наименования объекта.

Что такое код наименования

Цифра, обозначающая в налоговой декларации вид, к которому принадлежит купленное претендентом на налоговую скидку имущество, называется кодом наименования объекта. Действующая кодировка, установленная налоговым законодательством, стартует с цифры один и заканчивается числом семь.

Расшифровка кодов

Чтобы налогоплательщик, заполняющий лист Д1, смог довольно легко и быстро справиться с заполнением ячейки 010, советуем воспользоваться нижеприведенным списком, вмещающим расшифровку всех существующих кодов наименований жилищных объектов. Претенденту на сокращение налогооблагаемой базы останется всего лишь выбрать нужное число и проставить его в документе.

- Цифра один. Если физическое лицо стало на законных основаниях владельцем целого дома, то в бланке документа нужно ставить единицу.

- Цифра два. Если налогоплательщик решил вложить денежные средства в приобретение такого вида недвижимости, как квартира, то указывается цифра два.

- Цифра три. Иногда происходит так, что налогоплательщик становится собственником ни целого жилищного объекта, а какой-то его части. В том случае, если оформляется вычет в связи с покупкой комнаты, нужно в декларации ставить тройку.

- Цифра четыре. Ни для кого не секрет, что существует и такой вид собственности, как долевой. Иначе говоря, на недвижимость одновременно несколько физических лиц оформляют общую собственность, при этом документально фиксируя долю на данный объект каждого из участников. В подобных ситуациях, независимо от того, обладателем доли какого именно жилищного объекта является налогоплательщик, в строке 010 прописывается цифра четыре.

- Цифра пять. Налоговая скидка предоставляется также, если физическое лицо вкладывает деньги в покупку земли с целью строительства на данной территории какого-либо жилья. Поэтому для случаев покупки земли под застройку введен код пять.

- Цифра шесть. В некоторых ситуациях на земле, которая перешла в собственность к претенденту на налоговую скидку имущественного рода, уже имеется объект недвижимости. Например, это может быть дом. Тогда в бланке декларации необходимо написать в соответствующей строке шестерку.

- Цифра семь. Если налогоплательщик в процессе приобретения дома оплачивает не только стоимость земли, на которой стоит дом, но и производит расходы на строительство жилья, то есть тратит деньги одновременно на два имущественных объекта, он должен проставить в декларации цифру семь.

Когда выбирать код шесть, а когда семь

Два последних кода в вышеприведенном перечне тесно пересекаются между собой, а некоторые физические лица ошибочно считают, что данные шифры обозначают одно и то же. Цифру семь в декларации указывать гораздо выгоднее, чем число шесть, поскольку физическому лицу начислят вычет на большую сумму денег – не только за земельную территорию, но и за расходы, которые были потрачены на недвижимость.

Однако если у налогоплательщика нет на руках достаточного количество бумаг, свидетельствующих о том, что он действительно вкладывал деньги в строительство недвижимости (например, договора на установку окон или другой платежной документации подобного рода), все же стоит в строке кода наименования объекта проставлять шестерку.

Таким образом, выбор кода напрямую зависит от документов, имеющихся у претендента на вычет. Если налогоплательщик может приложить к декларации все необходимые чеки и квитанции и тем самым подтвердить осуществление целого ряда затрат, то он смело может претендовать на вычет в максимально возможном размере.

Как проставить вид собственности в строке 020

После того как претендентом на вычет в бланке 3-НДФЛ было отмечено наименование объекта, налоговому инспектору необходимо дать понять, какой же вид собственности оформлен на данную недвижимость. Указание вида требуется в пункте 1.2 возле обозначения 020. Нумерация данных видов четырехзначная. Предлагаем разобраться с тем, какой смысл имеет каждый из знаков:

- Один. Данный шифр пишется в тех ситуациях, в которых налогоплательщик оформил на жилье частный вид собственности и является единственным собственником имущества.

- Два. Этот код необходимо использовать, если имущественный объект находится в общей собственности двух или большего количество физических лиц, одним из которых является претендент на сокращение налогооблагаемой базы. Причем на жилье не только оформлено совместное владение, но и распределены доли.

- Три. Тройка указывается, если в приобретение недвижимости вкладывало средство не одно физическое лицо. То есть когда собственником данного объекта является не один человек.

- Четыре. Российским законодательством разрешено осуществлять имущественные сделки, связанные с оформлением жилья или земли на физических лиц, которым на данный момент времени не исполнилось восемнадцать лет. Таким образом, если имущество находится в собственности ребенка, то в бланке 3-НДФЛ пишется цифра четыре.

Помимо кода наименования и вида собственности недвижимости, в листе Д1 обязательно нужно написать координаты ее нахождения. Также потребуется внести данные, касающиеся даты получения документов, на основании которых налогоплательщик стал законным собственником жилья либо земли. И только после этого можно переходить к произведению расчетных операций, связанных с начислением имущественных налоговых скидок.

После того как лист полностью оформлен, обязательно проверьте, проставлен ли на нем номер страницы, фамилия, инициалы и идентификационный код претендента на вычет, а также его личная подпись и сегодняшняя дата.

Код наименования объекта в 3 НДФЛ

Практически всю отчетность в налоговую инспекцию за каждого работника предоставляет работодатель. Однако в некоторых ситуациях необходимо самостоятельно заполнить декларацию. Чаще всего речь идет о форме 3 НДФЛ, которая имеет актуальность не только для индивидуальных предпринимателей и нотариусов, но и для обычных граждан, которые либо обязаны оплатить налог с дополнительного дохода, либо претендуют на получение налогового вычета. Внесение сведений в данный документ имеет ряд особенностей, так как они представлены в закодированном виде. Рассмотрим более подробно вопрос о том, что указывать в поле, в котором отображается код наименования объекта в 3 НДФЛ, и в каких случаях необходимо его заполнение.

Что подразумевает под собой код наименования объекта в 3 НДФЛ и когда требуется его указание?

Как видно из названия рассматриваемой графы, в данном случае требуется указание типа жилья, про который идет речь в налоговой декларации. Необходимость его внесения появляется в том случае, когда подаются сведения с целью получения имущественного налогового вычета на основании покупки или строительства жилья. С таким прошением может обратиться физическое лицо при наличии документального подтверждения понесенных расходов на указанные цели. Они прикладываются к заполненной декларации формы 3-НДФЛ. Она состоит из нескольких листов и несет в себе обширные сведения о налогоплательщике и проведенной им сделке.

Для того чтобы правильно заполнить налоговую декларацию, можно обратиться в специализирующие на оказании подобных услуг организации и заплатить нужную сумму. Такой вариант подойдет для тех, у кого нет возможности тратить время на изучение вопросов законодательства или же кто имеет нестандартную ситуацию, при которой важно получить консультацию специалиста.

Однако самостоятельное заполнение налоговой декларации также возможно, так как здесь достаточно руководствоваться инструкцией. Кроме того, существует ряд сайтов, которые упрощают данную задачу, предоставляя возможность заполнения налоговой декларации онлайн.

С налоговой декларации указывается ряд сведений, поэтому при ее заполнении необходимо иметь возможность обратиться к таким документам как:

- паспорт (или иной документ, который удостоверяет личность);

- свидетельство ИНН;

- данные о сделке по покупке или строительстве жилья (договор, подтверждение перехода права собственности, регистрации и так далее).

В числе прочих сведений заполняются и графы на листе Д1. Здесь имеет место расчет вычета, который полагается исходя из факта строительства или покупки жилья (13% от потраченной суммы, то не более 260 тысяч рублей). Именно здесь находится рассматриваемая в данной статье графа. В ней следует указать, какой именно объект недвижимости перешел в собственность налогоплательщика. Обратите внимание, что возврат подоходного налога может быть осуществлен только за последние три года.

Каким может быть код наименования объекта в 3 НДФЛ?

Заполнения графы с кодом наименования объекта, как и других полей, которые содержат сведения о налогоплательщике, не представляет собой особых сложностей. Достаточно обратиться к справочной информации, которая представлена в виде таблицы, и найти интересующий объект. Каждый из них имеет свое цифровое обозначение. Например, при покупке жилого дома в соответствующей графе следует поставить цифру «1», в то время как приобретение жилого дома вместе с земельным участком требует кода «7». Таким образом, при заполнении графы декларации, в которой требуется указать код наименования объекта в 3 НДФЛ, внимательно ознакомьтесь со сводной таблицей кодов и выберете тот, который подходит для вашего конкретного случая.

Обратите внимание, что данная информация имеет свойство меняться при внесении изменений в регулирующие законодательные акты. В связи с этим рекомендуется обращаться к первоисточнику данных. Все коды классификаторов, как и другая справочная информация, которая может быть полезной при заполнении декларации 3-НДФЛ, приведены в соответствующих Приложениях к приказу №153н Минфина РФ «Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц».

Как проставить код наименования объекта в декларации 3-НДФЛ

Физические лица, оформляющие документацию на начисление вычета за покупку имущественного объекта, при заполнении декларации зачастую не знают, как правильно вносить код наименования объекта 010 в бланк 3-НДФЛ, какой указывать вид собственности, а также каким образом вписывать данные в некоторые другие поля.

- Ознакомиться с бланком декларации за 2016 год можно по следующей ссылке.

- Посмотреть образец заполнения бланка 3-НДФЛ можно здесь .

- Скачать программу для заполнения декларации 2016 года можно тут.

Код наименования объекта в декларации 3-НДФЛ

В том случае, если налогоплательщик израсходовал денежные средства на приобретение квартиры, дома, земельного участка, на котором находится жилищный объект, или отдельных комнат, то в соответствии с установками налогового законодательства он имеет право на сокращение размера своей налогооблагаемой базы. Более подробно ознакомиться со всеми нюансами данной процедуры можно с помощью 220 статьи Налогового кодекса.

Для того чтобы получить вычет в связи с приобретением недвижимости, как известно, физическому лицу потребуется собрать и заполнить целый ряд документов, в том числе и бланк налоговой декларации 3-НДФЛ. Для начала налогоплательщику необходимо внести информацию в титульную страницу бланка, затем в первый и второй разделы, лист А, и только потом осуществить переход к оформлению листа Д1, где он и столкнется с кодом наименования объекта.

Что такое код наименования

Цифра, обозначающая в налоговой декларации вид, к которому принадлежит купленное претендентом на налоговую скидку имущество, называется кодом наименования объекта. Действующая кодировка, установленная налоговым законодательством, стартует с цифры один и заканчивается числом семь.

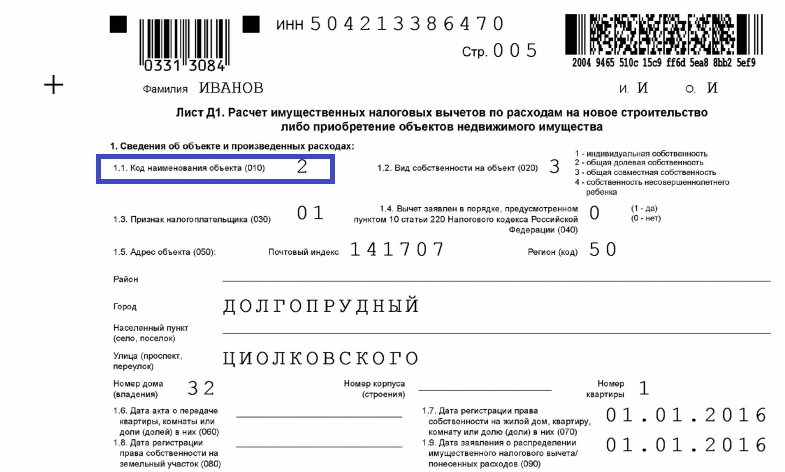

Необходимо отметить, что в бланке декларации данный код прописывается в первом пункте листа Д1, подпункт 1.1, в строке 010. В образце документа за 2016 год для данного кода отведено две пустых клетки.

Расшифровка кодов

Чтобы налогоплательщик, заполняющий лист Д1, смог довольно легко и быстро справиться с заполнением ячейки 010, советуем воспользоваться нижеприведенным списком, вмещающим расшифровку всех существующих кодов наименований жилищных объектов. Претенденту на сокращение налогооблагаемой базы останется всего лишь выбрать нужное число и проставить его в документе.

- Цифра один. Если физическое лицо стало на законных основаниях владельцем целого дома, то в бланке документа нужно ставить единицу.

- Цифра два. Если налогоплательщик решил вложить денежные средства в приобретение такого вида недвижимости, как квартира, то указывается цифра два.

- Цифра три. Иногда происходит так, что налогоплательщик становится собственником ни целого жилищного объекта, а какой-то его части. В том случае, если оформляется вычет в связи с покупкой комнаты, нужно в декларации ставить тройку.

- Цифра четыре. Ни для кого не секрет, что существует и такой вид собственности, как долевой. Иначе говоря, на недвижимость одновременно несколько физических лиц оформляют общую собственность, при этом документально фиксируя долю на данный объект каждого из участников. В подобных ситуациях, независимо от того, обладателем доли какого именно жилищного объекта является налогоплательщик, в строке 010 прописывается цифра четыре.

- Цифра пять. Налоговая скидка предоставляется также, если физическое лицо вкладывает деньги в покупку земли с целью строительства на данной территории какого-либо жилья. Поэтому для случаев покупки земли под застройку введен код пять.

- Цифра шесть. В некоторых ситуациях на земле, которая перешла в собственность к претенденту на налоговую скидку имущественного рода, уже имеется объект недвижимости. Например, это может быть дом. Тогда в бланке декларации необходимо написать в соответствующей строке шестерку.

- Цифра семь. Если налогоплательщик в процессе приобретения дома оплачивает не только стоимость земли, на которой стоит дом, но и производит расходы на строительство жилья, то есть тратит деньги одновременно на два имущественных объекта, он должен проставить в декларации цифру семь.

ВНИМАНИЕ! Как уже говорилось выше, для кода наименования объекта отведено две ячейки. В связи с тем, что все коды, как правило, однозначные, у налогоплательщиков возникает вопрос, что же ставить во второй клетке. Ни в коем случае не оставляйте вторую ячейку незаполненной, проставляйте в ней прочерк.

Когда выбирать код шесть, а когда семь

Два последних кода в вышеприведенном перечне тесно пересекаются между собой, а некоторые физические лица ошибочно считают, что данные шифры обозначают одно и то же. Цифру семь в декларации указывать гораздо выгоднее, чем число шесть, поскольку физическому лицу начислят вычет на большую сумму денег – не только за земельную территорию, но и за расходы, которые были потрачены на недвижимость.

Однако если у налогоплательщика нет на руках достаточного количество бумаг, свидетельствующих о том, что он действительно вкладывал деньги в строительство недвижимости (например, договора на установку окон или другой платежной документации подобного рода), все же стоит в строке кода наименования объекта проставлять шестерку.

Таким образом, выбор кода напрямую зависит от документов, имеющихся у претендента на вычет. Если налогоплательщик может приложить к декларации все необходимые чеки и квитанции и тем самым подтвердить осуществление целого ряда затрат, то он смело может претендовать на вычет в максимально возможном размере.

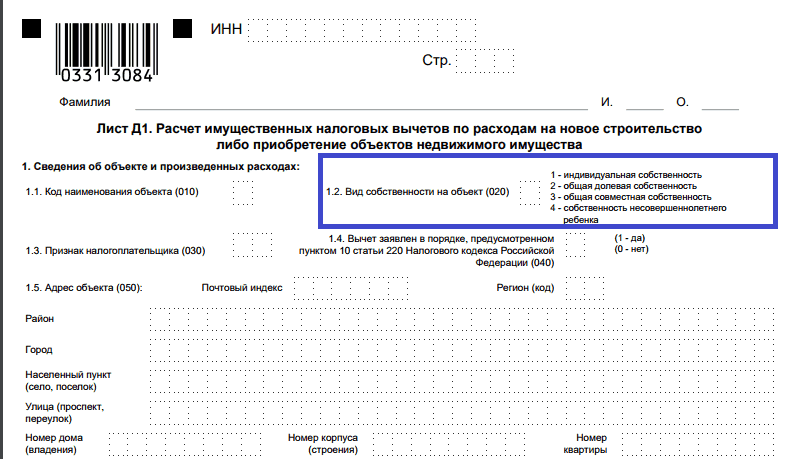

Как проставить вид собственности в строке 020

После того как претендентом на вычет в бланке 3-НДФЛ было отмечено наименование объекта, налоговому инспектору необходимо дать понять, какой же вид собственности оформлен на данную недвижимость. Указание вида требуется в пункте 1.2 возле обозначения 020. Нумерация данных видов четырехзначная. Предлагаем разобраться с тем, какой смысл имеет каждый из знаков:

- Один. Данный шифр пишется в тех ситуациях, в которых налогоплательщик оформил на жилье частный вид собственности и является единственным собственником имущества.

- Два. Этот код необходимо использовать, если имущественный объект находится в общей собственности двух или большего количество физических лиц, одним из которых является претендент на сокращение налогооблагаемой базы. Причем на жилье не только оформлено совместное владение, но и распределены доли.

- Три. Тройка указывается, если в приобретение недвижимости вкладывало средство не одно физическое лицо. То есть когда собственником данного объекта является не один человек.

- Четыре. Российским законодательством разрешено осуществлять имущественные сделки, связанные с оформлением жилья или земли на физических лиц, которым на данный момент времени не исполнилось восемнадцать лет. Таким образом, если имущество находится в собственности ребенка, то в бланке 3-НДФЛ пишется цифра четыре.

Помимо кода наименования и вида собственности недвижимости, в листе Д1 обязательно нужно написать координаты ее нахождения. Также потребуется внести данные, касающиеся даты получения документов, на основании которых налогоплательщик стал законным собственником жилья либо земли. И только после этого можно переходить к произведению расчетных операций, связанных с начислением имущественных налоговых скидок.

После того как лист полностью оформлен, обязательно проверьте, проставлен ли на нем номер страницы, фамилия, инициалы и идентификационный код претендента на вычет, а также его личная подпись и сегодняшняя дата.

ИИС 2018: как заполнить декларацию на бумажном бланке?

Декларацию 3-НДФЛ можно заполнить несколькими способами: через личный кабинет налогоплательщика, с помощью программы «Декларация» и на бумажном бланке печатно или от руки. В этой статье мы разберём заполнение декларации на бумажном бланке.

Если вы решили заполнить декларацию таким образом, то необходимо подобрать её корректную форму, так как каждый год актуальна новая. За 2018 год форма утверждена приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Если 3-НДФЛ представлена не по установленной форме, то инспектор не примет её (подп. 3 п. 28 Регламента, утв. Приказом Минфина № 99н).

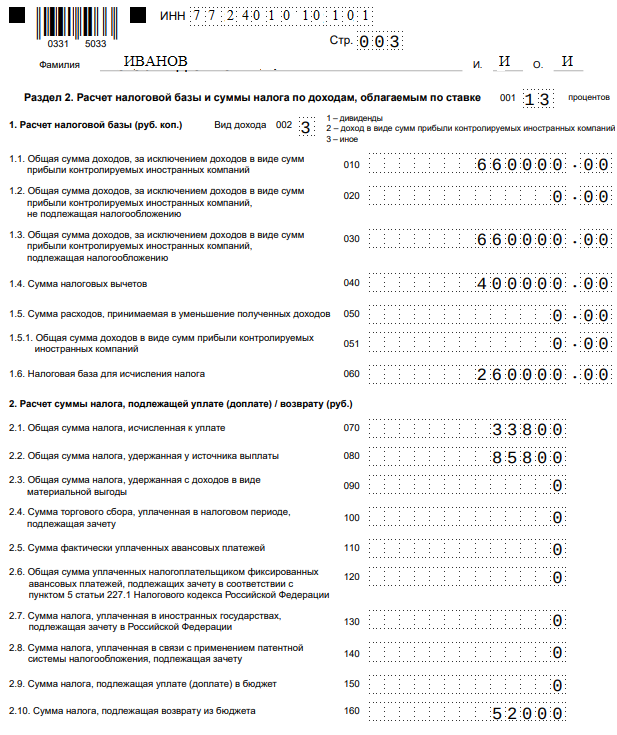

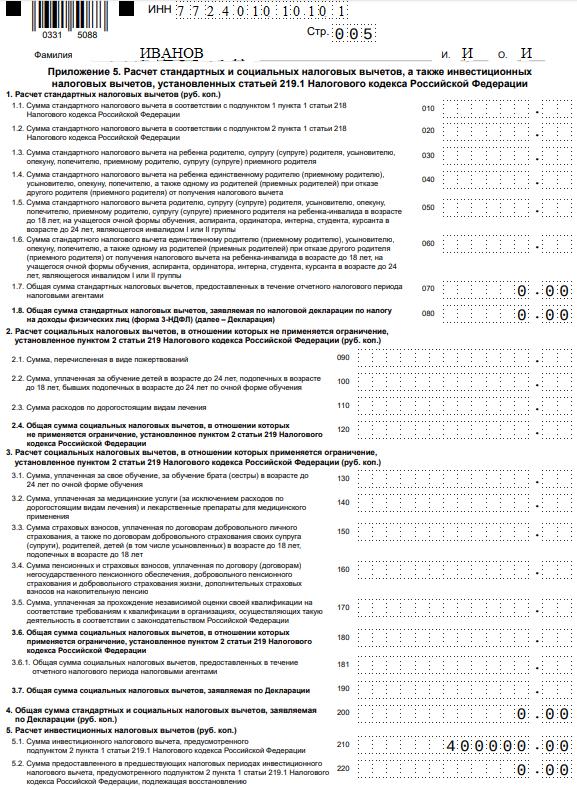

Иванов Иван Иванович внёс на ИИС 400 000 руб. за 2018 год. Его официальный годовой доход по основному месту работы за 2018 год составил 660 000 руб., работодатель удержал НДФЛ в размере 85 800 руб. Подтверждает уплату налога справка 2-НДФЛ за 2018 год. Для получения вычета на взносы на ИИС Иван Иванович решил заполнить декларацию 3-НДФЛ на бумажном бланке.

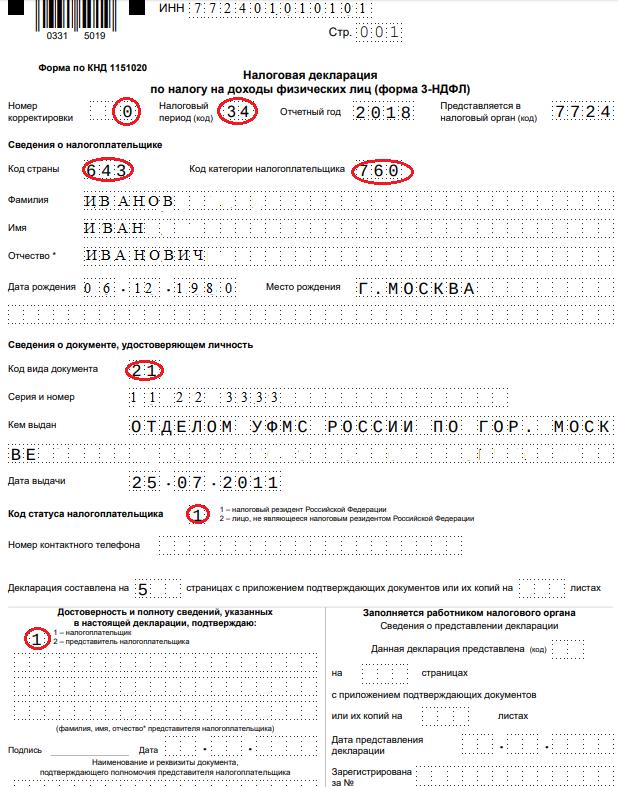

Начнём с первой страницы. В «Поле корректировки» необходимо вписать «0», поскольку декларация предоставляется впервые. При представлении уточнённой декларации, указывается «номер корректировки», отражающий, какая по счёту уточнённая декларация (например, «1—», «2—» и так далее).

«Налоговый период» — это календарный год для НДФЛ, для него предусмотрен код «34».

«Код страны» — «643» для РФ, согласно Общероссийскому классификатору стран мира.

«Код категории налогоплательщика» указывается «760», что означает «для физических лиц». В строке «Код вида документа», которым удостоверяется личность налогоплательщика, следует указать «21», если это паспорт.

«Код статуса налогоплательщика» проставляется «1», если физлицо является налоговым резидентом РФ.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). Только налоговые резиденты вправе претендовать на налоговые вычеты. Если декларацию предоставляет налогоплательщик самостоятельно, проставляется «1».

Если декларацию представляет представитель, то указывается «2» и ниже его ФИО и реквизиты нотариально заверенной доверенности, подтверждающей полномочия.

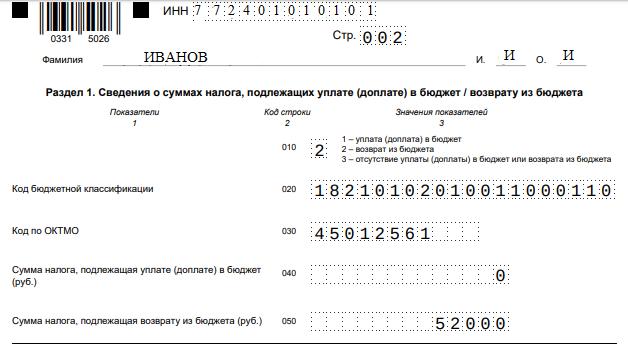

На второй странице указывается КБК для НДФЛ и код ОКТМО, который можно взять из первого раздела справки 2-НДФЛ. В нижнюю ячейку вписывается сумма, которую налоговая должна возвратить на счёт налогоплательщика.

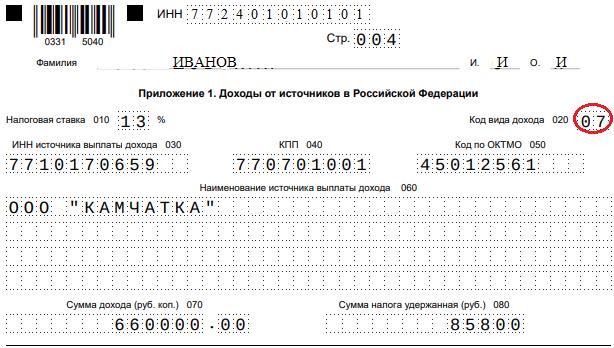

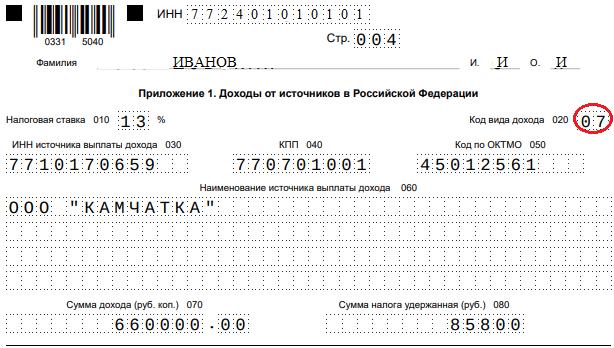

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Страница 4 заполняется из справки 2-НДФЛ. Код «07» означает, что указывается доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом. Коды указаны в приложении № 3 к Порядку заполнения формы налоговой декларации, утверждённой приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

К декларации следует приложить комплект подтверждающих документов:

- справку 2-НДФЛ;

- заявление о присоединении к регламенту;

- договор на ведение ИИС;

- платёжные поручения;

- брокерский отчёт по ИИС;

- заявление на возврат налога.

О том, как заполнить декларацию 3-НДФЛ на вычет на взносы на ИИС через личный кабинет налогоплательщика, читайте в статье «ИИС 2018: заполняем декларацию 3-НДФЛ».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.