Код больничного в справке 2-НДФЛ

Код больничного в справке 2-НДФЛ — значение «2300», соответствующее элементу справочника видов доходов «Пособие по временной нетрудоспособности».

Нормативная база

Для чего указывается код

Справка 2-НДФЛ состоит из разделов:

- Данные о налоговом агенте (работодателе).

- Данные о физическом лице — получателе дохода.

- Выплаты, облагаемые по различным ставкам.

- Стандартные и социальные налоговые вычеты.

- Налоговая база и сумма налога.

С учетом того, что документ умещается на одном листе, а некоторые названия видов доходов и вычетов состоят из нескольких десятков слов, они заменяются цифровыми обозначениями, которые выбираются из справочника в бухгалтерской программе при формировании отчета. Перечень видов доходов и вычетов содержится в приказе ФНС №ММВ-7-11/ [email protected] от 10.09.2015 (в ред. приказа ФНС №ММВ-7-11/633 от 22.11.2016).

Эксперты КонсультантПлюс разобрали, как сдать отчетность по форме 2-НДФЛ. Используйте эти инструкции бесплатно.

Входит ли в справку доход в виде больничного

Иногда при заполнении документа у бухгалтера возникает вопрос, отражаются ли больничные в 2-НДФЛ, и если да, то по какой строке.

Пособия по временной нетрудоспособности не облагаются страховыми взносами, но включаются в налоговую базу по налогу на доходы физлиц. Если вы сомневаетесь, входит ли больничный в справку 2-НДФЛ, проверьте раздел «Причина нетрудоспособности», где указан двузначный номер. Все значения, за исключением «05» — пособия по беременности и родам, входят в налоговую базу по подоходному налогу, а коду дохода с больничного в справке 2-НДФЛ присвоено значение «2300».

Сумма пособия состоит из двух частей:

- первые 3 дня, оплачиваемые за счет работодателя;

- остальные дни, оплачиваемые за счет ФСС.

Если вы не знаете, где посмотреть код больничного в справке 2-НДФЛ в 2020 году, обратите внимание на раздел 3:

Сумма пособия указывается отдельной строкой за тот месяц, в котором было произведено начисление по листку нетрудоспособности и удержание налога. Так, в данном примере сотрудник получил в мае заработную плату за неполный месяц и пособие, облагаемое налогом.

Некоторые виды пособий полностью компенсируются из средств Фонда социального страхования. Независимо от источника выплаты средств код больничного листа за счет работодателя в справке 2-НДФЛ и пособия, выплачиваемого за счет ФСС, имеют одно значение — «2300».

Какой код указать

Суммы, не облагаемые налогом, в отчете не учитываются. Так, пособие по беременности и родам в документ включать не надо. Все остальные суммы, полученные по листкам нетрудоспособности, облагаются налогом в полном объеме вне зависимости от того, по какой причине выписан листок нетрудоспособности (заболевание, уход за больным членом семьи, бытовая или производственная травма и другие причины).

В 2020 году код остался неизменным — «2300».

Образцы

Образец справки для сотрудников, где присутствует код дохода больничного листа («2300»), актуальный на сегодняшний день:

Тот же документ при представлении в ФНС выглядит иначе и составляется на двух листах. Обычно отчет в налоговую сдается по итогам прошедшего года. Документ формируется автоматически и отправляется в электронном виде. На каждого сотрудника формируется отдельная справка.

Все о больничных в 2022 году: что изменится, как рассчитывается, начисляется и выплачивается пособие

Работнику, оформленному по трудовому договору, период нетрудоспособности оплачивается по больничному. Но в 2021 года произошло несколько изменений в расчете больничного, но это касается только листка нетрудоспособности по болезни ребенка до 8 лет. А с 2022 года все больничные начнут выдавать только в электронном виде, хотя есть и исключения. Об этих и других изменениях, а также о правилах расчета мы расскажем в этой статье.

Больничные листки в 2022 году

С 2022 года все больничные листки будут выдаваться только в электронном виде. Но есть исключение для двух видов работников:

- сведения о которых представляют государственную тайну;

- в отношении которых реализуются меры государственной защиты.

Причем выдавать бумажные больничные смогут только некоторые клиники, их список будет утвержден в ближайшее время. Всем остальным вместо привычного больничного выдадут талон с номером электронного листка нетрудоспособности.

Исключений для малого бизнеса или индивидуальных предпринимателей нет. Поэтому, если у компании или у ИП нет электронной подписи, то ее нужно оформить до конца года.

Важно: с 2022 году сертификат электронной подписи можно будет получить в ИФНС бесплатно. С собой достаточно будет принести токен для записи сертификата.

Как работодателю подготовится к электронным больничным

Работодателю для работы с электронными больничными надо будет подключиться к ЭДО, если они еще это не сделали. Для этого можно использовать:

- с сайта ФСС;

- 1С;

- СБИС;

- Контур и другие программы.

Кроме того, нужно предупредить своих работников о том, что с 2022 года будут выдаваться только номера больничных, а не привычный листок нетрудоспособности на бланке.

Как в 2022 году выплачивается пособие по временной нетрудоспособности

В порядке выплаты пособия ничего не поменялось с середины 2021 года: больничные выплачиваются по системе прямых выплат. Но это не означает, что работодатель не должен ничего платить.

Первые три дня больничного по-прежнему оплачиваются за счет работодателя, и только с четвертого дня – напрямую из ФСС.

Для того чтобы ФСС выплатил пособие по временной нетрудоспособности, работодатель должен сообщить в фонд в течение трех рабочих дней после того, как сотрудник предоставил номер электронного больничного и другие документы, если они нужны.

Но есть и исключения. ФСС полностью оплачивает следующие виды больничных листков:

- уход за больным членом семьи;

- карантин работника, недееспособного члена семьи или его ребенка до 7 лет, посещающего детский сад;

- протезирование по медицинским показаниям в стационаре;

- долечивание работника в санатории после прохождения лечения в стационаре.

Как рассчитать сумму больничного

Рассчитывать размер пособия по временной нетрудоспособности нужно в зависимости от стажа, среднего заработка за последние два года и количества дней на больничном.

Причем заполнять сумму больничного, которую должен выплатить ФСС, не надо.

Проверить расчет пособия по временной нетрудоспособности можно при помощи онлайн-калькулятора на сайте ФСС.

Расчетный период

Первоначально нужно определиться с расчетным периодом. По стандартному правилу – это два года, предшествующих году выплаты больничного.

То есть, при расчете пособия по временной нетрудоспособности в 2022 году в расчет принимаются выплаты за 2020 и 2021 годы.

Но есть и исключение – если работник не получал никакой зарплаты и других выплат последние два года. В этом случае расчетный период можно заменить на два года, которые предшествовали периоду, когда сотрудник не получал зарплаты. Например, такое может быть, если сотрудник или сотрудница последние три года была в отпуске по ходу за ребенком:

Пример 1. Сидорова в феврале 2022 года принесла номер больничного на 10 дней. С декабря 2018 по январь 2022 года она не получала зарплаты, так как была в декрете и в отпуске по уходу за ребенком до 3 лет. В этом случае для расчета больничного надо брать выплаты за 2017 и 2018 годы.

Среднедневной заработок

Как уже говорили раньше, для расчета среднего заработка берутся выплаты из расчетного периода. Среднедневной заработок для больничного в 2022 году по следующей формуле:

В расчет берутся все выплаты, с которых работодатель уплачивает взносы на ВНиМ. То есть, выплаты, например, по больничному в 2020 или 2021 года не будут приниматься в расчет.

Кроме этого, среднедневной заработок имеет максимальный и минимальный размеры. Максимальный размер среднедневного заработка ограничен предельными базами ВНиМ за каждый год:

- в 2021 году – 966 000 рублей;

- в 2020 год – 912 000 рублей.

То есть, максимальный среднедневной заработок для расчета пособия по временной нетрудоспособности не может превышать 2 572,60 рубля ((966 000 руб. + 912 000 руб.) / 730).

Минимальный размер пособия по временной нетрудоспособности в 2022 году не может быть менее суммы, рассчитанной от МРОТ в соотношении с количеством дней больничного.

МРОТ на 2022 год составит – 13 890 рублей.

Минимальный размер среднедневного заработка для месяцев из 31 дня – 448,07 рублей в день, для месяцев из 30 дней – 463 рубля в день, в феврале – 496,07 рублей в день.

Если больничный вам принес работник, который только недавно трудоустроился, то при расчете больничного надо брать и выплаты от прошлых работодателей.

Стаж и процент выплаты

Процент оплаты больничного полностью зависит от продолжительности трудового стажа:

- 100% – 8 и более лет;

- 80% – от 5 до 8 лет;

- 60% – до 5 лет.

Расчет пособия

Пособие по больничному рассчитывается по следующей формуле

Так как работодатели больше могут не рассчитывать всю сумму больничного, то в расчете количество дней можно сразу брать – три.

Пример 2. Скворцов в 2022 году принес талон с номером больничного №1234. Среднедневной заработок для расчета пособия по временной нетрудоспособности – 1 650 рублей. Стаж работника – три года.

Работодатель должен будет перечислить Скворцову 2 970 рублей за три дня болезни (1 650 руб. * 60% * 3 дн.). Остальную сумму больничного рассчитывает и выплачивает ФСС. Работодателю только надо передать в ФСС всю информацию о работнике и его больничном включая номер счета, по которому фонд проведет перечисление денег.

Срок перечисления денег от ФСС – 10 дней после получения информации от работодателя.

Расчет больничного по уходу за заболевшим ребенком до 8 лет

В 2022 году по оплате больничного по уходу за ребенком до 8 лет действует новое правило, которое применяется с сентября 2021 года, – пособие вне зависимости от стажа выплачивается в размере 100% среднедневного заработка. Ограничение по минимальному и максимальному размерам среднедневного заработка сохраняются.

Причем, пособие по больничному по уходу за ребенком до 8 лет, как и раньше, ФСС оплачивает сам с первого дня листка нетрудоспособности. Работодатель не должен ничего платить за свой счет.

Нюансы расчета и выплаты больничного

При расчете пособия есть свои нюансы. Они связаны не с правилами расчета, а с категориями работников и ситуацией.

Отстраненный непривитый сотрудник принес больничный

Работодатель имеет право отстранить сотрудника, который отказался делать прививку против коронавируса – при условии, что на него распространяется правило об обязательной вакцинации. Причем за период отстранения зарплата не выплачивается.

Если такой отстраненный сотрудник принесет больничный, то работодатель не должен его оплачивать, так ответил ФСС на своем сайте.

Больничный в период отстранения от работы оплачивается в размере зарплаты, которая выплачивается ежемесячно отстраненному. А если это отстранение от работы непривитому – то без сохранения зарплаты, поэтому оплачивать такой больничный не надо.

Как оплачивается больничный по коронавирусу?

Расчет больничного по коронавирусу ничем не отличается от расчета обычного больничного. Так же, как и при обычном больничном, в расчет принимается среднедневной заработок за последние два года и умножается на процент, зависящий от трудового стажа. А затем – на количество дней болезни или карантина.

Оплата больничного совместителю

Если совместитель внутренний, то есть работает как по основному месту работы, так и по совместительству, у одного и того же работодателя, то оплачивать больничный нужно. Причем в расчете заработка будет учитываться как среднедневной заработок по основному месту работы, так и по совместительству за последние два года.

Оплатить больничный внешнему совместителю немного тяжелее. Точнее, оплачиваться он будет в зависимости от среднедневного заработка по всем местам работы. А вот кто будет перечислять пособие – зависит от того, работал ли сотрудник в расчетном периоде у тех же работодателей или нет.

Если работал все предыдущие два года у тех же работодателей, то оплату больничного можно получить как у работодателя по основному месту работы, так и по совместительству. Причем каждый из работодателей будет самостоятельно перечислять деньги и подавать информацию в ФСС. Для этого нужно сообщить номер больничного как работодателю по основному месту работы, так и по совместительству.

Если сотрудник работал у других работодателей по совместительству, то оплату перечисляет тот работодатель, у которого работник занят сейчас. Для этого работодателю надо принести справку о заработке от прошлых работодателей и справку о том, что они не выплачивали и не назначали ему пособие.

Если работник работал как в тех организация, где работает и сейчас, так и в других, то получить пособие можно у любого работодателя по выбору самого работника.

Справка 2 НДФЛ: образец бланка 2022 года

Форма 2-НДФЛ, которая действует в 2022 года, не отличается от бланка, заполняемого в 2019 году. Никаких изменений в документ внесено не было, по-прежнем для заполнения следует использовать справку, утвержденную Приказом ФНС России от 01.10.2018 №ММВ-7-11/566@.

В первом приложении к указанному приказу находится бланк 2-НДФЛ для подаче его работодателями в налоговую, а в приложении 5 — справка о доходах, которую работодатель должен выдавать работникам по их письменному запросу. Документы отличаются по содержанию, важно не перепутать и подать правильную форму отчета в ФНС.

Скачать обе формы можно ниже в excel.

Правила и порядок заполнения прописаны во втором приложении к Приказу ФНС.

Как подавать в ИФНС?

В справках работодатели показывают, какие начисления были в пользу каждого сотрудника, какой налог удержан, а также какие вычеты были предоставлены за отчетный период.

ИП, нанимающие персонал, также должны заполнить 2-НДФЛ в том же порядке, что и организации.

Важно понимать, что количество справок должно соответствовать количество людей, с которыми заключены трудовые договора.

На протяжении года необходимо вести регистры для отражения данных о доходах, удержанном налоге и вычетах в отношении каждого сотрудника. Эти данные пригодятся для заполнения 2-НДФЛ по истечении годового периода.

Если оформляются справки на бумаге, то нужно к заполнению отнестись более внимательно, не допускать исправлений, ошибок, зачеркиваний, неточных и неоднозначных написаний, заполнение нужно начать с левого края, каждую букву или цифру помещать в отдельную клетку. Если остались незаполненные клетки, в них нужно проставить прочерки, отсутствие сумм для заполнения заменяется нулями.

Признак 1 и 2 — что это такое

В форме 2-НДФЛ имеется поля для указания признака, который может принимать одно из четырех значений — от 1-го до 3-х.

Признак 3 или 4 указывается в случае реорганизации, реорганизованная компания вписывает нужный вариант в зависимости от основания для подачи — для отражения данных о доходах, удержанном налоге ставится 3, для отражения данных о доходах, с которого не удержан НДФЛ, ставится 4.

Если в отчетном году реорганизации не было, то выбирается либо признак 1, либо 2:

- 1 — соответствует стандартному случаю подачи 2-НДФЛ по итогам года с целью отражения доходов, подоходном налоге и вычетах по каждому сотруднику, согласно п.2 ст.230 НК РФ;

- 2 — соответствует случаю отражения данных о начислениях, с которых по какой-либо причине не удержан налог в течение отчетного года (основания для неудержания может быть п.5 ст.226 НК РФ или п.14 ст.226.1

Как правильно заполнить сведения о доходах за работников?

Бланк 2-НДФЛ представлен несколькими частями:

- титульная часть для отражения реквизитов справки и сведений о налоговом агенте;

- раздел 1 для отражения информации о сотруднике;

- раздел 2 для доходов и подоходного налога;

- раздел 3 для вычетов;

- сведений о лице, подтверждающем достоверность заполненных данных.

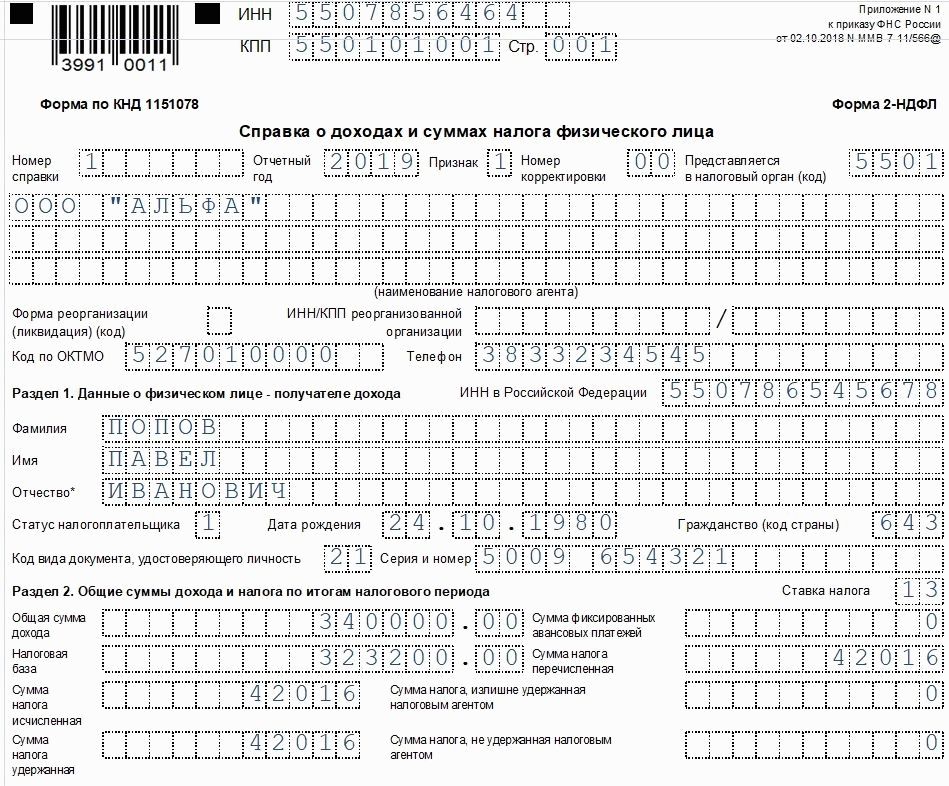

Вверху бланка должны стоять ИНН и КПП организации налогового агента (если это ИП, то без КПП).

- номер справки по порядку;

- год, за который подаются (2019);

- признак — 1 или 3 для реорганизованных компаний;

- номер корректировки — ноль, если 2-НДФЛ впервые подается;

- номер налоговой;

- наименование организации или ИП, выступающей налоговым агентом;

- ОКТМО;

- телефон;

- реорганизованные компании также указывают форму реорганизации и ИНН и КПП бывшей организации.

В разделе о работнике заполняется информация о нем:

- ФИО;

- статус (для граждан РФ это 1);

- сведения о рождении;

- гражданство (643 для РФ);

- реквизиты паспорта или иного удостоверяющего документа.

В разделе о доходах и налоге нужно отразить данные за весь год в обобщенном виде для конкретного работника:

- годовой доход, начисленный в пользу сотрудника;

- база для вычисления налога — разность дохода и общей суммы предоставленных вычетов;

- налог, исчисленный с базы (13% * размер налоговой базы);

- налог, вычтенный из зарплаты сотрудника;

- налог, перечисленный в бюджет;

- переплата по НДФЛ, если таковая была;

- налог, не удержанный в силу различных причин.

Если в 2019 году сотрудник обращался в ФНС для получения налогового извещения для получения имущественного или социального вычета через работодателя, то нужно указать реквизиты уведомления и сумму предоставленного вычета по нему.

Полезное видео

О новой форме 2-НДФЛ и ее заполнении в 2022 году смотрите в видео:

Кратко об основных изменениях

Новая форма включает два листа, в том числе Приложение. Напомним, раньше она состояла из одного листа. К слову, старая форма вовсе не исчезла — теперь она применяется для выдачи работникам организации. А вот в налоговый орган сдавать придется 2-НДФЛ на новом бланке. Именно его и рассмотрим далее.

Также внесли изменения в порядок сдачи формы при реорганизации. «Исходная» компания должна сдать 2-НДФЛ до реорганизации.

Если она этого не делает, то обязанность сдачи формы ложится на ее правопреемников. Бывает, что таковых несколько — в таком случае они должны выбрать одного правопреемника, ответственного за отчетность.

Прежде чем рассказать о новой форме, напомни основы. 2-НДФЛ составляется в отношении каждого физического лица, который работает в организации или у ИП, а также которому в отчетном периоде выплачивался доход в соответствии с договорами гражданско-правового характера.

Основное назначение справки — подтвердить правильность расчета НДФЛ с доходов физических лиц, которым осуществляются выплаты. Налоговые агенты обязаны подать форму также и в том случае, если им не удалось произвести удержание НДФЛ.

Заголовок

Вверху каждого листа справки проставляется ИНН и КПП налогового агента, а также указывается порядковый номер страницы.

В начале первого листа дается информация общего характера. Тут содержатся сведения:

- порядковый номер справки;

- за какой год она составляется;

- признак — цифровой код, означающий основание представления сведения о доходах:

- 1 — НДФЛ с доходов удержан;

- 2 — НДФЛ удержать не удалось;

- 3 — справка подана правопреемником, НДФЛ удержан;

- 4 — справка подана правопреемником, но НДФЛ не удержан.

- 00 — если справка составляется первично;

- 01, 02, 03 и так далее — порядковый номер произведенной корректировки;

- 99 — если справка отменяет ранее представленную.

Раздел 2

Во втором разделе указываются итоговые данные по доходам и НДФЛ за отчетный период:

- общая сумма дохода физлица;

- налоговая база;

- ставка налога (обычно 13%);

Обратите внимание! Форма 2-НДФЛ заполняется отдельно по каждой ставке, по которой доход налогоплательщика в течение года облагался НДФЛ.

Если налог не был удержан (признаки 2 и 4), особенности заполнения будут таковы:

- В строке «Сумма налога исчисленная» отражается сумма начисленного НДФЛ;

- В строке «Сумма налога, не удержанная налоговым агентом» — сумма налога, которая не была удержана;

- В строках «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» — прочерки.

Как заполнять раздел при удержании НДФЛ, показано в примере в конце статьи.

Обратите внимание! В форме не должно быть пустых ячеек — все они должны быть заполнены. Если показателя нет или он короче отведенного поля, в пустых ячейках проставляются прочерки. Что касается отсутствия суммового показателя, то указывается ноль (пример — копейки).

Подтверждение достоверности и полноты сведений

Справку может подписать сам налогоплательщик (директор компании, предприниматель) либо его правопреемник, а также доверенное физическое лицо или представитель доверенного юридического лица. В зависимости от того, кто ставит подпись, необходимо указать код:

- 1 — документ подписал сам налоговый агент или правопреемник;

- 2 — это сделал законный представитель.

В следующих трех строках нужно указать фамилию, имя, отчество лица, которое осуществляет подпись справки. Если подписывает справку директор, а сдает в ИФНС бухгалтер, то указывать в этом разделе ФИО бухгалтера не нужно.

Если 2-НДФЛ подписывает доверенное лицо, в нижней строке первого листа нужно указать наименование и реквизиты доверенности.

Приложение

В новой форме 2-НДФЛ также дается информация о доходах и вычетах гражданина с разбивкой по месяцам. Отражаются эти данные в приложении. Здесь нужно указать сумму дохода и вычета (при наличии) за каждый месяц, а также соответствующий им код. При этом стандартные, социальные и имущественные вычеты не указываются.

В столбце «Код дохода / Код вычета» нужно указать соответствующий код. Код вычета и его сумма указывается в том случае, если по соответствующему виду дохода предусмотрен вычет либо он подлежит налогообложению не в полном размере. Коды доходов и вычетов следует брать из указанного выше приказа № ММВ-7-11/387@.

Пример заполнения 2-НДФЛ в 2019 году

В молодой фирме ООО «Ромашка» одну из руководящих должностей занимает Иванов Иван Иванович, который одновременно является ее учредителем. Его оклад — 20 тыс. рублей. Помимо этого, в декабре Иванов получил дивиденды в сумме 50 тыс. рублей.

У гражданина Иванова есть ребенок в возрасте 6 лет. Таким образом, он вправе получить стандартный налоговый вычет НДФЛ в размере 1,4 тыс. рублей ежемесячно. Годовой доход Иванова с учетом выплаченных дивидендов составил менее 350 тыс. рублей, поэтому вычет ему предоставляется на протяжении всего года.

Вся информация, необходимая для заполнения в отношении Иванова формы 2-НДФЛ, представлена в следующей таблице.

Таблица. Сведения о доходах и вычетах Иванова для заполнения 2-НДФЛ

Ниже представлено, как бухгалтер ООО «Ромашка» должен заполнить справку 2-НДФЛ на Иванова Ивана Ивановича (форма начнет действовать в 2019 году).

Форма 2-НДФЛ в 2019 году — как ее заполнить

Приложение к справке 2-НДФЛ — доходы и вычеты по месяцам

Две разные справки о доходах физических лиц: для ИФНС и граждан

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ);

- Справка о доходах и суммах налога физического лица.

Отчетность необходимо подавать по новой форме. Соответственно, если граждане запросят справку о доходах, то и она должна быть предоставлена на новом бланке.

Электронные больничные: что меняется для работодателя и работника в 2022 году

Сроки введения электронных листков нетрудоспособности

С июля 2017 года ЭЛН в электронной форме имеет такую же значимость, как бумажный, при начислении выплаты.

До конца текущего, 2021-го, года сотрудник имеет право предоставить документ в любом виде.

С 1 января 2022 года больничные должны окончательно перейти в «цифру».

1С:Зарплата и управление персоналом

Учет кадров, расчет зарплаты и отчеты — легко для всех типов предприятий и ИП

Причины внедрения ЭЛН

Таким образом ФСС собирается бороться с поддельными больничными. Теперь можно не использовать объемный и сложный бумажный архив и перейти на общую для всех информационную базу, которую фонд контролирует. Соцстрах может отследить все операции по документам и пресекать подделки.

Кроме того, предполагается, что электронный документооборот в этой области упростит работу врачей, бухгалтеров и сделает систему удобнее для пациентов.

Как работает система электронных больничных

запрашивает у ИС ФСС номер ЭЛН;

открывает, если необходимо, продлевает и закрывает больничный;

отправляет его в фонд.

сообщает номер нанимателю;

делает запрос ЭЛН через Единую интегрированную информационную систему по номеру;

передает информацию в Соцстрах.

4. Фонд начисляет и переводит пособие гражданину.

Автоматизируйте учет на предприятии с помощью универсального решения 1С

Нововведения для сотрудников

Процесс стал намного проще: не нужно заверять, хранить и лично относить БЛ в бухгалтерию. Достаточно сообщить его номер по телефону или e-mail. Также можно передать талон с номером. При этом конфиденциальность пациента сохраняется: диагноз работодателю или любым третьим лицам не сообщается.

Изменения для работодателей

Для работы по новой схеме необходимо:

Зарегистрироваться в системе соц. страхования;

Получить квалифицированную электронную подпись;

Установить ПО для ведения бухгалтерского учета, например, СБИС. При этом вы можете использовать ту же ЭП, что и при сдаче отчетов. Также есть возможность пользоваться сервисом «Социальный электронный документооборот».

Как обработать больничный

Получите от трудоустроенного лица двенадцатизначный номер БЛ и от ФСС информацию по нему.

Заполните свою часть формы и в специальной программе, например 1С, автоматически рассчитайте причитающееся пособие. В сервисе уже есть данные о страхователе, застрахованном сотруднике, его среднем заработке, стаже и так далее. Так вероятность ошибок и проблем при проверках минимизируется.

Проверять, подлинный ли документ, нет необходимости. Но если вы все-таки сомневаетесь, есть возможность запросить сведения в отделении ФСС по месту регистрации или по адресу мед. учреждения, которое значится в больничном.

Сохранять, обрабатывать и отправлять данные в фонд не требуется: все необходимые показатели автоматически загружаются в электронный реестр для расчета выплаты.

Мы рекомендуем установить необходимое программное обеспечение, не дожидаясь конца декабря, когда и так хватает незаконченных дел и отчетов. Обратитесь к нам по телефону (831) 2-333-666, в мессенджерах WhatsApp и Viber по номеру +7 (909) 28-25-290 или оставьте заявку на обратный звонок, и мы проконсультируем, поможем подобрать подходящую конфигурацию 1С и СБИС, обеспечим установку и настройку в кратчайшие сроки. С нами вы будете готовы ко всем изменениям законодательства.