Сроки уплаты налогов и взносов в 2021 году

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Ниже сгруппированы в таблицы сроки уплаты налогов и взносов в текущем году.

Сроки уплаты основных налогов в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 28.07.2021 | |

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 28.10.2021 | |

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.05.2021 | |

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 31.03.2021 | |

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года | Не позднее 31.08.2021 | |

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Сроки уплаты страховых взносов в 2021 году

| Вид страховых взносов | Период уплаты | Срок уплаты |

|---|---|---|

| Страховые взносы в ИФНС | ||

| Взносы с выплат работникам на ОПС, ОМС и ВНиМ | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Взносы ИП за себя | За 2020 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2021 |

| За 2021 год | Не позднее 10.01.2022 | |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2021 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2022 | |

| Страховые взносы в ФСС | ||

| Взносы на травматизм | За декабрь 2020 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

Сроки уплаты транспортного налога в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Транспортный налог | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За II квартал 2021 года | Не позднее 02.08.2021 | |

| За III квартал 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 |

Сроки уплаты земельного налога в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Земельный налог | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За II квартал 2021 года | Не позднее 02.08.2021 | |

| За III квартал 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 |

Сроки уплаты прочих налогов

- Сроки уплаты налог на имущество организаций — определяются законами субъектов РФ .

ФАЙЛЫ

Архив сроков уплаты налогов и взносов по годам: 2020

В соответствии со ст. 57 Налогового кодекса РФ сроки уплаты налогов варьируют в зависимости от их вида. Соответственно, любое изменение в сроках возможно только при условии внесения в Налоговый кодекс соответствующих изменений.

Это означает, что сроки определяются исключительно на законодательном уровне и не могут быть изменены никакими подзаконными нормативными актами, в том числе и профильными.

Нарушение установленных законом сроков, в силу положений ч.2 ст. 57 НК РФ, влечет за собой начисление пени.

Исчисление сроков

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕНВД;

- ЕСХН.

Регионально определяемые сроки

На региональном уровне устанавливаются сроки уплаты следующих налогов и авансовых платежей по этим налогам:

Кто платит авансовые платежи по налогу на прибыль и как их рассчитать

Несмотря на то, что порядок расчета и уплаты авансовых платежей по налогу на прибыль прописан в НК РФ, тем не менее, на практике часто возникают проблемы с правильным исчислением и уплатой авансовых платежей.

Следует различать понятия налог на прибыль и авансовые платежи по налогу на прибыль. Сам налог на прибыль считается и уплачивается по итогам календарного года, а в течение года организации обязаны уплачивать авансовые платежи по налогу.

Авансовые платежи бывают двух видов

- ежеквартальный платеж – уплачивается по результатам каждого квартала (кроме 4-го) всеми организациями в срок не позднее 28 числа следующего после квартала месяца;

- ежемесячный платеж – обязанность уплаты предусмотрена для определенных организаций, уплачиваются в срок – не позднее 28-го числа каждого месяца.

В свою очередь, ежемесячные авансовые платежи могут быть двух видов. В данной статье пойдет речь о порядке исчисления и уплаты именно ежемесячных авансовых платежей.

01. Какие организации платят авансы по налогу на прибыль?

Для начала определим, какие же именно организации обязаны исчислять и уплачивать ежемесячные авансовые платежи по налогу на прибыль.

Ежемесячные авансовые платежи по налогу на прибыль уплачивают:

1.1 Добровольцы (добровольно перешедшие на уплату авансов)

Организация имеет право перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли (ст. 286 НК РФ). Никаких ограничений по доходам или иным критериям для данного перехода не существует. Следует помнить, что перейти на ежемесячные «авансы» можно только начиная с нового налогового периода. Для этого налогоплательщик до 31 декабря должен уведомить налоговый орган о смене порядка исчисления авансовых платежей;

1.2 Лимитчики (если выручка превысила лимиты)

- для вновь созданных организаций обязанность уплаты ежемесячных авансовых платежей возникает, если выручка организации превысит 5 млн. руб. за месяц или 15 млн. руб. за квартал (ст. 287 НК РФ). При этом первый ежемесячный авансовый платеж она должна уплатить только по истечении полного квартала с даты государственной регистрации организации (ст. 286 НК РФ);

- организации, у которых за предыдущие четыре квартала выручка от реализации превысила в среднем 15 млн. рублей за каждый квартал, обязаны перейти на уплату ежемесячных авансовых платежей (ст. 286 НК РФ).

Важно! Для данной цели берутся только доходы от реализации (ст. 249 НК РФ) без учета НДС.

Следует отметить, что за неверно рассчитанные, недоплаченные или вовсе не уплаченные авансовые платежи по налогу на прибыль организация понесет ответственность, а именно:

- налоговый орган вправе принудительно взыскать с организации суммы начисленных и отраженных в декларации по налогу на прибыль ежемесячных авансовых платежей;

- организацию, не вовремя оплатившую авансовые платежи, ждут пени (ст. 75 НК РФ).

02. Порядок расчета и уплаты авансовых платежей по налогу на прибыль

От того, по какому принципу организация попала на уплату ежемесячных авансовых платежей, зависит и порядок расчета авансовых платежей.

2.1. Расчёт у добровольцев

Отчетными периодами для данных организаций являются месяц, два месяца, три месяца и так далее до окончания календарного года (ст. 285 НК РФ). При этом сумма авансового платежа за отчетный период будет рассчитываться как налоговая база за отчетный период, рассчитанная нарастающим итогом с начала года до конца отчетного периода, умноженная на ставку налога.

Сумма авансового платежа, который необходимо уплатить в бюджет по итогам второго, третьего и последующих отчетных периодов, исчисляется как разница между суммами авансовых платежей за отчетный и предыдущий период. Уплачивать ежемесячные авансовые платежи, рассчитанные описанным методом, необходимо в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. Исчисленные ежемесячные авансовые платежи нужно отразить в налоговой декларации. Декларация заполняется по итогам соответствующего отчетного (налогового) периода в таком же порядке, как и при уплате квартальных авансов.

Декларация по итогам каждого отчетного периода представляется в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансовых платежей. Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом.

2.2 Расчёт у лимитчиков

При данном методе рассчитывать ежемесячные авансовые платежи нужно с учетом следующих особенностей.

Ежемесячные авансовые платежи, уплачиваемые в I квартале текущего налогового периода, будут соответствовать ежемесячному авансовому платежу, подлежащему уплате в IV квартале предыдущего налогового периода (абз. 3 п. 2 ст. 286 НК РФ).

Ежемесячный авансовый платеж, уплачиваемый во II квартале текущего налогового периода, будет равен одной третьей от квартального авансового платежа, исчисленного по итогам I квартала текущего налогового периода (абз. 3 п. 2 ст. 286 НК РФ).

Ежемесячный авансовый платеж, уплачиваемый в III квартале текущего налогового периода, необходимо определять по следующей формуле:

А3 = (АК2 — АК1) / 3,

где А3 — ежемесячный авансовый платеж, подлежащий уплате в III квартале текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода;

АК1 — квартальный авансовый платеж, исчисленный по итогам I квартала текущего налогового периода.

Ежемесячный авансовый платеж, уплачиваемый в IV квартале текущего налогового периода, рассчитывается по следующей формуле (абз. 5 п. 2 ст. 286 НК РФ):

А4 = (АК3 — АК2) / 3,

где А4 — ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего налогового периода;

АК3 — квартальный авансовый платеж, исчисленный по итогам девяти месяцев текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода.

Необходимо отметить, что ежемесячный авансовый платеж, подлежащий уплате в течение каждого квартала текущего налогового периода, определяется не из фактически полученной, а из предполагаемой прибыли, размер которой определяется по итогам предыдущего квартала. Вместе с тем в течение текущего квартала организация может получить меньше прибыли, чем в предыдущем квартале, или получить убыток. Но данные обстоятельства не освобождают организацию от уплаты ежемесячных авансовых платежей в текущем квартале.

В подобных ситуациях сумма ежемесячных авансовых платежей, уплаченных в текущем квартале (либо ее часть), будет признаваться переплатой по налогу на прибыль. В свою очередь, переплата подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам, на погашение недоимки и уплату пеней или подлежит возврату вашей организации в установленном порядке (п. 14 ст. 78 НК РФ).

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной нулю, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются. Уплата ежемесячных авансовых платежей в соответствующий бюджет должна производиться не позднее 28 числа каждого месяца соответствующего отчетного периода. Налоговую декларацию в этом случае, необходимо представить не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Декларация за календарный год представляется в срок до 28 марта года, следующего за истекшим налоговым периодом.

Итоги

Таким образом, законодательно предусмотрено два способа уплаты ежемесячных авансовых платежей по налогу на прибыль: добровольный и обязательный. Однако, второй вариант исчисления ежемесячных авансовых платежей по налогу на прибыль не удобен для организаций, размер прибыли которых не носит постоянный характер, а то и вовсе чередуется с убытком, так как в данном случае у них может возникать переплата по налогу на прибыль, возврат которой потребует времени. Таким организациям целесообразно перейти на уплату ежемесячных авансовых платежей, исходя из фактически полученной прибыли.

Фирммейкер, 2012 (ежегодно актуализируется)

Светлана Маркина (Митюхина), Ирина Базылева

При использовании материала ссылка на статью обязательна

Налог на прибыль юридических лиц в 2021 году

Все юридические лица в стране платят налог на прибыль. Это касается и ООО, и АО, и ПАО, и прочие организации. Также сюда относятся и иностранные юрлица, которые получают доход от источника РФ и признаны налоговыми резидентами на этой территории. — Исключение составляют те, кто выбрал специальные режимы налогообложения — УСН, она же «упрощенка», единый налог на вмененный доход и единый сельскохозяйственный налог, — объясняет Марина Жирова.

Юрист добавляет, что при УСН налогоплательщики освобождаются от некоторых налогов, а взамен уплачивают лишь один. Такой налог в основном выбирают представители малого и среднего бизнеса, чаще всего — ООО и ИП:

— «Упрощенцы» не платят НДС и налог на прибыль, взамен они платят единый налог с дохода, либо 15 % — доход минус расход, что делает УСН похожим на налог на прибыль, либо 6 % дохода — при этом никакие расходы во внимание не принимаются.

К слову, плательщиками налога на прибыль для юридических лиц также не являются плательщики налога на игорный бизнес и участники проекта «Инновационный центр «Сколково».

Сроки уплаты налога на прибыль юридических лиц

В 2021 году налог на прибыль для юридических лиц за предыдущий год, по общему правилу, следовало выплатить не позднее 30 марта. Этот же срок установлен и для подачи декларации. — Не следует также забывать, что все налогоплательщики обязаны уплачивать авансовые платежи ежемесячно или ежеквартально, в зависимости от категории налогоплательщика, — рассказывает Марина.

В то же время в нынешнему году в процедуру налогообложения вмешалось распространение коронавирусной инфекции. В правительстве РФ в связи с этим приняли новые правила, которыми для всех организаций установлен перенос сроков сдачи декларации по налогу на прибыль за 2019 год на 29 июня 2020 года. Сроки подачи ежеквартальных и ежемесячных деклараций за 2020 год тоже сдвинули.

— Однако перенос сроков сдачи отчетности не означает отсрочку по уплате налога на прибыль. Такой перенос сроков в уплаты налогов установлен лишь для организаций малого и среднего бизнеса, осуществляющих деятельности в наиболее пострадавших отраслях, — указывает Жирова.

— Ведение организациями деятельности в соответствующей сфере определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ по состоянию на 01.03.2020.

Для указанных «пострадавших» организаций срок уплаты налога на прибыль за 2019 год отсрочен на 6 месяцев – до 28 сентября 2020. Сроки уплаты авансовых платежей за периоды, входящие в первое полугодие 2020 года также перенесены вплоть до 25 ноября 2020 года.

Ставка налога на прибыль юридических лиц

Основная ставка налог на прибыль для юридических лиц составляет 20 %. 3 из них поступают в федеральные бюджет, остальные 17 — в региональный.

— Для некоторых категорий налогоплательщиков могут быть установлены другие ставки. Например, 30% — от прибыли по ценным бумагам, за исключением дивидендов, 0% — в отношении прибыли организаций, осуществляющих медицинскую, образовательную деятельность и прочее, — добавляет юрист.

Понижена ставка может быть для участников особых и свободных экономических зон. Эта же возможность есть и у резидентов региональных инвестиционных проектов. Сюда также входят организации, получившие статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока.

Расчеты налога на прибыль юридических лиц

Это один из наиболее сложных вопросов налогового учета. В налоговом кодексе РФ содержится огромное количество правил и условий, регулирующих порядок определения доходов — например, от реализации/внереализационных — и расходов — к примеру, прямых/косвенных, а также методов расчета — метод начисления/кассовый метод.

— Если говорить простым языком, налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности компании, — делится специалист.

Налог начисляется на прибыль — разницу между доходами и расходами. Если финансовый результат компании отрицательный, либо прибыль равна нулю, то и налог не подлежит уплате.

Пени по налогу на прибыль юридических лиц

Часто случается, что предприятия допускают просрочку налоговый платежей. В таких случаях юридическому лицу придется уплатить начисленные пени по налогу на прибыль. Их рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

— Пени по налогу на прибыль рассчитывается по следующей формуле: Пеня = Недоимка*1/300 *Ставка рефинансирования*Период просрочки. На сегодняшний день ставка рефинансирования составляет 6% годовых, — отмечает Марина Жирова.

Расчет авансовых платежей по налогу на прибыль

Что такое авансовые платежи по налогу на прибыль для юридических лиц — это предварительные выплаты в счет суммы, подлежащей уплате в федеральный или региональный бюджет по итогам года. Платят их не все организации, а те, кто платит, обязаны соблюдать особый порядок расчета.

Плательщики авансов по налогу на прибыль

Обязанность по уплате и исчислению авансовых траншей по налогу на прибыль ложится на всех экономических субъектов, которые выбрали общую систему налогообложения (ОСНО) как основной режим. Нормами Налогового кодекса установлено, кто платит авансы по налогу на прибыль в 2021 году — юридических лиц на ОСНО, но порядок и сроки уплаты у разных организаций отличаются.

Порядок начисления авансовых платежей

В зависимости от категории налогоплательщика чиновники определили три способа начисления авансовых сумм.

Способ 1. Ежеквартально

Таким способом вправе воспользоваться только следующие категории субъектов:

- коммерческие компании, выручка которых за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей за каждый из кварталов. Либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев;

- учреждения бюджетной сферы. Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

- иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

- выгодоприобретатели по договорам доверительного управления;

- экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

- иные категории предпринимателей и организаций, поименованные в пункте 3 статьи 286 НК РФ .

Способ 2. Ежемесячно

В первом варианте авансы по налогу на прибыль исчисляются с доплатой за квартал. Установлено, кто платит ежемесячные платежи по налогу на прибыль в 2021 году — таким вариантом расчетов авансовых выплат с ИФНС пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень ( п. 3 ст. 286 НК РФ ). Например, компания платит ежемесячно авансы по налогу на прибыль, если выручка превысила в 2020 году 60 миллионов либо за предшествующие 4 квартала превысила 15 миллионов рублей в каждом из четырех периодов.

Во втором варианте расчет осуществляют, исходя из фактической прибыли. Его вправе применить любая организация на ОСНО. Для перехода на эту систему расчетов с бюджетом придется подать заявление в территориальное отделение ИФНС.

Вот сводная таблица расчета авансовых платежей по налогу на прибыль в 2021 году и периодичность их уплаты:

Периодичность зачисления авансовых платежей по ННПО

- Учреждения бюджетной сферы. Но библиотеки, театры, музеи, концертные организации исключены из этого перечня.

- Коммерческие фирмы и их представительства, если:

- выручка за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей за каждый из кварталов;

- либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев.

- Участники простых товариществ, но только в отношении доходов, полученных от участия в простых товариществах.

- Иностранные организации, которые ведут бизнес на территории РФ через постоянные представительства.

- Выгодоприобретатели в отношении доходов по договорам доверительного управления.

- Иные категории предпринимателей и организаций, поименованные в п. 3 ст. 286 НК РФ.

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему расчетов с ФНС.

Ежемесячно и ежеквартально

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей.

Организациям доступны ежеквартальные авансы по прибыли — в 1-м квартале, за полугодие, 9 месяцев, 12 месяцев, если выручка превысила 60 миллионов рублей.

При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков.

Помесячно, с фактической прибыли

Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО.

Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям.

Теперь рассмотрим, как рассчитать авансы по налогу на прибыль и уплатить их в бюджет по каждому варианту расчетов.

Платим раз в квартал

Если ваша компания вправе исчислять и уплачивать авансовые платежи раз в 3 месяца, то расчет аванса по налогу на прибыль поквартально осуществляется по определенному алгоритму.

Для начала необходимо определить размер налогового обязательства за отчетный период. Подсчет проводите по формуле:

- АПотч.пр. — авансовое перечисление денег за отчетный период времени;

- НБотч.пр. — налоговая база, исчисленная нарастающим итогом за период;

- Ст — ставка налога, предусмотренная НК РФ.

Теперь определим, чему равен ежемесячный авансовый платеж в 3 квартале налогового периода к перечислению в бюджет:

- АП к уп. — сумма денежных средств, обязательных к уплате в ИФНС в счет налога на прибыль, за квартал;

- АПотч.пр. — сумма авансового перечисления за отчетный период, исчисленный нарастающим итогом;

- АПпредш.пр. — уплаченные авансы за предшествующие кварталы в рамках одного отчетного периода.

Таким образом, налог, подлежащий уплате в бюджет, поможет вычислить формула расчета авансовых платежей по налогу на прибыль — он уменьшается на уплаченные авансовые суммы. Если итогом деятельности компании за год стал убыток, то транш за 3 квартал года нулевой.

Используйте бесплатно инструкции КонсультантПлюс, чтобы правильно заполнить платежки по налоговым платежам. Бланки и образцы прилагаются.

Пример расчета поквартальных платежей

Рассмотрим, как начислить авансовые платежи по налогу на прибыль за 3 квартал для организации ООО «PPT.ru» — на ОСНО. Налогооблагаемая база за 3 квартал 2021 года — 9 000 000 рублей.

Считаем общую сумму:

АПотч.пр. = 9 000 000 × 20% = 1 800 000 руб.

Как показывает пример расчета, ООО «PPT.ru» обязано перечислить в ИФНС транш за 3 квартал в сумме 600 000 рублей.

Как считать ежемесячные платежи

Если экономический субъект не отвечает требованиям п. 3 ст. 286 НК РФ, то, помимо ежеквартальных расчетов, придется платить ежемесячные авансы. Они уменьшают итоговую сумму к уплате в бюджет аналогичным образом.

Порядок помесячного исчисления не изменился:

- Помесячный транш первого квартала года равен помесячному платежу 4 кв. предшествующего года. Например, январский авансовый налог 2021 года равен помесячному траншу в 4 кв. 2020 г.

- Перечисления во втором квартале аналогичны 1/3 от суммы уплаченного авансирования за 1 квартал. То есть выплата за апрель или май 2021 года равна 1/3 от аванса за 1 кв. 2021 г.

- Месячные транши за 3 квартал определяются как 1/3 от разницы аванса за полугодие и 1 квартала. Например, сумма за июль 2021 г. рассчитывается по формуле: (АП за 1 полугодие – АП за 1 кв. 2021) / 3.

- Помесячный расчет за 4 кв. исчисляют аналогично третьему кварталу: расчет авансовых траншей (к примеру, за октябрь или ноябрь 2021 г.) определяется как разница авансов за 9 месяцев и 1 полугодия, разделенная на три.

Применять такой расчет налога на прибыль за год с учетом авансовых платежей обязаны все компании, которые не попали в перечень п. 3 ст. 286 НК РФ. Например, если организация ежемесячно рассчитывает авансовые платежи, исходя из фактической прибыли, отчетными периодами для нее будут месячные взносы, если выручка за предшествующие 4 квартала превысила в среднем 15 миллионов рублей (или более 60 млн руб. за предшествующие 12 месяцев). Такая организация обязана самостоятельно перейти на помесячную оплату.

Как рассчитать авансы по фактическим показателям

Если организация приняла решение платить в бюджет по фактическим показателям полученной прибыли, то придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер.

В таком случае лимит ежемесячных авансовых платежей по налогу на прибыль в 2021 году исчисляется, исходя из фактической прибыли за отчетный месяц. Причем организации придется сдавать ежемесячные декларации.

Отчетными периодами признаются месяц, два месяца, три и так далее. Сумма к уплате в бюджет исчисляется как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса исчисляется как разница между начисленным платежом и уже уплаченным.

Как поступить с переплатой

Нередко результатом деятельности за отчетный период является убыток: за определенное время доходы компании значительно меньше затрат. К примеру, ООО «PPT.ru» в 1 кв. 2021 г. произвело оплату авансовых платежей по налогу в сумме 300 000 руб. В течение 2 кв. 2021 г. сумма помесячных перечислений в бюджет составила тоже 300 000 руб. А вот сумма налогового обязательства к уплате за 1 полугодие 2021 г., исчисленная нарастающим итогом, составила всего 450 000 рублей. Следовательно, за ООО «PPT.ru» теперь числится переплата авансовых платежей по налогу на прибыль на сумму 150 000 рублей. Ее используют либо для зачета в счет иных платежей, либо подают заявление на возврат.

Сроки уплаты

По действующему фискальному законодательству (ст. 287 НК РФ) установлены сроки уплаты и порядок расчета авансовых платежей по прибыли в 2021 году — за их нарушение налогоплательщика накажут. Последние даты перечисления средств в бюджет зависят от способа исчисления:

- раз в месяц — до 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства;

- раз в квартал — до 28-го числа квартала, следующего за отчетным периодом, по итогам которого производится исчисление налогового обязательства.

Актуальная таблица сроков уплаты ежемесячных авансовых платежей по налогу на прибыль в 2021 году и ежеквартальных платежей для юрлиц:

Последний срок перечисления

За 1 квартал 2021 г. — до 28.04.2021.

За 2 квартал 2021 г. — до 28.07.2021.

За 3 квартал 2021 г. — до 28.10.2021.

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день.

Ежемесячно с квартальной доплатой

За январь — до 28.01.2021.

За февраль — до 01.03.2021 (перенос с воскресенья 28.02).

За март — 29.03.2021 (перенос с воскресенья 28.03).

За апрель — 28.04.2021.

За май — 28.05.2021.

За июнь — 28.06.2021.

За июль — 28.07.2021.

За август — 30.08.2021 (перенос с субботы 28.08).

За сентябрь — 28.09.2021.

За октябрь — 28.10.2021.

За ноябрь — 29.11.2021 (перенос с воскресенья 28.11).

За декабрь — 28.12.2021.

Ежемесячно по фактическим показателям

За январь — до 28.02.2021.

За февраль — до 28.03.2021

За март — 28.04.2021

За апрель — 28.05.2021.

За май — 28.06.2021.

За июнь — 28.07.2021.

За июль — 30.08.2021 (перенос с субботы 28.08).

За август — 28.09.2021

За сентябрь — 28.10.2021.

За октябрь — 29.11.2021 (перенос с воскресенья 28.11).

За ноябрь — 28.11.2021

За декабрь — 28.01.2022.

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.

Как оплатить и отразить в учете

Отличительных особенностей по уплате авансовых платежей по налогу на прибыль во 2 квартале 2021 года не предусмотрено: юридическое лицо заполняет платежное поручение, передает на оплату.

Особое внимание уделите КБК. Авансовые платежи в 2021 году перечисляйте в соотношении:

КБК для перечисления основного сбора, др. обязательного платежа

КБК для перечисления пени по сбору, др. обязательному платежу

КБК для перечисления штрафа по сбору, др. обязательному платежу

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 3000 110

182 1 01 01012 02 1000 110

182 1 01 01012 02 2100 110

182 1 01 01012 02 3000 110

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить начисление авансовых платежей по налогу на прибыль и уплаченные обязательства.

Когда и как нужно платить налог на прибыль в 2020 году?

Налог на прибыль в 2020 году необходимо уплатить в следующие сроки:

<1> За I — III кварталы уплата налога на прибыль производится не позднее 22-го числа месяца, следующего за кварталом <*> . Если срок уплаты налога приходится на нерабочий день, этот срок переносится на первый рабочий день после такого нерабочего дня <*> .

<2> За IV квартал уплата производится авансовым платежом не позднее 22 декабря в размере двух третей суммы налога на прибыль за III квартал, а по итогам года по результатам перерасчета налога производится его доплата (или к уменьшению) не позднее 22 марта следующего года <*> .

<3> Уплата налога по дивидендам, производится налоговыми агентами не позднее 22-го числа месяца, следующего за месяцем, в котором были начислены дивиденды <*> .

Осуществить уплату налога на прибыль за плательщика может иное лицо. При этом оно не вправе требовать возврата или зачета уплаченного за плательщика налога <*> .

Пример уплаты налога при наличии достаточных средств на расчетном счете

Организация 22 апреля поместила в банк платежное поручение для уплаты налога на прибыль за I квартал. На расчетном счете достаточно денежных средств для уплаты всей суммы налога. В рассматриваемом примере обязательство по уплате налога на прибыль исполнено надлежащим образом.

Если на 22-е число на расчетном счете организации недостаточно средств для уплаты налога на прибыль, следует поместить в банк платежное поручение на всю сумму, необходимую для погашения задолженности по уплате налога. В таком случае административное нарушение в связи с неполной уплатой налога будет отсутствовать (примечание 2 к ст. 13.6 КоАП). Вместе с тем будут применены санкции в виде пени <*> .

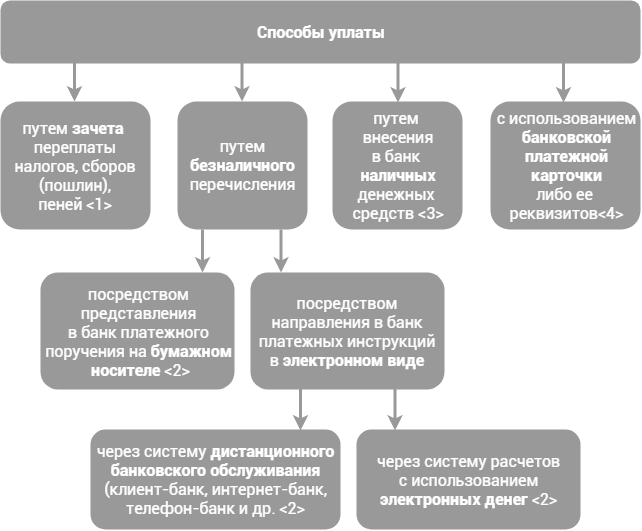

Уплата налога на прибыль производится в установленном НК порядке в наличной или безналичной форме в белорусских рублях, если иное не установлено НК либо иными актами налогового законодательства, международными договорами Республики Беларусь <*> :

<1> Дата уплаты = день проведения зачета. Зачет может проводиться налоговым органом самостоятельно (при наличии неисполненных налоговых обязательств, неуплаченных пеней по налогу на прибыль) или по заявлению организации в счет предстоящих платежей, исполнения налогового обязательства по налогу на прибыль <*> .

<2> Дата уплаты = день выдачи банку платежного поручения на перечисление налога (при наличии на счете достаточных средств) или день исполнения банком платежного поручения (при неисполнении его ранее в связи с отсутствием на счете достаточных денежных средств <*> .

<3> Дата уплаты = день внесения наличных денежных средств <*> .

<4> Дата уплаты = день осуществления платежа с использованием банковской карточки <*> .