Коды вычетов в новой 3-НДФЛ

При заполнении новой формы 3-НДФЛ для получения налогового вычета вам понадобятся коды как для титульного листа, так и для заполнения приложений. Где их найти и как выбрать нужный? Читайте — и все узнаете!

Коды в титульном листе 3-НДФЛ

Титульник содержит наибольшее количество кодов, т. к. они нужны для идентификации указываемой в нем информации:

- Код налогового органа — четырехзначный код ИФНС, к которой относится налогоплательщик (туда нужно подавать декларацию). ИФНС «привязана» к адресу прописки или постоянной регистрации. Узнать код ИФНС можно на сайте ФНС. В появившемся окошке нужно выбрать «Физическое лицо/Индивидуальный предприниматель» и ввести адрес регистрации.

- Код страны — трехзначный код страны, гражданином которой является человек, заполняющий декларацию. Кодировка всех стран приводится в Постановлении Госстандарта от 14.12.2001 № 529-ст (им утвержден Общероссийский классификатор стран мира ОКСМ). Подавляющему большинству тех, кто имеет право на налоговые вычеты в России, понадобится только один: 643 — Российская Федерация.

- Код категории налогоплательщика — трехзначный код, характеризующий род деятельности от которой получен основной декларируемый доход:

- Код вида документа — понадобится при внесении в декларацию данных, идентифицирующих подающее лицо. Для большинства претендующих на вычет это будет паспорт РФ — код 21.

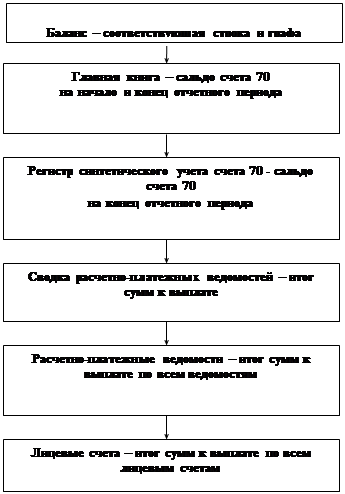

Коды Раздела 1 в 3-НДФЛ

С заполнением кодов в данном разделе следует быть особенно внимательными. От корректности их внесения может напрямую зависеть вероятность возврата налога:

- Код бюджетной классификации (или КБК) — 20-тизначный код, идентифицирующий доходную или расходную статью бюджета. Если вы физлицо, желающее вернуть налог, удержанный налоговыми агентами, указывайте в Разделе 1 декларации КБК 18210102010011000110. Если вы физлицо, которому нужно доплатить НДФЛ в бюджет (то есть вы вносите значение по строке 040) — ставьте КБК 18210102030011000110.

- Код ОКТМО — идентификатор территории муниципального образования. Нужен он больше для госстатистики, однако очень желательно правильно проставить и его. Первое, о чем следует знать, — при возврате налога, уплаченного налоговым агентом, в Раздел 1 декларации 3-НДФЛ проставляется код ОКТМО налогового агента. Поскольку именно он перечислил в бюджет удержанный с вас налог. Обычно ОКТМО агента есть в справке о доходах и суммах налога, которую требуется взять, прежде, чем заполнять декларацию.

Обратите внимание: если у вас несколько справок от нескольких налоговых агентов с разными ОКТМО и по всем идет возврат — в декларации нужно каждый ОКТМО отразить по отдельности. Допускается заполнение нескольких листов с Разделом 1 при необходимости.

Если вам требуется отразить в Разделе 1 налог к уплате — ставьте «свой» ОКТМО. То есть того муниципального образования в котором зарегистрированы. Сделать это проще всего по адресу прописки (регистрации) на специальном ресурсе адресов ФНС.

Коды вида дохода в 3-НДФЛ

Кодировка доходов приведена в приложениях к Порядку заполнения 3-НДФЛ (утв. приказом ФНС от 03.10.2018 № ММВ-7-11/569@). Российские доходы — в Приложении № 3, а зарубежные — в Приложении № 4.

Для большинства заполняющих 3-НДФЛ физлиц приведем актуальные кодировки по доходам, полученным в России:

| Код | Вид дохода |

| 01 | Доход от продажи недвижимого имущества, если стоимость сделки определяется и декларируется по договорной цене. |

| 02 | Доход от продажи недвижимого имущества, если стоимость сделки определяется и декларируется по кадастровой стоимости проданного объекта |

| 03 | Доход от продажи прочего имущества (например, автомобиля) |

| 04 | Облагаемый доход по ценным бумагам |

| 05 | Арендные доходы (любые) |

| 06 | Подарки. В первую очередь те, которые были оформлены документально |

| 07 | Доходы физлица (не ИП) от трудовой и аналогичной деятельности (например договоров ГПХ) с которых был удержан НДФЛ налоговым агентом . |

| 08 | Доходы физлица (не ИП) от трудовой и аналогичной деятельности (например договоров ГПХ) с которых НДФЛ налоговым агентом удержан не был (к примеру, доход выплачивался в натуральной форме) |

| 09 | Доходы по дивидендам |

| 10 | Прочие доходы (все, что есть, но не относятся к группам выше) |

При подаче 3-НДФЛ на вычет «хитом» является код 07. Именно его чаще всего нужно проставлять в Приложении 1 декларации, имея на руках справку о доходах и суммах налога.

Коды в 3-НДФЛ при декларировании имущественного вычета

Коды по Приложению № 7:

- Код наименования объекта — показывает, какую именно жилую недвижимость купил заполняющий декларацию:

- Код признака налогоплательщика — расшифровывает, кто именно заявляет вычет. Сам ли покупатель жилья или кто-то, кто имеет право заявлять вычет с ним вместе или вместо него.

Прочие коды в 3-НДФЛ

В нескольких листах декларации (например, Приложении 5) коды не употребляются. Достаточно правильно идентифицировать строку для указания вычета по тому, что написано в расшифровке строк в самом листе.

Коды из Приложения 8 (для расчета принимаемых расходов и вычетов по ценным бумагам) являются достаточно специфичными. При этом их довольно много и трудно выделить какие-то общеупотребительные. Поэтому приводить их все в статье мы не будем. Только укажем, что найти их можно в Приложении № 8 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (формы 3-НДФЛ), утвержденному приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

С образцом заполнения 3-НДФЛ на имущественный вычет ознакомьтесь в статье «Как заполнить 3-НДФЛ при покупке квартиры в ипотеку — образец».

Основные правила заполнения

Решающее значение имеет правильность заполнения налоговой декларации, достоверность и полнота указанных сведений.

Правила заполнения декларации 3-ндфл приведены в Приказе ФНС РФ:

- заполняется либо от руки, либо распечатывается на принтере, только односторонняя печать, никаких исправлений или деформаций штрих-кода (он располагается на каждом листе в левом верхнем углу);

- для каждого показателя отведено одно конкретное поле;

- стоимостные показатели нужно заполнять с копейками (кроме доходов от источников за рубежом);

- суммы налога – без копеек в полных рублях (если количество копеек до 50, тогда не учитываем, принимаем за 0; если копеек больше 50 – тогда принимаем за 1 рубль);

- текстовые и числовые поля нужно заполнять слева-направо, при заполнении стоимостных показателей – выравнивать по правому краю.

Если физическое лицо заполняет декларацию от руки, тогда нужно использовать заглавные и печатные символы, а если какой-то показатель отсутствует, тогда в таких ячейках ставятся прочерки.

Если декларация подготавливается в электронной форме, тогда допускается отсутствие прочерков для незаполненных ячеек. Есть требование к шрифту: должен быть Courier New, высота 16-18 пунктов.

Все значения показателей, которые используются в декларации берутся из соответствующих справок о доходах и удержанных суммах налога (2-НДФЛ, выдается налоговым агентом, например, работодателем – по требованию работника); из расчетных, платежных и иных документов.

Особенность: налогоплательщики имеют право не указывать доходы, которые не нужно облагать подоходным налогом или доходы, с которых налоговый агент уже удержал налог, если это не послужит препятствием для получения налогового вычета.

Например, если по расчетам физлица ему полагается возврат 10 000 рублей из бюджета за лечение в 2014 году, чтобы их вернуть он должен был в 2014 году заплатить подоходного налога как минимум на 10 000 рублей (этот налог, например, был удержан работодателем из зарплаты), тогда указание доходов из справки 2-НДФЛ обязательно. Ведь если поля дохода и уплаченного налога в декларации оставить пустыми, тогда и возврат не удастся получить.

Если в поданной декларации обнаружены какие-то ошибки, неточности, неполнота отраженных сведений и т.п., тогда налогоплательщику нужно подать уточненную налоговую декларацию с указанием номера корректировки (например, 1—).

Действующие в настоящее время бланки налоговой декларации Вы можете скачать в разделе Форма и Бланки.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

© 2015-2021 ООО «ГБА»

Тел.: 8 (499) 301-04-37

Заполнение налоговой декларации 3-НДФЛ онлайн

Работаем на всей территории России.

Все права защищены.

Простая инструкция, как заполнить декларацию на вычет

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

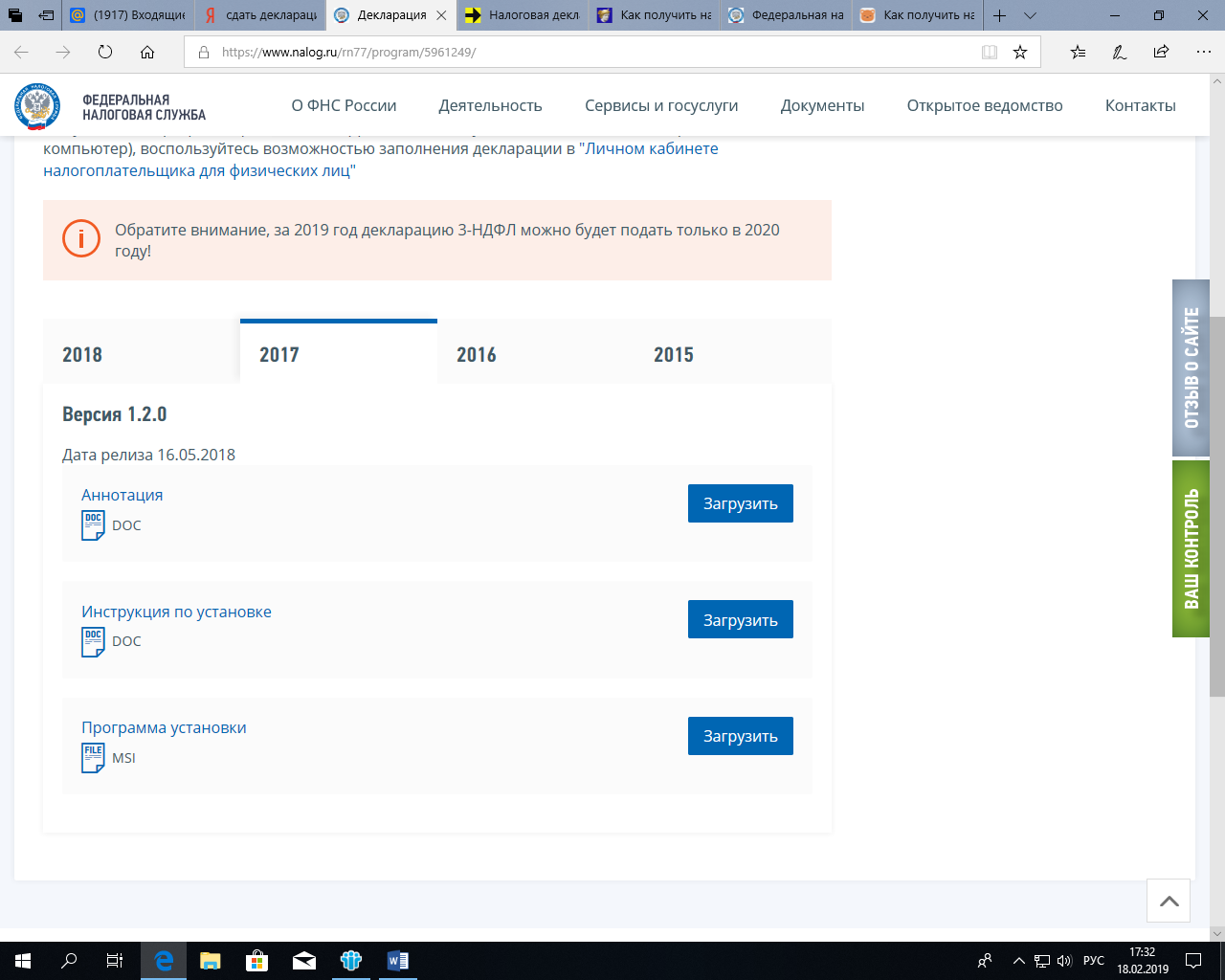

1. Скачайте программу на сайте федеральной налоговой службы

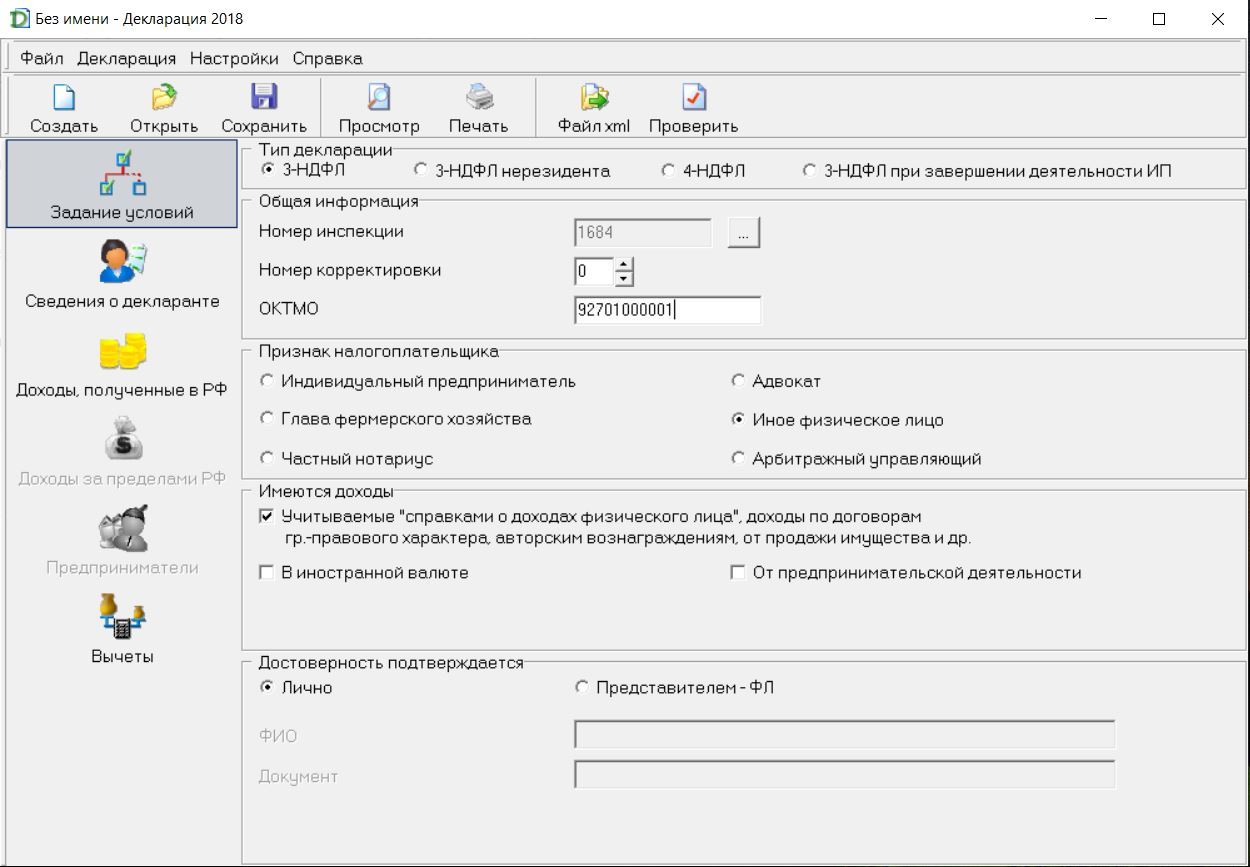

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» — это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

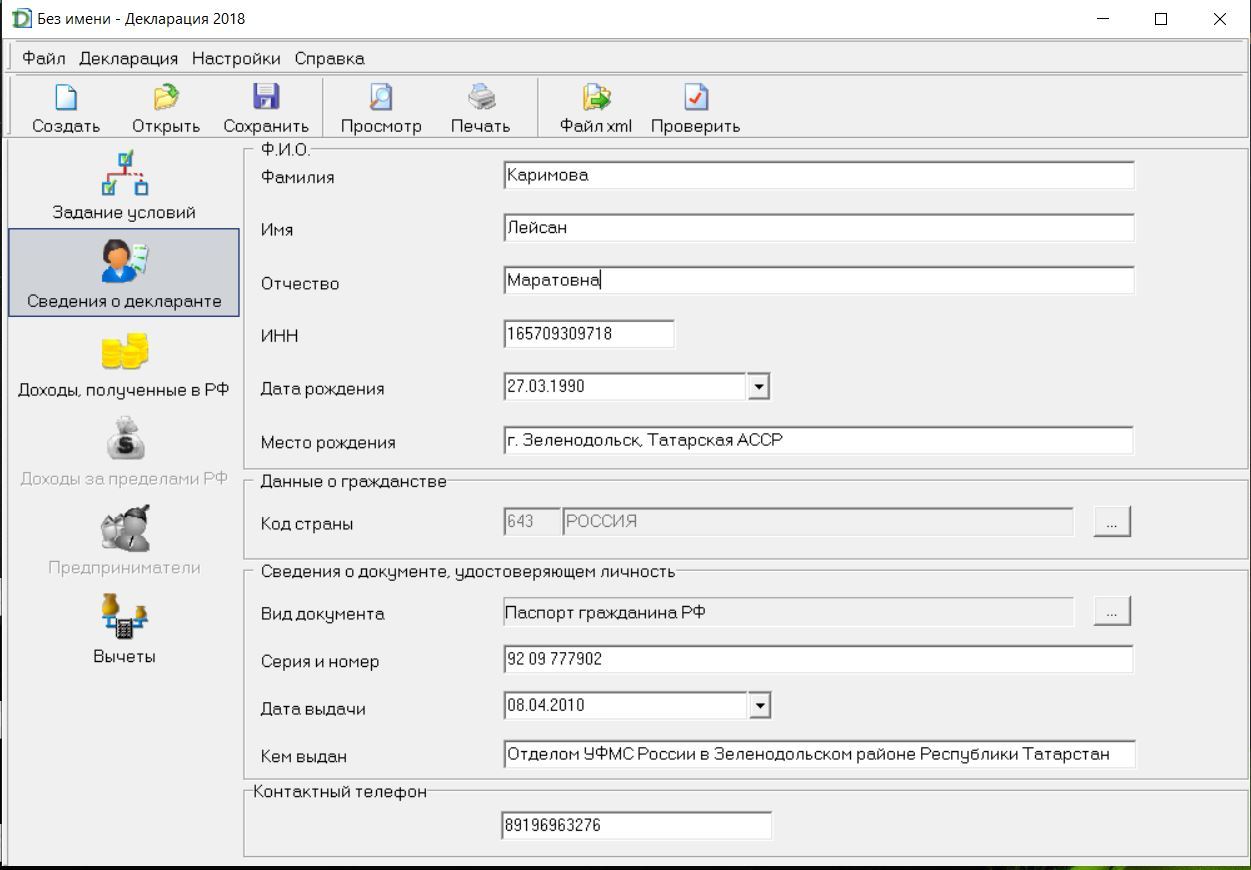

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

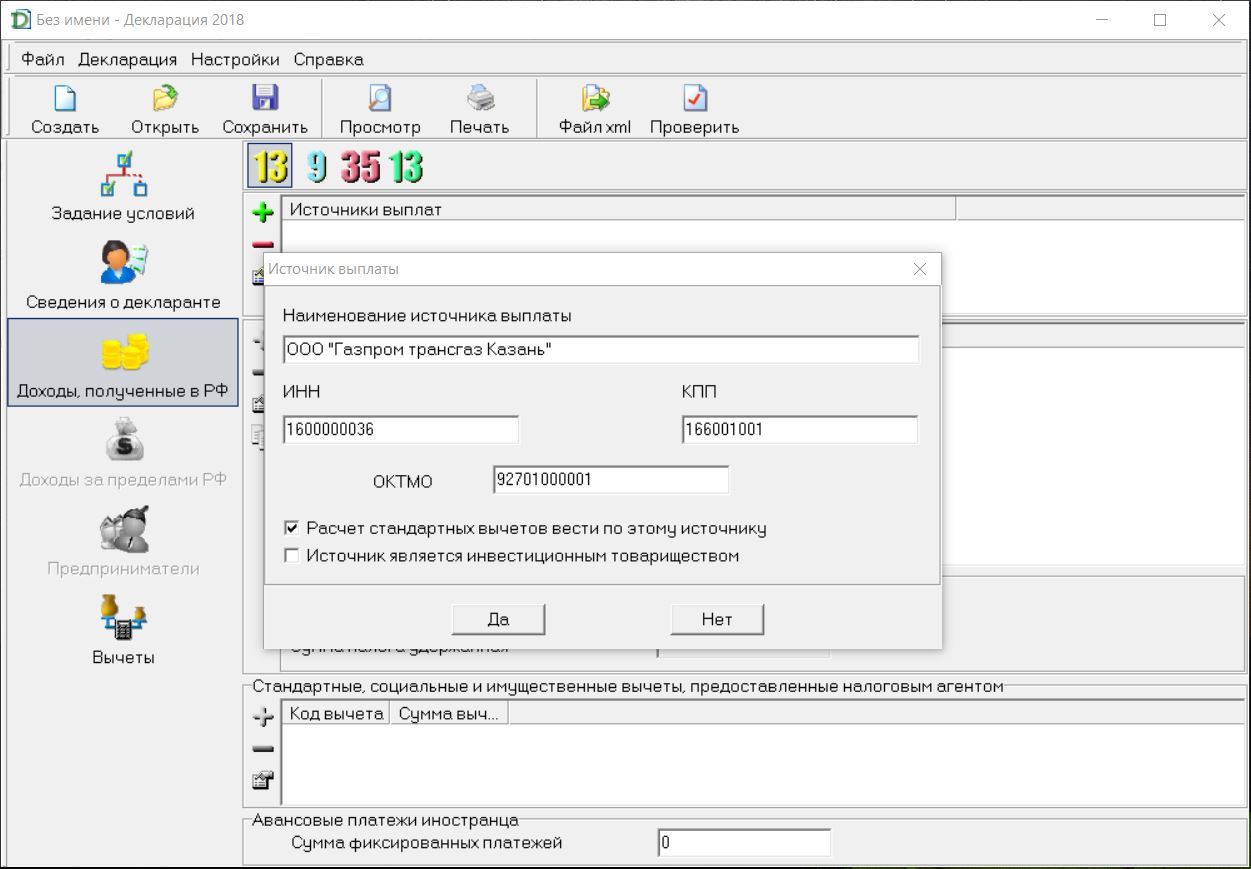

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат — это ваш работодатель.

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

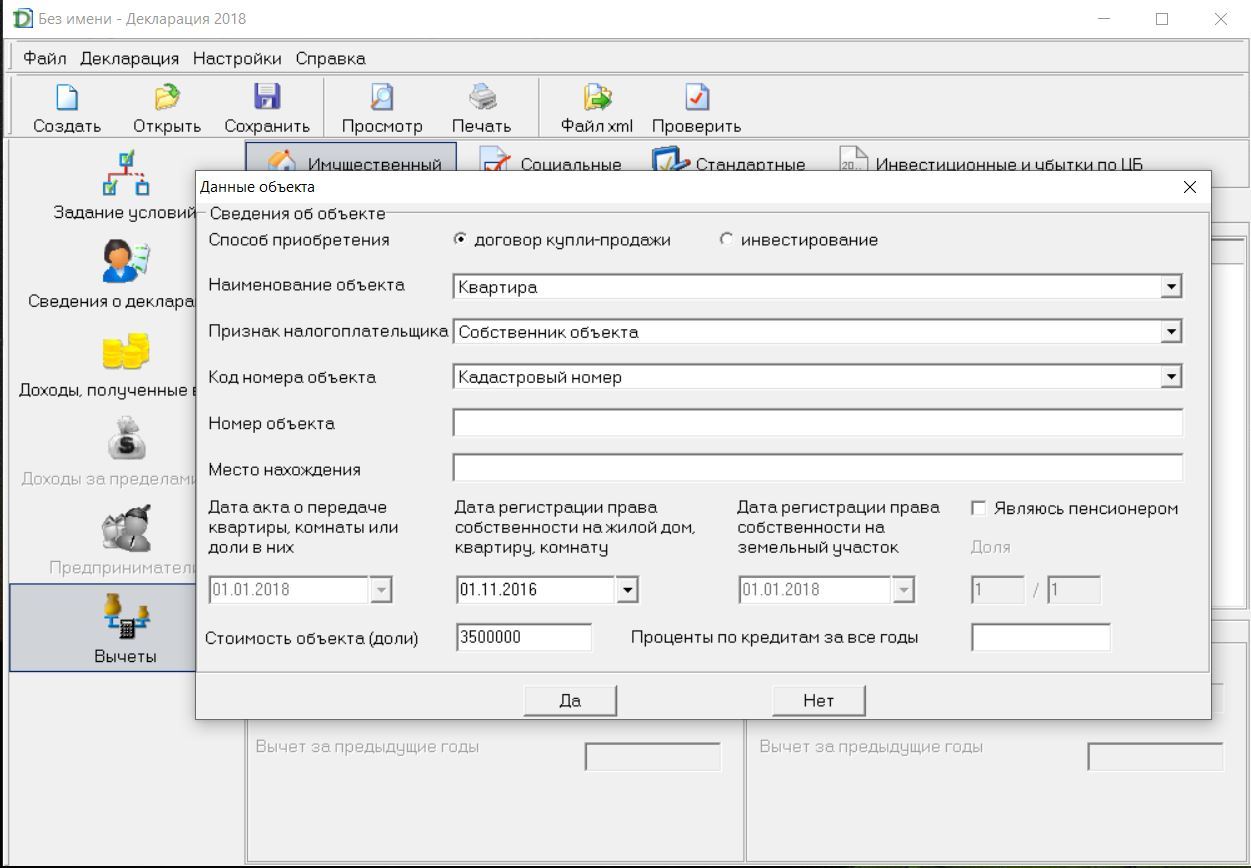

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

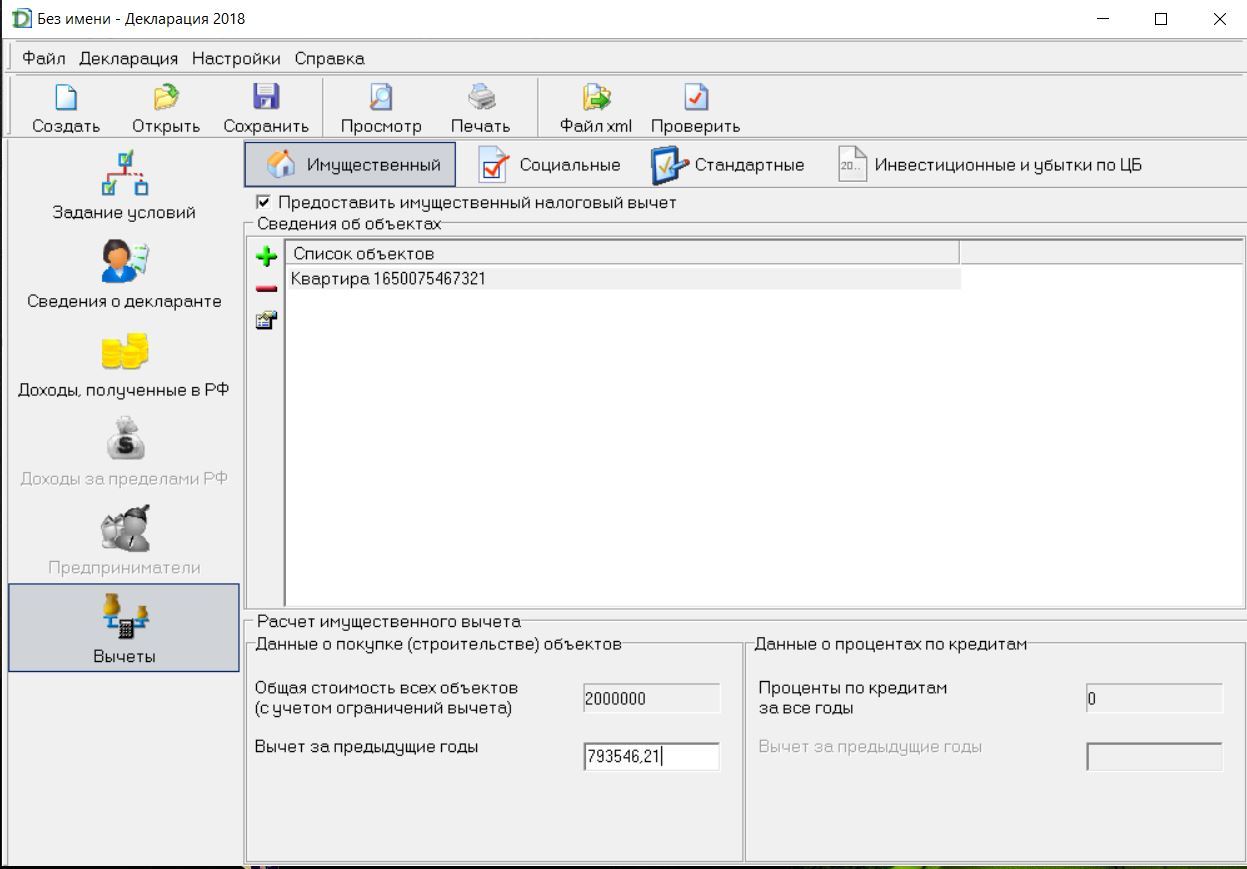

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

— Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

— Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

— Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

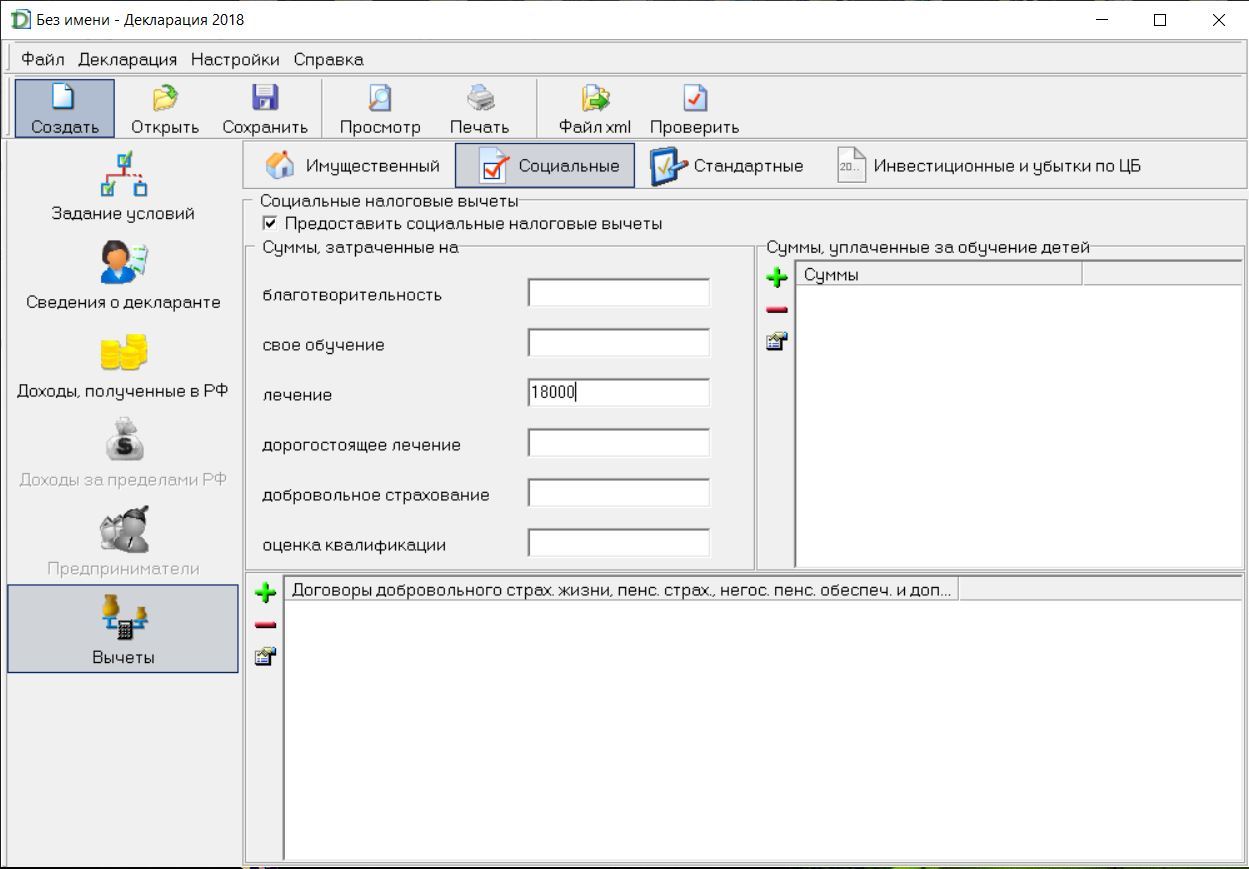

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

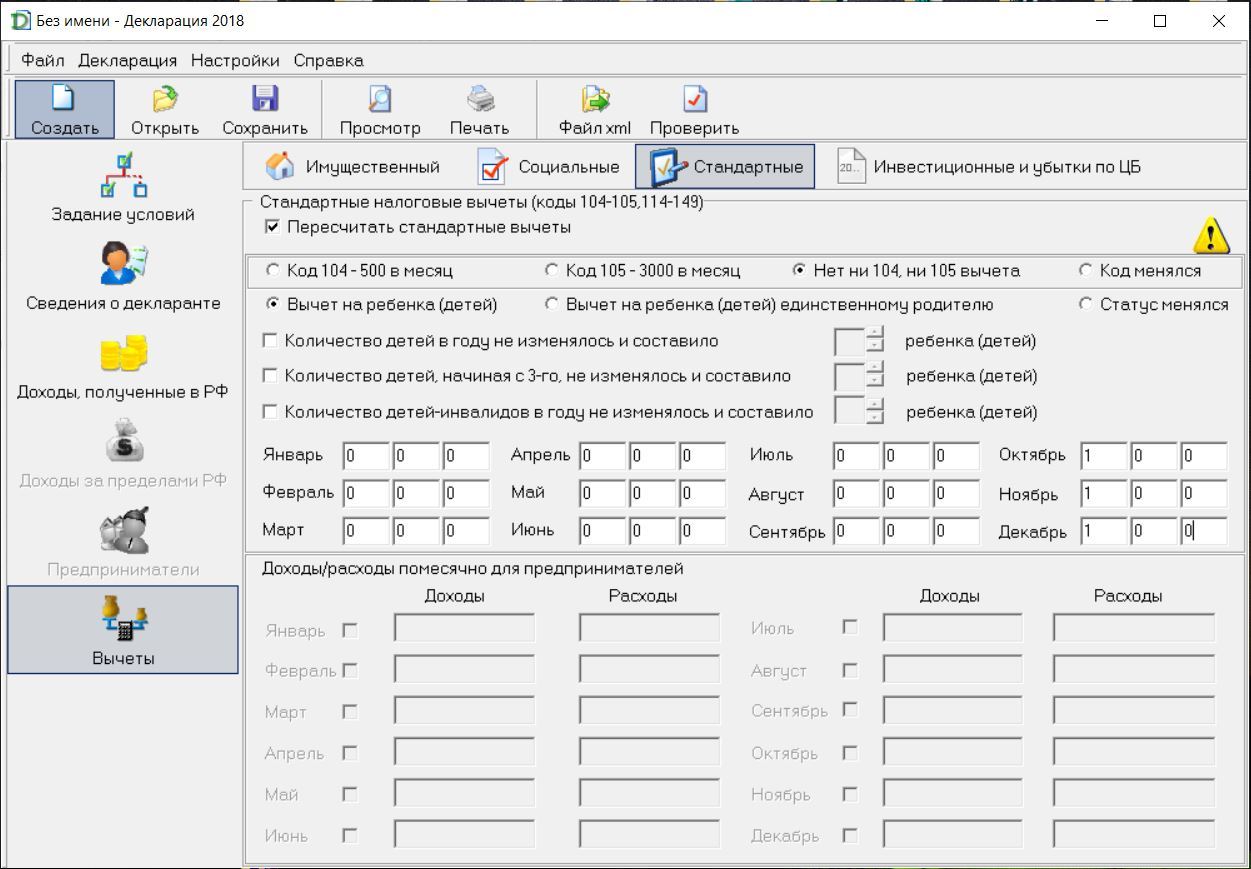

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа — количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа — дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

Заполнение индивидуальным предпринимателем декларации по форме 3-НДФЛ

Индивидуальный предприниматель должен представить декларацию по НДФЛ не позднее 30 апреля года, следующего за истекшим (п. 5 ст. 227, п. 1 ст. 229 НК РФ). Если соответствующая дата выпадает на выходной или нерабочий праздничный день, то декларацию нужно подать не позднее ближайшего следующего рабочего дня (п. 7 ст. 6.1 НК РФ). Каковы основные правила заполнения и представления декларации индивидуальными предпринимателями?

Индивидуальные предприниматели обязаны представлять форму 3-НДФЛ, если они применяют общий режим налогообложения, независимо от наличия доходов в налоговом периоде. При отсутствии доходов ИП представляют «нулевую» декларацию, состоящую из титульного листа, разд. 1 и 2 (п. 2.1 Порядка заполнения декларации).

К сведению: обязанность по представлению декларации по НДФЛ может возникнуть у ИП, применяющего спецрежимы (УСНО, ПСНО, в виде ЕНВД), если он как физическое лицо получает доходы, при получении которых не был удержан НДФЛ, в том числе при продаже какого-либо имущества.

Помимо обязательных для всех физических лиц, представляющих форму 3-НДФЛ, титульного листа, разд. 1 и 2, для ИП необходимо заполнить приложение 3, в котором приводятся суммы доходов и расходов от предпринимательской деятельности.

Последовательность заполнения разделов декларации такова: сначала заполняется приложение 3, затем – разд. 2, разд. 1, а в завершение – титульный лист.

Если ИП является участником инвестиционного товарищества, налоговая база по доходам от этой деятельности рассчитывается в приложении 8 и отражается в приложении 1 (п. 13.1, пп. «а» п. 6.4 Порядка заполнения декларации).

Остальные листы формы 3-НДФЛ напрямую не связаны с налогообложением доходов от предпринимательской деятельности, и ИП заполняет их только при необходимости.

В разделе VIII Порядка заполнения декларации установлены следующие правила оформления приложения 3.

Строки

Правила заполнения

Строки 010 – 020

Отражаются коды вида деятельности (для предпринимательской деятельности – «01») и основного вида экономической деятельности по ОКВЭД 2

Строки 030 – 044

Приводятся показатели для расчета налоговой базы и налога: сумма дохода и сумма фактических расходов, которые включаются в состав профессионального вычета

Строки 050 – 070

Указываются рассчитанные итоговые показатели: общая сумма дохода, сумма профессионального вычета, суммы начисленных и фактически уплаченных авансовых платежей

Заполняется только главами КФК

Строки 090 – 100

Заполняются, если ИП самостоятельно скорректировал налоговую базу и суммы НДФЛ по итогам года из-за применения в сделках с взаимозависимыми лицами цен на товары (работы, услуги), отличных от рыночных

Строки 110 – 150

Заполняются, если ИП как налоговый резидент РФ получил доход по гражданско-правовым договорам, в виде авторского вознаграждения и т. п.

Общая сумма расходов по предпринимательской деятельности, которые подтверждены документально и учитываются в профессиональном вычете, указывается в строке 040 приложения 3 (п. 8.3 Порядка заполнения декларации). В том числе отражаются:

по строке 041 – материальные расходы;

по строке 042 – амортизационные начисления;

по строке 043 – выплаты и вознаграждения физическим лицам;

по строке 044 – прочие расходы, связанные с извлечением доходов.

К сведению: для заполнения строк 041 – 044 используются данные бухучета или информация из разд. VI «Определение налоговой базы» книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (Приказ Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»).

Итоговая сумма расходов указывается в строке 60 (п. 8.4 Порядка заполнения декларации):

или как сумма показателей строки 040 по каждому виду деятельности, если расходы подтверждены документально;

или в размере 20 % общей суммы доходов от предпринимательской деятельности, если заявленные расходы не подтверждены документально.

Сумма из строки 060 приложения 3 переносится в строку 040 разд. 2 декларации (п. 5.6 Порядка заполнения декларации).

Общая сумма облагаемого НДФЛ дохода, налоговой базы и суммы налога к уплате (доплате) в бюджет или возврату из него рассчитывается в разд. 2 формы 3-НДФЛ (п. 5.1 Порядка заполнения декларации). Если у ИП есть доходы, которые облагаются налогом по разным ставкам, нужно заполнить несколько разд. 2 – по количеству примененных ставок (п. 5.2 Порядка заполнения декларации).

Информация в разд. 2 отражается следующим образом (п. 5.1, 5.2 Порядка заполнения декларации).

Строки

Правила заполнения

Указывается признак вида дохода: для доходов от предпринимательской деятельности ИП это код «3»

Данные для расчета налоговой базы заполняются следующим образом (п. 5.3 – 5.10 Порядка заполнения декларации).

Строки

Правила заполнения

Строки 010, 020, 030

Указывается общая сумма доходов, а также сумма не облагаемых и облагаемых НДФЛ доходов (дивиденды отражаются отдельно от других видов доходов)

Приводится сумма налоговых вычетов. В показатель этой строки включаются:

– сумма расходов, которая была учтена в составе профессионального вычета по строке 060 приложения 3;

– сумма заявленного в приложении 5 стандартного вычета.

Если налоговая база и НДФЛ рассчитываются в отношении доходов, которые облагаются налогом не по ставке 13 %, в строке 040 ставится «0»

Указывается сумма расходов, уменьшающих полученные доходы

Отражается налоговая база по НДФЛ.

Если результат получился отрицательный, нужно поставить «0».

Если ИП учитывает только доходы от предпринимательской деятельности, а также профессиональные и стандартные вычеты, показатель строки 060 будет равен разнице показателей строк 030 и 040 разд. 2. При этом:

– показатель строки 030 разд. 2 равен значению строки 010 разд. 2 и значению строки 050 приложения 3;

– показатель строки 040 разд. 2 равен сумме значений строки 060 приложения 3 (сумма профессиональных вычетов) и строки 200 приложения 5 (показатель строки 200 приложения 5 в этом случае равен сумме стандартных вычетов, указанной в строке 080 приложения 5)

Данные для расчета налога к уплате (доплате) или возврату отражаются так (п. 5.11 Порядка заполнения декларации).

Строки

Правила заполнения

Указывается НДФЛ, который исчислен с суммы налоговой базы по строке 060

Строки 080 – 130

Приводятся данные для расчета НДФЛ, который подлежит уплате (возврату). В частности, сумма авансовых платежей по НДФЛ, которые уплачены за отчетный год, отражается в строке 110

Указывается налог, уплаченный при применении патентной системы налогообложения

Приводится НДФЛ к уплате (доплате) в бюджет

Отражается НДФЛ к возврату из бюджета (определяется как разница между суммами показателей строк 080 – 130 и строки 070. Если результат отрицательный или равен нулю, в строке 160 нужно проставить «0»)

В разделе 1 отражаются суммы налога к уплате (доплате) в бюджет или возврату из бюджета. Этот раздел заполняется на основании данных разд. 2 (п. 4.1 Порядка заполнения декларации). В разделе 1 указывается следующее (п. 4.2, 4.3 Порядка заполнения декларации).

Строки

Правила заполнения

Проставляется код:

– «1», если НДФЛ подлежит уплате (доплате) в бюджет;

– «2», если налог подлежит возврату из бюджета;

– «3», если отсутствует налог к уплате (доплате) или возврату

Приводится КБК для уплаты (доплаты) или возврата НДФЛ.

Для ИП – 182 1 01 02020 01 1000 110

Указывается код ОКТМО муниципального образования по месту жительства

Приводится сумма НДФЛ, подлежащая уплате в бюджет. В случае возврата налога из бюджета ставится «0»

Отражается сумма НДФЛ к возврату. В случае уплаты (доплаты) НДФЛ в бюджет ставится «0»

В строках 040 и 050 проставляется «0», если не было сумм НДФЛ к уплате (доплате) или возврату из бюджета (п. 4.5 Порядка заполнения декларации)

При заполнении титульного листа ИП указывает (п. 1.10, 3.2 Порядка заполнения декларации):

ИНН индивидуального предпринимателя;

номер корректировки (при представлении первичной декларации, которая заполнена не в специальной программе, указывается «0—», уточненной декларации – «1—», «2—» и т. п.);

код налогового органа по месту жительства в РФ (при его отсутствии – по месту пребывания), в который подается декларация;

год, за который представляется декларация;

код страны, гражданином которой является ИП (код РФ – «643»);

код категории налогоплательщика (при декларировании ИП доходов от предпринимательской деятельности указывается код «720»);

Ф. И. О. ИП полностью;

персональные данные ИП: дату и место рождения, код вида документа, удостоверяющего личность физического лица (код «21», если это паспорт гражданина РФ), серию и номер документа, дату и орган его выдачи;

статус налогоплательщика (при наличии статуса налогового резидента РФ – код «1», при его отсутствии – код «2»);

количество страниц, на которых составлена декларация, и листов подтверждающих документов;

в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» – цифру «1», если достоверность и полноту сведений подтверждает сам ИП, или цифру «2», если их подтверждает его представитель;