Как заполнить 6-ндфл, если зарплата не выплачивалась?

Расчет по форме 6-НДФЛ заполняется в соответствии с Порядком, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. В разделе 1 указываются сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

По строке 021 указывается дата, не позднее которой перечисляется удержанный налог, а по строке 022 – сумма, которую необходимо уплатить в день, указанный в строке 021.

НДФЛ удерживается при фактической выплате дохода (п. 4 ст. 226 НК РФ). Это означает, что только после того как доход выплачен, НДФЛ с него попадает в раздел 1 расчета 6-НДФЛ. В разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка).

При этом строки заполняются следующим образом:

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода (всего);

- 112 – сумма начисленной заработной платы нарастающим итогом с начала налогового периода;

- 140 – сумма исчисленного налога нарастающим итогом с начала налогового периода;

- 160 – сумма удержанного налога нарастающим итогом с начала налогового периода.

Налоговый кодекс РФ не содержит понятий «начисленный доход» и «дата начисления дохода». Поэтому определить с точки зрения налогового законодательства, начислен доход в периоде, за который сдается отчет, или нет, невозможно. Что касается исчисления налога, то согласно п. 3 ст. 226 НК РФ исчисление НДФЛ производится на дату фактического получения дохода, которая определяется в соответствии со ст. 223 НК РФ.

Поскольку налог с дохода не может быть исчислен с дохода, который еще не начислен, то, по нашему мнению, начисление дохода с точки зрения отражения 6-НДФЛ также производится на дату получения дохода, которая определяется по правилам ст. 223 НК РФ.

В этой статье практически для всех видов доходов (премии, кроме ежемесячных*, материальная помощь, оплата больничного, отпускные, различные облагаемые НДФЛ денежные выплаты, не входящие в зарплату) датой получения дохода является дата выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В этот же день происходит исчисление налога и его удержание (п. 3 и п. 4 ст. 226 НК РФ).

Однако из этого общего правила есть исключения. И самое главное – это зарплата (включая ежемесячные премии*). Датой получения дохода в виде зарплаты является последний день месяца, за который она начислена (за исключением зарплаты при увольнении). Это правило установлено п. 2 ст. 223 НК РФ. В этот же день (т. е. на последнее число месяца) производится исчисление НДФЛ с зарплаты (п. 3 ст. 226 НК РФ). А вот удержать НДФЛ работодатель должен только при выплате зарплаты, которая, как правило, производится в следующем месяце.

Что это означает?

Например, у сентябрьской зарплаты, которая была выплачена 5 октября, дата получения дохода и исчисления налога – 30 сентября. А вот дата удержания налога – 5 октября. Поэтому при заполнении расчета 6-НДФЛ за 9 месяцев 2021 года НДФЛ с зарплаты за сентябрь не нужно показывать по строке 022 раздела 1, поскольку он в этот период еще не удержан. Он будет отражен в разделе 1 расчета 6-НДФЛ за 2021 год.

При заполнении строк 110 и 140 раздела 2 в расчете 6-НДФЛ за 9 месяцев 2021 года необходимо указать доход в виде начисленной зарплаты (поскольку дата получения дохода пришлась на этот период) и НДФЛ с нее, поскольку он также исчислен в сентябре.

А вот в строке 160 раздела 2 расчета 6-НДФЛ за 9 месяцев 2021 года НДФЛ отражать не следует, поскольку (как было указано выше) он еще не удержан, так как не было выплаты дохода.

Такие правила заполнения расчета 6-НДФЛ прямо следуют из Порядка, однако, вероятно, подобное заполнение не совсем удобно налоговым органам. Поэтому ФНС России издала два письма (от 13.09.2021 № БС-4-11/12938@ и от 06.10.2021 № БС-4-11/14126@), которыми предписывает включать в расчет 6-НДФЛ только суммы доходов (в том числе зарплаты), которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Соответственно, если на дату представления 6-НДФЛ доходы не выплачены, то и включать их в расчет не нужно. А если работодатель все-таки включил в 6-НДФЛ за период зарплату, которая была начислена, но не выплачена на дату подачи расчета, то он обязан сдать уточненный расчет (п. 6 ст. 81 НК РФ). Указанную позицию предписано довести до налоговых инспекций и налогоплательщиков.

Такая позиция налоговой службы вызывает трудности. Во-первых, не совсем понятно, о каких строках расчета 6-НДФЛ идет речь. Если о строках 110 и 112, в которых нужно указывать начисленный доход, то тогда письма стоит рассматривать как разъяснение отсутствующего в НК РФ понятия «начисленный доход». Возможно, ФНС России считает, что в части зарплаты (равно как и иных выплат) «начисленный» равно «выплаченный».

Во-вторых, как определить зарплату, выплаченную на дату подачи 6-НДФЛ? По фактическим датам или по плановым? Например, если зарплату за сентябрь работодатель платит 8 октября, а 6-НДФЛ сдан 7-го (к примеру), то зарплата не выплачена на дату представления. Или с учетом общего срока сдачи (30 октября) она считается выплаченной?

В-третьих. Если включать в строки 110 и 112 раздела 2 расчета 6-НДФЛ только выплаченные доходы, то как заполнять строки 140 и 160 по сентябрьской зарплате, которая будет выплачена в октябре? В сентябре НДФЛ с нее уже исчислен (строка 140), но еще не удержан (строка 160). Будут ли эти два показателя равны, если использовать позицию ФНС России о включении в 6-НДФЛ только выплаченной зарплаты? С точки зрения действующего Порядка и пунктов 3 и 4 ст. 226 НК РФ суммы налога с зарплаты в них отражаются в разные сроки… Ответов на эти вопросы нет. Возможно, они появятся с новыми разъяснениями.

Отметим, что с 2022 года вступят в силу изменения в порядок заполнения расчета 6-НДФЛ, утв. приказом ФНС России от 28.09.2021 № ЕД-7-11/845@. Он меняет содержание пункта 4.1 Порядка: в разделе 2 расчета 6-НДФЛ необходимо будет показывать начисленные и фактически полученные суммы дохода (сейчас указание только на начисленные). Напомним, что в соответствии с п. 2 ст. 223 НК РФ датой фактического получения дохода в виде зарплаты признается последний день месяца. А это значит, что зарплата за сентябрь, выплаченная в октябре, признается фактически полученной 30 сентября, поэтому отражается в строках 110 и 112 за 9 месяцев (независимо от даты выплаты и по новым правилам тоже).

О дате получения дохода в виде ежемесячной премии см. статью.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Расчет 6‑НДФЛ: сложные вопросы

В статье — сложные вопросы по составлению и сдаче формы

6-НДФЛ с ссылками на разъяснения налоговиков и мнениями эксперта Школы бухгалтера Татьяны Новиковой.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Нужно ли сдавать нулевой отчет по форме 6-НДФЛ, если в отчетном периоде не начислялась зарплата?

6-НДФЛ должны представлять только налоговые агенты по НДФЛ, т.е. те организации, которые должны исчислять НДФЛ с доходов, выплачиваемых ими физлицам (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ, п. 1.1 Порядка заполнения расчета, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@).

Нулевая 6-НДФЛ означает, что нет ни одного человека, получившего от организации доход, с которого должен быть исчислен НДФЛ. Но в этом случае организация не является налоговым агентом и не должна представлять расчет 6-НДФЛ (вопрос 1 из письма ФНС от 01.08.2016 № БС-4-11/13984@). Хотя при желании это можно сделать и ИФНС обязана такой расчет принять (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

Налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая может не совпадать с датой его выплаты. Поэтому тот факт, что вы не выплачивали физлицам доходы в каком-то периоде, не всегда означает, что вы не являетесь налоговым агентом и не должны подавать 6-НДФЛ. Так, дата фактического получения дохода в виде зарплаты — это последнее число месяца, за который она начислена. И если у вас трудится хотя бы один работник, то даже в случае, когда зарплату по каким-то причинам ему не выплачивали, вы все равно должны подать расчет 6-НДФЛ. В разделе 1 этого расчета вы отразите начисленные, но не выплаченные суммы.

Раздел 1 6-НДФЛ заполняют нарастающим итогом с начала года (Письмо ФНС от 16.01.2017 № БС-4-11/499). Поэтому, даже если физлица получали от вас доходы в прошлых кварталах этого года, 6-НДФЛ надо сдать и за текущий квартал (Письмо ФНС от 23.03.2016 № БС-4-11/4958@). Например, в I квартале 2016 г. организация начисляла и выплачивала зарплату работникам. А начиная с марта 2016 г. в ней числится только директор, оформивший отпуск за свой счет. В этой ситуации 6-НДФЛ надо подать не только за I квартал. Также следует сдать 6-НДФЛ за полугодие, 9 месяцев 2016 г. и за 2016 г., в которых будут заполнены лишь разделы 1, а разделы 2 заполнять не надо.

Рекомендация: Даже если вы не должны подавать 6-НДФЛ, направьте в ИФНС письмо в произвольной форме об отсутствии у вас обязанности его представлять. В противном случае ИФНС может решить, что организация неправомерно не представила расчет, и заблокировать ее счет в банке.

Как в 6-НДФЛ отразить зарплату, начисленную в одном квартале, а выплаченную в другом?

Дата фактического получения дохода в виде зарплаты и за первую, и за вторую половину месяца — это последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Зарплата, начисленная за месяц одного квартала, а выплаченная в следующем квартале, отражается — в разделе 1 расчета 6-НДФЛ за период, в котором она начислена и в разделе 2 расчета 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет (Письмо ФНС от 02.11.2016 № БС-4-11/20829@). Обычно это квартал, в котором зарплата выплачена.

Например, зарплата за декабрь, выплаченная 9-го января, отражается:

- в разделе 1 6-НДФЛ за год;

- в разделе 2 6-НДФЛ за I квартал следующего года.

В разделе 1 расчета 6-НДФЛ за квартал, в котором начислена зарплата, исчисленный с нее НДФЛ укажите только по строке 040. По строкам 070 и 080 его указывать не надо. Этот НДФЛ вы включите в показатель строки 070 6-НДФЛ за тот период, в котором выплатите зарплату.

В разделе 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите:

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

В 6-НДФЛ сумму удержанного за год налога с данными 2-НДФЛ сверять не стоит (Письмо ФНС России от 01.07.2016 № БС-4-11/11886@).

И в форме 6-НДФЛ, и в справках 2-НДФЛ есть графа «Сумма удержанного налога». Однако это не значит, что этот показатель в годовом расчете 6-НДФЛ и в справках 2-НДФЛ за аналогичный период всегда будет одинаковым.

В случае, когда зарплата начислена в одном налоговом периоде (например, в декабре 2016 г.), а фактически выплачена в другом (в январе 2017 г.), в годовой 6-НДФЛ сумма налога, удержанного с начисленной в декабре зарплаты, не попадет. Ведь удержать НДФЛ с зарплатного дохода нужно при его фактической выплате (в нашем случае — в январе).

В расчете за 2016 г. эту сумму нужно будет указать только в строке 040 «Сумма исчисленного налога» раздела 1.

А по строке 070 «Сумма удержанного налога» годового расчета НДФЛ с декабрьской зарплаты показывать не нужно.

В 2-НДФЛ суммы удержанного налога отражаются за тот налоговый период, к которому относится начисленный доход и за который исчислен этот НДФЛ. Причем, если налог был удержан уже после окончания отчетного года и после того, как справки 2-НДФЛ были представлены в ИФНС, придется сдать в инспекцию корректировки.

ООО, которые выплачивают дивиденды физлицам, Приложение № 2 к декларации по налогу на прибыль не заполняют никогда. Сведения об НДФЛ с дивидендов они указывают в справках 2-НДФЛ (п. 4 ст. 230 НК РФ, Письмо Минфина от 19.10.2015 № 03-03-06/1/59890).

Куда сдавать отчет обособленному подразделению без выделенного баланса?

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений (Письмо ФНС России от 26.02.2016 № БС-4-11/3168@).

Как отражать доходы, для которых не предусмотрен конкретный срок выплаты, например, гонорары?

Нельзя объединять суммы дохода, выплаченные в разные сроки, в одну сумму. Каждую дату выплаты дохода и налога по нему следует отразить отдельно. Для этого нужно повторить строки 100–140 раздела 2 столько раз, сколько было выплат (п. 1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@).

В какой строке расчета 6-НДФЛ нужно отразить выданные суммы пособия по уходу за ребенком до 1,5 лет?

В расчете 6-НДФЛ отражаются только те доходы, которые подлежат налогообложению. Пособия по уходу за ребенком не облагаются НДФЛ, поэтому их не нужно указывать в форме 6-НДФЛ.

Если зарплата не выплачена — правильное заполнение 6-НДФЛ

Невыплата заработной платы: законодательство и практика хозяйственной жизни

Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст. 5.27 КоАП РФ) для должностных лиц, ИП и организаций;

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему на примере заполнения расчета с учетом разъяснений, выпущенных фискальными органами.

Заполнение расчета 6-НДФЛ, если зарплата не выплачена: новые требования ФНС

С отчетности за 1 квартал 2021 года форма и порядок ее заполнения обновлены приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т. к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и смотрите, как нужно заполнять отчет по новым правилам. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Выпустила ФНС и свежие разъяснения по порядку заполнения расчета при невыплате зарплаты. Так, в письме от 13.09.2021 № БС-4-11/12938 ведомство указало, что доходы, которые фактически не выплачены физлицам (не получены ими) на дату представления 6-НДФЛ, в расчете не указываются. А если налоговый агент их уже отразил, он должен снять их уточненкой.

Разъяснения в письме достаточно сумбурные, и не совсем понятно, касаются они только Справок о доходах, включаемых в годовой расчет (как в более позднем письме ФНС от 06.10.2021 № БС-4-11/14126@), или относятся и к заполнению раздела 2 тоже.

Но если следовать письму № БС-4-11/12938 применительно к разделу 2, зарплату, которую начислили, но к моменту подачи отчета не выдали, отражать в расчете за период ее начисления не нужно. А в периоде выплаты денег надо будет заполнить по ней раздел 1 и раздел 2. Также некоторые эксперты говорят, что после выплаты денег нужно подать уточненный 6-НДФЛ за период начисления зарплаты, включив выплаченный заработок в раздел 2, в частности в поля 110, 112 и 140. Есть информация, что такой порядок одобряют налоговики в своих неофициальных пояснениях.

Невыплаченная зарплата в 6-НДФЛ: альтернативный подход

Сразу скажем, что это исключительно наша точка зрения и ни в коем случае не рекомендация заполнять расчет не так, как требуют контролеры. Но на наш взгляд, это немного нелогично: сначала не отражать начисленную зарплату в расчете, а затем подавать уточненку.

Чем же объясняется такая позиция налоговой службы? Приводить полное обоснование мы не будем, вы можете прочесть его в самом письме. Один из аргументов ФНС — п. 5.5 Порядка заполнения 6-НДФЛ требует указывать в расчете начисленный и фактически полученный доход.

Согласны, в нем есть такие положения. Но нам не ясно, почему в данном случае фактически полученный доход налоговики отождествляют с выплаченными деньгами. Ведь мы знаем, что п. 2 ст. 223 НК РФ датой фактического получения зарплаты признает последний день месяца, за который она начислена.

К тому же п. 5.5 устанавливает правила заполнения именно Справок о доходах. Заполнение раздела 2 регулирует раздел IV Правил заполнения. И в нем, в частности, говорится, что:

- в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка);

- в поле 110 указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода; в поле 112 — обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам); в поле 140 — обобщенная по всем физлицам сумма исчисленного налога нарастающим итогом с начала налогового периода (п. 4.3 Порядка).

В письме № БС-4-11/12938 ФНС ссылается на п. 4.1, но почему-то делает упор на фактическую выплату денежных средств.

Исходя из этого нам представляется, что начисленную зарплату, независимо от того, выдали ее или нет, все-таки правильно отразить в разделе 2 расчета за период начисления: по строкам 110, 112, 130 и 140. А в периоде выплаты денег показать в расчете удержанный НДФЛ — в строке 160 раздела 2 и в разделе 1.

Но, повторимся, это может не устроить вашу налоговую. При желании вы можете уточнить ее позицию по данной ситуации и сделать так, как скажет ваш инспектор.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили 6-НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

С многообразием возникающих ситуаций при произведении зарплатных выплат можно ознакомиться на нашем сайте, в частности в статье «6-НДФЛ — если зарплата выплачивалась несколько дней».

Итоги

Итак, длительные задержки зарплаты по вине налоговых агентов не только чреваты санкциями со стороны законодателя, но и создали отдельную группу ситуаций по заполнению расчета, которая потребовала отдельного разъяснения фискальных органов. И разъяснения эти не столь однозначны.

Заработная плата за март 2020 года в 6-НДФЛ

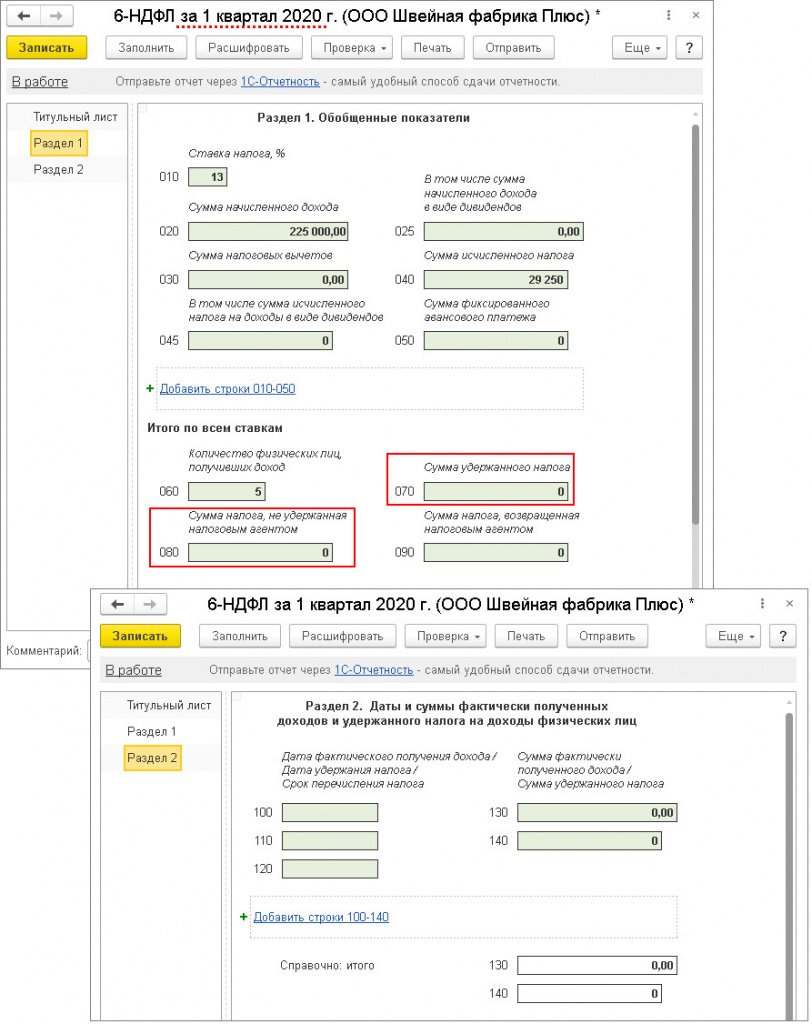

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и даты документа на выплату.

Дата удержания налога (дата для строки 110) в учете будет отражена датой документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за днем выплаты дохода.

- Заработная плата за март 2020 года выплачена в апреле 2020 года.

- Заработная плата за март 2020 года выплачена в последний рабочий день марта (27 марта или 31 марта).

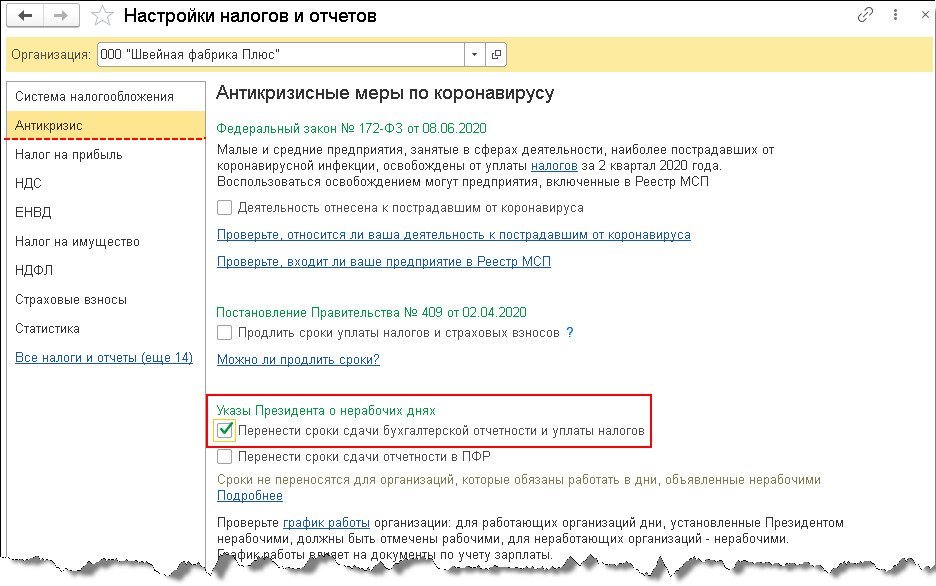

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 — 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность .

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФднем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное — Налоги и отчеты — раздел Антикризис) (рис. 4).

В примерах рассмотрим, как отражается доход в виде зарплаты в расчете по форме 6-НДФЛ когда организация работала в нерабочие дни и не работала.

Заработная плата за март 2020 года выплачена в апреле 2020 года

Пример

Если зарплата за март 2020 года выплачена в апреле 2020 года (независимо работала организация в нерабочие дни или нет), то налог, удержанный при выплате, не включается в строку 070 расчета за 1 квартал 2020 года (рис. 1). Дата удержания налога приходится на другой отчетный период – полугодие 2020 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 отчета за полугодие 2020 года. Также налог не включается и в строку 080 расчета за 1 квартал 2020 года, т.к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за март 2020 года в апреле 2020 года не отразилась в строке 080 расчета за 1 квартал 2020 года, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за март – 10.04.2020 (рис. 2).

Кроме того, в раздел 2 расчета за 1 квартал 2020 года выплаченная в апреле 2020 года зарплата за март не попадет, так как срок перечисления налога приходится на другой отчетный период – полугодие 2020 года (рис. 2). Для организаций, которые работали — 13.04.2020. Для организаций, которые не работали в нерабочие дни – 12.05.2020.

Заработная плата за март 2020 года выплачена в последний рабочий день марта (27 марта или 31 марта)

Пример

В такой ситуации для таких организаций заработная плата за март 2020 года будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года. В раздел 2 расчета за 1 квартал 2020 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы зарплаты для организации, которая работала в нерабочие дни — 01.04.2020, а для организации, которая не работала — 12.05.2020.

Удержанный налог при выплате зарплаты за март включается в строку 070 расчета за 1 квартал 2020 года, т.к. удержан в этом отчетном периоде (рис. 3).

Заработная плата за март 2020 года в расчете по форме 6-НДФЛ в других программах 1С:

Зарплату начислили, но не выплатили — включать ли ее в 6-НДФЛ?

В расчете, заполняемом по форме 6-НДФЛ, следует указывать исключительно те доходы, которые работодатель фактически перечислил сотруднику. Соответственно, те доходы, которые не выплачены на дату подачи 6-НДФЛ, в него не попадают (Письмо ФНС от 13.09.2021 N БС-4-11/12938@). А если налоговый агент все же отразил в 6-НДФЛ невыплаченные суммы, он должен подать уточненку.

В рассматриваемом письме речь идет о заполнении Приложения N 1, заменяющего с 2021 года справку 2-НДФЛ в составе годового расчета 6-НДФЛ. В своих рассуждениях налоговики ссылаются на порядок заполнения справки, утв. Приказом ФНС от 15.10.2020 N ЕД-7-11/753@. Так, в п. 5.5 порядка заполнения Приложения N 1 говорится, что в справку включаются суммы всех начисленных и фактически полученных доходов.

В программе ЗУП 3.1 суммы доходов включаются в 6-НДФЛ с учетом даты фактического получения дохода. Для заработной платы – это последний день месяца, за который она начислена. Для такого дохода дата фактической выплаты не важна, он будет включен в 6-НДФЛ в ЗУП 3.1 по факту начисления. Поэтому, если возникнет ситуация, когда заработная плата за месяц начислена, но на момент формирования 6-НДФЛ так и не выплачена, доход в виде заработной платы попадет в Приложение N 1 6-НДФЛ.

И если работодатель хочет применить новые разъяснения чиновников, то должен либо вручную скорректировать 6-НДФЛ, либо отменить проведение начисления невыплаченной зарплаты перед автоматическим заполнением расчета 6-НДФЛ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Такую ситуацию разобрала ФНС в Письме от 01.04.2021 N БС-4-11/4351@.ФНС на примере показала, как заполнить расчет в 2021 году..Единовременная матпомощь работнику в связи с рождением малыша (50 000.

Карточка публикации

| Разделы: | Законодательство (ЗУП) |

|---|---|

| Рубрика: | Новости ЗУП / Отчетность по НДФЛ |

| Объекты / Виды начислений: | 6-НДФЛ |

| Последнее изменение: | 28.09.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Все комментарии (1)

Добрый вечер. Спасибо за полезную информацию.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

Как не облагать НДФЛ и взносами зарплату из коронавирусных субсидий в 1С ЗУП 3.1

Приказ о приеме на работу больше необязателен — а что тогда писать в трудовой книжке?

Мария, очень приятно и полезно вас слушать. Материал семинара нужный, подача информации прекрасная. Спасибо.