Заполнение сличительной ведомости результатов инвентаризации основных средств –бланк и образец формы ИНВ-18

Сличительная ведомость заполняется на основании результатов инвентаризации основных средств. Этот документ имеет унифицированную форму и знаком любому бухгалтеру.

В эту ведомость заносятся различия в инвентаризационных данных и учетных документах бухгалтерии.

Для чего применяется?

Такой вид документации введен в оборот еще в 1998 году. Всегда составляется в двух экземплярах и один из них остаётся в бухгалтерии, а второй в обязательном порядке передается тем сотрудникам, которые являются материально ответственными лицами за основные средства, которые упомянуты в инвентаризационной ведомости.

Инвентаризация необходима для того, чтобы на предприятии могли фиксироваться наличие средств основного фонда, их не учтенность, утилизацию, недостачу.

Также инвентаризация позволяет учитывать не только основные средства, которые находятся в собственности предприятия, но и объекты, которые находятся в аренде или не используются в данной организации.

После проведения инвентаризации в сличительной ведомости указываются объекты, по которым выявлено несоответствие с указанием количества недостающих средств или излишков.

На основании данной ведомости в организации собирают комиссию, которая будет выявлять виновных в пропаже или порче имущества, а также в расхождения фактического наличия основных средств с документально подтвержденными.

Несмотря на то, что сличительная ведомость имеет унифицированную форму ИНВ -18, все же заполняют ее в свободной форме. Важно, чтобы вся необходимая информация была вписана в необходимой последовательности.

Если есть пустые графы, то их не нужно заполнять или ставить лишние знаки. Документ заполняется как ручкой, так и при помощи ПК.

Кто заполняет?

Сличительная ведомость заполняется на основе данных инвентаризации, взятых из инвентаризационных описей, но заполнять данный документ может только определенный круг лиц.

В первую очередь такое право имеют работники бухгалтерии, которые отвечают за учет и распределение основных средств производства.

Также заполнять сличительную ведомость имеют права лица, ответственные за товарно-материальные ценности данного предприятия.

В любом случае сличительная ведомость составляется в 2-х экземплярах.

На основании этого документа происходит списание основных средств, а также выявление недостачи и учета с виновных лиц рыночной стоимости недостающих компонентов.

Также на основании сличительной ведомости можно приходовать по рыночной цене излишки основных средств.

Подписывает сличительную ведомость или главный бухгалтер или непосредственно руководитель предприятия.

Порядок заполнения унифицированной формы ИНВ-18

Форма унифицирована и утверждена в документообороте, но тем не менее, заполняется не строго унифицированным образцом.

Есть основная информация, которая должна в обязательном порядке присутствовать в сличительной ведомости.

Оба экземпляра ведомости подписываются исполнительным лицом и ответственным работником.

Заполнение начинается с шапки, в которой указывается название организации, ее правовой статус, а также код по ОКУД.

Следующей строкой указывается основание для проведения инвентаризации. Чаще всего это или приказ, или распоряжение руководителя. Сбоку следует вписать дату начала и окончания проведения процедуры инвентаризации.

Затем по центру пишется непосредственно название документа: «Сличительная ведомость результатов инвентаризации основных средств». Здесь же ставится порядковый номер документа и дата его заполнения.

Ниже пишется по состоянию на какое число составлен сличительный документ и в каком структурном подразделении.

Также идет перечисление ответственных лиц, которые контролировали наличие и расход, а также эксплуатацию данных объектов с указанием ФИО и должности.

Весь остальной документ заполняется в форме таблицы, где указываются следующие данные по графам:

- Порядковый номер объекта, который входит в список инвентаризации.

- Наименование и характеристика учетного объекта.

- Арендодатель и срок аренды, если ОС не входит в собственность предприятия.

- Год выпуска учетного объекта, а также его постройки или приобретения.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или другого регистрационного документа.

- Количество излишек (если есть).

- Стоимость излишек.

- Количество недостачи.

- Стоимость недостачи.

Внизу таблицы на каждом листе в обязательном порядке подписывается бухгалтер с расшифровкой. Чуть ниже идет надпись « с результатами согласен» и подпись материально ответственного лица также с расшифровкой.

На основании сличительного документа материально ответственное лицо дает письменное объяснение, если обнаружены несоответствия с бухгалтерскими данными.

Если виновник не выяснен, то на основании данной бумаги руководитель фирмы должен списать недостачу на убытки фирмы, чтобы исключить из учета пропавшее имущество (например, при факте хищения).

Скачать бесплатно бланк и образец в word и excel

Бланк сличительной ведомости результатов инвентаризации ОС ИНВ-18 – скачать в word, excel.

Образец заполнения формы ИНВ-18 – скачать.

Полезное видео

О порядке проведения инвентаризации и какие документы составляются, подробно рассказано в данном видео:

Выводы

Сличительная ведомость составляется только в случае, если при инвентаризации обнаружено расхождение в фактическом наличии и в документальном подтверждении существующих объектов основных средств.

Для арендованных объектов сличительная бумага оформляется отдельно с указанием арендодателя. Подписи под документами должны стоять как ответственных лиц, так и бухгалтера.

Если есть недостачи, то назначается комиссию и ищут виновное лицо. В первую очередь спрашивают с материально ответственных лиц.

В любом случае документ пишется в двух экземплярах, каждый из которых отдается по назначению заинтересованным лицам. На основании этой бумаги ответственные лица будут отчитываться перед руководителем и работодателем.

Сличительная ведомость результатов инвентаризации ТМЦ по форме ИНВ-19

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир (или иное ответственное лицо).

Одна из задач формы — донести до материально ответственного лица факт несоответствия склада. Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

Образец и пустой бланк формы ИНВ-19

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО!

Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная. Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Заполнение полей формы ИНВ-19

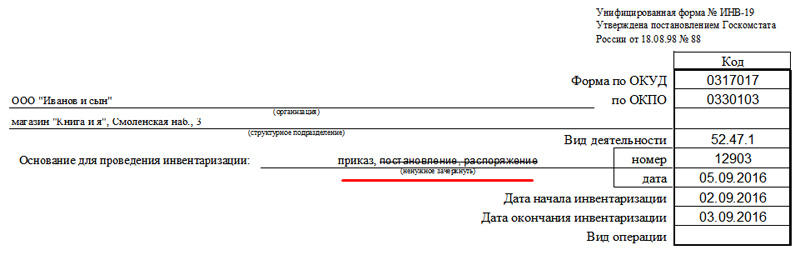

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

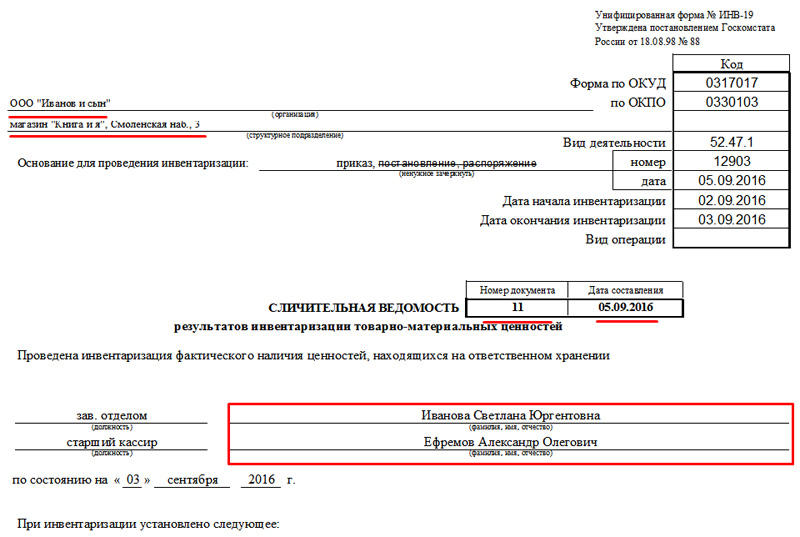

Вторая страница формы

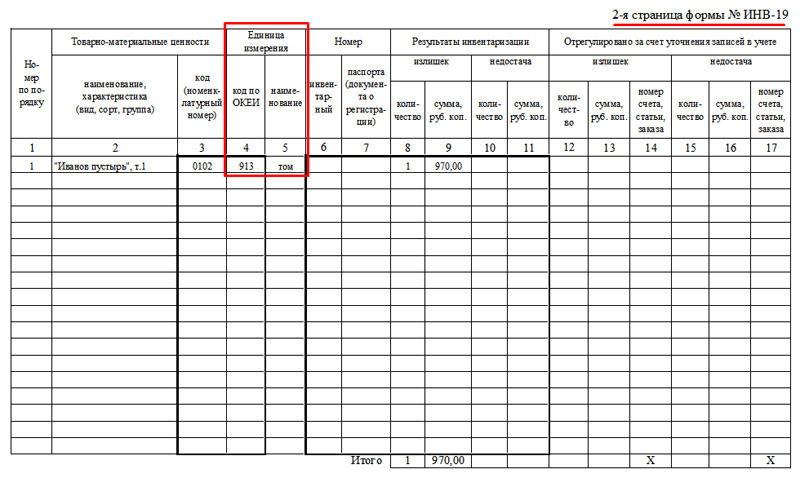

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа.

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет. Вот почему важно хранить заполненные формуляры.

Сличительная ведомость результатов инвентаризации ТМЦ (образец)

Цель инвентаризации – проверить фактическое наличие товарно-материальных ценностей, их состояние и соответствие данным, которые отражены в документах. В присутствии ответственных лиц (например, завскладом) и материально ответственных лиц ценности пересчитываются, перевешиваются или измеряются заново. Сведения о фактическом наличии имущества и реальности учтенных обязательств по результатам проведения инвентаризации записываются в инвентаризационные описи или акты инвентаризации. Часто случается так, что в ходе инвентаризации выявляются расхождения между данными (выявлен лишний товар или наоборот недостача), занесенными в описи, и показателями на счетах бухучета. Информацию о расхождениях должна содержать сличительная ведомость результатов инвентаризации.

Ведомости являются первичными учетными документами, а значит, компания вправе решить, по какой форме их составлять – разработать собственную или использовать унифицированные формы. Таким образом, компания вправе выбрать:

- продолжить использовать в работе установленные формы унифицированных первичных документов (при условии, что они содержат все необходимые реквизиты). Например, формы, утвержденные Постановлением Госкомстата России № 88 от 18 августа 1998 г.;

- разработать самостоятельно собственную форму, в том числе взять за основу для разработки своего документа утверждённые унифицированные формы, удалив лишние реквизиты или добавив необходимые.

Независимо от того, какую форму вы решите использовать в работе, необходимо помнить, что она должна содержать все необходимые реквизиты.

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью. Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

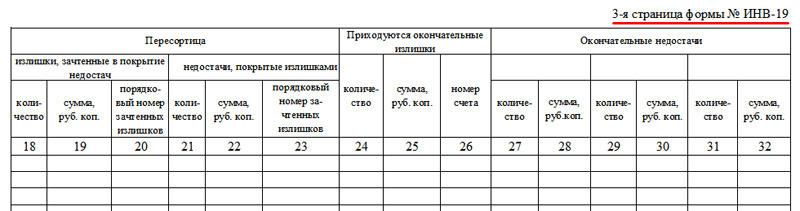

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (скачать бланк можно здесь) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи. Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам. Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

Сличительная ведомость. Назначение и правила составления документа

Любой работник, который имеет непосредственное отношение к материальным ценностям, может рассказать, что такое сличительная ведомость. Он также в состоянии объяснить важность составления этого документа.

Основные понятия

Работа с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость. Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей. К ним, как правило, относятся:

- основные средства;

- товарно-материальные ценности;

- готовая продукция;

- нематериальные активы.

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Правильность оформления

Еще в 1998 году Госкомстат России издал постановление № 88, в котором после внесения некоторых изменений утвердил несколько унифицированных форм. Они должны были облегчить процесс ведения первичного учета и повысить контроль производства на каждом его этапе. В этом документе форма сличительной ведомости представлена двумя разными видами:

- ИНВ-18. Она составляется по конечным результатам предварительно проведенной инвентаризации основных средств данного предприятия и имеющихся у него нематериальных активов.

- ИНВ-19. По ней ведется сравнительный учет всех товарно-материальных ценностей.

Порядок формирования обеих форм практически одинаковый. Сначала ответственный работник в присутствии специально созданной для этого комиссии проводит инвентаризацию. Потом ее результаты сверяются с теми данными, которые имеются на данный момент в бухгалтерии. В результате формируется новый документ.

Он содержит в себе подробное описание всех выявленных несоответствий. Причем каждая позиция расписывается подробно с указанием причины расхождения. Формы составляются сразу в 2 экземплярах. Один, как правило, остается у бухгалтера, а второй забирает материально-ответственное лицо.

Проведение проверки основных средств

Инвентаризации на предприятиях должны проводиться постоянно. Это дает возможность следить за состоянием каждого показателя и быть в курсе реального положения дел. Для проведения проверки основных средств и нематериальных активов используются утвержденные тем же постановлением формы № ИНВ-1 и № ИНВ-1а соответственно. После окончания работы оформляется сличительная ведомость. Образец представляет собой бланк, размещенный на стандартных листах формата А4.

На первой странице указываются все данные о предприятии:

- название данной организации и того структурного подразделения, где проходит проверка;

- коды (ОКУД и ОКПО), а также вид его деятельности.

Далее отмечается основание проведения данного мероприятия (распоряжение или приказ) с указанием его номера и даты. Здесь же фиксируется начало и окончание работ. После этого следует название, дата и номер самого документа. Под ним указывается, по состоянию на какое число проводится проверка, а также материально ответственное лицо (Ф. И. О. и должность). После этого идет таблица, которая размещается с обеих сторон ведомости. Она включает в себя одиннадцать граф, которые полностью описывают каждую проверяемую позицию объекта. На каждой странице подбивается результат инвентаризации путем расчета выявленных излишков и недостатков. Ведомость подписывается обоими сотрудниками, каждый из которых берет себе по одному экземпляру составленного бланка.

Проверка наличия материалов

Аналогичным образом составляется и сличительная ведомость результатов инвентаризации имеющихся товарно-материальных ценностей. Предварительно проводится инвентаризация, по результатам которой потом формируются следующие документы:

- ИНВ-3, где видно общее наличие ТМЦ.

- ИНВ-4, которая показывает отгруженные материалы.

- ИНВ-5 фиксирует ценности, принятые на ответственное хранение.

Суммируя все полученные данные, формируется ведомость по форме ИНВ-19.

«Шапка», в которой указываются основные сведения о предприятия, заполняется аналогично предыдущей форме. Далее следует таблица, в которой должно быть тридцать две графы. Каждый материал (товар) расписывается по всем имеющимся показателям:

- С 1 по 7 графы содержат его описание (наименование, коды, единицу измерения, инвентарный номер и данные технического паспорта).

- В графах с 8 по 11 содержится информация о недостатках и излишках в количественном и денежном выражении.

- С 12 по 23 графы показывают результат регулирования отклонений и данные о пересортице.

- С 24 по 32 графы фиксируются окончательные недостатки и излишки по проверяемым материалам.

Ведомость подписывают оба участника проверки, каждый из которых оставляет у себя копию сформированного документа.