НДФЛ при смене юридического адреса

Разбираемся, куда платить и как отчитываться по НДФЛ после смены юридического адреса. Инструкция будет полезна организациям и предпринимателям на УСН с сотрудниками.

Дождитесь изменений в ЕГРЮЛ / ЕГРИП

Вы сменили юридический адрес ООО или прописку ИП. Посмотрите, появились ли новые реквизиты в ЕГРЮЛ / ЕГРИП. Организациям нужно обратить внимание на ОКТМО, КПП и код налоговой инспекции. ИП — на ОКТМО и номер налоговой. Если реестр уже обновился, пора проверять реквизиты в платёжках и отчётах.

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

Выдали зарплату за март

Заплатили НДФЛ с зарплаты за март по старым реквизитам

Выдали зарплату за апрель

Заплатили НДФЛ с зарплаты за апрель по старым реквизитам

20 мая

Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции

Выдали зарплату за май

Заплатили НДФЛ с зарплаты за май по новым реквизитам

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

Как сформировать два комплекта 6-НДФЛ

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/25114@:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

- В Эльбе найдите задачу «Сдать отчёт 6-НДФЛ за I полугодие», на последнем шаге нажмите «Сохранить файл для ИФНС» — загрузится файл отчёта в формате xml.

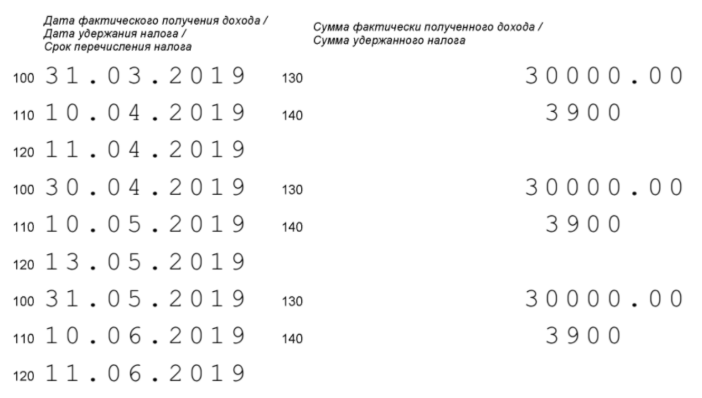

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

- Скопируйте отчёт. Копия понадобится позже, чтобы сделать отчёт с новым ОКТМО.

- Скачайте Налогоплательщик ЮЛ, запустите программу. Добавьте реквизиты организации в разделе «Налогоплательщик».

- Перейдите в раздел Сервис → Приём документов из файлов.

- Откройте файл, который выгрузили из Эльбы. На титульном листе укажите старый ОКТМО.

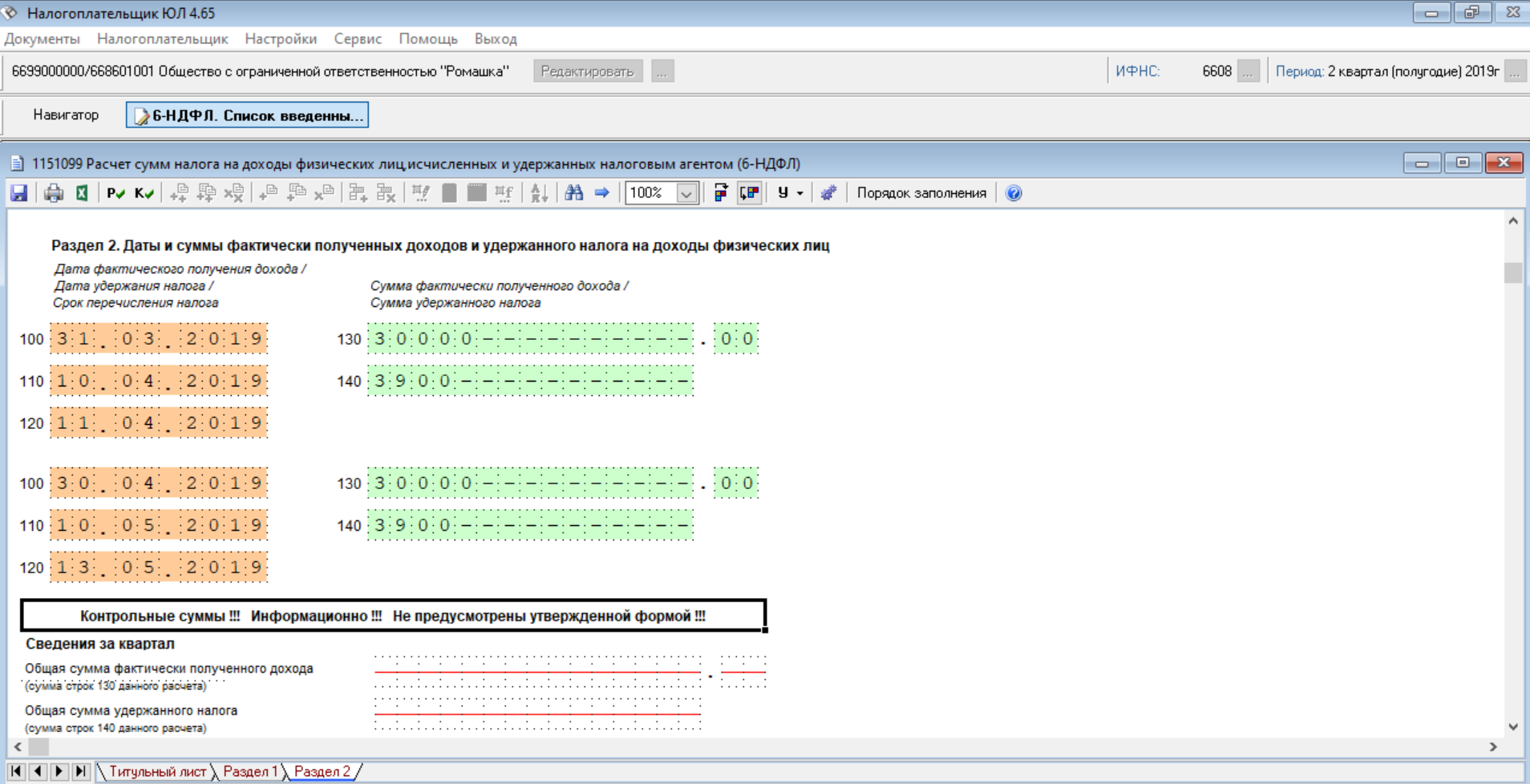

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

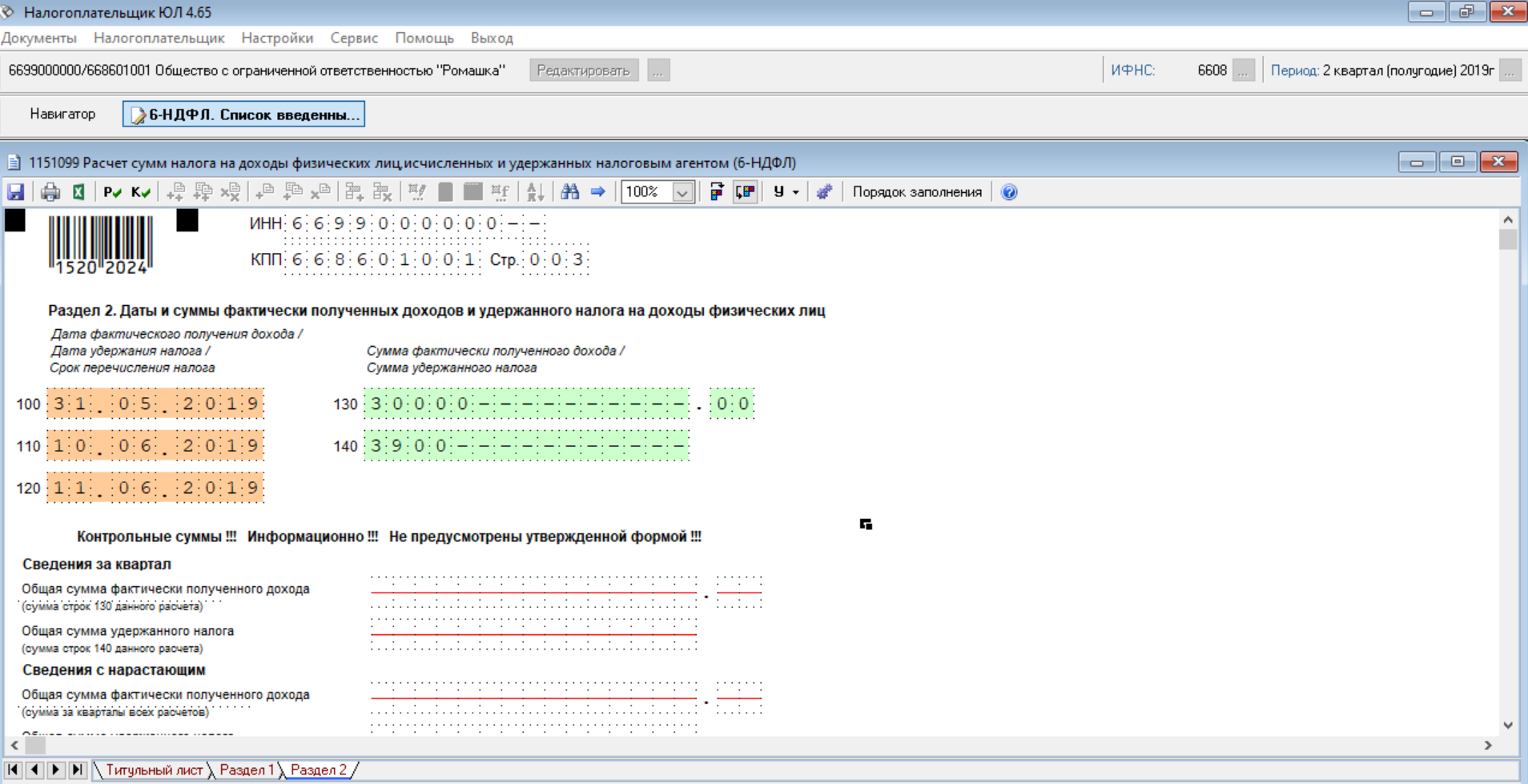

- Откройте с помощью Налогоплательщика копию отчёта, выгруженного из Эльбы. Удалите первые два начисления — останется только июньская выплата. Проверьте, чтобы на титульном листе был указан новый ОКТМО. Это второй комплект отчётности за полугодие.

- После исправления присылайте отчёты нам на e@kontur.ru, мы загрузим их в вашу учётную запись для отправки в налоговую. В теме письма напишите: «подгрузка отчётов 6-НДФЛ из-за смены юридического адреса».

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

- Сформируйте 2-НДФЛ в Эльбе, сохраните файл для ИФНС. Имейте в виду: задача открывается в январе.

- Откройте справки в Налогоплательщике, отредактируйте начисления по месяцам, проверьте ОКТМО. Файлы сохраните в формате xml.

- Отправьте оба файла в техподдержку на e@kontur.ru

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как сдавать отчетность 6-НДФЛ при реорганизации (нюансы)?

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст. 50, 55, 230).

- Порядком заполнения 6-НДФЛ, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Кроме того, в основе «налоговых» реорганизационных аспектов лежат «гражданские» — п. 4 ст. 57 ГК РФ, в котором обозначены ключевые правила реорганизации:

- фирма считается реорганизованной (кроме случаев присоединения) с момента государственной регистрации создаваемых при реорганизации фирм;

- присоединенная фирма считается реорганизованной с момента отражения в ЕГРЮЛ информации о ее ликвидации.

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Отчётные сроки

6-НДФЛ подаётся по окончании квартала, полугодия, девяти месяцев и года. Сроки сдачи в течение года и после его окончания отличаются.

По окончании первого, второго и третьего кварталов расчёт подают до конца следующего месяца. То есть в общем случае крайний срок сдачи 6-НДФЛ таков: за 1 квартал – 30 апреля, за 6 месяцев – 31 июля, за 9 месяцев – 31 октября. Расчёт за год подают до 1 марта включительно. Если эти дни выпадают на выходные или праздники, то срок сдачи переносится на следующий рабочий день.

С учётом этого правила сроки сдачи для формы 6-НДФЛ в течение 2021 года таковы:

- за 1 квартал – 30 апреля;

- за полгода – 2 августа;

- за 9 месяцев – 1 ноября.

Расчёт за полный 2021 год сдаётся в налоговый орган до 1 марта 2022 года.

При наличии квалифицированной цифровой подписи компания или ИП по своему желанию вправе сдать 6-НДФЛ в электронном виде. Однако если наниматель выплачивает доход более чем десяти физлицам, выбора у него нет – расчёт примут только с ЭЦП.

Подключить онлайн-бухгалтерию от 1С Первый месяц — бесплатно

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

6-НДФЛ при реорганизации необходимо оформлять с учетом следующих нюансов:

- в графе «Период представления (код)» титульного листа указать 2 цифры из приложения 1 к порядку, утвержденному приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected], — 51, 52, 53 или 90, означающие соответственно 1 квартал, полугодие, 9 месяцев или год (эти коды используются только при оформлении 6-НДФЛ в ситуации реорганизации или ликвидации);

- данные раздела 1 заполняются нарастающим итогом с начала года до даты реорганизации;

- в разделе 2 находят отражение календарные даты и суммовые значения за последний отчетный период (с 1 числа первого месяца отчетного периода до даты реорганизации, но не более чем за 3 месяца);

- данные для заполнения 6-НДФЛ необходимо взять из налоговых регистров по НДФЛ (их ведение обязательно).

Как выглядит и как заполняется НДФЛ-регистр, расскажет материал «Образец заполнения налогового регистра для 6-НДФЛ».

Заполнение 6-НДФЛ за 2 квартал 2021 г.

Компаниям, у которых изменился ОКТМО во 2 квартале 2021 г. в связи с появлением нового муниципального образования, необходимо предоставить не менее двух расчетов, по новому и старому ОКТМО в отдельности (Письмо ФНС от 28.09.2020 № БС-4-11/[email protected]).

Правила заполнения самого документа не поменялись, однако необходимо учитывать определенные нюансы, которых не возникало при внесении данных за первые 3 месяца 2021 г. Опишем их для каждого листа.

Коды на титульном листе 6-НДФЛ за 2 кв. 2021г.

Если отчет первичный, то на титульном листе в поле «Номер корректировки» указывается «0—». Уточняющие формы нумеруются по порядку, начиная с «1—», затем «2—» и т.д.

В отчете за полугодие нужно проставить код отчетного периода (Приложение к Порядку):

- «52» — если проходит реорганизация или ликвидация;

- «31» – во всех остальных случаях.

Код ИФНС выбирается по месту представления расчета.

В поле «По месту нахождения (учета)» ИП проставляют шифр «120», юрлица, отчитывающиеся по месту нахождения — «214».

Организациям для указания наименования разрешено использовать сокращенное название, закрепленное в уставе компании.

Реорганизующиеся или ликвидирующиеся фирмы должны проставить соответствующий код, характеризующий характер изменений (из Приложения к Порядку). Причем для закрывающихся или лишенных полномочий «обособок» в 2021 г. введен новый шифр — «9».

Раздел 1

В разделе 1 формы 6-НДФЛ за 2 квартал (точнее, за полугодие) отражаются данные только за апрель, май, июнь текущего года.

По стр. 010 указывается КБК налога.

В строках 021, 022 расписываются налоговые суммы, сгруппированные в соответствии со сроками, в которые они должны быть направлены в бюджет. Фактические даты перечислений средств в бюджет в расчете не отражаются. Общая сумма налога по всем строкам 022 вносится в стр. 020 расчета.

Если агент возвращал налог физлицам в апреле – июне (в соответствии со ст. 231 НК РФ):

- в стр. 031 ставится дата возврата средств;

- в стр. 032 вписывается перечисленная сумма.

Общая сумма возвращенных за апрель – июнь средств вносится в стр. 030 раздела 1.

Если налоговый агент удерживал НДФЛ по разным ставкам, разделов 1 в расчете 6-НДФЛ за 2 кв. 2021 г. будет несколько – по числу применяемых ставок.

Обратите внимание: Указом Президента РФ от 23.04.2021 № 242 дни с 4 по 7 мая были объявлены нерабочими. С учетом майских праздников, «каникулы» продлились с 1 по 10 мая. Независимо от того, работали они в этот период или нет, компании и ИП, выплачивавшие доходы, срок уплаты НДФЛ с которых выпал на период с 1 по 10 мая 2021 г., перечислить налог должны были 11.05.2021 г. (п. 7 ст. 6.1 НК РФ в ред. Федерального закона от 01.04.2020 № 102-ФЗ). Если в апреле выплачивались больничные и отпускные, налог с них нужно было перечислить в бюджет не позже 30.04.2021 г.

Раздел 2

Разделов 2 в расчете 6-НДФЛ за 2 квартал 2021 г. тоже может быть несколько, так как по каждому КБК и налоговой ставке заполняется отдельный лист. В разделе 2, в отличие от раздела 1, данные отражаются за все 6 месяцев первого полугодия (нарастающим итогом). Поэтому все суммы по строкам 110 — 190 – включают показатели с января по июнь включительно. Отдельно выделяются доходы:

- по начисленным дивидендам;

- по трудовым контрактам и договорам;

- по договорам ГПХ.

Общее количество человек, получивших доходы, указывается в одной строке – 120.

При заполнении нужно учитывать, что:

- вычеты в стр. 130 не могут быть больше, чем сумма доходов по стр. 110;

- суммы исчисленного и удержанного налога по стр. 140 и 160 могут не совпадать – так как дата удержания налога может выходить за рамки полугодия (например, зарплата за июнь выплачивается в июле, тогда исчисленный с нее налог включается в стр. 140, но не входит в стр. 160 расчета, поскольку удержан он будет уже в следующем отчетном периоде).

Как и когда передать налоговикам 6-НДФЛ при реорганизации

6-НДФЛ может поступить от реорганизуемой фирмы налоговикам двумя путями (они описаны в порядке, утвержденном приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected]):

- представитель фирмы или ИП может принести бумажный 6-НДФЛ налоговикам или послать его по почте — эти способы возможны для компаний, выплативших с начала года до момента реорганизации доходы не более 25 физлицам;

- электронным способом (через ТКС с использованием ЭЦП) — этот способ могут применять все без исключения налоговые агенты для представления 6-НДФЛ.

Последний отчет 6-НДФЛ реорганизуемой фирме необходимо оформить за последний налоговый период — отрезок времени с начала года до дня завершения реорганизации. Сдать его тоже нужно до завершения реорганизации (закрытия). Это следует из письма ФНС России от 30.03.2016 № БС-3-11/[email protected]

Если же реорганизуемая компания не успела подать отчет по форме 6-НДФЛ, то обязанность по сдаче отчетности переходит правопреемнику (п. 5 ст. 230 НК РФ).

Проверить правильность заполнения обновленного расчета по форме 6-НДФЛ при реорганизаци вам поможет Готовое решение от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какой бланк применяем за полугодие 2021

С 2021 года используют новый бланк расчета 6-НДФЛ.

Актуальный бланк 6-НДФЛ утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753.

Отметим, что с 2021 года расчет 6-НДФЛ увеличился в объеме, так как вобрал в себя прежний расчет 6-НДФЛ и справки 2-НДФЛ, которые стали одним из разделов обновленного 6-НДФЛ.

Приложение 1 к расчету, коим стали справки 2-НДФЛ, входит в состав только годового расчета 6-НДФЛ.

По итогам 2-го квартала 2021 заполняют только разделы 1 и 2 расчета.

Бланк расчета 6-НДФЛ, применяемый в 2021 году, вы можете бесплатно скачать здесь:

Как заполнить 6-НДФЛ правопреемнику

Компания-правопреемник представляет расчет 6-НДФЛ в налоговую инспекцию по месту своего нахождения или по месту учета, если является крупнейшим налогоплательщиком. При заполнении расчета в графе «по месту нахождения (учета )(код)» титульного листа фиксируется соответствующий код:

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В титульном листе формуляра предусмотрены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

В графе «налоговый агент» указывается название реорганизованной компании или ее обособленного подразделения.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Как корректно внести данные в полугодовой 6-НДФЛ 2021

Заполним расчет 6-НДФЛ за 2 квартал 2021 года на примере одной организации. Представим не все возможные выплаты в организации, а лишь те, которые заслуживают внимания в контексте заполнения 6-НДФЛ (например, не будем показывать начисление и выплату всех зарплат за все 3 месяца, так как их отражение в 6-НДФЛ идентично; остановимся лишь на одной выплате).

Покажем на рисунке образец заполненных полей раздела 1 расчета 6-НДФЛ (строки 030, 031 и 032 не заполняют в нашем примере). Внизу рисунка есть пояснения по цифрам.

Покажем на рисунке, как внести данные в раздел 2 расчета 6-НДФЛ и рядом со строками приведем пояснения.

Как сдавать отчетность 6-НДФЛ при реорганизации (нюансы)?

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст. 50, 55, 230).

- Порядком заполнения 6-НДФЛ, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Если вам нужен образец 6-НДФЛ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Кроме того, в основе «налоговых» реорганизационных аспектов лежат «гражданские» — п. 4 ст. 57 ГК РФ, в котором обозначены ключевые правила реорганизации:

- фирма считается реорганизованной (кроме случаев присоединения) с момента государственной регистрации создаваемых при реорганизации фирм;

- присоединенная фирма считается реорганизованной с момента отражения в ЕГРЮЛ информации о ее ликвидации.

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

6-НДФЛ при реорганизации необходимо оформлять с учетом следующих нюансов:

- в графе «Период представления (код)» титульного листа указать 2 цифры из приложения 1 к порядку, утвержденному приказом ФНС от 15.10.2020 № ЕД-7-11/753@, — 51, 52, 53 или 90, означающие соответственно 1 квартал, полугодие, 9 месяцев или год (эти коды используются только при оформлении 6-НДФЛ в ситуации реорганизации или ликвидации);

- данные раздела 1 заполняются нарастающим итогом с начала года до даты реорганизации;

- в разделе 2 находят отражение календарные даты и суммовые значения за последний отчетный период (с 1 числа первого месяца отчетного периода до даты реорганизации, но не более чем за 3 месяца);

- данные для заполнения 6-НДФЛ необходимо взять из налоговых регистров по НДФЛ (их ведение обязательно).

Как и когда передать налоговикам 6-НДФЛ при реорганизации

6-НДФЛ может поступить от реорганизуемой фирмы налоговикам двумя путями (они описаны в порядке, утвержденном приказом ФНС от 15.10.2020 № ЕД-7-11/753@):

- представитель фирмы или ИП может принести бумажный 6-НДФЛ налоговикам или послать его по почте — эти способы возможны для компаний, выплативших с начала года до момента реорганизации доходы не более 25 физлицам;

- электронным способом (через ТКС с использованием ЭЦП) — этот способ могут применять все без исключения налоговые агенты для представления 6-НДФЛ.

Последний отчет 6-НДФЛ реорганизуемой фирме необходимо оформить за последний налоговый период — отрезок времени с начала года до дня завершения реорганизации. Сдать его тоже нужно до завершения реорганизации (закрытия). Это следует из письма ФНС России от 30.03.2016 № БС-3-11/1355@.

Если же реорганизуемая компания не успела подать отчет по форме 6-НДФЛ, то обязанность по сдаче отчетности переходит правопреемнику (п. 5 ст. 230 НК РФ).

Проверить правильность заполнения обновленного расчета по форме 6-НДФЛ при реорганизаци вам поможет Готовое решение от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как заполнить 6-НДФЛ правопреемнику

Компания-правопреемник представляет расчет 6-НДФЛ в налоговую инспекцию по месту своего нахождения или по месту учета, если является крупнейшим налогоплательщиком. При заполнении расчета в графе «по месту нахождения (учета )(код)» титульного листа фиксируется соответствующий код:

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В титульном листе формуляра предусмотрены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

В графе «налоговый агент» указывается название реорганизованной компании или ее обособленного подразделения.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Итоги

Реорганизуемая компания обязана представить 6-НДФЛ за период с начала года до даты реорганизации, указав на титульном листе специальный код отчетного периода. Алгоритм оформления остальных строк отчета в этой ситуации аналогичен общеустановленному.

6‑НДФЛ в 2019 году

6-НДФЛ — ежеквартальная форма отчетности по налогу на доходы физических лиц, которую, согласно п. 2 ст. 230 НК РФ, должны представлять все налоговые агенты. В какие сроки ее нужно представить в 2019 году?

Отчитываться по форме 6-НДФЛ нужно ежеквартально. В 2019 году нужно использовать бланк, утвержденный Приказом ФНС от 14.10.2015 № ММВ-7-11/450, — он не поменялся.

В бланке компании и ИП, имеющие работников, указывают выплаченный физлицам в течение года доход нарастающим итогом.

Сроки сдачи 6-НДФЛ в 2019 году

Отчетные периоды — I квартал, полугодие, 9 месяцев и год. Однако срок переносится на следующий рабочий день, если крайняя дата сдачи расчета попадает на выходной и праздничный день.

- отчет за I квартал 2019 — до 30 апреля

- отчет за полугодие — до 31 июля

- отчет за 9 месяцев — до 31 октября

- годовой отчет за 2019 год — к 1 апреля 2020 года

Форма 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС от 14.10.2015 № ММВ-7-11/450. Она состоит из:

- титульного листа

- раздела 1 «Обобщенные показатели»

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В электронном виде необходимо отчитываться по 6-НДФЛ в том случае, если за период выплаты получили 25 и более человек. Отчет на бумаге возможен, если за период выплаты получили не более 25 сотрудников.

Заполненный бланк организация отправляет в налоговую инспекцию по месту своего нахождения, где она состоит на учете. Если компания имеет обособленные подразделения, то отчет нужно подавать в несколько налоговых инспекций (выплаты сотрудникам каждого подразделения вписываются в отдельных расчетах). Предприниматель сдает расчет по адресу своего местожительства.

Изменения в форме 6-НДФЛ с 2019 года

С 25 марта 2018 года действует Приказ ФНС от 17.01.2018 N ММВ-7-11/18@, который внес изменения в форму 6-НДФЛ, порядок заполнения и формат ее представления в электронной форме.

На какие новшества нужно обратить внимание:

- Возможность представления расчета правопреемником налогового агента

Согласно поправкам, в случае реорганизации компании представлять расчет по форме 6-НДФЛ за последний период и уточненные расчеты за нее будет организация-правопреемник.

В этом случае в титульном листе формы 6-НДФЛ нужно указать код реорганизации (ликвидации) юрлица и ИНН/КПП реорганизованного юрлица, которые были присвоены до реорганизации. Также отражаются коды форм реорганизации (ликвидации).

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в приложении № 4 к порядку заполнения и представления расчета по форме 6-НДФЛ.

- Специфика заполнения формы для крупнейших налогоплательщиков

ИНН и КПП они указывают согласно свидетельству о постановке на учет в налоговом органе по месту нахождения (5 и 6 разряд КПП — «01»).

- Изменение кодов мест представления расчета

Появился новый код 124 «По месту жительства члена (главы) крестьянского (фермерского) хозяйства». При этом исключен код 212 «По месту учета российской организации», теперь вместо него применяется новый код 214 «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

- Изменение штрих-кода на титульном листе

Внесены изменения в формат представления расчета в электронной форме.

Штрафы и блокировка счета

Действующее законодательство четко регламентирует предельные сроки подачи отчетности. Несвоевременная подача отчета обернется для предпринимателей штрафом.

Если просрочка не превышает одного месяца, то сумма штрафа составит 1 000 руб. (п. 1.2 ст. 126 НК РФ). Каждый дополнительный месяц будет «стоить» предпринимателю 1 000 руб. Кроме того, действующее законодательство предусматривает санкции за подачу недостоверных данных — 500 руб. (ст. 126.1 НК РФ).

Стоит также учесть, что при представлении отчета по НДФЛ через 10 дней после положенного срока ИФНС вправе заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ).

Контрольные соотношения по форме 6-НДФЛ

Известно, что ФНС сравнивает между собой показатели форм 6-НДФЛ и 2-НДФЛ, 6-НДФЛ и РСВ. Если возникают какие-либо несовпадения, то у нее возникают вопросы к налоговому агенту. В результате налогоплательщику направляется письменное уведомление о представлении пояснений или внесении соответствующих исправлений в установленный срок.

Компании могут избежать претензий налоговиков, если будут проверять 6-НДФЛ по утвержденным соотношениям, которые указаны в Письме ФНС от 10.03.2016 N БС-4-11/3852@. Также относительно недавно ФНС выпустила Письмо от 20.03.2019 № БС-4-11/4943@, тем самым дополнив контрольные соотношения по форме 6-НДФЛ.

Так, налоговики просигнализируют налоговому агенту о выявленных расхождениях, если сумма начисленного дохода за минусом дивидендов по форме 6-НДФЛ (строки 020, 025 раздела 1) будет меньше суммы выплат и иных вознаграждений формы РСВ (строка 030 приложения 1).

Нужно ли сдавать нулевой 6-НДФЛ?

Сдавать 6-НДФЛ за I квартал не нужно, если выплат физлицам за этот период не было. Соответствующие разъяснения содержатся в Письме ФНС от 23.03.2016 № БС-4-11/4958@. В частности, в документе указывается на то, что, если налоговый агент производит выплаты физлицам только во втором квартале, расчет по форме 6-НДФЛ представляется налоговым агентом в налоговый орган за полугодие, 9 месяцев и год соответствующего налогового периода. Таким образом, за I квартал сдавать расчет не нужно.

При отсутствии выплат в третьем и четвертом кварталах налоговым агентом заполняется только раздел 1 расчета по форме 6-НДФЛ за 9 месяцев и год соответствующего налогового периода, раздел 2 расчета в данном случае не заполняется.

В Письме ФНС России от 23.03.2016 № БС-4-11/4901 даются похожие разъяснения относительно представления расчета по форме 6-НДФЛ обособленным подразделением организации.

В Письме ФНС РФ от 04.05.2016 N БС-4-11/7928@ уточняется, что «если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает. При этом, в случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ, такой расчет будет принят налоговым органом в установленном порядке».