Как взаимосвязаны показатели баланса и отчета о финансовых результатах

В формах бухгалтерской отчетности есть итоговые показатели, которые характеризуют финансовый результат работы компании на отчетную дату. Так, в бухгалтерском балансе — это строка 1370 «Нераспределенная прибыль (непокрытый) убыток», а в отчете о финансовых результатах (форме N 2) — это строка 2400 «Чистая прибыль (убыток)» соответственно. Несмотря на схожесть, правила формирования этих значений различаются. Поэтому суммы могут не совпадать.

Так, в строку 1370 баланса вы переносите остаток по счету 84 «Нераспределенная прибыль (непокрытый убыток)», который формируется нарастающим итогом из года в год с начала деятельности компании. А показатель по строке 2400 формы N 2 должен совпадать с суммой чистой прибыли (убытка) за отчетный год. То есть в форме N 2 вы показываете финансовый результат конкретного года, он равен итоговому сальдо по счету 99 «Прибыли и убытки» за год. Именно эту величину при реформации баланса вы списываете потом на счет 84.

Чтобы разобраться, должны ли в вашем конкретном случае суммы прибыли (убытка) в балансе и форме N 2 совпадать, давайте посмотрим, как формируются эти величины.

Суть вопроса. Показатель строки 1370 баланса и 2400 формы N 2 могут не совпадать. Ведь в баланс переносится остаток по счету 84, который формируется нарастающим итогом за все время существования организации. А в форме N 2 показывается лишь финансовый результат — прибыль (убыток) за отчетный год.

Ситуация N 1. Суммы прибыли (убытка) в балансе и форме N 2 совпадают

Итак, в строке 1370 баланса вы показываете сумму двух величин — той прибыли или убытка, которые были на начало года, и финансового результата за год (сальдо счета 99). В то время как в форме N 2 показываете только сальдо счета 99.

Когда же показатели баланса и отчета о финансовых результатах могут быть одинаковыми? Это возможно, если та прибыль, которая была отражена на начало года на счете 84, у вас к концу года потрачена, то есть равна нулю. Тогда в обеих формах отчетности вы покажете сальдо счета 99.

Обратите внимание! Бухгалтер не может сам решать, куда потратить прибыль компании. Такое решение должны принять учредители на общем собрании и задокументировать его в виде протокола.

Как можно потратить прибыль прошлых лет, спросите вы? Только на основании соответствующего решения учредителей. Они могут распорядиться потратить прибыль на формирование резервного капитала, выплату дивидендов и т.п. В этих случаях соответствующие суммы с кредита счета 84 списываются. Так вот, если прибыль прошлых лет истрачена полностью, показатели баланса и формы N 2 совпадут, поскольку будут отражать лишь прибыль текущего года.

Другой вариант — показатели строк 1370 бухгалтерского баланса и 2400 отчета будут равны, если на начало отчетного года у вас на счете 84 не было прибыли (убытка) прошлых лет.

Читайте также. Подробно о том, как распределить прибыль, полученную в 2014 г., читайте в журнале «Упрощенка», 2014, N 4, с. 26.

Пример. Заполнение строки 1370 баланса и 2400 формы N 2

Бухгалтер ООО «Сигнал» составляет баланс и форму N 2 за 2014 г. Обороты по счету 84 за год приведены в таблице на этой странице ниже.

Как показывают в балансе убыток компании: способы его списания

Баланс, в котором отражаются финансовые вложения, доходы, обязательства и убытки предприятия, является главной формой отчетности по вопросам финансово-хозяйственного характера. Существует ошибочное мнение, что убыток отражается в активе баланса, в действительности же данный вид информации находит отражение в пассиве. Поскольку понятие убытков – одно из наиболее сложных при ведении документации, многие предприниматели не знают, как показывают в балансе убыток компании. Попытаемся осветить этот вопрос.

Как формируется убыток

Убытки считаются негативным явлением в развитии любой фирмы или предприятия. При наличии в финансовой документации убытков, они должны покрываться при помощи сложения размера прибыли прошлых лет, оставшейся нераспределенной прибыли, взносов целевого назначения и средств, находящихся на запасном фонде. Дополнительным путем покрытия убытков может стать использование добавочного капитала. Если урон при сочетании перечисленных параметров устранить не удается, баланс считается убыточным.

Причиной образования убытка может стать:

- Превалирование расходов на операции не относящиеся к сбыту продукции и ведению хозяйственной деятельности

- Обнаружение в отчетном году погрешностей, допущенных в минувшие годы

- Смена подходов к учетной политике

Если по результатам года в материалах учета, создаваемых бухгалтерией, выявляется убыток, он должен быть отражен в документах, показывающих размеры непогашенных убытков в анализируемом году.

Как показывают в балансе убыток в текущем году: образец

Ниже показано, как может быть сформирован убыток текущего года на производственном предприятии.

Выручка ООО «Ассоль» в анализируемом году была получена от реализации продукции без учета НДС и составила 560 тыс. рублей, при этом себестоимость продукции составляла 490 тыс. рублей, еще 90 тыс. рублей были затрачены на сопутствующие расходы. Предприятие начислило в бюджет налог на прибыль в размере 15 тыс. рублей, фонды специального назначения и резервы компанией не создавались. Этих данных достаточно для заполнения финансовой отчетности, в которой должны быть отражены следующие данные:

- в графе «Доходы» – 560 тыс. рублей

- в графе «Себестоимость продаж» – 490 тыс. рублей

- в графе “Прибыль от продаж” – 70 тыс. рублей (560 тысяч минус 490 тысяч)

- в графе «Иные затраты» – 90 тыс. рублей

- в графе «Действующий налог, которым облагается прибыль» – 15 тыс. рублей

- в графе «Чистая прибыль (убыток)» – 25 тыс. рублей

Собственники могут принять постановление о погашении убытка, если же этого не происходит, при смене баланса вносится запись:

- 25 тыс. рублей – произошло списание неустраненного убытка года создания отчетности

В результате в графе, отражающей баланс «Пассива» (1370) будет виден убыток в размере 25 тыс. рублей, который принято указывать, заключив в круглые скобки.

Убыток посредством списания

Если бухгалтер обнаруживает убыток по итогам анализируемого периода, он должен незамедлительно сообщить об этом руководству, которое, в свою очередь, организует внеочередное собрание владельцев акций или участников, чтобы принять соответствующее решение по данному вопросу.

Большинство предпринимателей старается покрыть убыток (как финансово неудачного года, так и прошлых периодов) при помощи нераспределенной с минувших лет прибыли, взносов участников целевого характера или резервного фонда. В некоторых случаях резервных финансов для решения возникшей проблемы недостаточно, в этом случае в балансе может быть оставлен непокрытый убыток. Если организация решается на размещение подобной информации, ей следует четко разобраться, как показывают в балансе убыток компании и уделить особенное внимание размерам чистых активов.

Следим за размерами реальной стоимости организации

Если после истечения финансового года, наступившего после второго отчетного периода длиной в год или же каждого следующего отчетного периода длиной в год, по завершении которых Уставной капитал был большим, нежели цена чистых активов, согласно требованиям актуального законодательства, общество должно сократить его, чтобы он не превышал количества имеющихся «чистых» активов. Подписать все необходимые документы и заверить их в соответствующих службах нужно самое большее спустя полгода после завершения неудачного финансового года.

Убыток посредством снижения размеров капитала согласно Уставу

Капитал организации, указанный в Уставе, может быть снижен только в результате постановления совместного собрания владельцев акций, данное решение не может быть принято другими руководящими и контролирующими органами.

Если уставной капитал в акционерном обществе становится ниже, проблема решается при помощи снижения номинальной стоимости акций без изменения общего суммарного количества ценных бумаг предприятия.

Снижение Уставного капитала

В ООО уменьшается стоимость (фактическая) каждой доли внесенного в Устав капитала. В то же время размеры долей каждого участника организации остаются неизменными.

Сокращение уставного капитала должно производиться согласно законодательным требованиям, а решение об этом должно приниматься максимум через полгода после завершения года, по которому готовится финансовая отчетность. После публичного оглашения решения на собрании, максимум через три дня об этом должен быть проинформирован орган, производящий внесение юридических лиц в государственный реестр. В налоговой службе готовятся соответствующие документы, являющиеся юридической основой дальнейших действий руководства компании.

Помимо этого, в обязанности общества вменяется вторично (с интервалом в месяц) разместить информацию о вынесенном решении в средствах массовой информации, которые уполномочены размещать информацию о помещении юридических лиц в реестр. После соблюдения всех формальностей в налоговую инспекцию передается комплекс материалов, в который входят:

- Просьба в письменном виде о снижении размеров уставного капитала

- Просьба в письменном виде о внесении коррективов в уставные документы и получившее нотариальное заверение

- Свидетельство оплаты госпошлины в размере 0,8 тыс. рублей

- Обновленные учредительные документы (2 экземпляра)

После соблюдения формальностей занимающийся оформлением документов орган проводит регистрацию максимум в течение 5 дней после подачи полного пакета правильно оформленных документов. Капитал согласно Уставу может быть уменьшен со дня внесения корректив в ЕГРЮЛ. При оформлении документов учета бухгалтерского характера, в том числе регистров, уменьшение также должно отражаться с подводкой под данную дату, что позволит предприятию получить более стабильное финансовое положение.

При проведении вышеперечисленных операций на предприятие ложится несколько финансовых обязательств, в том числе оплата информации в СМИ и пошлины в пользу государства. Стоимость нотариального заверения документов также погашают владельцы предприятия, в котором появились убытки.

Траты должны быть отражены в учете, осуществляемом бухгалтерией, как иные расходы и начисляться в форме проводок.

Налоговый учет

Как и другие расходы предприятия, направленные на фиксацию снижения капитала, указанного в Уставе, данные налогового учета должны учитываться при формировании документации об обложении прибыли налогами. С этой целью на основании п. 49/1 265 статьи отечественного Налогового Кодекса, они должны размещаться в числе прочих трат, не относящихся к реализации.

Соответственно с обновленным Налоговым Кодексом, объемы, на которые в анализируемом периоде снизился уставной капитал общества, не должны учитываться при установлении налоговой базы. Соответственно, с даты появления в документах бухгалтерского учета данных о сокращении уставного капитала, итоговое количество налоговых обязательств предприятия также сокращается. Следует отметить, что данное условие может соблюдаться только в том случае, если в организации применяется ПБУ 18/02.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Убытки в декларации: чем опасны и как пояснить их налоговой

Инспекторы вправе требовать пояснений в рамках камеральной проверки, если компания отразила в декларации убыток. Это касается убытков по итогам и года, и отчётных периодов. Поэтому многие бухгалтеры предпочитают занижать расходы и подавать неправильную прибыльную декларацию. Но убыток — это нормально, если он обоснован. Расскажем, как пояснить налоговой убыток в отчётном периоде.

Если компания показала убыток за отчётный период в декларации по налогу на прибыль, то во время камеральной проверки налоговики могут прислать требование о пояснении размера убытка (п. 3 ст. 88 НК РФ).

Такая же ситуация возникает при проверке убыточной декларации по УСН «доходы минус расходы» и бухгалтерской отчётности. Но эти отчёты бизнес сдаёт раз в год, а декларацию по налогу на прибыль ежеквартально или ежемесячно.

Как реагировать на требование

Срок для ответа считается с даты получения требования о пояснениях. Если компания отчитывается на бумаге, требование придёт ей почтой. Датой его получения считается шестой день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

Если организация или ИП обязаны отчитываться в электронном виде, требование от налоговой придёт им через оператора. В этом случае срок ответа на требование отсчитывается с даты отправки квитанции о приёме. Но подтвердить получение позже, чтобы выиграть время, не получится: НК даёт на отправку квитанции те же 6 рабочих дней (п. 5.1 ст. 23 НК РФ). Если не отправить квитанцию вовремя, в течение следующих 10 рабочих дней налоговики могут заблокировать счёт налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

После отправки квитанции у налогоплательщика есть 5 рабочих дней, чтобы отправить пояснения или уточнённую декларацию (п. 3 ст. 88 НК РФ). За опоздание с ответом на требование налогоплательщика могут оштрафовать на 5 000 рублей, при повторном нарушении в течение года — на 20 000 рублей (ст. 129.1 НК РФ). Ответственность граждан и должностных лиц — до 1000 или до 4000 рублей штрафа соответственно (п. 1 ст. 19.4 КоАП РФ).

Наконец, если проигнорировать требование ИФНС, это может привлечь нежелательное внимание налоговиков к организации вплоть до назначения выездной проверки.

Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки.

Вариант 1. Отправляем уточнёнку

Если при составлении декларации допущена ошибка и убытка на самом деле нет, нужно подать уточнённую декларацию. Пояснения в таком случае можно не давать, а камеральная проверка декларации начнётся заново (ст. 129.1 НК РФ). Перед подачей уточнённой декларации заплатите налог и пени. Это позволит избежать штрафа (п. 4 ст. 81 НК РФ).

Вариант 2. Отправляем пояснения

Если вы не собираетесь пересматривать декларацию, надо составить убедительное обоснование размера убытков. Его составляют в произвольной форме, указывая причины, в результате которых возникли убытки.

Рассмотрим типичные ситуации, в которых налоговая запрашивает пояснения, и дадим образцы ответов на требование.

По итогам отчётного (налогового) периода получен убыток

Такое часто случается с недавно зарегистрированным бизнесом или организациями, которые развивают новое направление и вкладывают много денег в закупку оборудования, недвижимости, материалов и пр.

«Старички» от убытков тоже не застрахованы. Причиной может стать сезонное падение спроса, крупная разовая трата, банкротство контрагента, изменение условий договоров и т.д.

Если убыток получен из-за коронавируса и режима самоизоляции, никаких особенностей в пояснении нет. Отсутствие доходов понятно, так как многие фирмы не могли работать, но по-прежнему платили зарплату, аренду, коммуналку и пр. В пояснении опишите обстоятельства и сошлитесь на решения федеральных, региональных и местных властей, например на указы Президента о нерабочих днях от 25.03.2020 № 206, от 02.04.2020 № 239.

Убыток от реализации покупных товаров

Пояснения могут запросить и когда убыток в декларации показан только по реализации покупных товаров. В этом случае налоговые органы подозревают, что компания нарушила правила учёта расходов при реализации товаров (ст. 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (ст. 320 НК РФ).

В первую очередь проверьте, действительно ли вы продали товары дешевле, чем купили. Если нашли ошибку, подайте уточнёнку. Если же в декларации всё верно, готовьте пояснение.

Уменьшение налоговой базы за счёт убытков прошлых лет

При проверке прибыльной декларации налоговая тоже может требовать пояснить убытки. Так бывает, если в отчёте снижена налоговая база за счёт убытков прошлых лет. Такое право налоговиков напрямую не прописано в законе, но арбитражная практика показывает, что суды могут поддержать стремление налоговиков трактовать п. 3 ст. 88 НК РФ расширительно (Постановление арбитражного суда ВВО от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

Может ли налоговая требовать документы для подтверждения убытков

Вместе с пояснениями налоговики часто требуют представить дополнительную информацию: постатейную расшифровку затрат, развёрнутую по контрагентам кредиторскую задолженность с указанием времени и причины возникновения, регистры бухгалтерского и налогового учёта, первичные документы и даже иногда бизнес-план по выходу на прибыль. Обязан ли налогоплательщик выполнять такие требования?

При даче пояснений, в том числе и по поводу убытков, налогоплательщик вправе дополнительно представить в налоговый орган выписки из регистров налогового и бухгалтерского учёта и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ). При этом налоговики не вправе истребовать у налогоплательщика дополнительные сведения и документы, не предусмотренные статьёй 88 НК РФ (п. 7 ст. 88 НК РФ).

Закон чётко устанавливает, что налогоплательщик может представить дополнительные документы, но не обязан это делать. На официальном сайте ФНС говорится: «На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке п. 3 ст. 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов».

Тем не менее п. 8.3 ст. 88 НК РФ устанавливает право налогового органа запрашивать первичные документы и регистры налогового учёта при камеральной проверке уточнённой декларации, поданной спустя два года после срока подачи декларации, если в ней уменьшена сумма налога или увеличена сумма убытка.

Что будет, если пояснения не покажутся налоговикам убедительными

В этой ситуации есть три варианта:

- Должностное лицо налогоплательщика вызовут на «убыточную комиссию» (пп. 4 п.1 ст. 31 НК РФ).

- По результатам камеральной проверки доначислят налог.

- К налогоплательщику придут с выездной проверкой. Проверка может быть назначена и после одной убыточной декларации, несмотря на то что в «Концепции системы планирования выездных налоговых проверок» критерий назначения проверки в связи с убытками — отражение в отчётности убытков на протяжении нескольких налоговых периодов. Но такое развитие событий маловероятно.

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Реформация баланса с убытком в 1С: Бухгалтерии предприятия 8

В одной из прошлых статей мы разбирали процедуру реформации баланса на примере организации, получившей по итогам года прибыль (Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8). Но в деловой практике бывают обстоятельства, когда вложения оказываются больше, чем доходы. Зачастую такие ситуации встречаются при старте бизнеса, на подготовительном этапе строительства или производства. За вычетом исключений, установленных статьей 283 НК РФ, организация вправе перенести убыток на будущее на неограниченное количество последующих налоговых периодов. Такое правило установлено с 1 января 2017 г.

Перенос убытков на будущее можно начинать в первом же отчетном периоде, не дожидаясь окончания года. Если убытки понесены более, чем в одном налоговом периоде, то их погашение производится в порядке той очередности, в которой они понесены.

Важное ограничение №1:

Такое действие можно совершить только в пределах суммы налогооблагаемой прибыли т.к. отрицательная разница между доходами и расходами не допускается. Иными словами, перенести можно часть убытка, которая меньше или равна налогооблагаемой прибыли.

На период 2017-2020 гг. уменьшение налогооблагаемой базы по налогу на прибыль на сумму ранее полученных убытков возможно только на 50%. Иными словами, до нуля в этот период уменьшить налог на прибыль не получится.

Организации, применяющие УСН с объектом «Доходы минус расходы», могут уменьшить налогооблагаемую базу только по итогам налогового периода в течение последующих 10 лет. При этом убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Учитывается только убыток, понесенный в период применения УСН с объектом «Доходы минус расходы» (п.7 статьи 346.18 НК РФ).

Как это работает в 1С: Бухгалтерии предприятия 8 редакции 3.0

«Операции» — «Закрытие месяца (декабрь)» — «Расчет налога на прибыль»: определяем сумму убытка по итогам налогового периода.

Формируем ручную операцию: перенос убытка текущего года в расходы будущих периодов.

Вторая проводка – это формирование суммы отложенного налогового актива. Если организация не применяет ПБУ 18/02 – она не нужна. Приводим ее здесь для понимания сути ПБУ 18/02 (подробнее о применении данного ПБУ в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8 ).

На счете 09 «Отложенные налоговые активы» вид активов «Убыток текущего года» закроется и будет перенесен в вид активов «Расходы будущих периодов» этого же счета.

Проводим реформацию баланса на примере организации, применяющей ПБУ 18/02.

Как видно из проводок реформации, сумма убытка в бухгалтерском учете перенесена за вычетом суммы отложенного налогового актива (20% от суммы убытка текущего года).

Далее отражено формирование чистой прибыли компании с учетом убытка текущего года.

Расчет налога на прибыль после реформации баланса с переносом убытка на будущее выглядит так:

Теперь проведем реформацию баланса на примере организации, не применяющей ПБУ 18/02.

Вся сумма непокрытого убытка переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Завершающая операция текущего года проведена. Уже в новом году происходит распределение прибыли собственниками бизнеса или принимаются иные управленческие решения.

Как посчитать нераспределенную прибыль в балансе: формула. Счет 84. Нераспределенная прибыль (непокрытый убыток)

Как посчитать нераспределенную прибыль в балансе? Возможно, вы часто слышали словосочетание «нераспределенная прибыль» и задавались вопросом, что это значит? Подобно тому, как отдельные лица откладывают часть своей заработной платы для покрытия будущих непредвиденных расходов, компании также делают то же самое. Компании откладывают часть своей прибыли на различные цели, такие как выплата долгов, резервный фонд или реинвестирование в основной бизнес для расширения. Такие сбережения в бухгалтерской терминологии называются «нераспределенной прибылью».

Введение

Нераспределенная прибыль — это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль — совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название «накопленная прибыль», «накопленный доход» или «неделимая прибыль».

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

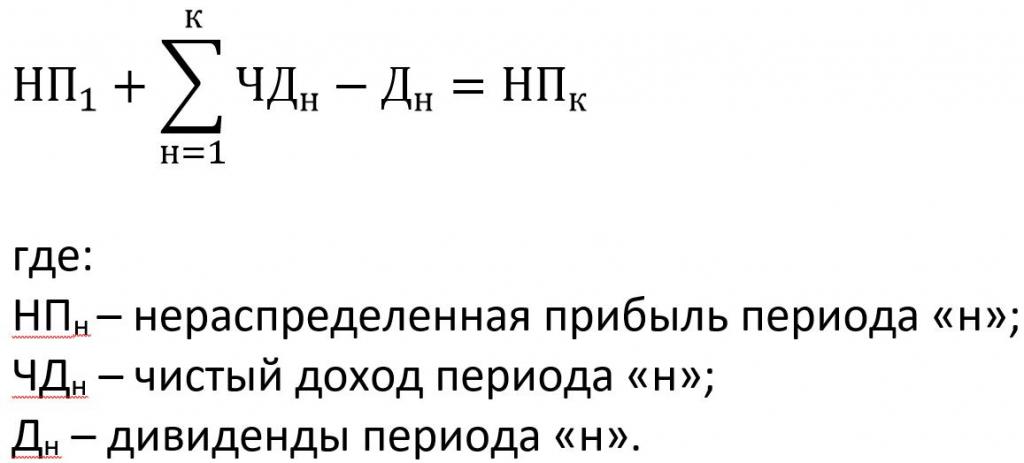

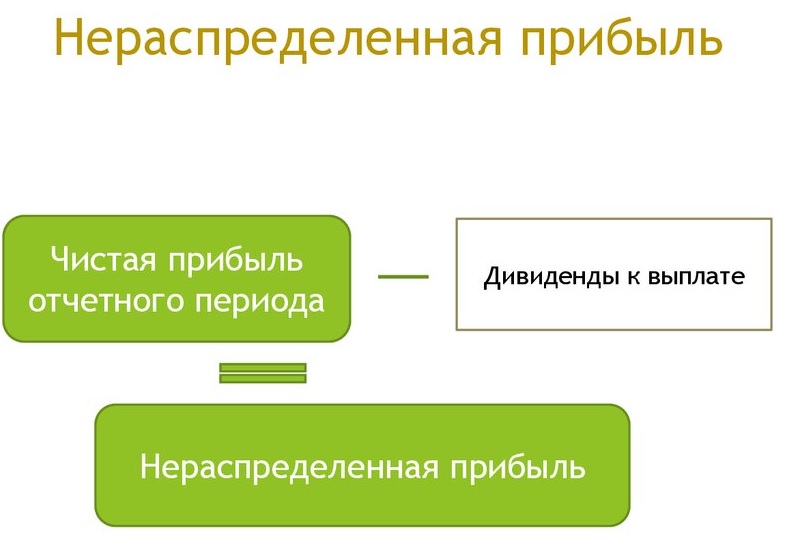

Нераспределенная прибыль: формула

Вообще говоря, этот показатель характеризует общую сумму прибыли, полученной компанией с момента ее создания, за вычетом любых понесенных убытков и суммы прибыли, распределенной между акционерами. Показатель нераспределенной прибыли также может быть отрицательным числом. Это происходит, когда общие убытки до даты увеличивают прибыль. Такие накопленные убытки также называют «накопленным дефицитом».

Формула для нераспределенной прибыли за данный период выглядит таким образом, как на картинке ниже.

Сумма, указанная в балансовом отчете как «нераспределенная прибыль», обозначается как «Конечная нераспределенная прибыль» (НПк).

Как видно из формулы, нераспределенная прибыль равна разности значения суммы чистого дохода и выплаченных дивидендов, просуммированных с предыдущим значением самой нераспределенной прибыли, в соответствии с определением и экономическим смыслом показателя.

Порядок учета показателя

Нераспределенная прибыль в балансе — это итог счета 84 пассива баланса. Его величина представляет собой накопленную сумму чистой прибыли компании с момента ее создания. Следовательно, сумма накопленного заработка может быть положительным или отрицательным числом.

Если компания не имела нераспределенной прибыли или нераспределенного убытка, отраженных по счету 84, финансовый результат за год будет равен чистой прибыли из соответствующего отчета.

Изменения нераспределенной прибыли в текущем отчетном периоде по сравнению с предыдущим отчетным периодом прямо не отражены в бухгалтерском балансе. Однако посчитать нераспределенную прибыль в балансе можно, вычитая значение показателя прошлых лет из соответствующего значения текущего года. В случае каких-либо изменений в учетной политике или практике, принятой компанией в текущем финансовом году, компания также может пересчитать начальную нераспределенную прибыль. Цель этой практики — сообщать об изменениях нераспределенной прибыли в текущем цикле бухгалтерского учета в связи с изменением политики.

Причины отрицательного нераспределенного дохода

Может быть две причины отрицательной нераспределенной прибыли:

- Накопленные убытки компании превышают накопленные прибыли с момента создания.

- Компания распределила большое количество дивидендов, сохранив небольшой резерв в качестве нераспределенной прибыли.

Капитализация нераспределенной прибыли

Компания также может капитализировать свою нераспределенную прибыль путем выпуска бонусных акций. Оставшаяся часть нераспределенной прибыли может быть распределена в качестве дивидендов или перенесена в качестве нераспределенной прибыли в следующий учетный цикл. Как посчитать в балансе номинальную цену бонусных акций, которые необходимо выпустить с целью капитализации нераспределенной прибыли? Все просто – необходимо размер нераспределенной прибыли, подлежащей капитализации, разделить на количество акций, в результате чего получится номинальная цена акции.

Факторы, влияющие на сохранение прибыли

- Возраст компании: чем дольше срок жизни компании, тем выше нераспределенная прибыль. У компании будет больше нераспределенной прибыли, если она существует давно, так как у нее больше времени для сбора накопленной прибыли.

- Дивидендная политика: компания, имеющая щедрую политику распределения дивидендов, будет иметь меньшую нераспределенную прибыль. Такая компания распределяет дивиденды чаще, чем компания с консервативной политикой распределения дивидендов.

- Рентабельность: у бизнеса с более высокой маржой прибыли обычно будет более высокая нераспределенная прибыль, поскольку эти компании зарабатывают больше и, следовательно, могут экономить более высокие суммы в качестве нераспределенной прибыли.

Отчет по данному показателю

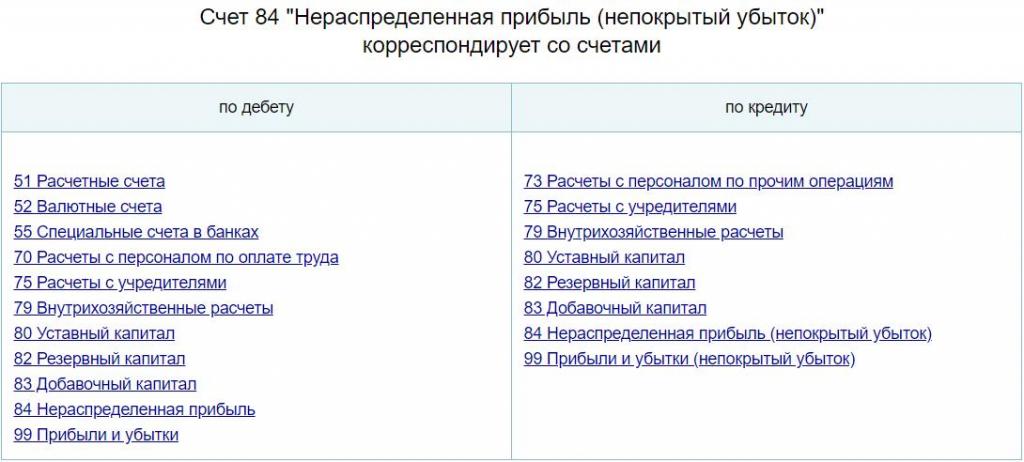

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84.

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Балансовые проводки, которые осуществляются по счету 84

В первую очередь может возникнуть вопрос: нераспределенная прибыль в балансе – актив или пассив? Как уже отмечалось выше, этот показатель отражается по 84-му счету пассива баланса.

Проводки, осуществляемые в конце соответствующих периодов, приведены ниже.

В соответствии с указанными проводками осуществляется кредитование и дебетование корреспондентских счетов, в результате которого и рассчитывается балансовое значение показателя нераспределенной прибыли предприятия.

Очевидно, что в результате вышеуказанных проводок учитывается как прибыль, так и убыток от деятельности предприятия за отчетный период, соответственно, числовое значение счета 84 может как увеличиваться, так и уменьшаться.

Отражение показателя прошлых лет

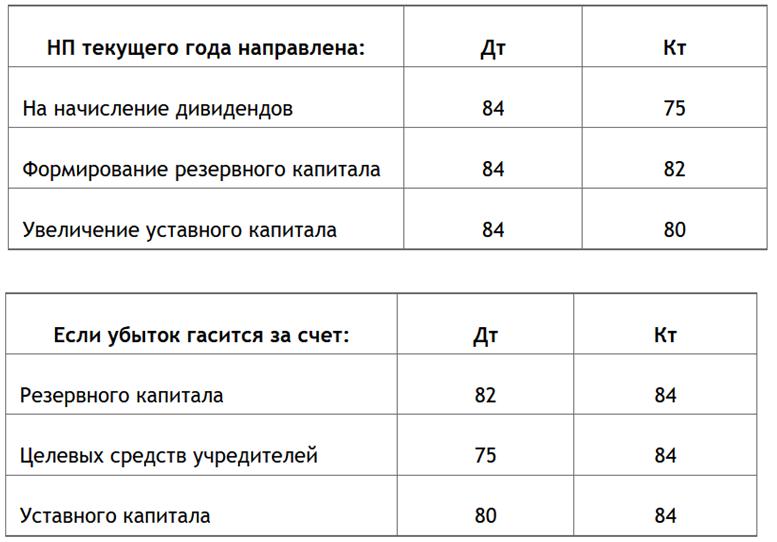

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.