Инвентаризация – 2021: основные моменты, важные детали, пошаговые действия

Один из обязательных этапов подготовки к годовому отчету – проведение инвентаризации. И мы не устаем напоминать о важности этой процедуры, ведь контролирующие органы из года в год фиксируют факт непроведения инвентаризации в качестве нарушения. Да, само по себе это не влечет штрафа, однако может стать для ревизоров поводом для сплошной или выборочной проверки наличия имущества в рамках контрольных мероприятий. И здесь уже выявление недостачи или излишков будет свидетельствовать об искажении показателей учета и отчетности, а значит, станет основанием для штрафа по ст. 15.15.6 КоАП. А вот неотражение результатов проведенной инвентаризации в учете – это прямой повод для штрафа по ст. 15.15.6 КоАП за грубое нарушение порядка составления бухгалтерской/ бюджетной отчетности.

А в казенных учреждениях качество проведенной инвентаризации проверит служба внутреннего финансового аудита в рамках мероприятий по подтверждению достоверности бюджетной отчетности – без такого аудиторского заключения отчетность теперь просто не примут.

Более того, результаты проведенной инвентаризации ревизоры могут признать недействительными, а значит в этом случае инвентаризация также не сможет подтвердить достоверность годовой отчетности. Это возможно, если выяснится, например, что согласно Табелю кто-то из членов инвентаризационной комиссии при проведении подсчетов, обмеров, иных инвентаризационных действий находился в командировке, на больничном, в отпуске и т.д. Как быть, если член инвентаризационной комиссии отсутствует? Ответ – здесь.

Далее мы еще вернемся к ситуациям, в которых проверяющие могут не признать результаты инвентаризации, а учреждение рискует быть оштрафованным.

А пока напомним, что конкретный порядок инвентаризации активов и обязательств, основания, сроки должны быть установлены в рамках учетной политики, включая случаи, когда проведение инвентаризации является обязательным.

Методической информации о процедуре проведения инвентаризации, об отражении результатов в учете, о нюанса проведения инвентаризации всех видов активов и обязательств более чем достаточно. Но мы понимаем, что у бухгалтера просто нет времени все это читать. Поэтому остановимся на основных аспектах проведения инвентаризации и самых важных нюансах:

1. Инвентаризационная комиссия

Для проведения инвентаризации создается инвентаризационная комиссия, состав которой утверждает руководитель своим приказом. При больших объемах, подлежащих пересчету, возможно создать центральную инвентаризационную комиссию и отдельные рабочие комиссии. В состав комиссии могут входить представители администрации, сотрудники бухгалтерской службы, специалисты иных структурных подразделений.

Обратите внимание! Материально ответственные лица не могут быть членами инвентаризационной комиссии, но они обязаны присутствовать при инвентаризации вверенного им имущества.

2. Способы проведения

Инвентаризация проводится очно в присутствии всех членов комиссии. Отсутствие хотя бы одного из ее членов ставит под сомнение полученные результаты и может послужить основанием для признания таких результатов недействительными.

Однако, «коронавирусные» времена привнесли в нашу жизнь не только работу «на удаленке», но и напомнили о возможности проводить инвентаризацию дистанционным способом. Финансовым ведомством отмечено, что проведение проверки дистанционно не препятствует достижению целей инвентаризации, однако такое условие должно быть предусмотрено учетной политикой. При удаленном способе проведения инвентаризации один из членов комиссии обеспечивает видеофиксацию процесса инвентаризации в режиме реального времени, фотосъемку отдельных объектов, в то время как остальные члены комиссии присутствуют удаленно с применением технических средств связи.

В период пандемии этот способ является крайне актуальным, однако требует определенных организационных трудозатрат:

- необходимо обеспечить сотрудников техникой и организовать защищенные каналы связи в целях соблюдения информационной безопасности;

- выделить место хранения видеозаписей на сервере и обеспечить их резервное копирование;

- и, конечно же, предусмотреть такой способ положениями локальных актов для применения в работе.

3. Формы документирования результатов инвентаризации

В зависимости от объекта инвентаризации используются свои унифицированные формы бланков. Подтверждением проведения инвентаризационных мероприятий являются Инвентаризационные описи. Отсутствие оформленных результатов инвентаризации ревизоры могут рассматривать как недостатки в работе учреждения.

Если вы оформляете Инвентаризационные описи на бумаге, то следует помнить, что заполняя сведения о фактическом наличии объектов в описях до проведения инвентаризации, учреждение очень рискует. Информация о фактическом наличии объектов в графы 5-9 Инвентаризационной описи (ф. 0504087) должна быть внесена непосредственно в процессе проведения инвентаризации и только после проверки их фактического наличия. Заполнение таких сведений до проведения самой проверки может свидетельствовать о том, что инвентаризационные описи были составлены формально, без проведения процедуры инвентаризации и не могут служить подтверждением фактического отсутствия или наличия поименованных в них активов и обязательств. Признаки формальности проверяющие могут увидеть и в случае одновременной фиксации остатков имущества на 1 января по значительному количеству мест хранения, например, нескольким складам, без приостановления их деятельности на время пересчета, обмера, взвешивания и т.д. Это значит, что и в таких случаях проверяющие могут инициировать проведение инвентаризации, и в случае выявления несоответствий фактического наличия имущества данным бухгалтерского учета – оштрафовать учреждение и/или его должностных лиц по ст. 15.15.6 КоАП.

Какие еще ошибки допускают учреждения при подготовке и проведении инвентаризации, смотрите здесь. Избежать их помогут наши специальные материалы. В них – вся самая актуальная информация, примеры и рекомендации по данному вопросу:

- Отдельные шаги посвящены порядку проведения анализа имущества, капвложений и дебиторки с целью установления объектов, не соответствующих понятию «актив», и выявления признаков обесценения активов – начиная с 2018 года эти инвентаризационные процедуры стали обязательными; – возможно, требуется ее перенос на забалансовый учет; ; бухгалтерского учета, применяемых при оформлении инвентаризации; .

Инвентаризация – это мощный инструмент внутреннего контроля, в результате использования которого руководитель может получить подробную информацию о состоянии и комплектности имущественного комплекса учреждения. Но, чтобы им успешно пользоваться, руководитель должен организовать работу таким образом, чтобы в ней были задействованы не только работники бухгалтерии, но и все учреждение в целом. Особенно это актуально в свете повсеместной централизации бухгалтерского учета. Рекомендуем отнеситесь к инвентаризации со всей серьезностью, так как полученные результаты найдут отражение в годовой отчетности учреждения, где ошибки могут в прямом смысле дорого обойтись.

Пресс-центр

Инвентаризация на складе проводится с целью уточнения сведений о складских запасах, как товарных, так и материальных.

Полученные результаты сверяются с данными бухгалтерской и финансовой документации.

Такая проверка обеспечивает своевременное выявление излишков и недостатков на складе.

Условия проведения обязательной инвентаризации на складе

Обязательная инвентаризация на складе может быть плановой и внеплановой. Первая проводится ежегодно, согласно заранее установленному графику. Проведение второй назначается по усмотрению руководителей предприятия либо контролирующих инстанций на основании определенных обстоятельств (список таких обстоятельств прописан в Федеральном законодательстве, 402-ФЗ).

- Смена руководителей или учредителей, передача права собственности и руководства компанией.

- Сокращение половины и более сотрудников.

- Смена формы собственности.

- Выявление факта кражи либо несанкционированных действий по отношению к имущественным ценностям.

- Полное либо частичное повреждение резервов в результате чрезвычайных происшествий. К ним относятся: форс-мажорные обстоятельства, техногенные катастрофы, пожары, стихийные бедствия, не имеющие отношения к человеческому фактору.

Сроки складской инвентаризации

Полноценная ревизия осуществляется минимум раз в год, может проводиться как выборочно, так и по всему предприятию.

Установленный период проведения: с 1.10 по 31.12. То есть, проверку необходимо реализовать до составления годовой отчетности. За составление итоговой документации без проведения переучета предусмотрен штраф для руководителя либо главного бухгалтера организации в размере 10,000 рублей.

Состав инвентаризационной комиссии

Оценка остатков проводится по инициативе управляющего с целью пересчета фактических ценностей и сопоставления их с остатками, указанными в отчетах. Ревизия дает возможность выявить естественный убыток, связанный с порчей и другими причинами, не относящиеся к человеческому фактору, а также установить ошибки арифметического или технического характера. Кроме того, качественный переучет позволяет навести порядок в исходной документации, исправить неточности.

Порядок процедуры регламентируется Методическими указаниями Приказа Министерства финансов (от 13 июня 1995 года). В случае подозрения на хищение к процедуре привлекаются независимые эксперты, аудиторы, правоохранительные органы, сотрудники налоговой инспекции.

Представители каждой вышеперечисленной инстанции включаются в комиссионный состав, что прописывается в соответствующем распоряжении.

Непосредственно при пересчете присутствует работник, ответственный за хранение, но не включенный в комиссионный состав. Это прописывается в приказе руководителя.

Количество представителей инвентаризационной комиссии:

- Для небольших предприятий – от 3 человек;

- Для больших организаций – 6 и более человек.

Как правило, в комиссию входят:

- Главный бухгалтер (или его заместитель);

- Руководитель фирмы (или заместитель);

- Сотрудник логистического отдела;

- Представитель охраны;

- Лицо, ответственное за соблюдение прав трудового законодательства.

Окончательный список участников ревизии на складе утверждается по усмотрению управляющего. Главная задача заключается в обеспечении качественного пересчета.

Мероприятие проводится с использованием соответствующего инвентаря, весов, сканеров и прочей специализированной техники для эффективной оценки и перемещения.

Важно! Если комиссия состоит из меньшего количества людей, чем установлено законом, итоги проверки признаются недостоверными.

Типы переучета

Полная оценка ценностей предусматривает пересчет всего имущества предприятия, включая арендуемые объекты.

Частичная инвентаризация предусматривает сличение некоторых материальных ценностей и товаров. Диапазон проверки внепланово расширяется при выявлении крупной недостачи в ходе первичной проверки.

В ходе выборочного переучета проводится оценка определенных категорий товаров/ценностей.

Плановая проверка проводится в соответствии с утвержденным графиком. Перечень объектов для пересчета устанавливает руководитель.

Подготовка

Подготовительный этап предусматривает наведение порядка на складе.

Вопрос, который часто задают клиенты специалистам компании Профсостав: что нужно для эффективного проведения переучета на складе?

В первую очередь нужно подготовить документы для участников инвентаризации, относящиеся к приходу, списаниям, перемещениям и другими товарными операциями по состоянию период проверки.

В документах за предыдущий отчетный период проставляется отметка «до переучета». Заблаговременная подготовка всех бумаг позволяет оптимизировать процедуру, а также вовремя выявить несоответствие фактических данных с первичной документацией.

Лицо, ответственное за материальные ценности, передает пакет документов членам комиссии под расписку. Описи дополняются документами, отражающими перечень запасов, которые числятся в расходах. Списание также заверяют подписью.

Процедура складского переучета

В соответствии с правилами проведения складской инвентаризации, предусмотрена подготовка сличительных ведомостей. В ходе оценки в них вносится актуальная информация о фактическом несоответствии с первичными документами.

Сведения вносятся в единую базу, которая содержит ведомости с описями. По завершении переучета составляется заключение, основанное на результатах.

Товары, находящиеся на временном хранении, вносятся в отдельную ведомость. Данные о несоответствии либо отсутствии фиксируются в обязательном порядке.

Во время проведения переучета материально ответственный сотрудник должен находиться на рабочем месте, непосредственно присутствовать в ходе фиксации расхождений. В случае спорных вопросов, проводится повторный пересчет отдельных объектов.

Этап 1. Составление приказа

Приказ выступает в роли документа, утверждающего проведение переучета. Распоряжение может быть составлено произвольно либо в специальной форме бланка ИНВ-22.

В документе должно быть указано основание для проведения ревизии, комиссионный состав, список ценностей для проверки, дата и период реализации.

Приказ должен быть составлен в печатной форме по шаблону, с учетом делопроизводственных норм. После ознакомления с документом, каждый член комиссии ставит подпись.

Этап 2. Ревизия

Инвентаризация на складе проводится для сверки фактических запасов. Данные вносятся в описи по нескольким критериям:

- Артикул;

- Тип товара;

- Сорт и пр.

Для получения точных сведения в ходе переучета проводится взвешивание, измерение. Данные вносятся в документ только после фактической проверки. На этом этапе важно исключить человеческий фактор.

Товары, подлежащие обязательной ревизии

- Наименования, находящиеся в пути;

- Товары, которые были выданы без оплаты;

- Ресурсы компании, находящиеся на территории сторонних объектов;

- Материалы, используемые другими организациями (например, находящиеся в переработке).

Оценка тары осуществляется по трем критериям:

- Вид;

- Состояние;

- Целевое назначение.

Если период переучета совпадает с получением новых партий, то прием проводится в присутствии членов комиссии, но приход отражается после завершения переучета. Для отражения получения используется отдельный бланк.

В случае нарушения порядка проведения переучета, увеличения сроков, продукция может отпускаться только на основании письменного согласия управляющего. Отпущенные наименования вносятся в соответствующую ведомость, а при выдаче присутствует комиссия.

Если за материально ответственным лицом числится более одного складского помещения, то проверка проводится поэтапно. По завершении ревизии на одном объекте он опечатывается пломбиратором, после чего проводится проверка следующего объекта.

Этап 3. Отражение результатов

Для отражения итогов проверки предусмотрен комплект документов:

- Опись (форма ИНВ-3);

- Ведомость о переучете отгруженных наименований (форма ИНВ-4);

- Расчетный акт по позициям в дороге (форма ИНВ-6);

- Сличительная ведомость (форма ИНВ-19).

Составляются бланки для фиксации недостачи. При отсутствии виновника, несоответствие фиксируется в проводках:

- Дебет 2/кредит 1;

- Дебет 94/кредит 1;

- Дебет 91/кредит 64.

Есть определенные формы недостачи, которые могут фиксироваться как производственные издержки. Если же недостача свыше допустимых норм, руководитель назначает дополнительное расследование для выявления лиц, виновных в недостаче, а также причин несоответствия.

Если виновник установлен, то для отражения несоответствия помечаются проводки:

- Дебет 73/кредит 94;

- Дебет 50/кредит 73.

Для отражения излишков предусмотрен: дебет 1/кредит 91/1.

На последнем этапе у многих возникают вопросы.

Окончание процедуры

После формирования итоговых документов с результатами пересчета составляется протокол (о работе комиссионного состава), проводится перевод несоответствий в денежный эквивалент.

Получение этого показателя позволяет проанализировать степень убытков либо эффективности производства. На практике недостача часто является следствием несоблюдения условий хранения, хищения, халатного отношения материально ответственных лиц.

Незаконные действия влекут за собой материальную ответственность. Виновные лица обязуются компенсировать ущерб в положенном размере. Как правило, сумма вычитается из зарплаты. Это прописано в трудовом кодексе и контракте.

При выявлении кражи в крупных размерах руководитель предприятия оставляет за собой право уволить виновного работника, а также обратиться с заявлением к правоохранительным органам.

Сопоставление итогов с данными учета

Сопоставление фактических ценностей с учетной документацией проводится вручную либо механически. Большинство предприятий используют терминалы для считывания штрихкодов и автоматического внесения в базу.

Ручной переучет актуален только для оценки небольших объемов.

Независимый аудит подразумевает отсутствие личной заинтересованности специалистов в результатах инвентаризации, что, в свою очередь, помогает показать реальное положение дел на предприятии.

Заказывая инвентаризацию в специализированной компании, вы можете избежать временных и финансовых затрат на аудит, так как отпадает необходимость дополнительно нагружать собственных сотрудников.

Далеко не каждая фирма имеет в своем штате сотрудников, которые обладают достаточной квалификацией для проведения экспертной оценки хозяйственных активов. Обращаясь к сторонним специалистам, вы можете быть уверены в качестве проведенной инвентаризации.

Статистика показывает, что в случаях воровства на предприятии чаще всего виноваты сами сотрудники, при этом они не только наносят имущественный ущерб, но также подделывают документы, чтобы скрыть случаи воровства. Отчет о независимой инвентаризации подписывается экспертами и передается непосредственно в руки руководителя, что исключает возможность его подделки другими сотрудниками фирмы.

Независимая инвентаризация

– это возможность выявить реальное положение дел на предприятии. Наиболее эффективна такая процедура будет для мелких и средних предприятий, так или иначе связанных с торговлей или поставками товара. Проведение независимого аудита позволит вовремя заметить ошибки в работе сотрудников или целых отделов фирмы, а также исключить случаи воровства и подделки документов.

Независимая инвентаризация имущества в компании «ПрофСостав» — это выгодно. Заказав проведение аудита у нас, вы сможете спокойно продолжать производственный процесс, а, значит, не потеряете свои деньги из-за вынужденного простоя. Результаты инвентаризации будут доступны в максимально короткие сроки.

Инвентаризация склада и процедура инвентаризации товаров на складе, учет остатков на складе

Инвентаризация склада и учета остатков на складе отображают «здоровье» компании в целом. Склад предназначен для хранения товаров и выполнения складских операций, и, в случае неэффективной организации процессов, компания терпит значительные убытки. В нашем проектном опыте встречались компании, в которых уровень убытков из-за неэффективности складских процессов составлял 15-20%. Согласитесь, это хорошая прибавка к прибыли компании, если выстроить процессы управления складом грамотно.

Проведение инвентаризации склада

Проведение инвентаризации склада позволяет получить точные данные об излишках и недостаче товаров. Проведение инвентаризации товаров возможно несколькими способами: выборочная/полная (общескладская) инвентаризация, плановая/внеплановая инвентаризация продукции склада.

Процедура инвентаризации на складе

Алгоритм проведения общескладской инвентаризации:

- Перед тем как делать инвентаризацию на складе, необходимо назначить инвентаризационную комиссию.

- Приостановка отгрузки и приемки товаров.

- Подготовка инвентаризационных ведомостей с данным о товарах (наименование, артикул, количество, адрес хранения).

- Сверка действительного наличия товара и наличия по ведомости.

- При выявлении несоответствия или брака – выставление паллеты для пересчета товара.

Частичную инвентаризацию можно проводить при выявлении несоответствия учетных данных, без остановки складских процессов.

Алгоритм проведения частичной инвентаризации:

- Подготовка ведомости с адресами товаров.

- Проверка фактического наличия товаров по адресам.

- Данные сверяются с учетной системой.

- Сверка с данными учетной системы.

Учет остатков на складе желательно проводить, соблюдая сроки годности, условия хранения, качество товаров, а также проводить контрольные замеры и взвешивания.

Основные эффекты внедрения WMS на складе компании «МОБІЖЖУК» — инвентаризация склада без остановки складских операций, обработка результатов проверки в автоматическом режиме. Подробнее о том как повысилась эффективность склада на 30% читайте в разделе новости на сайте ABM Cloud.

Как проводить инвентаризацию товаров на складе: вручную или автоматизировано?

Ручная инвентаризация склада – это долгий и утомительный процесс, требующий остановки склада. Также немалую роль играет человеческий фактор – малейшая невнимательность и результаты оказываются под сомнением.

Автоматизированная инвентаризация товаров на складе – происходит с помощью терминала сбора данных (ТСД), быстро и безошибочно, при этом не требует остановки работы склада. П рограмма для инвентаризации склада на 99,9% снижает искажение данных и возможность их подделать.

Таблица сравнения ручной инвентаризации склада и автоматизированного учета остатков на складе:

2. Документальный: все действия должны оформляться.

3. Остановка всех процессов склада.

4. Кадровый: персонал склада отрывается от выполнения своих непосредственных обязанностей.

2. Данные собираются и подсчитываются при помощи ТСД.

3. Из ТСД данные автоматически загружаются в учётную систему.

Факторы эффективной автоматизированной инвентаризации продукции склада

Автоматизированная инвентаризация продукции склада требует финансовых и кадровых инвестиций, для окупаемости расходов необходимо предусмотреть некоторые нюансы:

- Выбрать при помощи какого способа маркировать товар (штрихкод, RFID метка).

- Выбрать терминал сбора данных (ТСД).

- Организовать рациональную систему адресов хранения товаров на складе (динамическая, статическая).

- Контролировать загрузку персонала склада, вести биллинг ресурсов.

Результаты автоматизации процесса инвентаризации склада

- Существенный рост скорости работы персонала.

- Сокращение в 2 раза времени обработки заявки.

- Быстрая аналитика по складу и возможность оперативно реагировать на проблемные ситуации.

Автоматизация склада с помощью ABM WMS

Готовы наладить автоматизированный процесс инвентаризации на Вашем складе без остановки его работы!

Инвентаризация: зачем и как ее проводят

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Сейчас об инвентаризации вспоминают в первую очередь потому, что это способ проверить остатки, которые находятся на складе и в магазине, для перехода на обязательную маркировку товаров. Благодаря инвентаризации можно в порядке хранить имущественные ценности компании и контролировать их состояние.

Зачем нужна инвентаризация

Инвентаризации бывают разных видов – полные и частичные. В частичной инвентаризации можно проверить только необходимые позиции товаров. Например, провести плановую или внеплановую проверку для контроля продукции, которая хранится на складе и в магазине.

Срок проведения инвентаризации устанавливается руководителем организации, если инвентаризация не входит в случаи обязательных (согласно ст. 12 закона «О бухгалтерском учете»), таких как:

при продаже имущества или при передаче имущества в аренду;

при преобразовании государственного или муниципального унитарного предприятия;

при смене материально ответственного лица;

перед составлением годового бухгалтерского отчета;

при ликвидации или реорганизации предприятия;

Книжечка

Приказ Минфина РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Постановление Госкомстата РФ от 18.08.1998 № 88.

Постановление Госкомстата РФ от 27.03.2000 № 26.

Инвентаризацию проводят, чтобы:

Выявить фактическое наличие имущества у организации для обеспечения его сохранности, а также выявить неучтенные имущество и товар.

Проверить содержание и правила эксплуатации основных средств организации, а также правильное условие хранений товарно-материальных ценностей, использование нематериальных активов.

Определить фактическое использование товарно-материальных средств в процессе производства и изготовление продукции.

Выявить наличие на складе и в магазине излишек и недостач товаров и продукции у организации.

Проверить полное и корректное отражение в бухгалтерском учете, оценить товарно-материальные ресурсы с учетом их рыночной стоимости и фактического состояния.

С чего начать инвентаризацию

Для того что бы начать инвентаризацию, организации необходимо издать приказ о проведении инвентаризации и определить инвентаризационную комиссию. В состав инвентаризационной комиссии должен входить представитель руководителя либо заместитель руководителя, бухгалтер и материально ответственное лицо. После утверждения состава инвентаризационной комиссии ей предоставляют на руки последний приходный и расходные документы и отчеты о движении материальных ценностей. Материально ответственное лицо получает письменно информацию, что все расходные и приходные документы внесены бухгалтером. Эти документы визируются представителем с пометкой до инвентаризации с указанием даты.

После предоставления документов составляется инвентаризационная опись в двух экземплярах, один из которых впоследствии предается в бухгалтерию для сверки с данными бухучета, а второй предоставляется материально ответственному лицу.

Правила проведения инвентаризации

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица. Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

Во время пребывания инвентаризационной комиссии на перерыве на обед или в вечернее время описи должны хранится в сейфе или в шкафу в закрытом помещении, где проводится инвентаризация.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

Что делать с излишками и недостачей

Выявление излишних остатков товаров приходуется по рыночной стоимости. Соответствующая сумма отражается на финансовом результате и увеличении дохода организации.

Недостача в пределах нормы естественной убыли относится на издержки производства. Если выявленные недостатки товара больше норм естественной убыли, то убыток возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовый результат организации и увеличивают расход. Создается документ для списания недостатка сверх нормы. К нему должны быть прикреплены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ от взыскания ущерба с материально ответственных лиц. Результат инвентаризации отражается в учете в том месяце, в котором была проведена. Если проведена годовая инвентаризация, то она отражается в годовом отчете.

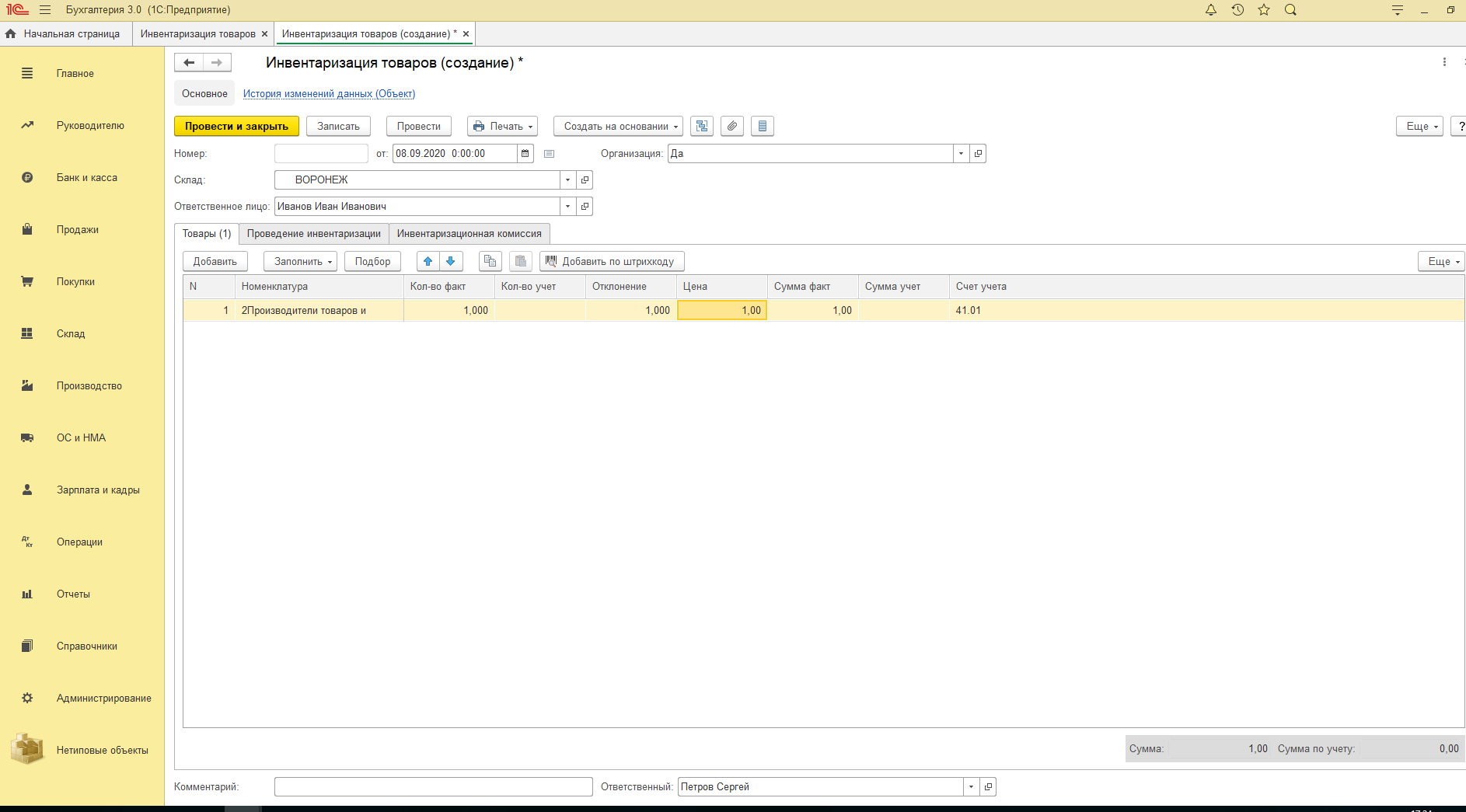

Отражение результатов инвентаризации в «1С»

Также результат инвентаризации нужно отразить в учете с помощью программы, которую использует организация. Например, чтобы отразить итоги инвентаризации в программе «1С:Бухгалтерия 8», необходимо зайти в раздел «Склад» и выбрать документ «Инвентаризация товаров», а далее заполнить данный документ согласно результату инвентаризации.

Документ «Инвентаризационный товар» проводок не формирует, но на основании этого документа можно создать следующие документы:

если по результату инвентаризации выявлены излишки товарно-материальной ценности – документ «Оприходование товаров»;

если по результату инвентаризации выявлена недостача товарно-материальной ценности – документ «Списание товаров».