ПБУ 18/02 — кто должен применять и кто нет?

Ответ на вопрос, кто обязан применять ПБУ 18/02, определен в самом начале этого документа (пп. 1, 2), где изложены его общие положения. Правила ПБУ 18/02 написаны для организаций и заключаются в раскрытии в бухгалтерском учете и отчетности информации о налоге на прибыль. Поэтому вопрос применения данного положения затрагивает именно тех, кто обязан платить этот налог.

Таким образом, платит или не платит организация налог на прибыль — это основной критерий, определяющий обязанность применять ПБУ 18/02, то есть информировать пользователей бухотчетности о расчетах по налогу на прибыль: если компания платит налог, то применять положение она обязана.

Внимание! С 2020 года вступили в силу изменения, внесенные в ПБУ 18/02 приказом Минфина от 20.11.2018 № 236н. Согласно новой редакции уточняется понятие и алгоритм определения временных разниц, изменится название постоянных налоговых обязательств, определяются положения для консолидированной группы налогоплательщиков.

Об остальных изменениях в ПБУ 18/02 рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

На первый взгляд, все просто. Однако в данном вопросе имеются особенности, требующие более детального изучения.

ПБУ 18/02 определяет также организации — исключения из общих правил и организации, имеющие право выбора в вопросе применения положения.

Для того чтобы получить полную картину, сгруппируем схематично организации по отношению к ПБУ 18/02 на схеме, в которой они поделены на 2 большие группы по признаку уплаты «прибыльного» налога.

Из схемы видно, что всегда применяют ПБУ 18/02 следующие организации: не относящиеся к кредитным и муниципальным, уплачивающие налог на прибыль, без права на упрощенные способы учета и отчетности. Примером таких организаций могут служить крупные компании и холдинги. Для них не принимать во внимание ПБУ 18/02 недопустимо, а его применение – полезно, поскольку положение дает инструменты дополнительного контроля за правильностью расчета налога, позволяет в текущий момент учесть будущие обязательства и активы, что очень важно для принятия разумных управленческих решений.

Пример применения норм ПБУ 18/02 в бухгалтерском и налоговом учете при создании резерва по сомнительным долгам смотрите в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Кто не должен применять ПБУ 18/02

В нашей схеме обрамлены в красную рамку те, кто не работает с ПБУ 18/02. Могут не беспокоиться о ПБУ 18/02 (п. 1):

- кредитные организации;

- государственные (муниципальные) учреждения.

А также те, кто не платит налог на прибыль:

- организации, работающие на специальных режимах налогообложения и с налогом на игорный бизнес;

- организации, не признаваемые плательщиками налога на прибыль (или освобождаемые от него) по нормам гл. 25 НК РФ.

Действительно, если организация не платит налог на прибыль, то с ПБУ 18/02 она не может работать по простой причине: нет налога на прибыль и других необходимых показателей. В свою очередь, утрата права на освобождение от налога может повлечь и необходимость вернуться к работе с ПБУ 18/02.

Об организациях на спецрежимах налогообложения

Спецрежимы (упрощенка, вмененка — в 2020 году, сельскохозяйственный налог) добровольны и могут применяться при выполнении определенных требований или для некоторых видов деятельности.

ВАЖНО! ЕНВД утрачивает силу и с 2021 года не применяется. Подробности см. в материале «Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года».

Однако условия применения спецрежима, к примеру упрощенки, могут в какой-либо момент перестать выполняться, и организация утратит право на его применение и станет обязанной работать с ПБУ 18/02.

Кроме того, некоторые спецрежимы совместимы с обычной системой налогообложения. Например, организация может вести разные виды деятельности, облагаемые в обычном порядке налогом на прибыль и облагаемые единым налогом с вмененного дохода. Тогда для деятельности, облагаемой налогом на прибыль, будут формироваться показатели по ПБУ 18/02, а по другому виду деятельности их не будет. В таком случае важно вести учет доходов и расходов раздельно.

Кто имеет право выбора

В нашей схеме помещены в элемент в желтой рамке те компании, которые могут сами принять решение в вопросе применения ПБУ 18/02 (п. 2). Это организации, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета и составлять отчетность упрощенного вида.

- Субъекты малого предпринимательства (их перечень содержит ст. 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ).

- Некоммерческие организации (определение данного понятия дает ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ).

- Организации со статусом участников проектов согласно закону «Об инновационном центре “Сколково”» от 28.09.10 № 244-ФЗ.

При этом свое право на упрощенный учет и отчетность такие организации должны отразить в учетной политике. Принимая подобное решение, организации, конечно, следует полагаться на здравый смысл, исходить из целесообразности упрощенного учета, его соответствия планам развития компании. При этом нужно учесть, что упрощенная отчетность, равно как и обычная, должна быть достоверной и полностью информировать своих пользователей о положении организации.

Компания, решившаяся на упрощение своего учета и отчетности, может также принять решение о том, что не будет использовать ПБУ 18/02. Это тоже должно найти отражение в учетной политике.

Однако прежде чем отказываться от применения ПБУ 18/02, следует проверить, нет ли организации в составе субъектов, приведенных в п. 5. ст. 6 закона «О бухгалтерском учете». Это субъекты, исключенные из перечня лиц, которым разрешено вести упрощенный бухучет, и тем самым лишенные права неприменения ПБУ 18/02 по этому основанию.

Итоги

Организации по отношению к необходимости применять ПБУ 18/02 делятся на три группы: обязанные его применять, не обязанные и имеющие право выбора. Принимая решение об отказе от применения положения, нужно взвесить все плюсы и минусы, а также предусмотреть все возможные последствия данного выбора.

О том, как вести бухгалтерский учет с использованием ПБУ 18, читайте в статьях:

ПБУ 18/02 с 2020 года

Вступают в силу изменения в ПБУ 18/02 – документ, регламентирующий учет расчетов по налогу на прибыль. Поправки утверждены приказом Минфина РФ № 236н от 20.11.2018. Их довольно много: наряду с изменениями методологии расчетов, вводятся новые понятия и технические термины. Познакомимся с нововведениями и разберемся с особенностями расчета налога в связи с внедрением трансформаций.

Применение ПБУ 18/02 с 2020 года

Отметим, что утвержденные изменения станут обязательными с отчетности за 2020 год, но подготовиться к ним лучше заранее. К тому же не возбраняется опираться на новую редакцию ПБУ уже сейчас – при подготовке отчетности за 2019 год.

ПБУ 18/02 диктует правила образования в бухучете и порядок раскрытия в бухотчетности сведений о расчетах по налогу на прибыль (НП), а также устанавливает связь между показателями прибыли по бухучету и базы, рассчитанной в налоговом учете.

Новые понятия в ПБУ 18/02 с 2020 г.

Перечислим термины, которыми оперирует ПБУ:

- ; ;

- отложенные налоговые обязательства (ОНО) и активы (ОНА);

В новом ПБУ 18/02 с 2020 г. понятия ПНО и ПНА упразднены и заменены на:

- постоянный налоговый расход (ПНР) вместо ПНО;

- постоянный налоговый доход (ПНД) вместо ПНА.

Замена названий не повлияла на порядок расчета значений ПНР и ПНД, он остался тем же, что и при исчислении ПНО и ПНА, т.е. эти показатели по-прежнему обозначают величину НП, изменяющую платеж по налогу в отчетном периоде. Признают их в периоде образования ПР, а исчисляют ее произведением на ставку налога.

Временные разницы в ПБУ 18/02 с 2020 года

Как и раньше, термином «временные разницы» обозначают доходы и затраты, образующие финансовый результат в одном отчетном году, а базу по НП — в другом. Теперь к ВР относят и итоги операций, не включаемых в прибыль, но формирующих базу по НП в других периодах. Например, разницы, возникающие после переоценки основных средств и НМА.

ВР рассчитывают разностью между стоимостью актива/обязательства по балансу и в налоговом учете. В зависимости от влияния на облагаемую прибыль, временные разницы разделяют на вычитаемые (ВВР) и налогооблагаемые (НВР). Ранее эти понятия приводились в п. 11 и 12 Положения, в новой редакции им отведен п. 11, а п. 12 упразднен.

Изменение ПБУ 18/02 с 2020 года: расчет налога на прибыль

Итог применения ПБУ 18/02 — расчет НП на основе данных бухучета, отличных от налоговых данных. Эта величина называется условным расходом (доходом) по НП. Пока по ПБУ условный расход/доход по НП учитывается на отдельном субсчете к счету 99. В обновленном документе под расходом/доходом по НП понимается величина НП, признаваемая в «Отчете о финансовых результатах» (ОФР) суммой НП, изменяющей прибыль до налогообложения, а сам расход/доход по НП исчисляется как сумма текущего и отложенного НП.

Отложенный налог (еще одно новое понятие) определяется суммированным изменением ОНА и ОНО.

Таблица изменений в ПБУ 18/02

В представленной таблице мы сгруппировали все изменения ПБУ 18/02:

Раздел

Что изменилось

Было

Стало

Применение ПБУ дает возможность отражать в бухучете и отчетности разницу в сумме налога по бухучету от суммы НП в декларации.

Изменено название раздела

«Учет ПР, ВР и ПНО (ПНА)»

«Постоянные и временные разницы»

Скорректированы правила расчета ВР и ПР по КГП

Дополнен п. 3: Участниками консолидированных групп налогоплательщиков ВР и ПР исчисляются из величины базы, включаемой в общую базу налога по консолидированной группе.

Подраздел «Постоянные разницы»

В п.7 упразднено понятие ПНО и ПНА

Под ПНО (ПНА) понимается сумма налога, изменяющая налоговый платеж в отчетном периоде.

То же понятие теперь под аббревиатурой ПНР (ПНД). Алгоритм их определения не изменился.

Подраздел «Временные разницы»

П. 8 дополнен расчетом ВР

В расчет ВР теперь включаются итоги операций, не входящие в бух. прибыль, которая формирует базу НП в других периодах. ВР исчисляется как разница в стоимостях актива/обязательства по балансу и в налоговом учете.

В п. 11 теперь прописываются понятия вычитаемых и налогооблагаемых ВР. Представлен единый перечень причин возникновения ВР без разбивки их на ВВР и НВР

П.11 ВВР образуют отложенный НП, уменьшающий сумму налога к уплате в следующих периодах. Причины их образования:

- разница в способах начисления износа ОС и признания расходов в налоговом и бухучете;

- перенос на будущее убытка, не использованного в уменьшение НП;

- применение разных критериев признания остаточной стоимости реализованных ОС и затрат, понесенных при продаже в налоговом и бухучете;

- наличие задолженности перед кредиторами;

- прочие аналогичные разницы.

П.11. ВВР образуют отложенный НП, уменьшающий сумму налога к уплате в бюджет в будущих периодах, НВР – наоборот, приводят к увеличению НП.

Причины возникновения ВР:

- использование разных подходов к оценке стоимости и износа ОС и НМА в налоговом и бухучете;

- разные методы формирования себестоимости продаж в налоговом и бухучете;

- различия в налогообложении затрат, связанных с реализацией ОС и НМА, в налоговом и бухучете;

- переоценка имущества в бухучете;

- признание в бухучете обесценения вложений с неопределяемой текущей стоимостью, ТМЦ и других активов;

- различные критерии создания резервов в налоговом и бухучете;

- признание в бухучете оценочных обязательств;

- разница в налоговом и бухучете в отражении уплаченных процентов;

- не использованный в уменьшение НП в отчетном периоде и перенесенный на будущее убыток;

- прочие подобные различия.

П.12. НВР приводят к возникновению отложенного НП, увеличивающего сумму налога к уплате в будущих периодах.

НВР возникают из-за:

- различий в методах начисления износа ОС и НМА, признания выручки от реализации ТМЦ и процентных доходов в налоговом и бухучете;

- разных критериев учета уплачиваемых процентов;

- прочих идентичных различий.

П. 14: дополнен расчет ОНА в консолидированных группах налогоплательщиков (КГН)

В расчет ОНА не входит величина убытка, допущенного одним из участников КГН в уже учтенной налоговой базе КГН.

П. 20 дополнен: дано определение расхода/дохода по НП и алгоритм его расчета

Из п. 20 изъято указание об учете условного дохода/расхода на субсчете к счету 99

Под расходом/доходом по НП понимают сумму НП в величине, корректирующей прибыль до налогообложения.

Расход/доход по НП определяется суммированием текущего и отложенного НП. При этом отложенный НП рассчитывается как суммарное изменение ОНА и ОНО.

П. 21: упрощено определение текущего НП

Из предыдущей редакции изъят алгоритм его расчета на основе корректировок ОНА и ОНО.

Текущим НП признается налог для целей налогообложения, определяемый в соответствии с НК РФ.

П. 22 дополнен правилами формирования текущего НП участниками КГН

На счете расчетов внутри КГН отражается сумма НП по КГН в целом, подлежащая перечислению участником КГН на основе общей базы налога, сформированной в соответствии с НК РФ.

П. 24 определяет, каким образом НП отражается в отчетных формах

В ОФР в отдельных строках указывают ПНА (ПНО), изменения ОНА и ОНО, текущий НП

В ОФР отдельными статьями будет отражаться:

- расход/доход по НП с разделением на отложенный и текущий НП, изменяющий прибыль до налогообложения;

- НП по операциям, не входящим в бух. прибыль, уменьшающий или увеличивающий чистую прибыль.

Разница между суммой текущего НП, исчисленного участником КГН, и суммой средств, причитающейся ему или с него, фиксируется в ОФР отдельно и указывается как перераспределение НП внутри КГН.

В п. 25 изменен перечень показателей, отдельно раскрываемых в пояснениях к балансу и ОФР

При наличии ПНО (ПНА), изменений ОНО и ОНА, раскрываются:

- условный расход/доход по НП;

- ПР и ВР, повлекшие изменения условного расхода/дохода в текущем времени;

- суммы ПНО (ПНА), ОНО (ОНА);

- причины изменений ставок НП (если были).

В пояснениях отражают:

- отложенный НП, причины его возникновения:

- ВР в отчетном периоде;

- изменения ставки НП или правил налогообложения;

- признание ОНА при вероятности будущего получения прибыли;

- величины, разъясняющие связь между расходом/доходом по НП и значением прибыли до налогообложения;

- иные необходимые сведения.

В ПБУ 18/02 изменения с 2020 года коснутся не только непосредственно расчета налога, но и представления информации по его раскрытию. Кроме того, внесены существенные уточнения для консолидированных групп налогоплательщиков: участникам КГН придется определять базу налога из величины своей базы, включаемой в общую по группе, а формировать НП на счете расчетов по КГН. На этом счете у ответственного участника КГН аккумулируется рассчитанная сумма НП к уплате по КГН в целом.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Учет расчетов по налогу на прибыль организаций в соответствии с новой редакцией ПБУ 18

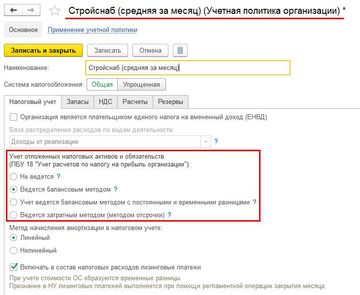

В программе 1С:ERP Управление предприятием 2 реализован балансовый метод расчета налога на прибыль организаций в соответствии с изменениями, внесенными в ПБУ 18 Приказом Минфина России от 20.11.2018 № 236н (далее – Приказ 236н).

В карточке учетной политики организации убрали опцию Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В карточку учетной политики организации включили настройку для выбора варианта применения ПБУ 18 для расчета налога на прибыль Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

В зависимости от указанного в карточке учетной политики значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») расчет налога на прибыль в соответствии с ПБУ 18 в организации:

- Не ведется;

- Ведется балансовым методом – расчет налога на прибыль организаций производится балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н и Рекомендацией Бухгалтерского методологического центра (далее – Рекомендация БМЦ) Р-102/2019-КПР «Порядок учета налога на прибыль». Рекомендация БМЦ разрешает учитывать влияние постоянных разниц на изменение налога на прибыль в периоде их возникновения, в связи с чем нет необходимости деления разниц на постоянные и временные, все разницы трактуются как временные, учитываются в алгоритмах системы, в проводках не отражаются. При формировании проводок по отражению сумм отложенного налога на прибыль счет 68.04.2 «Расчет налога на прибыль» не используется. Сумма отложенного налога на прибыль учитывается по дебету или кредиту счета 99 «Прибыли и убытки» в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства»;

- Ведется балансовым методом с постоянными и временными разницами – расчет налога на прибыль организаций выполняется балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н. Постоянные и временные разницы отражаются в проводках. Проводки по отражению сумм отложенного налога на прибыль формируются с использованием счета 68.04.2 «Расчет налога на прибыль»;

- Ведется затратным методом (методом отсрочки) – расчет налога на прибыль организаций выполняется «затратным» методом в соответствии с ПБУ 18 в редакции до Приказа 236н. Порядок учета расчетов по налогу на прибыль аналогичен применявшемуся в прикладном решении до версии 2.4.11 для организаций, в карточках учетных политик которых включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

При обновлении информационной базы значение настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») в карточке учетной политики организации будет установлено как:

- Не ведется, если до обновления была выключена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- Ведется затратным методом (методом отсрочки), если до обновления была включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В процедуру Закрытие месяца включена регламентная операция Расчет отложенного налога по ПБУ 18. В указанной процедуре производится расчет отложенного налога на прибыль с применением балансового метода и формирование проводок по дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции соответственно с кредитом или дебетом счета:

- 99.02.О «Отложенный налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Расчет текущего налога на прибыль при использовании балансового метода и формирование проводок по его отражению производится в регламентной операции Расчет налога на прибыль процедуры Закрытие месяца. Проводки по отражению текущего налога на прибыль формируются по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета:

- 99.02.Т «Текущий налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

При изменении в течение года варианта расчета налога на прибыль (значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»)) требуется актуализировать проводки регламентных операций Расчет отложенного налога по ПБУ 18 и Расчет налога на прибыль с начала года.

Для анализа расчета налога на прибыль при использовании балансового метода в программе используются справки-расчеты:

- Расчет отложенного налога по ПБУ 18 для анализа результатов расчета сумм отложенных налоговых активов и обязательств на отчетную дату, а также результатов формирования и погашения отложенных налоговых активов и обязательств в результате изменения временных разниц в отчетном периоде;

- Расчет эффекта изменения ставок налога на прибыль для анализа влияния изменения ставок налога на прибыль на результат расчета налога;

Расчет расхода по налогу на прибыль для анализа результатов расчета расхода по налогу на прибыль.

Указанные отчеты находятся в меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты, если в информационной базе есть учетные политики, в которых включено использование балансового метода расчета налога на прибыль.

Переходные положения новой редакции ПБУ 18/02 и изменения сальдо по счетам 09 и 77

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 2018 году были внесены изменения. Эти изменения обязательны для применения организациями с отчетности за 2020 год с возможностью досрочного добровольного применения.

При этом внесенные изменения не содержат переходных положений и в этом случае, в соответствии с требованиями законодательства, применяются общие требования к переходу, установленные п.15 ПБУ 1/2008 «Учетная политика организации».

В соответствии с п.5 ПБУ 1/2008 последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и/или других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В нашем случае в целях корректировки указанным образом соответствующих показателей рекомендуем воспользоваться Рекомендацией Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года», в соответствии с которой для целей перехода на новый порядок учета налога на прибыль организация определяет в соответствии с Рекомендацией Р-109/2019-КпР «Регистр учета временных разниц», сумму (суммы) отложенного налогового актива и/или отложенного налогового обязательства по состоянию на начало 2020 года.

Организация корректирует сформированные ранее данные по счетам учета отложенных налогов (09 и 77) путем корректирующей записи по дебету и/или кредиту счетов в корреспонденции с кредитом и/или дебетом счета учета нераспределенной прибыли (84), добавочного капитала (83) . При этом внесенные корректирующие записи не должны приводить к изменению показателей бухгалтерской (финансовой) отчетности за 2019 год.

Таким образом, организация должна все разницы, которые она ранее считала постоянными, превратить (восстановить) во временные разницы и на 1 января 2020 года сделать проводку Дт09 Кт84 или Дт84 Кт77. То есть, если при сопоставлении балансовой стоимости активов и обязательств будут выявлены разницы (которые в прошлом организацией могли трактоваться как постоянные или просто быть не учтенными), необходимо на 01.01.2020г. сделать проводку на недостающую сумму (разница*20%) Дт09 Кт84 или Дт84 Кт77.

То же самое организация осуществляет в бухгалтерской отчетности, в режиме «ручных» корректировок, и правит сальдо по счету 09 и счету 84 на 31 декабря 2018г. и на 31 декабря 2017г., но никаких проводок в бухгалтерском учете организация не формирует (создается бухгалтерская справка).

Особо отмечаем, что если по объектный учет разниц велся ранее организацией корректно, то переходного периода (в случае отсутствия переоценки) не будет как такового.

Это рекомендованное, корректное ретроспективное отражение показателей бухгалтерской отчетности в результате изменения учетной политики при применении новой редакции ПБУ 18/02 с 2019 года.